-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

一、引言

2022 年注定是不平凡的一年。这一年是中国踏上全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的开局之年。这一年,党的二十大胜利召开。党的二十大报告中强调“高质量发展是全面建设社会主义现代化国家的首要任务”,要坚持以推动高质量发展为主题,实现经济发展质的有效提升和量的合理增长。在同年的中央经济工作会议上,同样突出了“坚持稳中求进”的工作总基调。会议要求完整、准确、全面贯彻新发展理念,强调了“加快构建新发展格局,着力推动高质量发展”的理念,落实相关经济措施为全面建设社会主义现代化国家开好局、起好步。2022 年国内生产总值达到 121.02 万亿元,增速达 5.31%,发展质量稳步提升,经济社会大局稳定。富有竞争力的企业是高质量发展的微观基础,面对经济长期向好的大势,我国企业在服务和融入新发展格局上展现更大作为,确保高质量发展的基业长青。作为企业管理提升的重要基础,内部控制旨在合理保证企业经营管理合法合规、提高经营效率和效果,是促进企业守住不发生系统性风险底线、加快实现高质量发展的有力举措。近年来,得益于资本市场多方合力推动,我国企业内部控制规范体系建设稳步实施,内部控制意识与风险防范能力有所提升。在坚持“稳字当头、稳中求进”的经济建设进程中,切实提升企业内部控制质量,对于统筹经济质的有效提升和量的合理增长具有重要意义。

我国高度重视内部控制,并持续推动内部控制发展。2008 年 6 月,我国财政部、证监会、审计署、银监会、保监会联合发布《企业内部控制基本规范》,又于 2010 年联合发布《企业内部控制配套指引》,标志着我国“以防范风险和控制舞弊为中心、以控制标准和评价标准为主体,结构合理、层次分明、衔接有序、方法科学、体系完整”的企业内部控制规范体系建设目标基本实现。2020 年以来,我国又陆续出台《关于进一步提高上市公司质量的意见》《关于进一步提升上市公司财务报告内部控制有效性的通知》《关于强化上市公司及拟上市企业内部控制建设 推进内部控制评价和审计的通知》等文件,进一步强调内部控制在提升公司质量方面的重要意义。

根据五部委联合颁布的《关于印发企业内部控制配套指引的通知》和财政部、证监会发布的《关于 2012 年主板上市公司分类分批实施企业内部控制规范体系的通知》,自 2012 年1 月 1 日起主板上市公司开始分类分批实施内部控制规范体系。从 2010 年开始,我们借鉴国内外通用的评估方法,结合我国的实际情况,构建了一套系统的内部控制指数评价体系,旨在全面客观地评价我国上市公司的内部控制现状,为政府监管、企业完善内部控制以及决策者提供有用的参考。今年,我们持续第 14 年跟踪我国上市公司内部控制发展状况,并对上市公司 2022 年度内部控制质量进行评价和分析,以期提升上市公司内部控制质量,助力企业行稳致远,促进经济的高质量发展。

二、内部控制评价方法及样本

略

三、我国上市公司内部控制总体状况评价

(一)我国上市公司内部控制总体状况

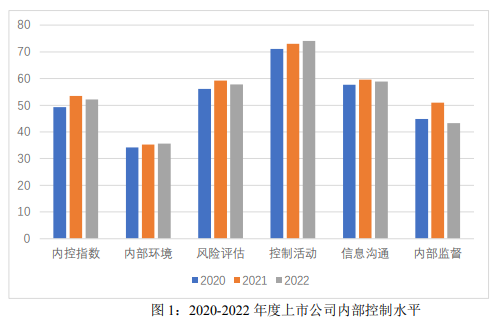

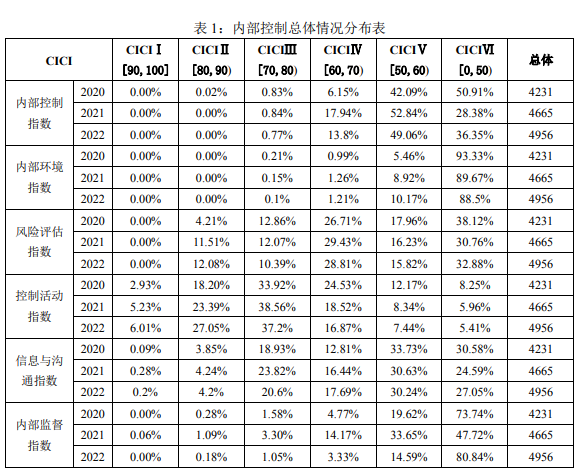

2022 年,我国上市公司内部控制整体水平继续提升,促进上市公司高质量发展。如图 1 所示,2020-2022 年三年间,内部控制指数均值分别为 49.24、53.51 分和 52.16 分,连续两 年均值突破 50 分。从内部控制构成要素来看,内部环境、风险评估、控制活动、信息沟通 以及内部监督指数较 2020 年实现一定程度的增长或持平,体现了上市公司在高质量发展的 时代背景下,加强内部信息疏通,改善企业信息质量。但值得注意的是,内部环境的绝对水 平仍然处于较低位。表 1 反映了内部控制整体质量分布状况。从内部控制指数来看,2022 年内部控制质量 处于 V 级水平的公司接近半数,处于 VI 级水平的公司数量较 2020 年明显下降,呈现了内 部控制水平总体向好的态势。从五要素指数来看,内部环境仍然是上市公司内部控制最为薄 弱的环节,2022 年只有极少数公司内部环境指数进入 III 级水平,且 VI 级水平的公司比重 相比其他四个要素明显较多,但处于 VI 级水平的公司比重较之往年有所下降,处于第 V 级 水平的公司比重较之往年有所提升。在风险评估方面,2022 年上市公司风险评估水平有所 提升,进入 II 级水平的公司比例明显提高,且 VI 级水平的公司比例较 2020 年有明显下降。在控制活动方面,I、II 级水平公司继续上升,第 V、VI 级水平的公司占比连续两年降低;在信息沟通方面,相较于 2020 年,第 I 级至第 III 级水平的公司占比均有不同程度提升,且 VI 级水平的公司比重有所下降,上市公司信息沟通水平在近三年来有所提升;在内部监督 方面,第 I 级至第 V 级水平的公司比重有所降低,第 VI 级水平的公司占比略有提高,但波 动不大,且考虑到上市公司总数增加,基数增大,各水平层级的公司数量也是基本保持不变。

(二)我国各省份内部控制整体状况

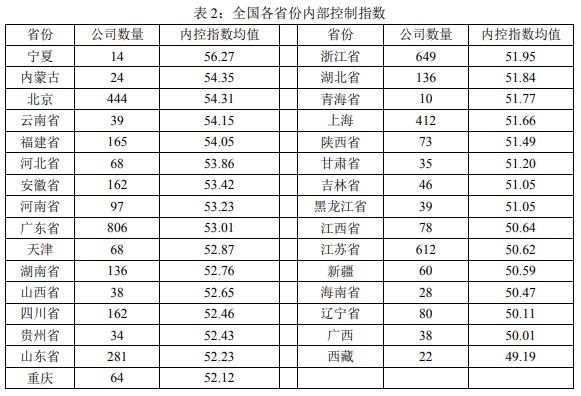

我国 31 个省(区、市)的经济社会环境存在较大差异,上市公司在各地分布不均衡,且大多数集中在经济发达的省份,如表 2 所示,从数量分布来看,广东 806 家、浙江 649家、江苏 612 家,北京 444 家、上海 412 家,占据全国前五;而经济欠发达省份的上市公司刚刚进入两位数,如青海 10 家、宁夏 14 家、西藏 22 家。上市公司数量与各个省份经济发01020304050607080内控指数 内部环境 风险评估 控制活动 信息沟通 内部监督2020 2021 2022展水平较为一致。对全国各省份上市公司内部控制进行评价,结果显示(表 2),宁夏、内蒙古和北京内部控制水平位于前三,而辽宁、广西和西藏内部控制水平较低。值得注意的是,第一,由于各个地区上市公司数量差异极大,会对内部控制水平均值产生一定影响;第二,虽然上市公司数量与地区经济发展水平具有密切关联,但内部控制水平与经济发展水平之间并未发现明显关联,一定程度上表明往年内控水平东强西弱的格局正在逐渐弱化甚至消失。

(三)我国各行业内部控制整体状况

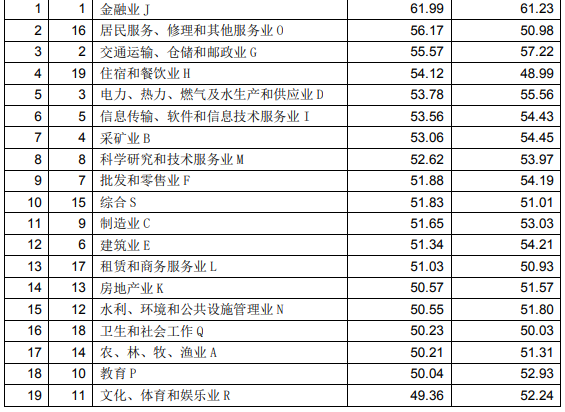

按照中国证监会(CSRC)(2012 版)《上市公司行业分类指引》,我们在样本中录得 19 个门类行业。内部控制水平在不同行业上市公司表现出了较大差异。如表 3 所示,目前金融业内部控制质量仍然远高于其他行业平均水平。金融业由于其自身的高风险特点,较早受到政府部门的监管。1997 年 5 月,中国人民银行发布《加强金融机构内部控制的指导原则》,要求各金融机构必须建立科学完善的内部控制制度,同年 12 月又发布《关于进一步完善和加强金融机构内部控制建设的若干意见》,提出了抓紧整章建制、完善治理结构、建立风险评估和监测制度、做好对金融机构内部控制建设的指导和监督等具体措施。证监会 2000、2003年发布的《公开发行证券公司信息披露规则》、原银监会 2004 年颁布的《商业银行内部控制评价试行办法》以及 2007 年颁布的《商业银行内部控制指引》等相关规定,对金融、保险业公司的内部控制起到了积极的促进作用。除金融业外,交通运输、仓储和邮政业;电力、热力、燃气及水生产和供应业等行业的内控指数均名列前茅,且排名稳定。文化、体育和娱乐业;教育业;农、林、牧、渔业以及卫生和社会工作内控指数位于行业末端,可能的原因是部分行业在疫情影响后希望尽快恢复之前的盈利状况,更加关注现时利润的获取,对内部控制建设的资源投入不足、重视程度降低。居民服务、修理和其他服务业;住宿和餐饮业;租赁和商务服务业内部控制水平较之去年有所提升。整体而言,各个行业与金融业之间内部控制水平差距仍然非常明显。

四、分类数据分析

(一)财务共享与内部控制分析

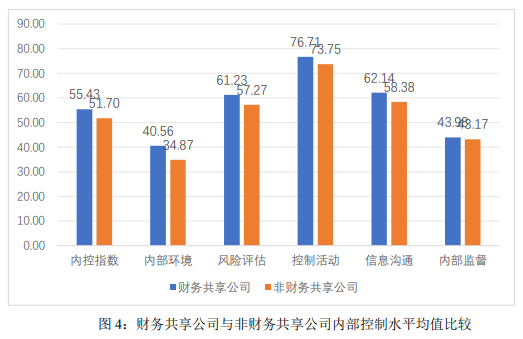

财务共享是基于企业财务数据资源共享发展而来的新模式,它的目标是尽力降低企业运营成本、提高产品和服务的质量、提高工作效率、更好地为客户服务、重新设计和规范财务工作,在资源整合管理方面展现出很大的优势。图 4 结果表明,设置财务共享中心公司的2022 年内部控制指数均值高出未设置财务共享中心公司 3.73 分,且前者的内部环境指数、风险评估指数和控制活动指数相较于后者均具有明显优势,表明设置财务共享中心有助于提高公司内部控制质量。

(二)ESG 水平与内部控制分析

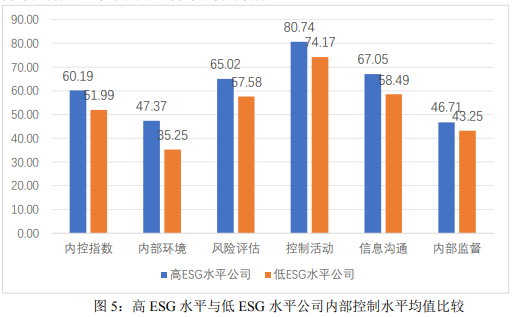

随着中国经济转型升级和金融对外开放持续深化,强调环境(Environmental)、社会(Social)和公司治理(Governance)综合价值的 ESG 理念作为可持续发展理念在企业微观层面的反映,越来越受到各界关注。“碳达峰、碳中和”目标提出后,ESG 更是成为落实可持续发展目标的重要抓手,也是评估企业综合水平的关键标准。从表 5 可知,ESG 水平较高公司的内部控制指数比 ESG 水平较低公司的高 8.20 分。值得注意的是,ESG 水平较高公司的内部环境指数比 ESG 水平较低公司高出 12.12 分。表明较好履行社会责任有助于提升内部控制质量,尤其有助于内部环境的改善。

(三)风险管理部门设置与内部控制分析

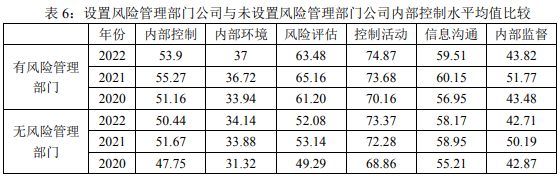

风险评估是内部控制的核心要素之一,有助于企业及时识别、系统分析经营活动中与现实内部控制目标相关的风险,并合理确定风险应对策略。风险管理部门设置是指公司成立专门负责风险管理的机构或部门,如风险管理委员会、风险管理部等。表 6 结果表明,设置风险管理部门公司的 2022 年内部控制指数均值高出无风险管理部门公司 3.46 分,且前者的风险评估指数均值高出后者 11.4 分,表明设置风险管理部门有助于提高公司内部控制质量,特别是风险评估水平。

(四)处罚与内部控制分析

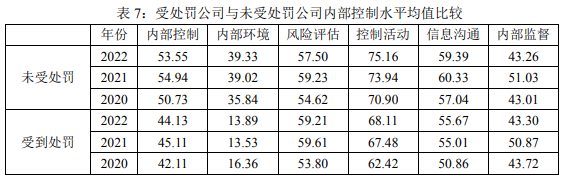

内部控制目标包括合理保证企业经营管理合法合规、财务报告及相关信息真实完整。然而,公司及其董事、监事和高级管理人员可能由于以上两方面问题受到证监会、交易所、司60.1947.3765.0280.7467.0546.7151.9935.2557.5874.1758.4943.250.0010.0020.0030.0040.0050.0060.0070.0080.0090.00内控指数 内部环境 风险评估 控制活动 信息沟通 内部监督高ESG水平公司 低ESG水平公司法部门以及政府部门处罚。2022 年,共有 733 家上市公司及其董监高受到监管部门处罚。如表 7 所示,受处罚公司的内部控制指数比未受处罚公司的低 9.42 分。表明董监高的行为对公司内部控制具有重要影响。受处罚公司与未受处罚公司的要素差异主要体现在内部环境,差异高达 25.44 分,表明公司董事、监事及高级管理人员价值观和行为直接影响整个公司的文化氛围和行为准则。

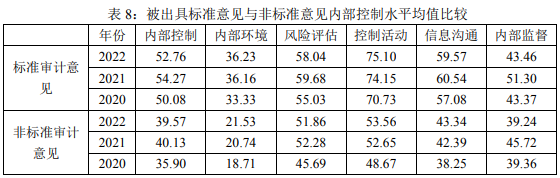

(五)财务报告审计意见与内部控制分析

审计师是资本市场重要的参与者,凭借其专业能力开展第三方审计业务,能够降低委托代理问题,提升公司信息透明度。审计师根据财务报告出具审计意见,包括标准无保留意见和保留、否定、无法表示及带强调事项段的无保留意见。截至本报告统计时间,被出具非标准无保留审计意见的上市公司共计 225 家。审计报告意见类型分析结果表明,非标准无保留意见公司在内部控制五要素方面均低于收到标准无保留意见公司。

(六)自我评价报告与内部控制分析

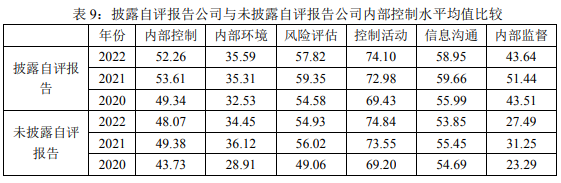

在我们的样本中,2022 年 4843 家上市公司进行了内部控制自我评价,并披露了内部控制自我评价报告,占总样本的 97.72%。从表 9 可以看出,披露内控自评报告公司的内部控制指数均值比未披露的公司高出 4.19 分。内部控制自我评价反映了内部监督的强弱,在五要素指数中,披露自评报告与未披露的公司在内部监督指数的差异达到 16.15 分。

(七)内部控制审计报告与内部控制分析

2022年,4190家公司披露了内部控制审计报告或者鉴证报告,占总样本的比例为 84.54%。且出具内控审计报告或鉴证报告的公司相较于未出具公司的内部控制总体得分有微弱优势。

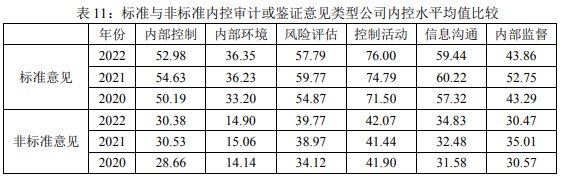

通过进一步分析显示,在以上出具了内部控制审计报告或者鉴证报告的公司样本中,有119 家公司的内部控制审计报告或鉴证报告为非标准意见。按照意见类型将样本分为标准和非标准两类,比较结果如表 11 所示,收到标准意见的公司内部控制得分大幅度高于收到非标意见的公司,同时在所有要素维度均有较大幅度领先。值得注意的是,对照表 11,非标准意见公司的内控指数均值甚至远低于未被出具内控审计或鉴证报告的公司。

(八)科创板上市公司分析

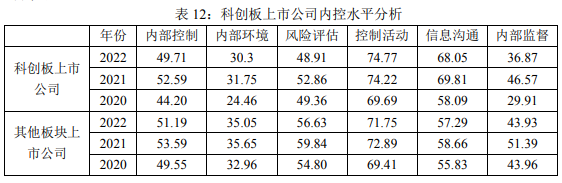

2019 年 6 月 13 日,科创板正式开板。7 月 22 日,科创板首批 25 家公司挂牌上市交易。科创板聚焦“硬科技”,主要服务符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。本报告样本中共包含 395 家科创板上市公司,2022 年度,其内部控制均分为 49.71分,相较于 2020 年有明显提升,但仍略低于其他板块上市公司。主要差异来自于内部环境、风险评估及内部监督。科创板均为科技创新企业,其控制活动和信息沟通水平更优于其他板块上市公司。科创板企业应持续优化内部环境,加强风险评估,提升内部监督,改善内部控制水平。

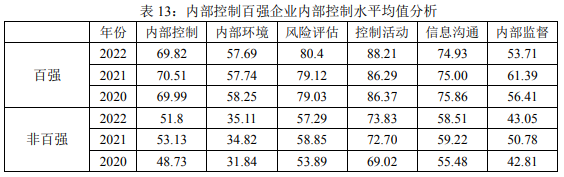

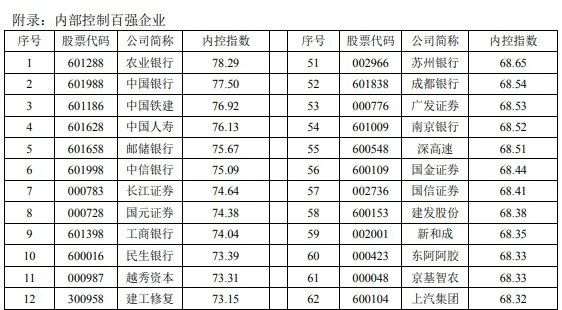

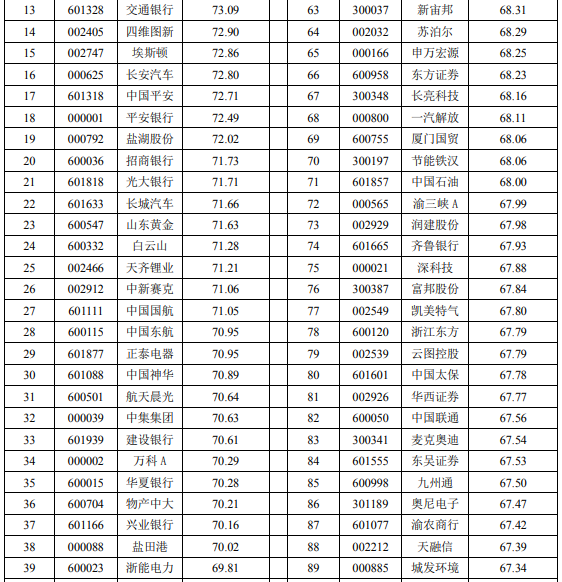

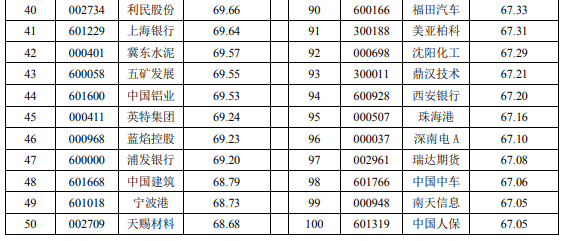

(九)内部控制百强企业分析

我们根据内部控制指数,对 4956 家上市公司的内部控制进行排名,得出内部控制百强企业。我们比较分析百强企业和非百强企业内部控制水平,以期更进一步明确其他上市公司与标杆公司之间的差距。结果如表 13 所示,2022 年百强企业的内部控制指数均值相较去年基本持平,非百强企业与百强企业的差距仍然是全方位的,高质量内部控制需要在五要素质量全面提升。

五、研究结论

我们对 2022 年 4956 家上市公司的内部控制进行分析和评价,2022 年上市公司内部控制质量相较于 2020 年有所提高,但从分析结果来看,我国上市公司内部控制总体水平仍然有待加强,进入第 I、II 级水平的公司数量相对较少。在五要素中,内部环境是上市公司最为薄弱的方面,亟待提升;风险评估、控制活动和信息沟通呈现出积极的进步;内部监督水平实现较为明显的提升。只有五要素协同改善,上市公司内部控制才能取得全面、有效的进步。

分类分析结果表明,设置风险管理部门、积极履行社会责任、进行内部控制自我评价的公司具有更高的内部控制水平,而受到处罚、收到非标审计意见的公司具有较低的内部控制水平。科创板上市公司内部控制水平较其他板块仍有提升空间。此外,我国上市公司内部控制水平在地区和行业方面呈现出一定差异。

作者:陈汉文 董望 黄轩昊 杨道广

来源:管理会计师咨询

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线