-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

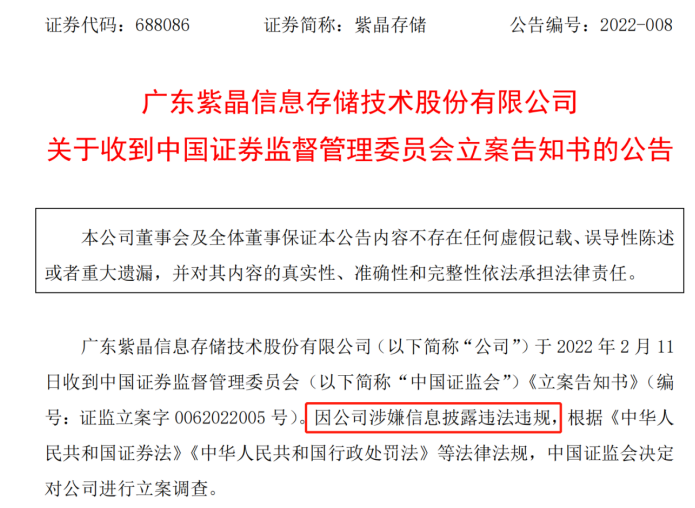

广东紫晶信息存储技术股份有限公司(688086)2020年2月26日科创板上市,上市至今不到两年就更换了三次审计机构;2020年财报被出具保留意见,会计师无法就部分预付款项、委托研发费用及营业成本的商业实质以及逾期应收账款的可收回性及相关坏账准备的充分性获取充分、适当的审计证据。公司2021年度业绩预告:预计2021年年度实现扣非归母净利润为-300万元到25万元,同比下降幅度高达99.75%-103.05%。2022年2月12日,紫晶存储发布了关于收到中国证券监督管理委员会立案告知书的公告,因公司涉嫌信息披露违法违规,证监会决定对公司进行立案调查。

紫晶存储曾于2016年4月在全国股转系统挂牌,证券代码为835870,2018年7月终止挂牌。随后,公司于2019年4月3日申报科创板IPO,半年后顺利过会,2020年2月26日成功上市,证券代码为688086。

一、上市第二年扣非归母净利润预计将同比减少103.05%到 99.75%

紫晶存储是一家光存储科技企业,提供基于蓝光数据存储系统核心技术的光存储介质、光存储设备和解决方案的生产、销售和服务,公司客户主要包括系统集成商、第三方数据中心运营商、电信运营商、终端客户、贸易商等。

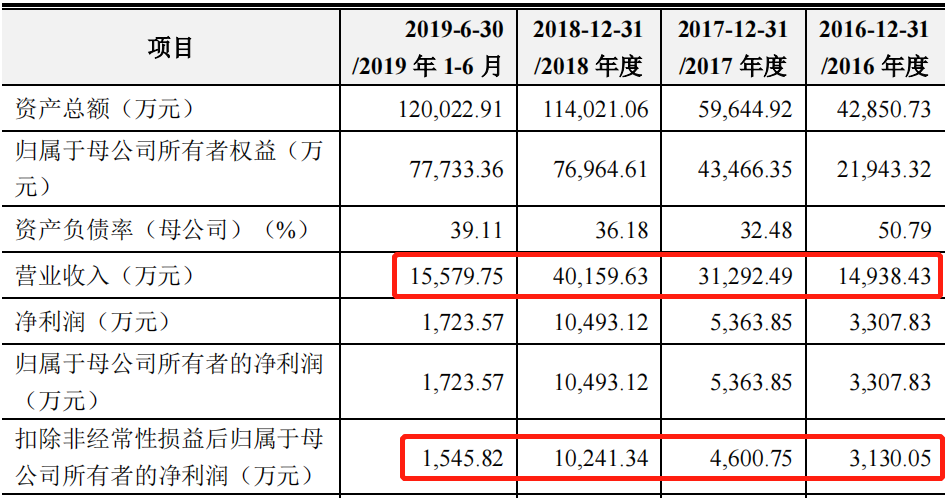

公司在申报科创板时的报告期为2016年、2017年、2018年以及2019年1-6月。报告期内,公司的营业收入为1.49亿元、3.13亿元、4.02亿元及1.56亿元,2017年、2018年增幅为110.07%、28.43%,扣非归母净利润为0.31亿元、0.46亿元、1.02亿元及0.15亿元,2017年、2018年增幅为48.39%、121.74%。

公司选择的具体上市标准为:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。

据公司披露的2021年年度业绩预告显示,紫晶存储预计2021年年度实现扣非归母净利润为-300.00万元到25.00万元,与上年同期相比,将减少10,135.43万元到9,810.43万元,同比减少103.05%到 99.75%。

二、科创板上市后,两年内三次更换年审机构,2020年财报曾被出具保留意见

上市后不到一个月,紫晶存储就实施了年审机构的第一次更换。2020年3月11日,紫晶存储发布关于改聘会计师事务所的公告,将原致同改聘为容诚作为2019年度审计机构。不过此次改聘原因原审计团队离开致同并加入容诚,导致公司年审机构的改聘,其审计团队主要人员不会发生变化。

不到一年,紫晶存储就第二次更换了年审机构。2021年1月4日,紫晶存储发布关于变更会计师事务所的公告,称因公司业务发展和年度审计工作需要,公司拟改聘立信为2020年度财务报告审计机构。这一次换所后,立信对紫晶存储2020年财务报表出具了保留意见。

又过了11个月,紫晶存储决定第三次更换年审机构。2021年12月8日,紫晶存储发布关于变更会计师事务所的公告,文件称因公司业务发展和年度审计需要,公司希望现场审计工作尽快启动,考虑到立信项目团队工作量安排饱和,项目团队人员常驻北京,同时由于新冠疫情常态化,出差、日常沟通等相对不便,为确保公司2021年度相关审计工作能够得到及时安排,经协商一致,不再续聘立信,改聘中喜为2021年度审计机构。

我们来看看历次换所原因,第一次换所是原审计团队离开致同加入容诚所致,倒是合情合理,第二次换所原因就显得很模糊,第三次换所原因更是多少有些牵强,立信作为内资八大所之一,自然在全国多地都有分所的,仅仅因为项目团队工作量饱和以及疫情因素就直接换所难免有些说不过去,或许这也和立信出具了保留意见的审计报告有关。

审计报告意见一共有五种,包括:标准无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见,但按照大类来分,只有两种:标准无保留意见、非标准无保留审计意见。只要公司按照会计准则编制的财务报表且在所有重大方面都能公允的反映自身的财务状况,那么会计师就会出具标准无保留意见,所以上市公司公告的审计报告意见往往也以标准无保留意见为主,因此当会计师出具非标准无保留审计意见时,往往会被看作是一种警示信号。

非标意见中带强调事项段的无保留意见也属于无保留意见的一种,是指注册会计师在审计意见段之后增加的对重大事项予以强调,强调事项可能对财务报表产生重大影响,但被审计单位进行了恰当的会计处理,且在财务报表中作出充分披露,并不影响注册会计师发表的审计意见。

非标意见中除了带强调事项段的无保留意见之外,其余的被称为非无保留意见。被出具非无保留意见往往是因为注册会计师与管理层在被审计单位会计政策的选用、会计估计的作出或财务报表的披露方面存在分歧或是审计范围受到限制。

根据立信出具的专项报告显示,此次出具保留意见的审计报告是由于会计师无法就部分预付款项、委托研发费用及营业成本的商业实质获取充分、适当的审计证据,以及无法对逾期应收账款的可收回性及相关坏账准备的充分性获取充分、适当的审计证据。上述保留意见涉及事项对公司2020年度财务报表不具有审计准则所述的广泛性影响。

三、项目尚未实施就匆匆支付全款;信用政策宽松,长账龄应收款占比逐渐走高

(一)预付技术开发费及预付设备款

2020年12月31日,紫晶存储合并资产负债表的预付款项余额中包括预付技术开发7,823.44万元。2021年3月,紫晶存储与相关技术开发供应商解除原合同并收回了扣息后预付款。这些供应商中有一部分同时为紫晶存储提供委托研发服务,涉及委托研发费用1,820.77万元和营业成本262.12万元。因紫晶存储未提供有关上述预付款项及委托研发交易商业理由的充分资料和信息,我们无法就上述预付款项、委托研发费用及营业成本的商业实质获取充分、适当的审计证据,无法确定是否有必要对相关财务报表金额及披露作出调整。

2020年12月31日,紫晶存储合并资产负债表的其他非流动资产余额中包括预付100G光盘产线等设备款4,207.19万元。因紫晶存储未提供有关设备付款进度的合理解释和相关信息,我们无法就上述预付设备款的商业实质获取充分、适当的审计证据,无法确定是否有必要对相关财务报表金额及披露作出调整。

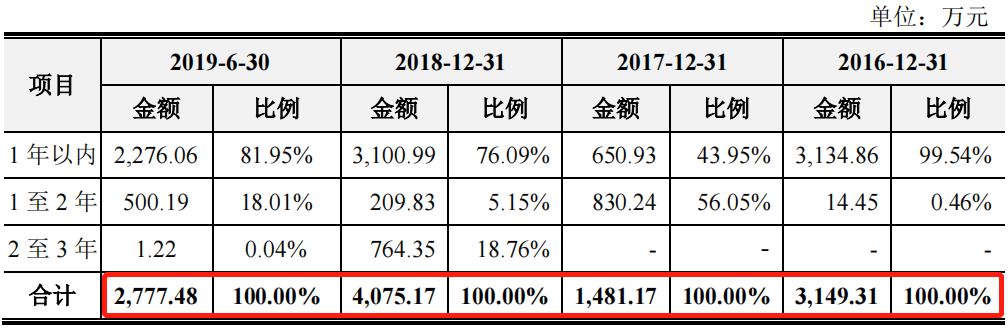

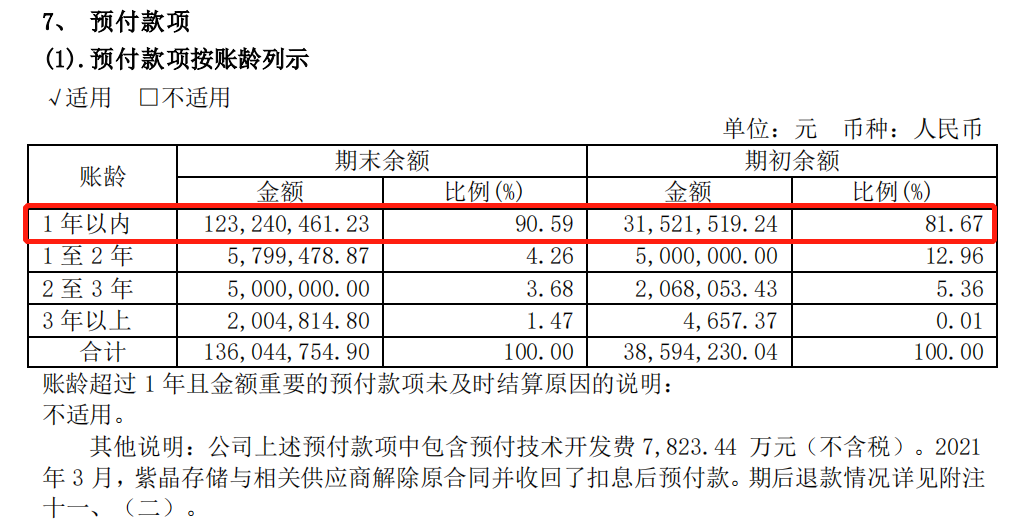

据招股说明书显示,紫晶存储2018年的预付款项最高,金额达到4,075万元,从2020年审计报告数据可以看出,公司在2019年的预付款项也才3,859万元,2020年预付款项突然猛增近1个亿,金额达到1.36亿元,增幅达到252.5%,公司解释称主要是生产备料预付货款、研发投入预付款所致。

从账龄划分情况,我们不难看出,这猛增的近1个亿预付款项主要来自2020年。

公司于 2020 年与相关供应商签署了技术服务合同或销售合同,合同总金额 8,778.74 万元,公司根据合同约定以银行承兑汇票方式支付了合同全款。因原筹划项目未能如期实施,经协商,相关供应商与公司签署了解除原合同协议并收回相关款项。也就是说项目尚未实施,公司就急匆匆地支付了全款,的确是不合情理。

此外,公司还坦言称2020年部分供应商与公司首次合作即开展较大金额合作,另外,预付账款主要供应商之间存在一定关联关系。公司2020年末预付账款主要供应商中,福建省宇伦信息技术有限公司、福州世纪巅峰信息技术有限公司、厦门爱答智能科技有限公司、厦门途美特智能科技有限公司之间存在关联关系。其中福建宇伦与世纪巅峰系同一控制下的企业,厦门爱答系持有途美特60%股权的控股股东。此外,福建宇伦曾持有途美特 60%股权,厦门爱答和途美特的实际控制人陈巧彬曾持有世纪巅峰5%股权并担任其监事;福建宇伦和世纪巅峰的实际控制人郭陈敏曾持有厦门爱答95%股权。

立信在修订版的专项说明中补充提到紫晶存储未提供有关预付款项7,823.44万元及委托研发交易1,820.77万元商业理由的充分资料和信息,也未能协调上述相关供应商提供在取得紫晶存储预付银行承兑汇票之日至退回预付款项期间的有关资金收付情况的文件和相关银行单据。在监管问询函回复中针对研发费用一问,立信更是直言称无法对本问题表示核查意见。

(二)应收账款的可收回性

2020年12月31日,紫晶存储合并资产负债表的应收账款账面余额为68,427.68万元,坏账准备余额为6,485.98万元。其中账龄一年以上的应收账款余额为28,323.19万元,占比41.40%,以上款项大部分已逾期,相关坏账准备余额为4,480.75万元。因紫晶存储未提供充分资料和信息,我们无法对应收账款的可收回性及坏账准备的充分性获取充分、适当的审计证据,无法确定是否有必要对相关财务报表金额及披露作出调整。

早在IPO申报期间,紫晶存储就在招股书中提请投资者关注发展期初期阶段公司采取较为宽松的应收账款信用政策特点及应收账款回收风险,并提到其应收账款增长快,面临流动性风险。报告期各期末公司应收账款金额分别为10,712.35万元、18,100.86万元、37,295.42万元和 38,970.68万元,应收款本身仍然增长较快,导致发行人经营现金流不佳,超期应收款金额占比保持在20%左右。公司在说明其坏账准备计提的充分性时还提到其长账龄应收账款收回情况良好,呈现“拖而不欠”的特点。

立信在修订版的专项说明中补充提到紫晶存储未提供逾期应收账款的可收回性及相关坏账准备计提充分性的充分资料和信息,包括但不限于与所有逾期客户签署的明确还款安排、客户欠款偿还履约能力或能够提供足额抵押物的相关证据。

四、内控堪忧:口头报价、与供应商交易沟通时以微信、电话为主,大额预付后未持续跟进设备的到货情况

紫晶存储2020年度未聘请审计机构进行内部控制审计并披露内控评价报告和内控审计报告,公司解释称根据上海证券交易所《科创板上市公司信息披露工作备忘录第七号--年度报告相关事项》有关年度内部控制信息的编制和披露的豁免情形规定,“新上市的上市公司应当于上市当年开始建设内控体系,并在上市的下一年度年报披露的同时,披露内控评价报告和内控审计报告”。公司于2020年2月26日在上海证券交易所科创板新上市,故无需披露2020年内控评价报告和内控审计报告。

立信回复称:“公司未委托我们对其截至2020年12月31日的财务报告内部控制设计和运行的有效性进行审计。在审计公司2020年度财务报表过程中,我们了解与审计相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。根据已执行的审计工作,我们已与公司管理层和治理层沟通了在审计公司2020年度财务报表过程中识别出的在销售管理、采购管理资金管理等方面存在的内控缺陷。我们并未对这些内控缺陷在资产负债表日后的整改情况执行工作。”

紫晶存储在问询回复中承认公司在项目获取、客户及供应商背景调查和信用评估、合同签订、款项支付、回款跟踪等内部控制制度的执行过程中,存在一定的薄弱缺陷,包括:

(1)部分项目方案和报价为口头沟通,未能形成书面确认记录;对于政府类大型项目,项目操作流程待进一步完善等;项目获取评估阶段以销售部门为主,其他部门在项目风险判断、效益分析方面的协同性不足;项目获取过程中未就关联交易设置专门的评估内控流程。

(2)客户背景调查或资质确认过程中,部分客户终端项目为政府、军工单位,由于保密原因未充分获取项目信息,仅从网上平台了解作出判断、对于成立时间较短的客户,仅关注项目的政府背景,对于合作的客户未建立充分动态了解并跟踪客户偿付能力制度等情况;供应商背景调查或资质确认过程中仅了解营业额,而未充分了解其他财务信息、在供应商基本资料表和供应商资格审批表中未有识别关联关系或其他利益安排的审查内容、部分信息填写不全面的问题、与供应商在交易沟通过程中大部分使用微信、电话,部分使用邮件往来沟通。

(3)销售部门与采购部门未保持联动控制,存在采购执行过程中,跟销售端信息不对称,未及时将销售业务推进情况跟供应商的执行情况方面进行同步,出现未签订合同情况下进行项目实施的大额采购;生产设备的采购大额预付后,未持续跟进督促设备的到货情况。

(4)预付款审批未挂钩项目进度或采购进度进行适度制衡,导致大额预付情况,占用公司的流动资金。

(5)未建立强制催款机制,对于合作客户碍于客户长期合作关系,未有效实施强制催款措施等。

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线