-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3481

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2588

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2075

发布日期:2024-05-13浏览次数:2008

内容导读

l 数字化转型擅长的是提高效率,扩展能力边界

l 审计数字化转型既要“摸着石头过河”又要防止“叶公好龙”

l 审计数字化转型重点在“转型”

l 审计人员需要不断“刷新”内核,才能与时代融合

审计数字化转型

内部审计数字化转型是企业数字化转型的子集,不妨先看看什么是企业的数字化转型。

IBM认为:

数字化就是通过整合数字和物理要素,进行整体战略规划,实现业务模式转型,并为整个行业确定新的方向。

阿里巴巴认为:

数字化就是“一个从业务到数据,再让数据回到业务的过程”。

IDC认为:

数字化转型由领导力转型、运营模式转型、工作资源转型、全方位体验转型、信息与数据专项五个方面构成。

国家团体标准《数字化转型-参考架构》(T/AIITRE 10001—2021)中将数字化转型定义为:

深化应用新一代信息技术,激发数据要素创新驱动潜能,建设提升数字时代生存和发展的新型能力,形成应对不确定性变化的本领,加速业务优化、创新与重构,创造、传递并获取新价值,实现转型升级和创新发展的过程。

综合看下来,数字化转型是一个系统工程,包括文化维度、技术维度、数据维度、业务场景应用维度、以及组织变革和人才培养维度。

既然审计数字化转型是企业数字化转型的子集,那也是包括在企业数字化转型战略框架中的,也会遵循企业数字化转型的通用路径和基本规律。

审计数字化转型就是在企业数字化转型战略框架下,围绕企业核心战略,以审计文化重构为引领,以技术和数据为驱动,以协同共享为基础,以平台生态为逻辑,推动构建数字化监督生态体系,聚焦主责主业,为审计主体、审计客体提供更高效的应用支撑。

重点在“转型”

数字化转型的核心是通过数字化技术重塑组织关系和生产关系。

生产关系改变了,生产关系中的人必须也进行思维转型。

审计数字化转型的关键也是数字化理念和数字化思维的落地。

每一个内部审计人员都要思考在数字化时代如何提升数字素养、增强数字化思维、提升数字化能力,内部审计需要不断“刷新”内核,才能与时代融合。

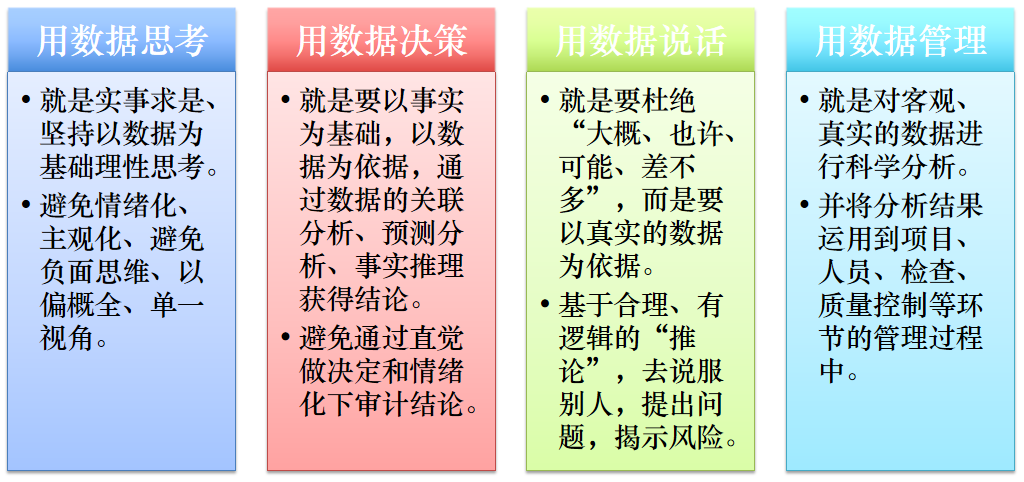

在审计数字化转型和数字化审计实施过程中,所谓数字化思维,就是用数据思考、用数据决策、用数据说话、用数据管理。

一个场景示例

企业所处的数字化阶段决定了内部审计数据化转型能到达的高度,企业的数字化能力体系决定了内部审计数字化可以触及的边界。

从发展历程看,企业“数字化”是对“电子化”、“信息化”的延续,审计数字化也是如此。

审计数字化转型的定义比较抽象,我们不妨通过一个实例进行场景再现,辅助理解。

比如,根据审计条线资源调配和管理的要求,需要建立审计条线的专业人才库,在不同阶段的做法:

电子化阶段

通过邮件、在线表单等发一张空白表格,请企业各级审计部门的负责人,根据日常管理情况,进行专业人员推荐,汇总形成专业人才库。

这个阶段更多是管理经验结果事实的采集记录,结果数据电子化,数据的维度简单、显性,数据流动线上化,载体主要为文件。

信息化阶段

通过观察,管理经验总结,形成了对审计专业人才的判断标准,转化为规则。

如根据年龄、学校专业、工作专业、工具掌握情况等设定专业人才标准,根据审计条线人力资源基础信息进行筛选。

这个阶段形成了数据逻辑规则,对信息进行加工应用,建立标准化的管理流程控制,数据在系统中流动。

数字化阶段

基于数字化审计监督系统中的用户静态信息、用户在系统中的行为数据、审计人员审计成果与模型数据链等数据,建立标签。

用聚类分析、复杂网络分析、自然语言分析等算法定位某一专业领域的专业人才,进行排序。

这一阶段任务的驱动发生根本变革,实现了从数据感觉到数据意识,通过数据驱动流程重构,模式变革,将数据融合在流程中。

转型需要克服惯性

数字化转型擅长的是提高效率,扩展能力边界,而不是解决疑难杂症。

数字化转型前,我们习惯的管理三板斧是:自查、填表、汇总。

数字化转型后,我们需要数字化思维的管理:寻源、模型、分析。

思维的转型需要自上而下,尤其是管理部门不能总是习惯于守着自己的“一亩三分地”,沉迷于“表哥表姐”不能自拔,仍旧习惯于电子化时代的“三板斧”,否则必然会在数字化时代步路蹒跚,被淹没在时代卷起的尾尘中,灰头土脸!

―― End ――

来源:数据化审计 ,作者小叶

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线