-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7363

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3481

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2717

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2587

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2496

发布日期:2024-03-30浏览次数:2454

发布日期:2022-10-21浏览次数:2408

发布日期:2022-11-11浏览次数:2075

发布日期:2024-05-13浏览次数:2004

对子公司进行内部审计制度

第1章 总则

第1条 为加强母公司对子公司的财务监督,规范子公司经营和保证财务数据真实、可靠,根据相关法律法规、公司章程及公司《内部审计制度》,特制定本制度。

第2条 对子公司的内部审计是由母公司审计委员会、审计部负责实施的定期或不定期的审计监督。子公司层次的内部审计工作参照公司《内部审计制度》执行。

第3条 本制度适用于母公司对其控制的所有全资子公司和控股子公司的内部审计工作。

第2章 审计范围及目标

第4条 母公司对子公司内部审计涉及下列事项。

1.子公司的财务收支及其有关的经济活动。审查其财务资料的真实、合规性及有关经济活动的效率和有效性。

2.子公司的经营管理和经济效益情况。审查其经营业绩的真实性和年度经营目标的完成情况,为公司对其年度绩效考核、奖罚提供依据。

3.子公司内部控制制度的建立、健全和执行情况。评审其内部控制的充分性和有效性,并提出改进建

议,促使各项工作规范化。

4.子公司总经理任期内经济责任履行情况。审查其任期内公司下达的各项经济指标的完成情况,以及遵守制度的执行情况。落实其任期届满或离任时资产、负债、所有者权益和遗留财务问题的经济责任,评价任期内的工作效率和效果。

5.子公司基本建设项目(包括大修理、技改)预(概)算执行和竣工决算情况。审计工程的概、预、决算,核实工程造价,审查工程进度、工程款支付情况与基建工程的效果。

6.财经法纪审计。对严重违反财经纪律,侵占公司资产,造成严重损失、浪费等损害公司和股东利益的行为进行专案审计,维护公司生产经营活动的正常秩序和财产的安全完整。

7.应公司董事会及经营层的要求而进行的审计以及其他需要审计的事项。

第5条 母公司内部审计机构可以就工作中发现的带有普遍性的问题或者特别事项,适时开展专项调查和分析工作,进行前瞻性研究,为子公司经营决策服务。

第6条 内部审计机构通过实施一系列的审查和评价活动,向子公司经营层提供分析评价的建议和报告,改善子公司运营,提升子公司的管理水平,为实现子公司经营目标服务。

第3章 机构及职责

第7条 审计委员会是董事会的常设委员会,向董事会提交工作报告。由公司董事长、董事、审计监察部门经理及熟悉审计业务、具备审计能力的专家组成。其主要职责如下。

1.制定母公司内部审计的规划和制度。

2.监督公司各层级的内部审计制度实施情况。

3.复核公司各层级的财务报表及财务信息的披露。

4.审核内部审计工作报告。

5.审查公司各层级内部控制制度及其执行情况。

6.指导子公司内部审计体系的设立与运作。

7.母公司董事会授予的其他事宜。

第8条 母公司审计部为实施对子公司内部审计的工作机构,对母公司审计委员会负责,并向其报告工作。其主要职责如下。

1.建立健全内部审计制度。

2.编制审计规划和审计计划。

3.组织实施各层级的内部审计工作,出具《审计报告》。

4.根据要求出具《审计决定》或《审计意见通知书》,并检查落实情况,定期向公司决策层报告。

5.指导与监督子公司内部审计部门的业务工作。

6.向有关部门报送审计规章制度、审计规划、年度计划、年度总结等审计相关资料。

7.母公司董事会授予的其他事宜。

第9条 内部审计机构的主要权限如下。

1.要求子公司按时报送财务收支计划、资金计划、财务预算和决算等有关文件和资料。

2.检查、审核子公司会计账目、凭证、账薄、业务记录、报表和其他有关文件资料,检查资金、资产管理情况。

3.参加子公司重大的经营管理等有关方面的会议,以及重大经济合同的签订、重大投资项目及重大资金使用的可行性和效益性调研过程。

4.就审计中的有关事项及审查中发现的问题召开调查会、向子公司有关部门和人员进行调查并索取证明材料。

5.提出制止、纠正违反母公司制度规定的财务收支等事项的意见;对严重损失浪费的现象,有权提出限期采取措施。

6.对子公司提出改进工作,改善经营管理,提高经济效益的建议和意见。

7.对阻挠、拒绝审计和弄虚作假、破坏审计工作的子公司相关部门及有关人员,按有关规定,提请母公司有关领导批准后,可以采取查封有关账册、冻结资财等临时措施,并提出追究子公司相关部门和有关人员责任的建议。

9.对审计中发现的、须查处的重大或紧急事项,可以直接向董事会报告。

10.母公司董事会授予的其他权限。

第10条 子公司董事长、总裁及相关部门人员对母公司的内部审计工作应予以积极协助配合。子公司审计部在本公司内部审计完毕后,应及时将内部审计报告提交母公司审计部及审计委员会审阅。

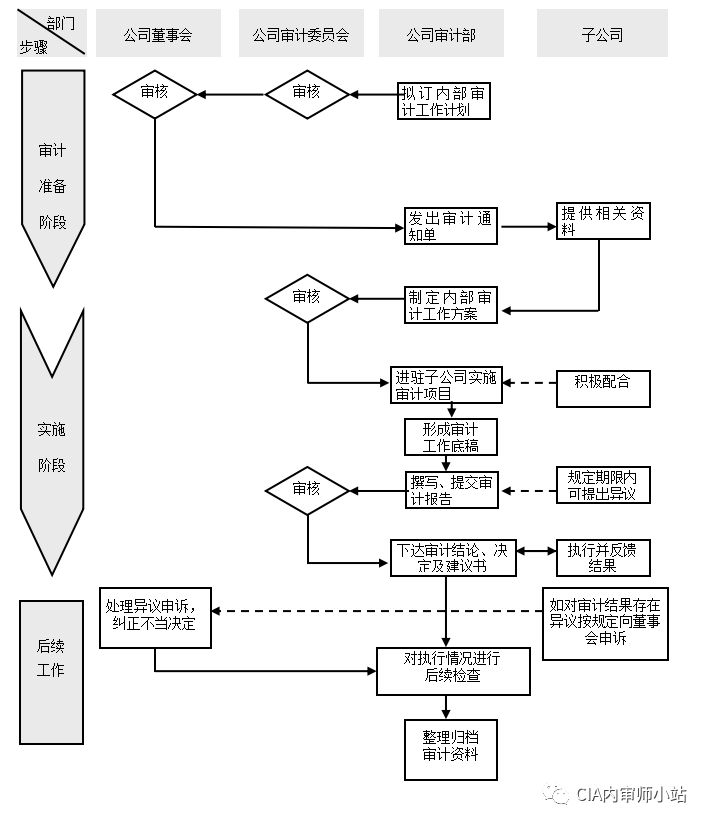

第4章 审计程序

第11条 编制审计工作计划。

根据母公司经营管理的要求和具体情况,审计部拟订年度审计工作要点和分季度审计工作计划,报经审计委员会批准后执行并实施。

第12条 通知被审计子公司。

审计前,审计部通知被审计子公司进行审计的时间、审计目标和范围,并要求被审计子公司及时准备相关的文件、报表和其他资料,告知被审计子公司需要配合的相关事项。被审计子公司接到通知后,应按有关要求作好各项准备工作,积极配合,并为开展审计工作提供必要的工作条件。

第13条 组织实施审计工作。

1.依据被审计子公司实际情况,制定审计工作方案。

2.审计人员通过以下方式取得证明材料,记录审计工作底稿。

(1)审查会计凭证、账簿、报表。

(2)查阅与审计事项有关的文件、资料、实物。

(3)与子公司负责人、财务负责人及其他相关人员座谈。

3.通过深入调查或现场观察的方式,检查测试内部控制系统的健全性及有效性。

第14条 归集审计工作底稿。

审计人员在审计查证工作结束后,要对审计记录、证明材料、审计结果进行分析整理、编制、复核。重要的材料请子公司负责人签认,准备撰写审计报告所需的有关资料和附件。

第15条 撰写审计报告。

1.审计人员根据审计结果,依据审计制度对子公司的被审事项作出客观公正的评价并撰写审计报告。

2.子公司对审计报告有异议的,在审计报告指定期限内提出书面意见。审计组进一步核实、研究和确认,如确有不实之处,修改审计报告。

3.审计报告、建议书报经审计委员会批复后,正式下达被审计子公司。

第16条 执行审计结论、决定及审计建议书。

1.被审计子公司必须严格遵照审计意见书或审计结论、决定执行,并于审计结论和意见书规定期限内将执行结果反馈母公司审计部。

2.被审计子公司在收到经审计委员会主席批复后的审计处理、处罚决定后,如有异议,可在指定期限内向母公司董事会提出申诉,董事会接到申诉后在规定期限内作出裁决处理。申诉期间,原审计决定照常执行。

第17条 后续审计。

对重要审计项目实行的后续审计,一般在审计决定执行一定时期后进行,主要检查审计意见和决定的执行情况。

第18条 资料归档。

审计结束后,审计部按照审计档案管理的规定,做好审计资料的整理、立卷和归档工作。

第5章 附则

第19条 本制度由母公司审计部负责解释。

第20条 本制度自公司董事会会议审议通过后生效。

来源:综合互联网CIA内审师小站整理

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线