-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2078

发布日期:2024-05-13浏览次数:2024

内部审计永远会面临资源短缺的问题。有人说经济学的理论基石之一就是稀缺性。内部审计是经济生活中相对非常小的环节,但同样面临着资源短缺的问题。俗话不是说,“巧媳妇难为无米之炊”。

而从生物学的角度讲,内部审计如果比作机体的“免疫系统”,也不可能无限地生长,因为如果免疫系统过于强大,对一切异常生理状态都过度反应,机体也不会处于正常运转状态。

内部审计在资源有限情况下,既要发展,又不能过度发展,其发展要与所在组织的发展速度相匹配。但通常情况下,内部审计的发展速度会慢于组织的发展速度,这是常态。内部审计在追赶组织的发展时,如何摆脱资源限制,最为主要的就是建立可循环、可复制的范式创新。

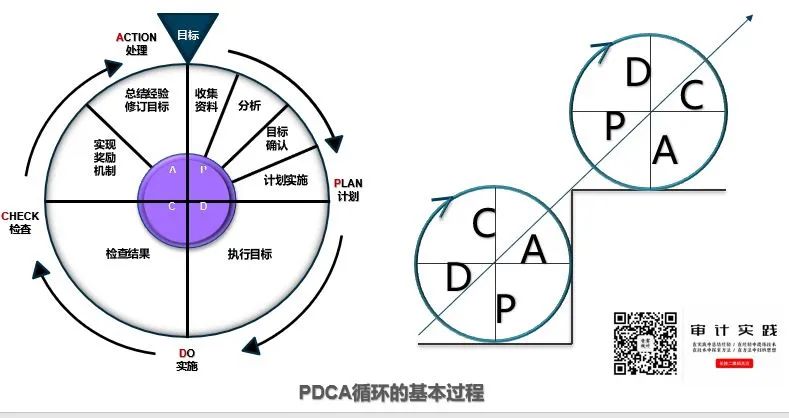

可循环。内部审计要形成可循环发展的闭环管理,有始有终,而一个终点要能推动下一个起点。但是很多组织的内部审计并没有形成闭环管理,该改进的地方还是没有得到改进,不该出现的问题还是出现了问题。审计质量始终停留在一个水平上,有时还会出现倒退,把近几年的审计工作底稿拿出来对比一下就知道了。可循环还有一个原则就是不能中断,今天打下的基础要能支撑明天的发展。可循环是在不断改进基础上的循环,比如可以运用PDCA管理模型不断提升审计工作的效能。

可复制。不同组织的内部审计要相互学习彼此的优秀经验。一个组织的内部审计部门要把其他组织内部审计部门的优秀经验复制到自己身上。内部审计部门改良后的方法技术可以复制到审计流程和程序中,可以复制到审计项目中。内部审计人员各自成功的经验做法也应该可以复制的,这样才能产生乘数效应,从而扩大审计工作成果。基因可以复制,创新的基因也可以被复制。复制还代表着先进的方法和技术可以在较长阶段可以反复运用到审计工作中去。

有范式。所谓范式就是有一套规范的做法,而不是今天一套方法论,明天又换成另一套方法论;今天有人倡导并执行一套推广创新的做法,明天换个人又执行另外一套做法。范式的另一层含义就是讲求科学的方法,就是在可量化的基础上能够发现规律并遵循规律。如果把内部审计当作科学性的学科,就能够对各模块进行解构和分析,不断地迭代升级理论方法。

能创新。创新是主动性的,而不是被动性的。创新可以是在可容忍范围内的试错,也可以一种不断突破限制的机制,还可以是新方法、新技术的引进和嫁接。只有创新才能提高效率,才能绕开摆在面前的困难。有时候困难并不一定需要解决,而可以通过创新绕道而行,虽然绕道要花费更长的时间、花费更多的人力、物力、财力,但是整体还是比直接解决困难要节省很多的成本,比如把信息技术应用到审计检查中,实现审计的数字化转型。创新是内部审计的自我驱动力,如果单靠外力的推动,内部审计部门将可能因为自身架构不够牢靠而在推动中散架。

增活力。这一点其实可以写成第一条,只不过激发审计人员的活力这件事并不容易做。前面的几条可以通过一些管理动作至少在形式上有所表现,但是所有的管理动作都是要通过人来执行。很多审计人员刚开始从事审计工作的几年,很有冲劲,很有好奇心,很愿意发掘新问题。但是,过了几年之后,很多审计人员就缺少活力。审计部门由审计人员组成,有活力的审计部门并不多。审计人员没有斗志,没有进取心,就不能发挥主观能动性,更不能在有限的资源里发挥最大的价值,反而可能消耗资源而没有产出。如何激发审计人员的活力?方法都摆在那里,主要看能不能做到了。一是增进信任,建立健康文化;二是公平公正,评价标准统一;三是考核合理,激励手段有效。

来源:strongrabbit 审计实践

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线