-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2024

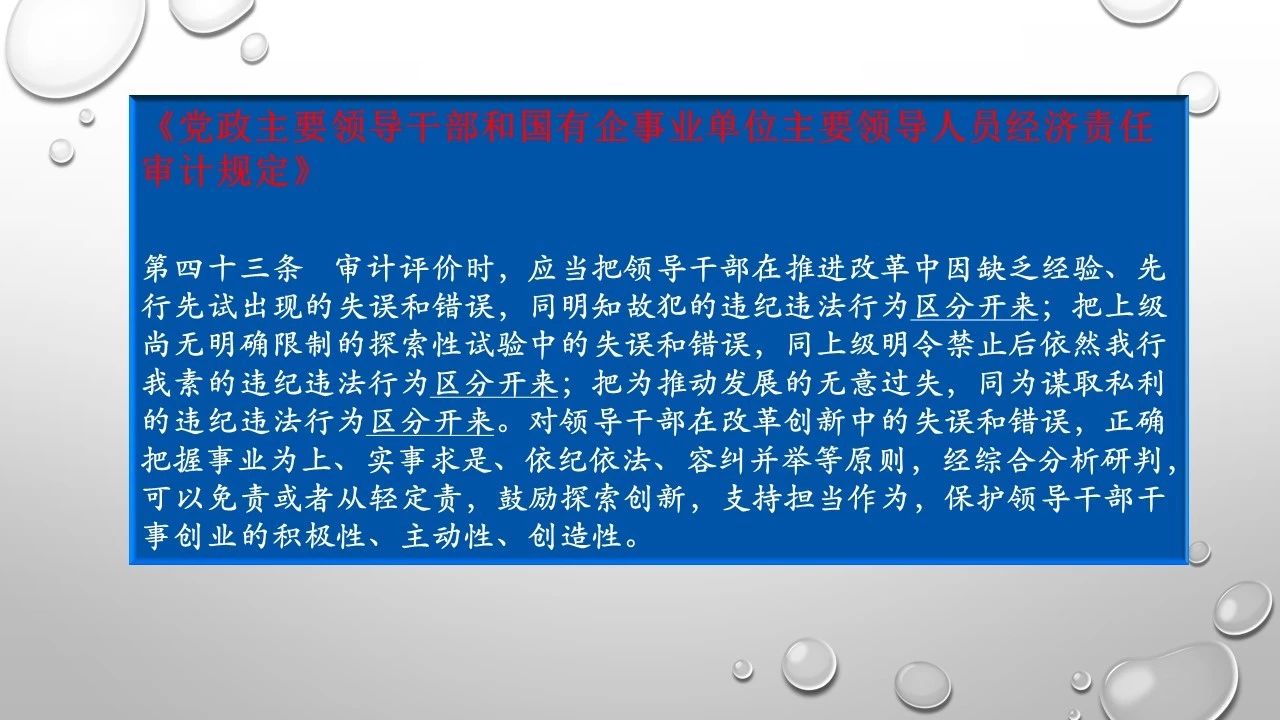

2019年7月7日起施行的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》第四十三条提出,在审计评价时,要做到“三个区分”和“正确把握事业为上、实事求是、依纪依法、容错纠错并举等原则”。

近日,北京审计机关依照《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》又出台了《关于落实“三个区分开来”要求的指导意见(试行)》。该指导意见旨在推动营造支持改革、鼓励创新、宽容失败、允许试错的良好环境。

一、审计工作中遇到的难题

在实际审计工作中,审计人员会遇到一些比较头疼的经济行为和经济事项,这些经济行为和经济事项看起来有风险,也有一些控制缺陷,但审计人员又找不到相应的制度依据,无法做出准确的定性。有些审计人员,不管三七二十一,只要被审计单位没按制度行事,不管是不是制度明令禁止的,就给定性为错误,甚至重大风险。这也会招致被审计单位的反感、厌恶和抵制。但是,如果审计人员不把新的业务风险或控制缺陷放进审计报告里,万一出现什么大的风险或经济损失,又要承担大的审计风险。

审计检查中,有的审计人员动不动就“上纲上线”,被审计单位做了制度范围以外的事情,就定性为违规。而另一些审计人员,非常“理解”被审计单位的发展压力,就放过对风险或控制缺陷的提示。

二、做好“三个区分”的意义

企业组织要往前发展,必须进行创新、探索和试验,如果一成不变地按原有的发展模式、商业模式、产品模式、组织模式,就会在快速的社会变化和激烈的市场竞争中败下阵来,被时代所淘汰,被竞争对手所打败。发展中才会出现新问题,创新中才会遇到新缺陷,探索中才会产生新失误,试验中才会显示新错误。但是,如果不发展、不创新、不探索、不试验,生存就是最大的问题。在时代大潮中,不进则退。

审计部门和审计人员存在于组织之中,虽然强调其独立性,但是如果组织都不能生存,审计部门和审计人员又将何去何从。中国那些风光一时的企业,例如乐视、ofo、金立手机、汇源果汁等等,他们的审计部门想必也会被人高看一眼吧。审计部门在一些新业务中查问题、找毛病很容易,但是新的发展机遇往往存在于新业务中,如果因为风险、投产效益差等原因而扼杀了新业务,等来的必定是竞争对手的超越。

三、如何做好“三个区分”

做好三个区分,审计人员首先要能分辨出哪些是:缺乏经验、先行先试的失误和错误、尚无明确限制的探索性试验中出现的失误和错误、推动发展中的无意过失。还要分辨出哪些是:主观的违规违法行为、上级已明令禁止的违规违法行为、谋取私利的违规违法行为等。做好三个区分,审计人员必须做好:

1.对审计的经济行为和经济事项有全面的了解,包括背景、动机、结果、风险、流程、涉及人员等。如果审计人员不能对审计对象有全方位的了解,下判断就会草率,尽管从制度层面讲也没太大毛病。

2.对市场和经营环境有深刻的认识。审计人员不能只守着审计的一亩三分地来评判事情的对错,还要知道市场里竞争对手都是怎么做的,审计对象的经营环境是什么样的。如果仅仅拿着组织自己制定的制度作为审计发现的评判依据,那么可能会发现很多问题,但是组织现有的制度未必符合现在的市场经营环境。

3.对外部监管政策和制度有深入地掌握。有些新业务对于本企业组织是新的,但是行业内已经有了先行者,行业监管部门已经出台了相应的政策、制度,或者监管部门对已经发生的新业务有处理的案例,审计人员可以参考使用。

4.审计人员的对企业组织业务政策、流程的深入了解。审计人员要知道企业组织的决策层对新业务的看法,还要知道新业务与原来的业务流程有哪些不同,信息系统对新业务有无控制措施等等。

5.审计人员的综合判断能力和管理意识。审计,也是管理的一种手段和方式,脱离管理原则的审计,只能是闭门造车。管理需要综合考量,需要综合考虑收益和成本,收益和风险,在不违法违规的前提下,管理上可能为了发展会在一定时期内承担内控缺陷带来的损失,或者个别风险带来的损失,只要总体收益最大即可。

四、建立“容错机制”

审计部门不是业务发展中“踩刹车”的角色,更应该是业务发展的“均衡器”。审计部门不是限制业务发展,而是为了保护企业组织的整体利益。

审计部门的“容错机制”主要面对的是人,而不是经济行为和经济事项,因为经济行为和经济事项是人做出来的。行为和事项本身没有对错,对错是根据人制定的标准来判别的。人是有主观能动性的,是有创造力的,是生产力的核心。对于人,审计部门要在“三个区分”基础上,具体情况具体分析,考虑是否在审计处理建议上,给予经济行为责任人适当的免责、减轻责任。对于事,审计部门要全面分析,给予管理层更合理的风险提示和审计建议,让管理层也有更客观全面的判断依据。

审计部门建立“容错机制”要与组织决策层、管理层达成共识,哪些该放,哪些不该放,要多与决策层和管理层进行沟通。当然,这种“容错机制”往往是针对审计部门自身,因为管理层更多的是站在业务发展的角度,权衡各个利益关系以及整体的利弊。

来源:strongrabbit 审计实践

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线