-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2020

对于有机会接触上市公司相关审计业务的审计人员,还需要对了解的内幕信息进行保密,切不可一时大意将内幕信息违反规定透露给他人或自己谋取经济利益。

l 内幕信息,是指《证券法》所规定的,涉及上市公司的经营、财务或者对公司股票及其衍生品种交易的市场价格有重大影响的尚未公开的信息,以及《证券法》第八十条第二款、第八十一条第二款所列重大事件。

l 以《上海证券交易所上市公司自律监管指引第2号——信息披露事务管理》的相关规定为例,项目组承接上市公司发生收购、重大资产重组、发行证券、合并、分立、分拆上市、回购股份等重大事项均涉及内幕信息。

l 以《北京证券交易所上市公司持续监管指引第6号——内幕信息知情人管理及报送》的相关规定为例,项目组承接上市公司的年度报告、中期报告、证券发行、股份回购、重大资产重组、公司被收购、公司合并或分立、申请转板或向境外其他证券交易所申请股票上市等重大事项均涉及内幕信息。

项目组应当根据上述规定编制内部信息知情人登记表,并经复核后将该表报送给上市公司。会计师事务所和项目合伙人应当强调对于接触内幕信息的项目组成员保持独立性,不能泄露内幕信息。项目负责人应当评价项目组成员是否存在违反内幕信息的情形。

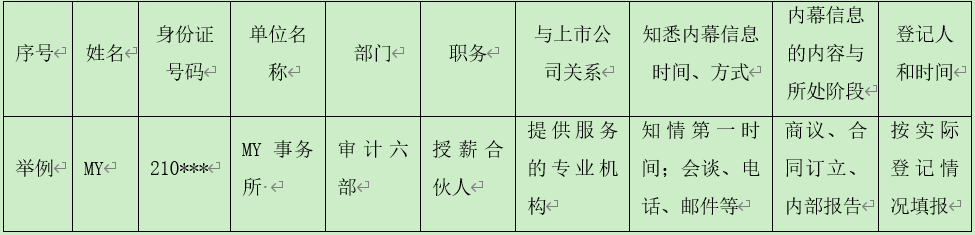

内幕信息知情人登记表示例:

值得注意的是,不同交易所的内幕信息知情人登记制度可能略有不同,项目组应当与上市公司负责内幕信息申报人员沟通并按交易所的规定编制内幕交易知情人登记表及内幕信息评价工作底稿。

案例:MY会计师事务所Q注册会计师涉嫌内幕交易被监管机构处罚案例。

(1)内幕信息形成与公开过程

20X0年8月17日上午,ZDM公司财务总监G与MY会计师事务所合伙人H、审计经理L在XYZ公司召开会议,咨询ZDM拟资产重组标的公司XYZ公司下属三家公司的审计范围和审计报价等,并签署了相关保密协议。

当天下午合伙人H让审计经理L、MY会计师事务所项目经办人员Q提供有关ZDM及资产重组标的三家公司相关审计费用的初步报价,ZDM公司与MY会计师事务所约定将在8月19日开会讨论此次资产重组可能导致的税务问题,内容涉及标的公司股权转让给ZDM公司所产生投资收益的相关税费,并让注册会计师Q参加。

20X0年8月19日,财务总监G、注册会计师Q等人在ZDM公司召开会议,讨论此次资产重组标的公司分红、分拆等所涉及的税费问题。

20X0年9月8日,合伙人H收到财务总监G通知,内容为ZDM公司资产重组相关标的资产的审计项目暂时中止,当日合伙人H将项目中止的情况告知Q。

20X0年12月18日,XYZ公司副总裁Z电话告知合伙人G,XYZ公司要求ZDM公司于20X0年12月21日起停牌。

20X0年12月21日晚间,ZDM公司发布《关于筹划重大资产重组的停牌公告》,公告称公司拟通过发行股份及支付现金的方式购买三家标的公司股权。

上述公告中ZDM公司重大资产重组事项,属于《证券法》第八十条第二款第二项规定的“公司在一年内购买、出售重大资产超过公司资产总额百分之三十”的重大事件,在公开前属于《证券法》第五十二条规定的内幕信息。该内幕信息形成时间不晚于20X0年8月17日,公开时间为20X0年12月21日。

注册会计师Q是参与上述重大资产重组项目的MY会计师事务所项目经办人员,因履行工作职责不晚于20X0年8月19日知悉了上述内幕信息,属于《证券法》第五十一条第六项规定的内幕信息知情人。

(2)泄露内幕信息情况

在内幕信息形成后至公开前,注册会计师Q在ZDM公司资产重组项目的关键时间节点,通过微信聊天等方式向其配偶X泄露了有关ZDM公司资产重组事项的内幕信息。

注册会计师Q的配偶X在与其母亲Y的微信聊天中透露了ZDM公司,Y于20X0年8月20日起开始买入ZDM公司股票,购买ZDM公司股票的资金由注册会计师Q及配偶X提供。

(3)案例思考

MY会计师事务所应当强调职业道德和法律法规的重要性、项目组应当编制内幕信息评价工作底稿,将内幕信息知情人登记表报送给ZDM公司,但是,流于形式的工作底稿以及当事人漠视法律和职业道德的态度,最终只能是自食其果。

来源:MY聊审计

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线