-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

财政部、税务总局近期颁布《电子发票全流程电子化管理指南》!全流程电子化的时代即将到来!

01

全流程电子化!

无纸化报销、入账、归档、存储

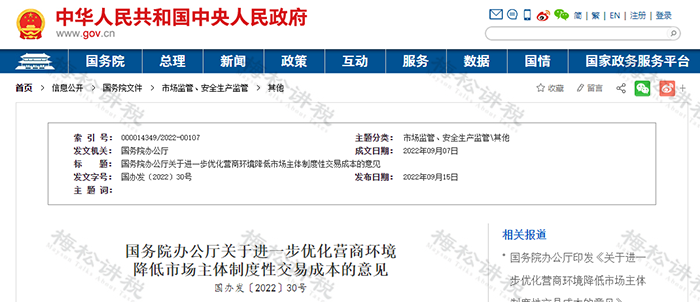

除了最新颁布的《电子发票全流程电子化管理指南》,早在2022年,国务院就颁布了《进一步优化营商环境降低市场主体制度性交易成本的意见》。在该《意见》中提到,要全面实现电子发票无纸化报销、入账、归档、存储等。

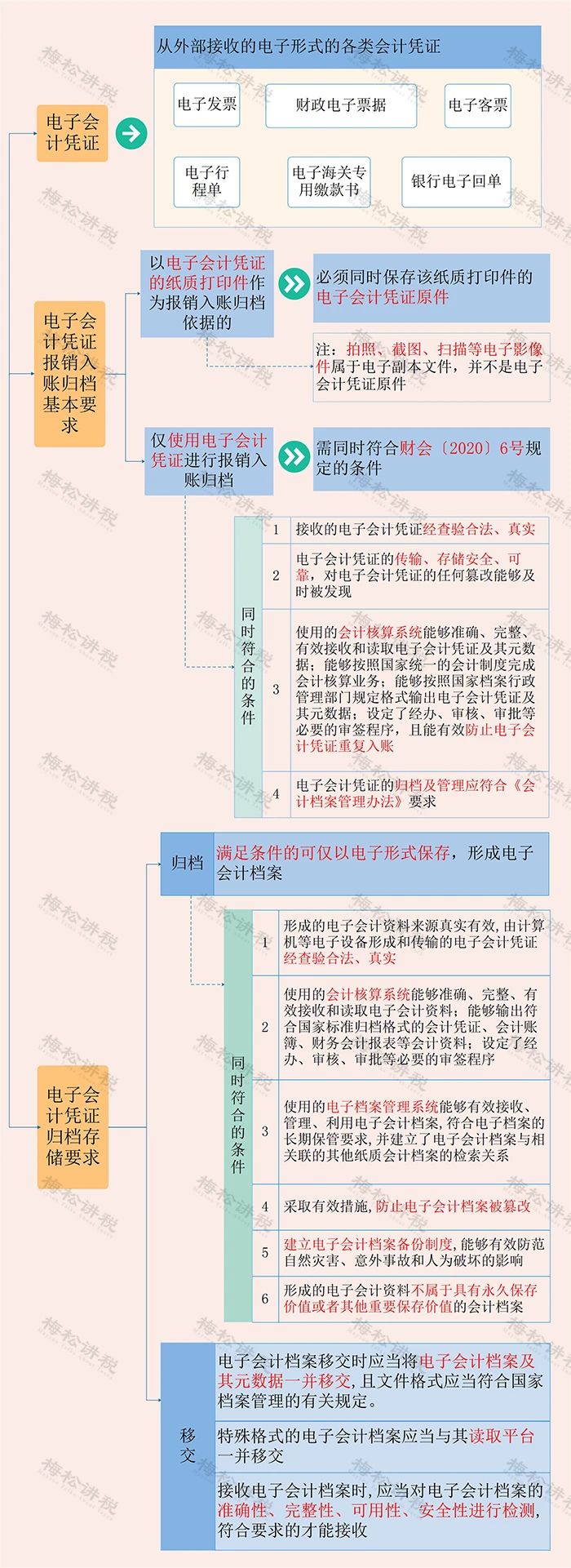

根据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)第三条规定:

除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部、国家档案局第79号令)等要求。

随着全电发票的不断推进,相信在不久的将来,纸质凭证的时代终将要结束!而伴随着“电子化”时代的到来,电子发票的风险防控则要提上日程!

02

警惕!这三大风险要防范!

03

警惕!这三大风险要防范!

截至目前,全国范围内均可以接收全电发票,电子发票无纸化进程飞速推进,这三大风险企业一定要规避,否则将产生极大税收风险!

一、重复入账

二、恶意红冲

三、发票造假

04

电子发票常见问题汇总

一、是否可以用截图或发票照片作为增值税电子发票原件入账或保存?

答:不可以,截图或拍照不属于电子发票原件不能作为合法有效凭证在所得税前扣除凭证。需要下载OFD版式或PDF版式的电子专用发票作为发票原件入账并保存。

二、电子专用发票不会涉及假发票?

答:涉及。为防止不法分子篡改票面信息,需要下载OFD增值税电子发票版式阅读器,查阅电子专票并验证电子签名有效性,确认无误后直接打印该发票。

下载路径:登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器查阅。

注:通过增值税电子发票公共服务平台开具发票,在核验发票时右击电子发票上的税务监制章,选择“验证”确定该签章有效性。

特别提示:避免登录虚假增值税发票查验平台,一定要登录官方提供的发票查验平台网址,切记!

三、选择增值税电子专用发票试点单位,只能选择开具电子专用发票?

答:可以选择开具电子专用发票也可以选择纸质增值税专用发票。受票方索取纸质专用发票的,试点纳税人应提供纸质专用发票。

四、增值税电子专用发票开具错误可以作废?

答:不可以作废。试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。这也要求开票人员在开票前一定要确定好相关信息后再开具发票。

注:增值税电子普通发票也不可以作废,但可直接开具红字发票。为防止开票方恶意红冲,造成受票方不必要损失,在签订合同时,要列明因开票方原因造成受票方相关损失由开票方承担。

五、丢失或毁损电子专用(普通)发票纸质原件不能重复取得?

答:可以的。两种途径:一种在全国增值税发票查验平台进行查验,通过后下载原电子专票。另一种向开票方重新索取原电子专票。

六、电子发票是否可以享受售后服务?

答:可以的。电子发票和纸质发票具有相同的法律效力,可以作为售后、维权的凭据。用户可凭电子发票要求商家和厂家进行维修。

七、电子发票如何验旧、缴销?

答:适用增值税电子普通发票的纳税人仍然按照“验旧领新”的原则验旧发票,只是验旧时不需要提供已经开具的纸质发票,只需要保证开具的发票数据已上传至税务机关即可。

来源:绩效评价师CPEP

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线