-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2078

发布日期:2024-05-13浏览次数:2024

01 解决办法一:减资或撤资

一、注册资金太大,是否允许减资?

当然允许减资。但是,要遵循严格的手续并注意以下内容:

1.公司减少注册资本,必须召开股东大会,经代表三分之二以上表决权的股东通过。

2.需要编制资产负债表及财产清单便于清楚地知道债权人名单及金额,进行逐一书面通知并公告,告知减资方案。

3.根据债权人的要求清偿债务或提供担保,以满足债权人的法定权利。

4.不得违法减资。

二、减资、撤资如何进行税务处理?

需要区分个人股东减资和法人股东减资。

(一)个人股东减资撤资

1.撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

(1)股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

(2)对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

2.撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

3.撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

案例解析:

小梅和小松是梅松公司的股东,注册资本和实收资本均是100万元,各占50%,截至目前公司未分配利润1000万元,现在小梅要减资50万元,有正当理由。如何账务处理?减资是否涉及个税?

账务处理:

借:实收资本——小梅 50万元

贷:银行存款 50万元

提醒:

由于小梅的撤资所得并没有超过初始投资成本,因此小梅减资不涉及个税。

(二)法人股东撤资减资

给大家总结如下:

案例解析:

A公司和B公司分别出资400万元、600万元注册成立了实收资本1000万元的C公司,由于各种原因,A公司从C公司依程序撤资,取得现金500万元,撤资时C公司的未分配利润80万元、盈余公积公积20万元,资本公积150万元,如何账务处理?A公司撤资是否涉及企业所得税问题?

1.账务处理:

借:实收资本——甲公司 400万元

资本公积 100万元

贷:银行存款 500万元

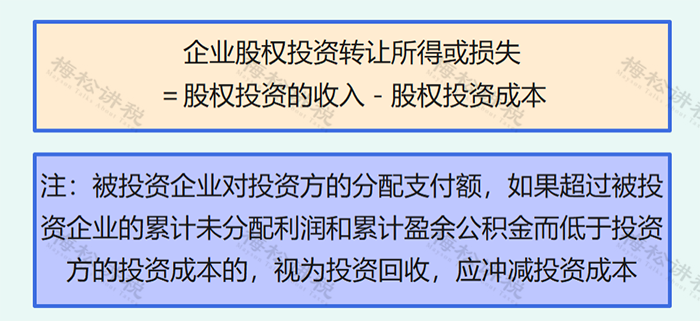

2.企业所得税问题:

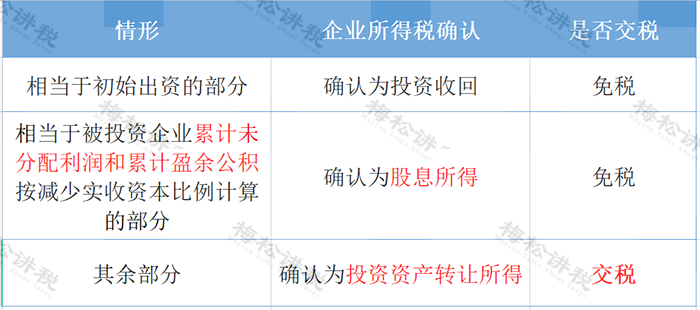

A公司从C公司撤回的资产分为3部分:

(1)相当于初始出资的部分,应确认为投资收回400万元,没有企业所得税;

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,100×40%=40(万元),应确认为股息所得,免征企业所得税;

(3)其余部分确认为投资资产转让所得,需要交纳企业所得税。

A公司应纳企业所得税=(500-400-40)×25%=15(万元)。

02 解决办法二:股权转让

一、之前公司是认缴制,现在转让股权,能否0元或者低价转让?

税务局曾经做过答复:

1.股权转让可以0元转让,但必须有正当理由。

2.如果无正当理由,即使0元转让,税务局也会进行核定。

0元或者低价转让股权的正当理由如下:

1.能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权。

2.继承或将股权转让给其能提供具有法律效力身份。

3.相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理。

4.股权转让双方能够提供有效证据证明其合理性的其他合理情形。

二、税务局如何核定股权转让价格?

根据国家税务总局公告2014年第67号《股权转让所得个人所得税管理办法(试行)》十四条的规定:

主管税务机关应依次按照下列方法核定股权转让收入:

(一)净资产核定法

股权转让收入按照每股净资产或股权对应的净资产份额核定。

被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。

举个例子:

王总有个有限责任公司,100%控股,注册资金1000万元,全部属于认缴,也就是实收资本0元。经过2年经营,截至目前,未分配利润1000万元,也就是净资产1000万元。现在要股权转让给刘总,股东决议中标明的转让价格0元。

请问:该股权转让价格0元是否合法?

答:0元价格不合法,需要核定股权转让收入。计算方法如下:

1.股权对应的净资产公允价值份额=1000×100%=1000(万元)。

2.因此,核定股权转让收入为1000万元。

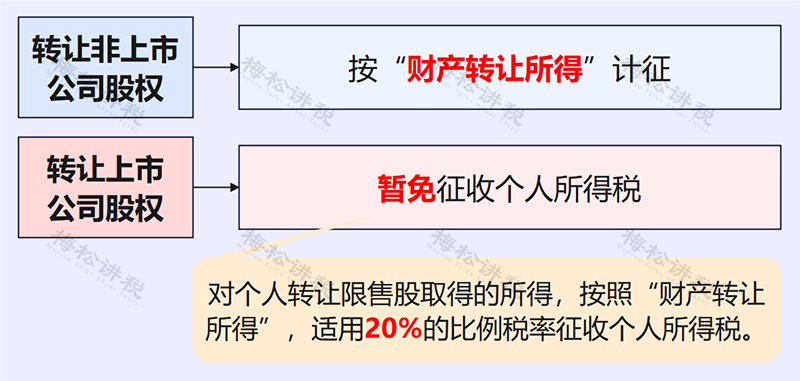

三、股权转让涉及哪些税费?

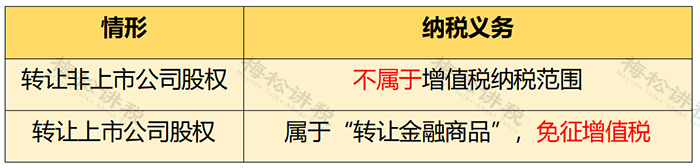

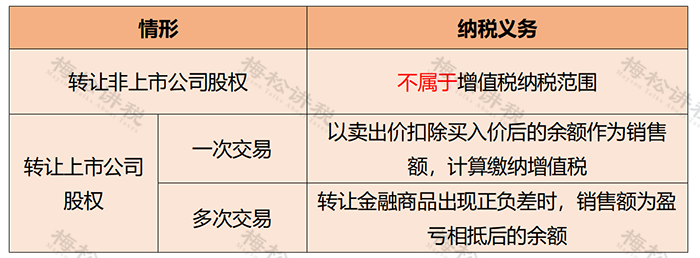

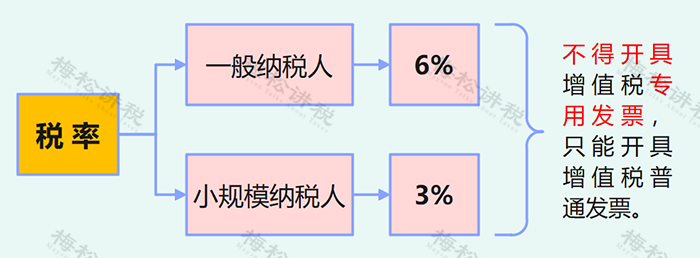

(一)增值税

1.个人股东转让股权

2.法人股东转让股权

注:相抵后出现负差,可结转至下期,但年末仍出现负差的,不得转入下一会计年度。

(二)个人所得税

(三)企业所得税

企业所得税的税率为25%,符合小型微利企业条件的,可享受相关优惠。

(四)印花税

根据财税〔2019〕13号,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

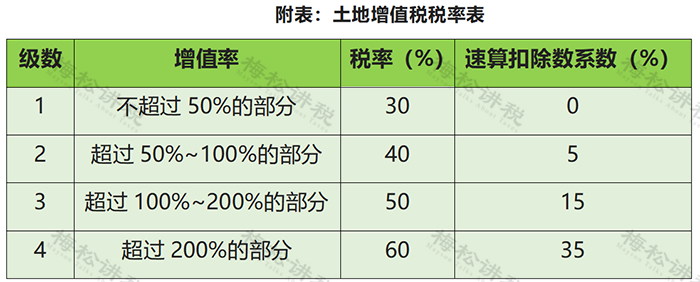

(五)土地增值税

股权转让过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。

03 解决办法三:注销

一、公司注销时,认缴的出资额需要补齐吗?

要分两种情况来看:

1.没有债务

债权债务清理完毕没有未获得清偿的债务,不差钱,那可以直接申请注销,不需要补齐。

2.有债务未清偿

办理注销时差欠到期债务不能清偿,债权人可以申请破产,按企业破产法规定,该出资额要加速到期,也就是必须补齐。

另外,按照最高人民法院公司法司法解释,公司解散时,股东尚未缴纳的出资均应作为清算财产,股东尚未缴纳的出资,包括到期应缴未缴的出资,以及依照公司法规定分期缴纳尚未届满缴纳期限的出资。

总结:公司注销时要不要补齐出资,主要是考虑公司对外负债清偿情况。也就是到期要补齐,没到期如果有债务未能清偿也要加速到期,如果没有债务也没有到期就不用补齐了。

二、公司要注销,账上的实收资本、未分配利润要交税吗?

(一)实收资本要交税吗?

举个例子:

梅松公司是一家自然人持股的公司,准备注销时账面还有500万元的实收资本。问:自然人股东在分回500万元实收资本时,是否需要缴纳个人所得税?

回答:

1.若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2.退还的款项若是超过500万元,则需要缴纳个人所得税。

(二)“未分配利润”要交税吗?

情况一:

A公司属于一人有限公司,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时需要缴纳个人所得税吗?

答:

需要缴纳。并且公司在注销清算时,账面上若是有盈余公积等,也要按照自然人股东的股份份额来计算分红的个税,A公司的股东要按照股息红利所得缴纳20%的个税200万元。

情况二:

B企业属于合伙企业(或者个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人需要缴纳个人所得税吗?

答:

合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或者公司注销时都无需再交纳税款了。

也就是说,在注销时,个人独资企业和合伙企业的未分配利润不需要缴纳个税,而股份有限公司和有限责任公司都是需要缴纳个人所得税的。

附:公司注销涉流程

作者:罗莎

来源:财务第一教室、税务大讲堂、

梅松讲税、税台、财务经理人、税务经理人

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线