-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

“非经常性损益”新规

一、前言

“非经常性损益”(简称“非经”)是我国资本市场上一项重要的信息披露指标,对于投资者正确理解和把握公司的持续盈利能力至关重要,其概念被广泛应用在企业IPO、再融资、退市等相关指标中,其认定一直是资本市场的关注重点。

证监会在1999年发布的《公开发行股票公司信息披露的内容与格式准则第二号——年度报告的内容与格式》中,首次提出非经这一概念,将其定义为“公司正常经营损益之外的一次性或偶发性损益”。随后,证监会在2001年发布关于非经的专门规定,即《公开发行证券的公司信息披露规范问答第1号——非经常性损益》,对非经含义和内容作了较为清晰的界定。伴随着资本市场的不断发展,关于非经的专门规定在2004年、2007年和2008年被多次修订。

2023年12月22日,证监会发布了《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2023修订)》(简称非经“新规”),在资本市场全面注册制的政策背景下,对非经进行了最新一轮的修订。新规引发了资本市场的众多关注和热烈讨论,本文将结合新规对上市公司具体影响的角度出发,聚焦讨论本次修订的主要变化。

二、国内上市公司2022年度非经总体情况

我们对国内上市公司2022年度年报披露的非经项目的构成及占比进行了分类统计,具体情况如表1所示。

表1 2022年度非经项目的构成情况1

1 本表中数据所基于的样本为自wind数据库导出截至2024年1月29日的全部A股上市公司。

从影响金额看,非经主要集中在“政府补助”、“非流动资产处置损益”、“债务重组损益”、“交易性金融资产/负债公允价值变动损益”和“单独进行减值测试的应收款项减值准备转回”五项,合计金额4,481.08亿元,占非经税前总金额的89.36%,占国内上市公司税前利润总额的6.40%。

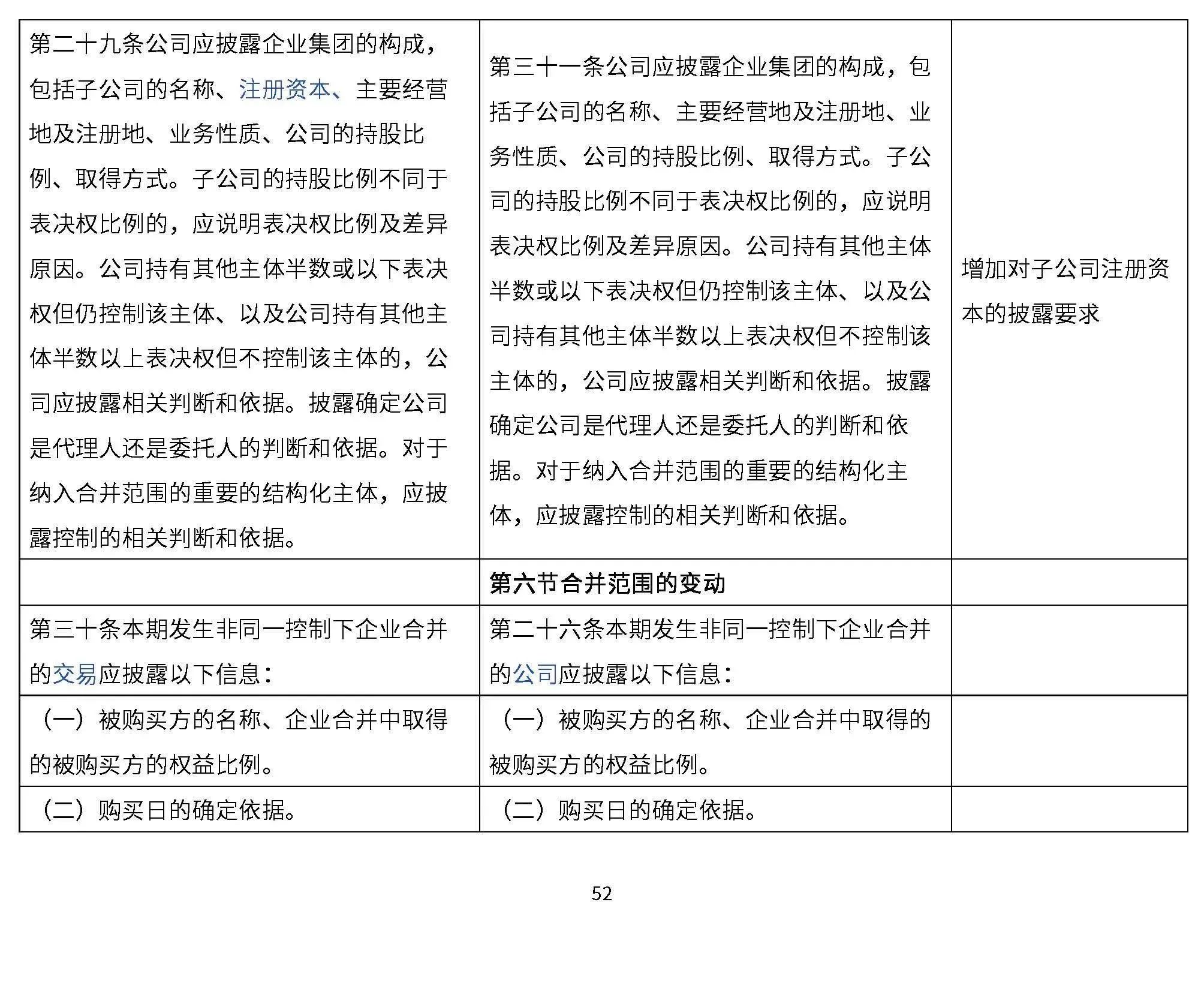

从受影响的上市公司数量来看,出现频率最高的前五项非经分别是“政府补助”、“非流动资产处置损益”、“交易性金融资产/负债公允价值变动损益”、“单独进行减值测试的应收款项减值准备转回”和“委托投资损益”,存在这五项非经的上市公司数量分别为5,306、5,084、3,831、1,738和1,081家,占比分别为99.25%、95.10%、71.66%、32.51%和20.22%。

从上述统计信息可以看出,不管是金额占比还是公司数量占比,政府补助都是第一大的非经项目,亦是本次新规重点修订内容之一。

三、新规的主要修订内容

1、体例结构的变化

新规在解释性公告1号的原有体例结构,即非经的定义加非经列举项目的基础之上,对于非经的认定,新增了三项判断原则:(1)基于交易和事项的经济性质判断;(2)基于行业特点和业务模式判断;(3)遵循重要性原则。

2、进一步完善修订了非经的列举项目

非经的列举项目总体修订情况如下:

在删除了列举项目--越权审批,或无正式批准文件,或偶发性的税收返还、减免的基础上,对原规定中的7项列举项目进行完善修订,具体如下:

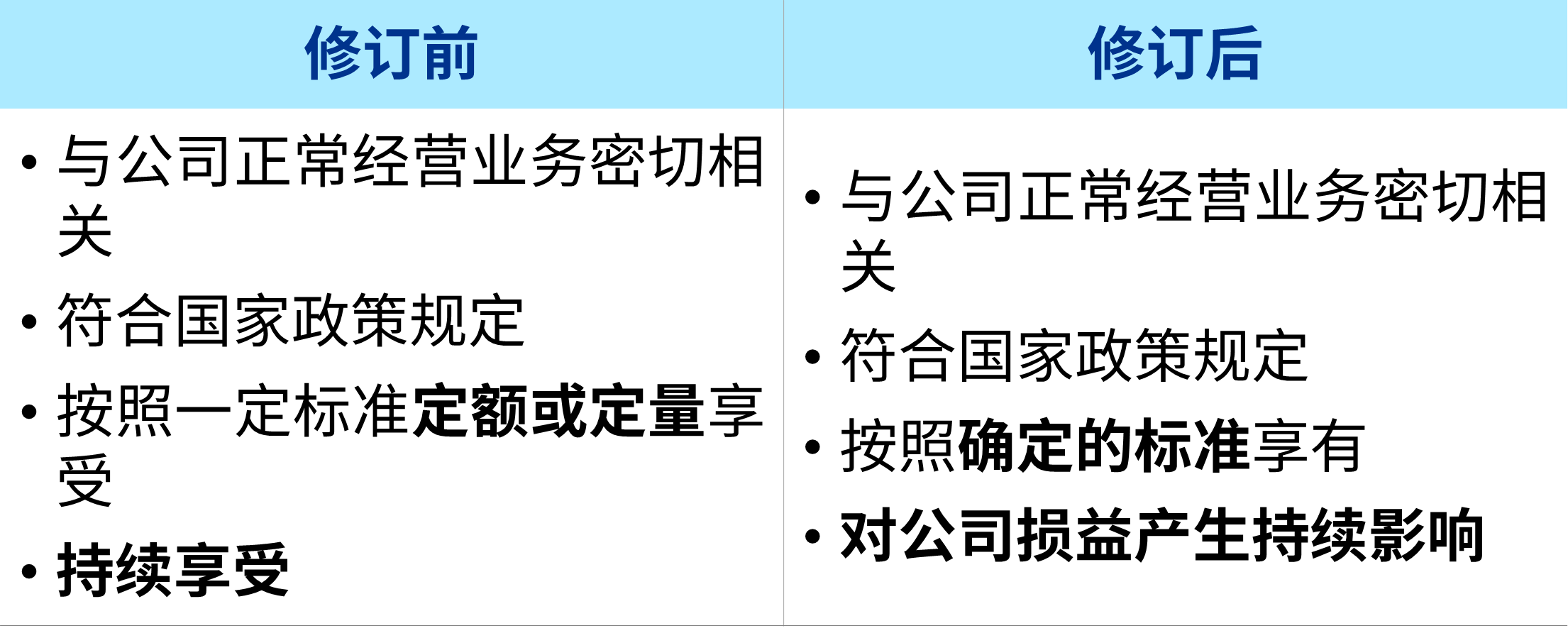

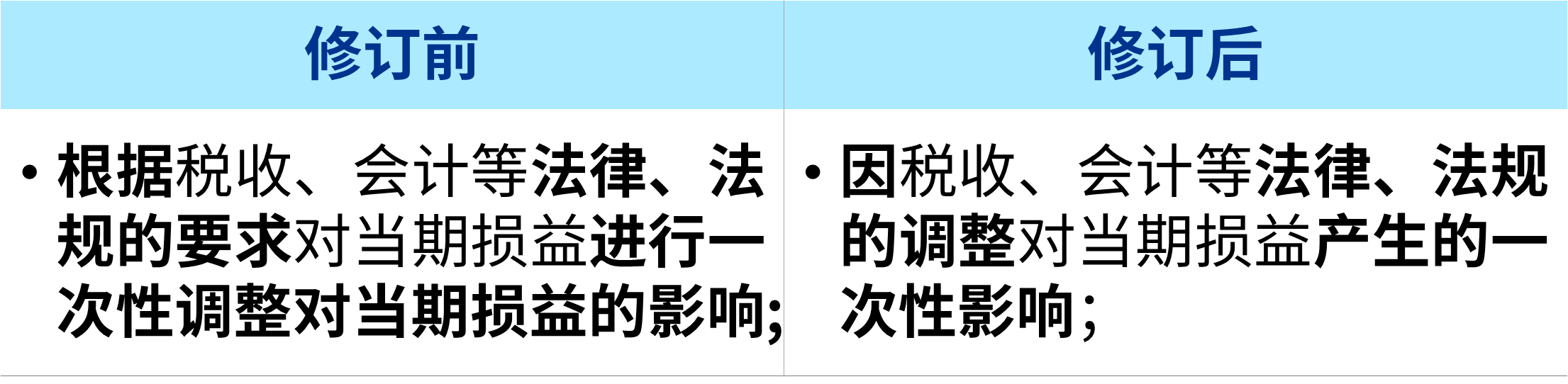

2.1 适度放宽政府补助作为经常性损益的范围

新规将“定额或定量”修改为“确定的标准”,并将“持续享受”修改为“对损益产生持续影响”。这一修订将有利于扩大政府补助被认定为经常性损益的范围,减少企业的非经常性损益。例如企业收到的与资产相关一次性政府补助,假定在满足了前两项标准的情况下,在原规定下,由于其不满足“持续享受”的要求,被认定为非经常性损益;但在新规下,“确定的标准”相比“定额定量”是更为宽松的口径,且资产相关的政府补助是随着资产的折旧进度计入企业的损益表,往往也更容易满足“对公司损益产生持续影响”这一条件,更易于被认定为经常性损益。

毕马威观察:新规并未就“对损益持续影响”提供任何的量化标准,企业需自行作出自己的判断,从而实务可能会出现不同的界定标准。

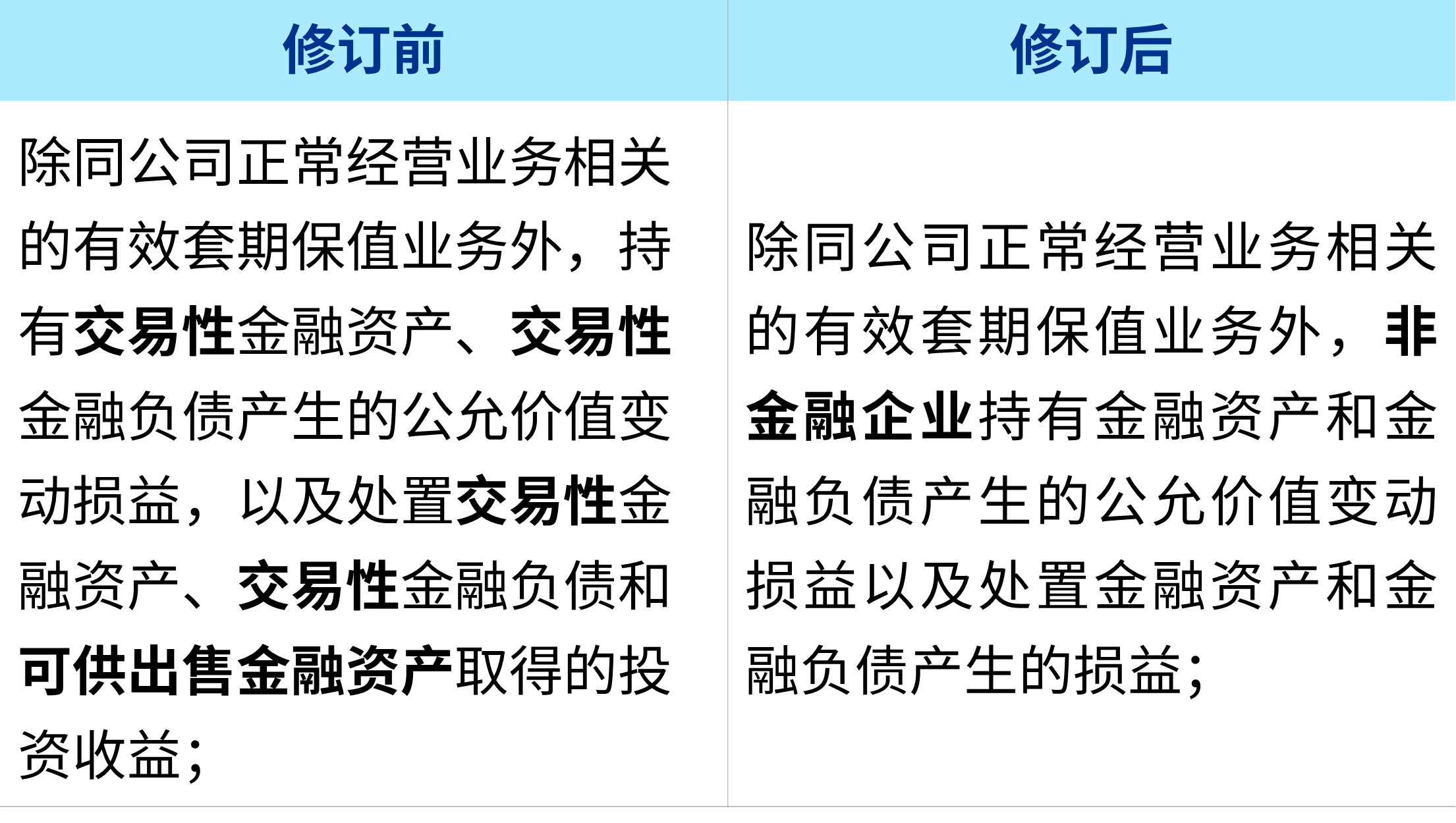

2.2 修订金融工具损益的非经认定以反映会计准则的变化

新规关于本列举项目的变化主要在两个方面:1)由于会计准则的变化,原规定中对金融资产类项目的称呼表述已不恰当,新规在修订时,取消原有和会计准则科目名称挂钩的做法,简化统称为金融资产/金融负债,降低会计准则变化对非经规定的影响。2)结合行业特点予以明确,金融资产和金融负债产生的公允价值变动损益和处置损益被认定为非经仅是针对非金融企业而言,对于金融企业,上述损益通常属于经常性损益。

毕马威观察:此列举项目的修订预期对于实务的影响不大。

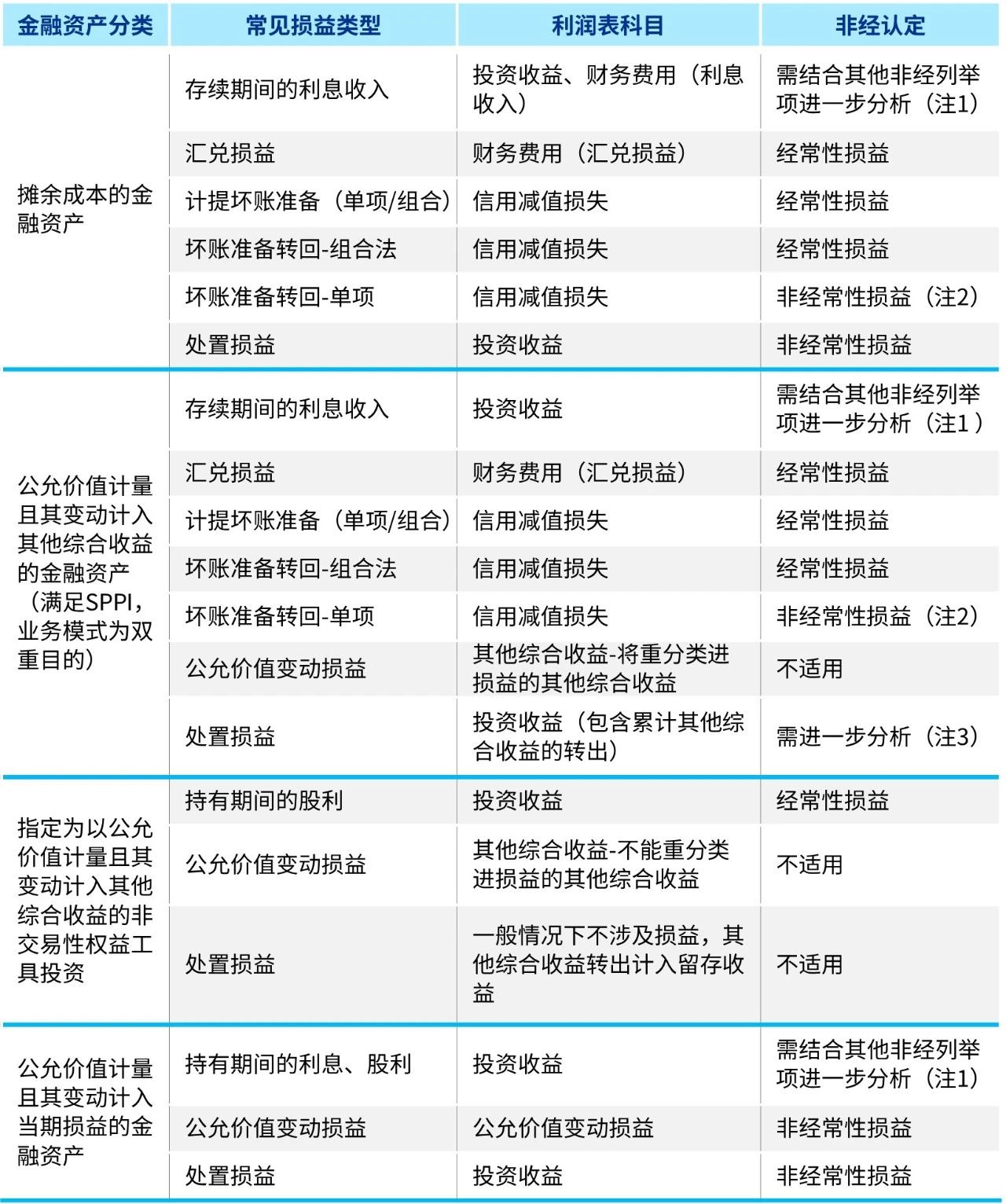

对于非金融企业而言,根据现有的会计准则,以公司持有的金融资产为例,基于金融资产的分类、常见的损益类型、对应的利润表科目以及非经新规的认定情况分析汇总如下,其中在非经认定口径上,修改前后的口径基本一致。

注1:对于金融资产在持有期间取得的利息收入,虽然不属于关于金融工具的非经列举项目,但企业还应进一步基于金融资产形成的法律形式、利息收取的对象等分析,是否属于2.5部分未发生变化的非经列举项目中的“计入当期损益的对非金融企业收取的资金占用费”、“委托他人投资或管理资产的损益”或者是“对外委托贷款取得的损益”,从而确定是否需要予以扣非。

注2:源自2.5部分未发生变化的非经列举项目“单独进行减值测试的应收款项减值准备转回”。

注3:非金融企业持有的公允价值计量且其变动计入其他综合收益的金融资产,常见是包括分类为以公允价值计量且其变动计入其他综合收益的债权投资和以公允价值计量且其变动计入其他综合收益的应收票据和应收账款(即应收款项融资),后者往往是企业日常经营活动形成的金融资产,而企业对该类资产管理模式是双重目的,即出售亦是企业管理资产的目的之一,因此对于其处置的损益非经认定还应进一步基于企业的行业特点、资产性质、非经定义和非经的判断原则等因素进一步综合分析得出。

对于金融企业而言,在旧规定下,金融企业往往结合非经的定义对于所持有的金融资产和金融负债的公允价值变动损益和处置损益也是作为经常性损益列报的,但是由于将监管规定中所列举的非经项目之一认定为经常性损益,根据要求还必须对此事实作出披露说明,例如平安银行在2022年年报披露:“本集团因正常经营产生的交易性金融资产和交易性金融负债产生的公允价值变动损益,以及处置债权投资、其他债权投资、交易性金融资产中非股权投资和交易性金融负债取得的投资收益,未作为非经常性损益披露。”新规之后,减少了金融企业此类的信息披露负担。

2.3 对实际执行中存在争议的列举项目或考虑与其他规则的协调进行完善修订

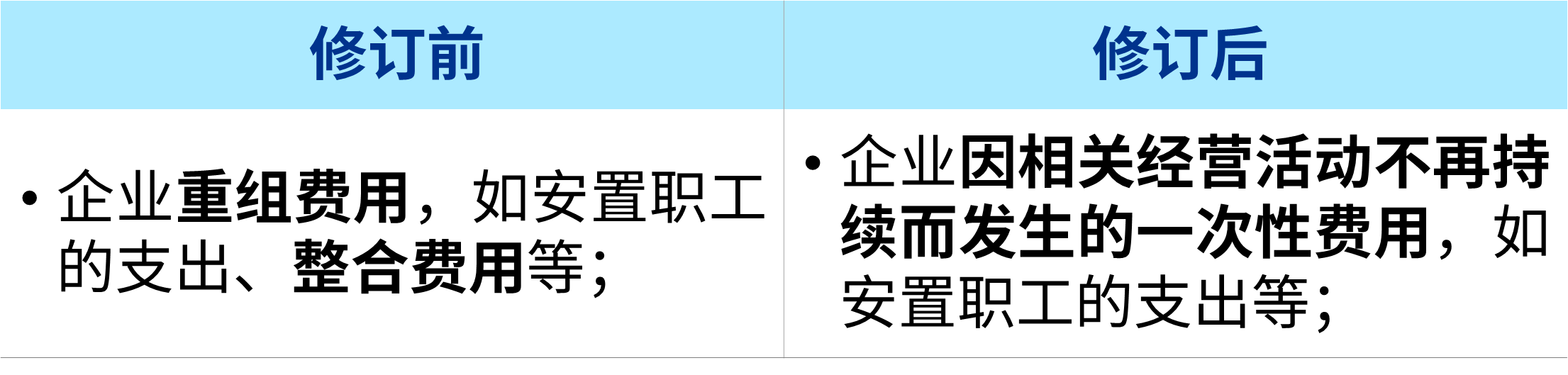

对于非经原规定下“重组”的具体内涵,实务中一直存在疑惑,因为会计准则中存在“重组”,其他资本市场监管规则中也存在重组的概念。为了避免实务中的争议,新规不再使用“重组”的字眼,而是强调被认定为非经的应当是企业由于相关经营活动“不再持续”而发生的“一次性费用”,但新规对于“相关经营活动”的颗粒度未提供细化指引。

本项列举项目的修订,主要是吸纳了证监会早在2021年12月发布的《监管规则适用指引——会计类第2号》所澄清的界定原则。会计类2号指出,公司因高新技术企业认定的变化,导致适用的所得税税率变动而重新计量递延所得税,形成对损益的一次性调整是否属于非经,在实务执行中出现了不同的认定结果。会计类2号认为应当分析该认定变化的原因,只有由于国家高新技术企业认定相关政策的调整导致企业资质认定发生变化的,才能属于非经;若税法没有变化,仅是因公司生产经营情况变化导致其资质认定结果发生变化的,则基于会计准则核算要求形成的对损益的一次性影响也应当属于经常性损益。

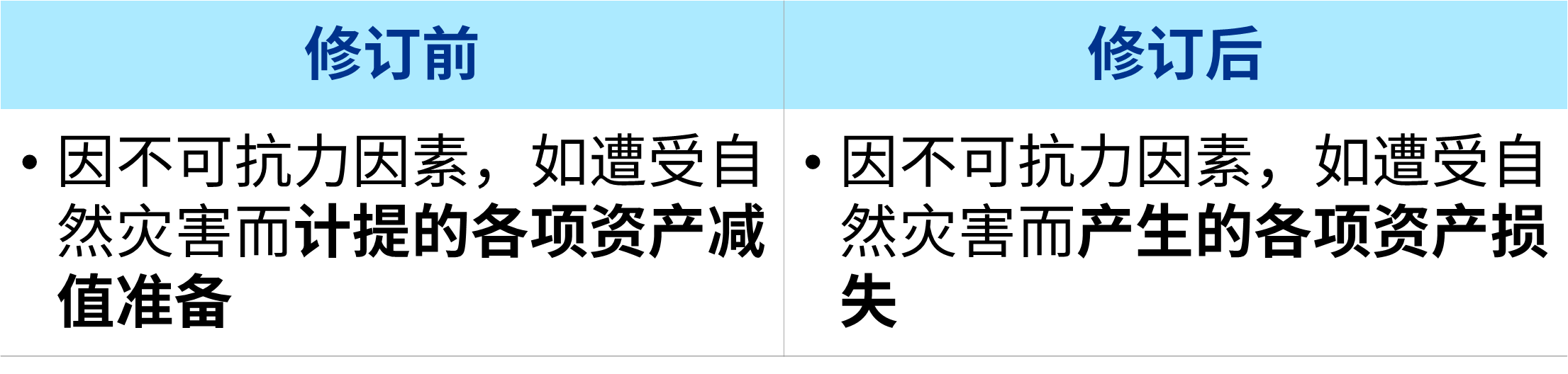

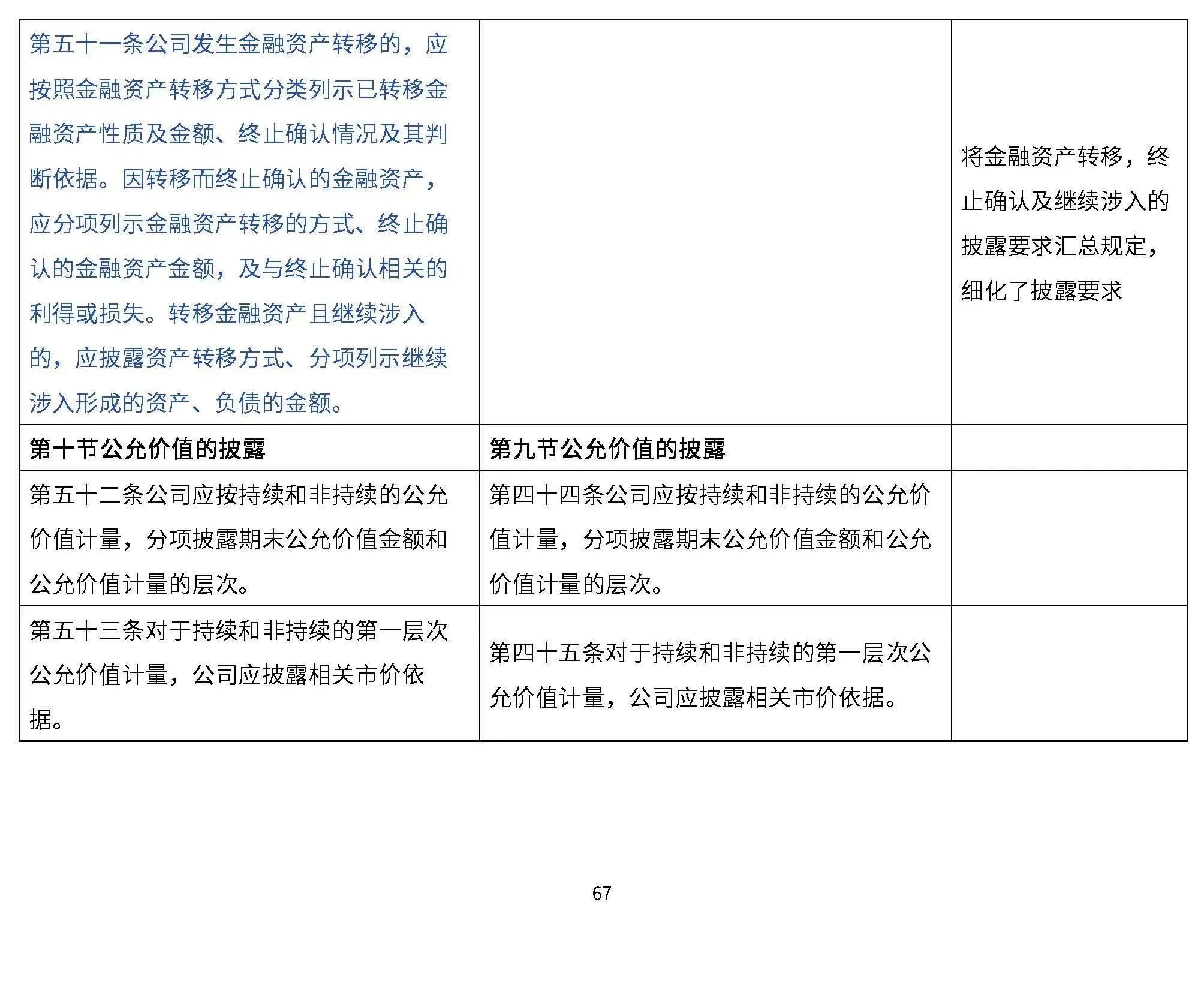

对于不可抗力因素导致的,放宽了范围,不限于资产减值准备,而是包括了各项损失。

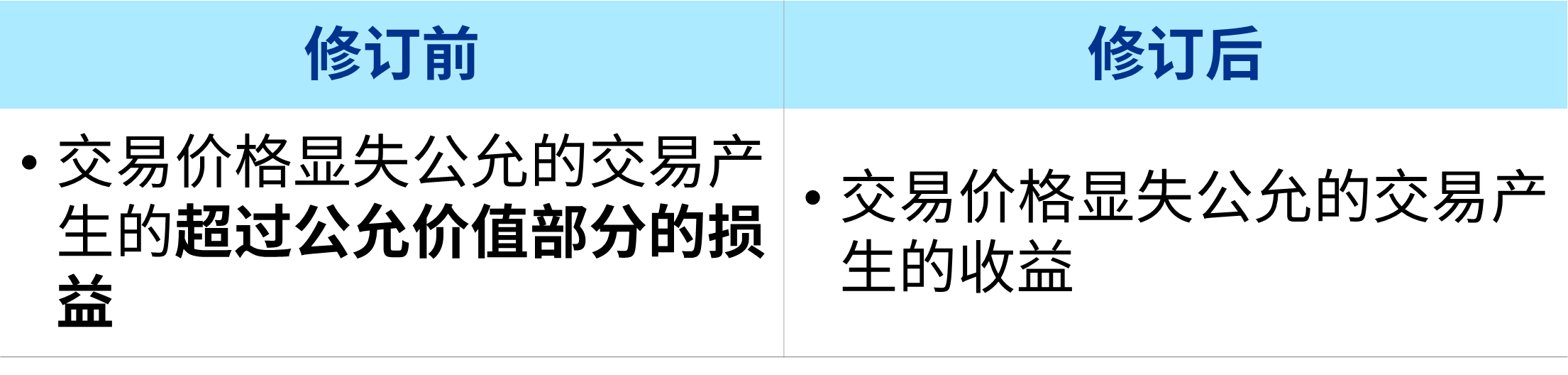

本项修订思路主要是与退市新规中营业收入扣除项的“交易价格显失公允的业务产生的收入”口径保持一致,因此对于此类交易损益的非经认定,与一般交易事项损益的非经认定原则不同,即交易损失属于经常性损益,盈利则属于非经,并且是整个交易的收益都扣非,而不限于非公允的部分。

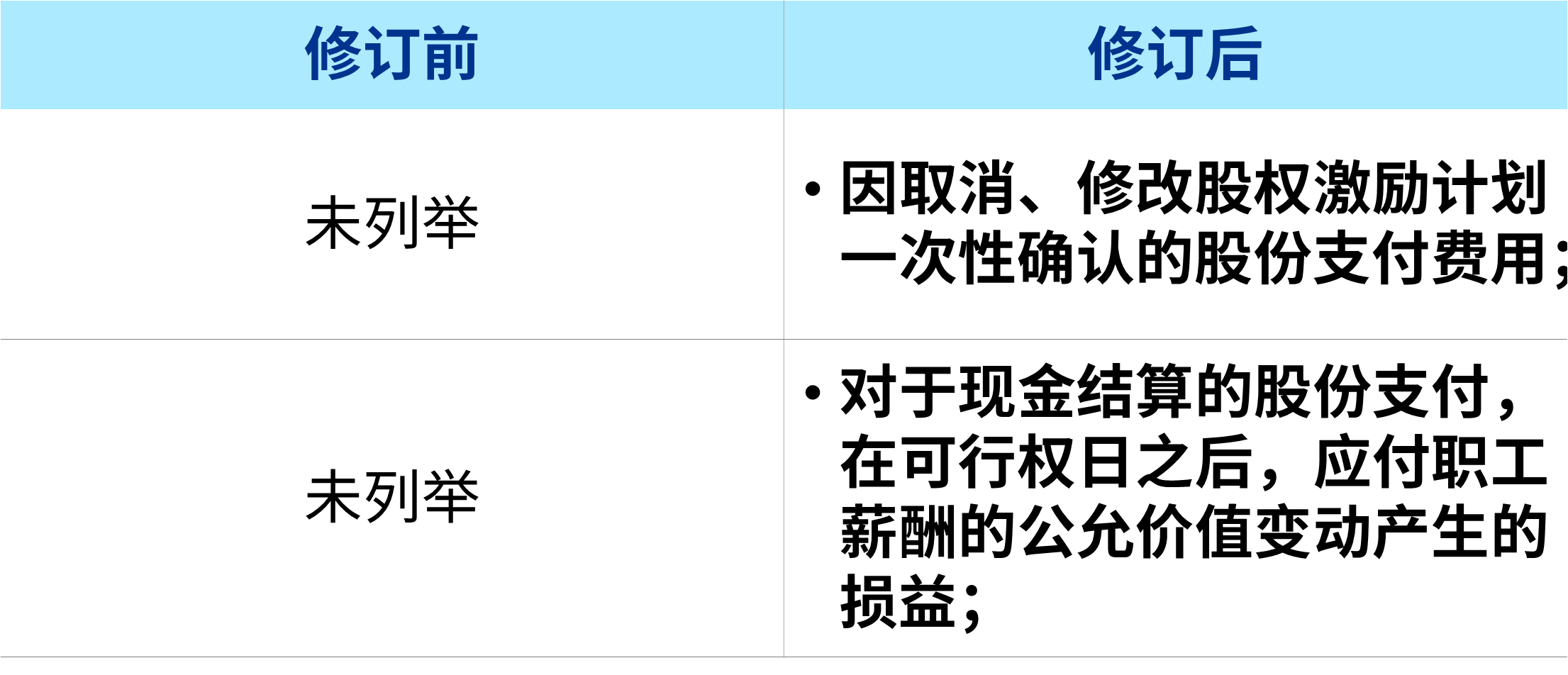

2.4 新增2项有关股份支付的列举项目

随着股权激励计划、员工持股计划成为上市公司常见的交易事项,新规在非经的列举项目中新增了股份支付费用的列举项,该列举项是在证监会在如下过往年度的上市公司年报会计监管报告中已经明确的口径基础上,新增了修改股权激励计划一次性确认的股份支付费用。

· 证监会《2020年上市公司年报会计监管报告》中作出提示:“年报分析发现,部分上市公司对非经常性损益的认定不正确:……未将取消股权激励一次性计入当期费用的部分作为非经常性损益列示”。

· 证监会《2016年上市公司年报会计监管报告》中作出提示:“对于以现金结算的股份支付,企业应当在等待期内的每个资产负债表日和结算日对负债的公允价值重新计量,确认为当期成本费用,属于经常性损益;在可行权日之后,企业需将应付职工薪酬的公允价值变动计入当期公允价值变动损益,属于非经常性损益。”

2.5 未发生变化的列举项目

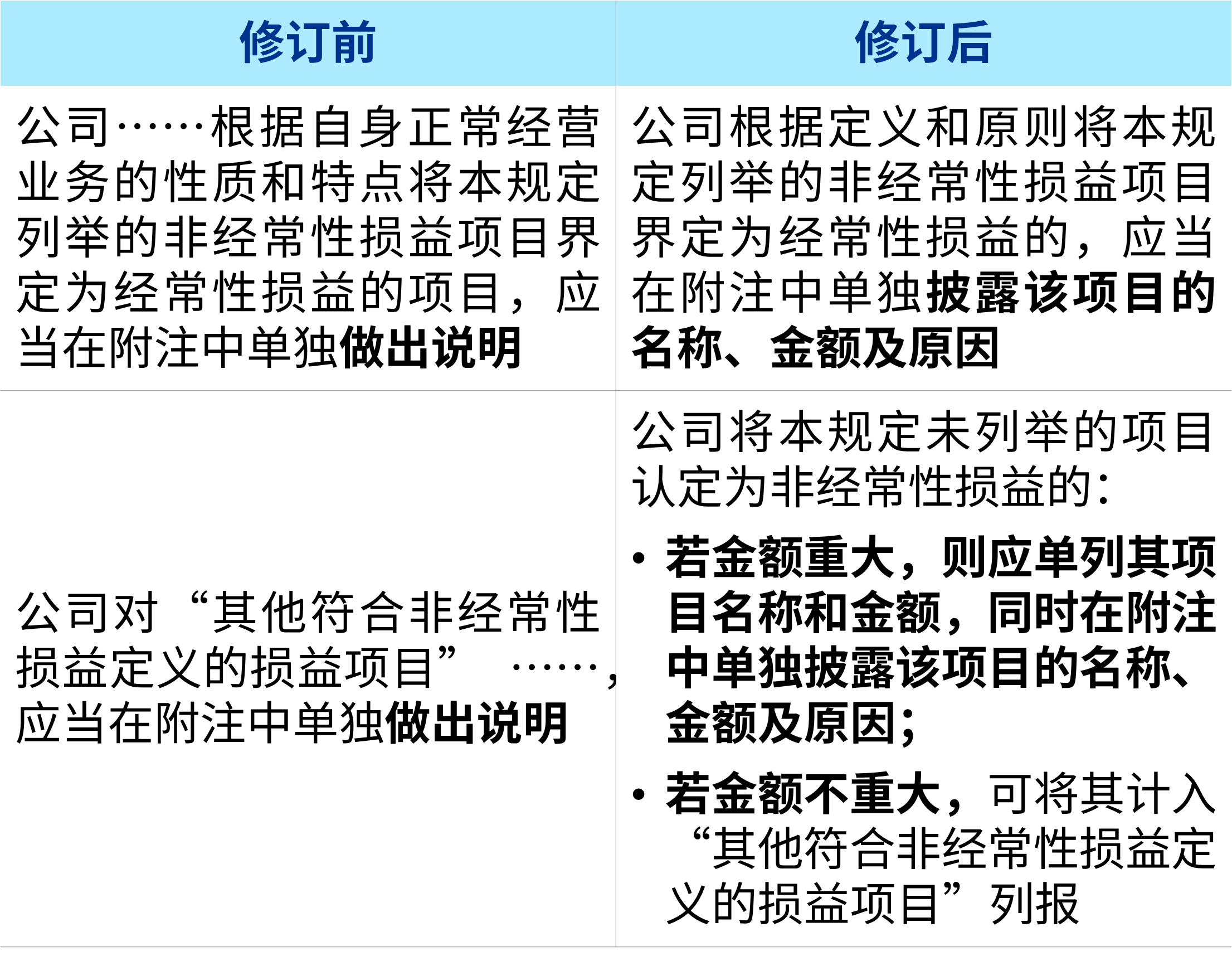

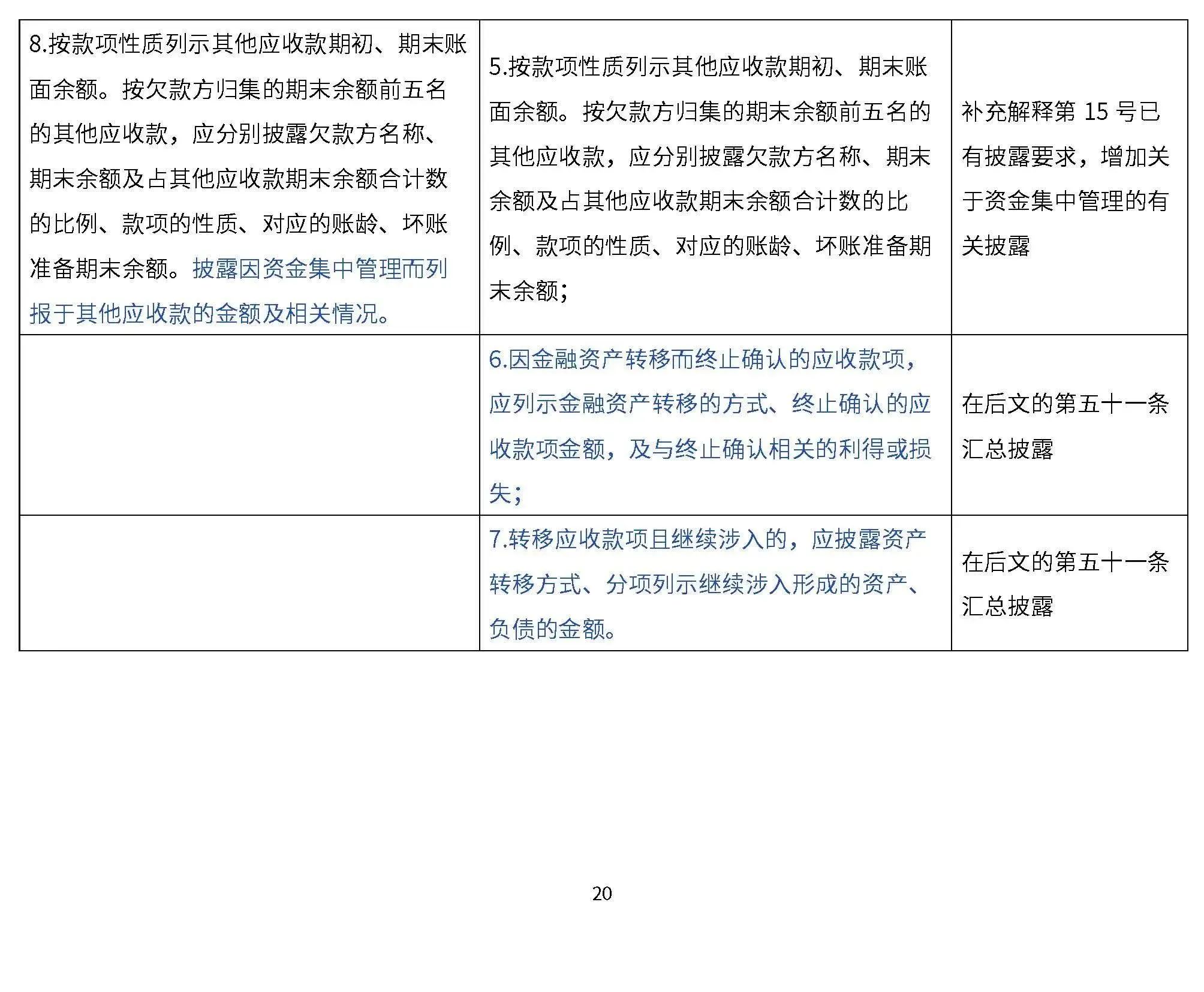

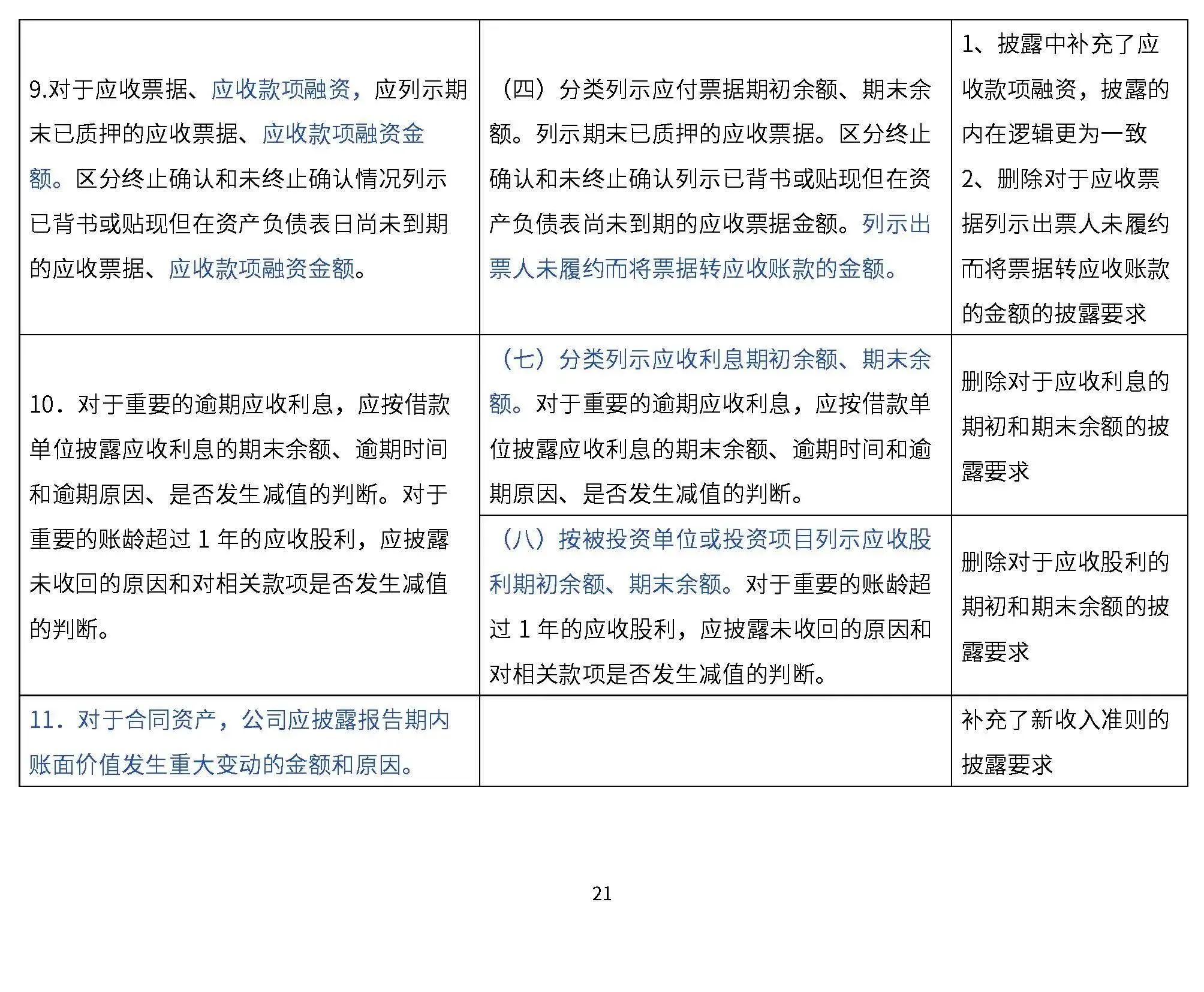

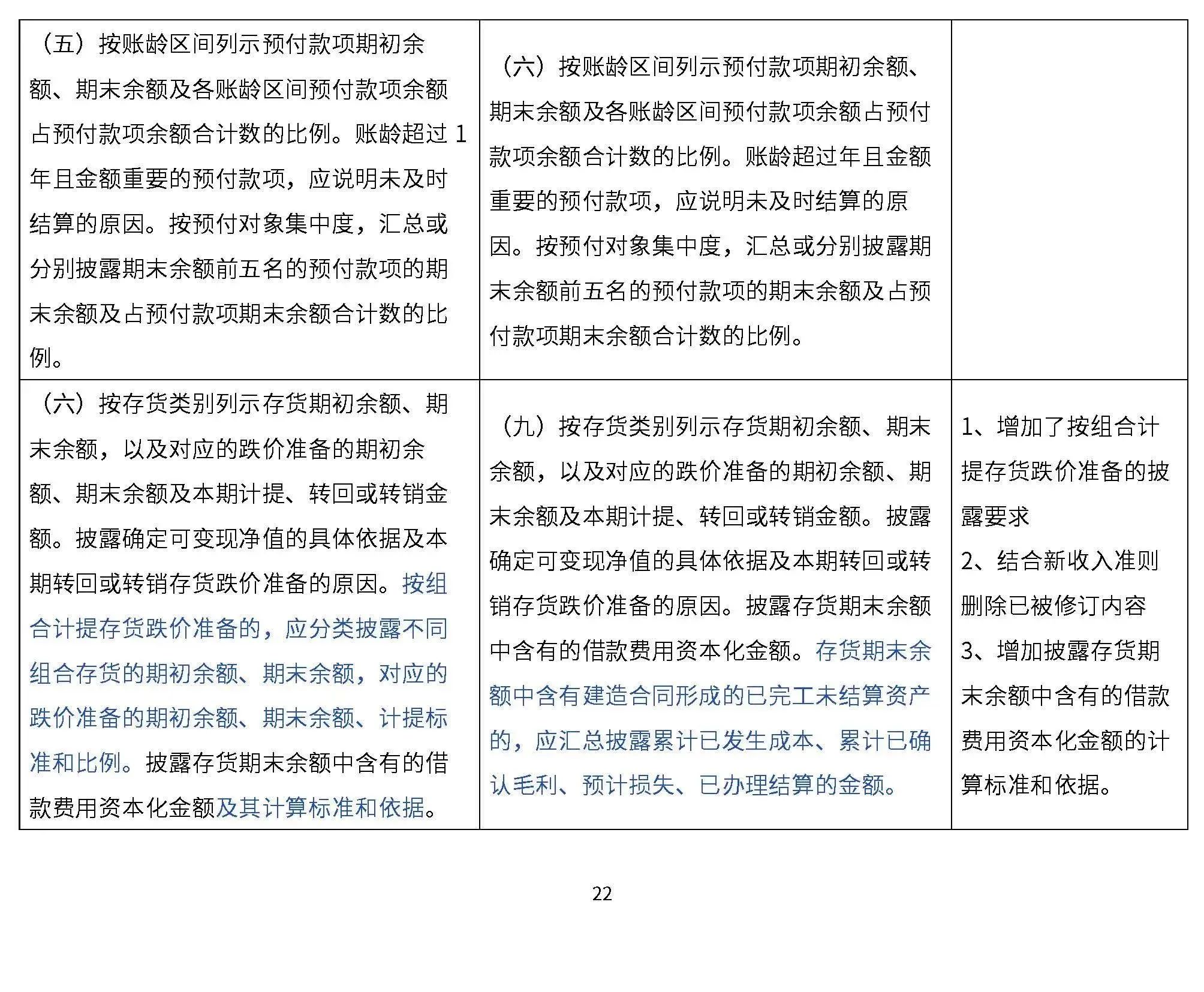

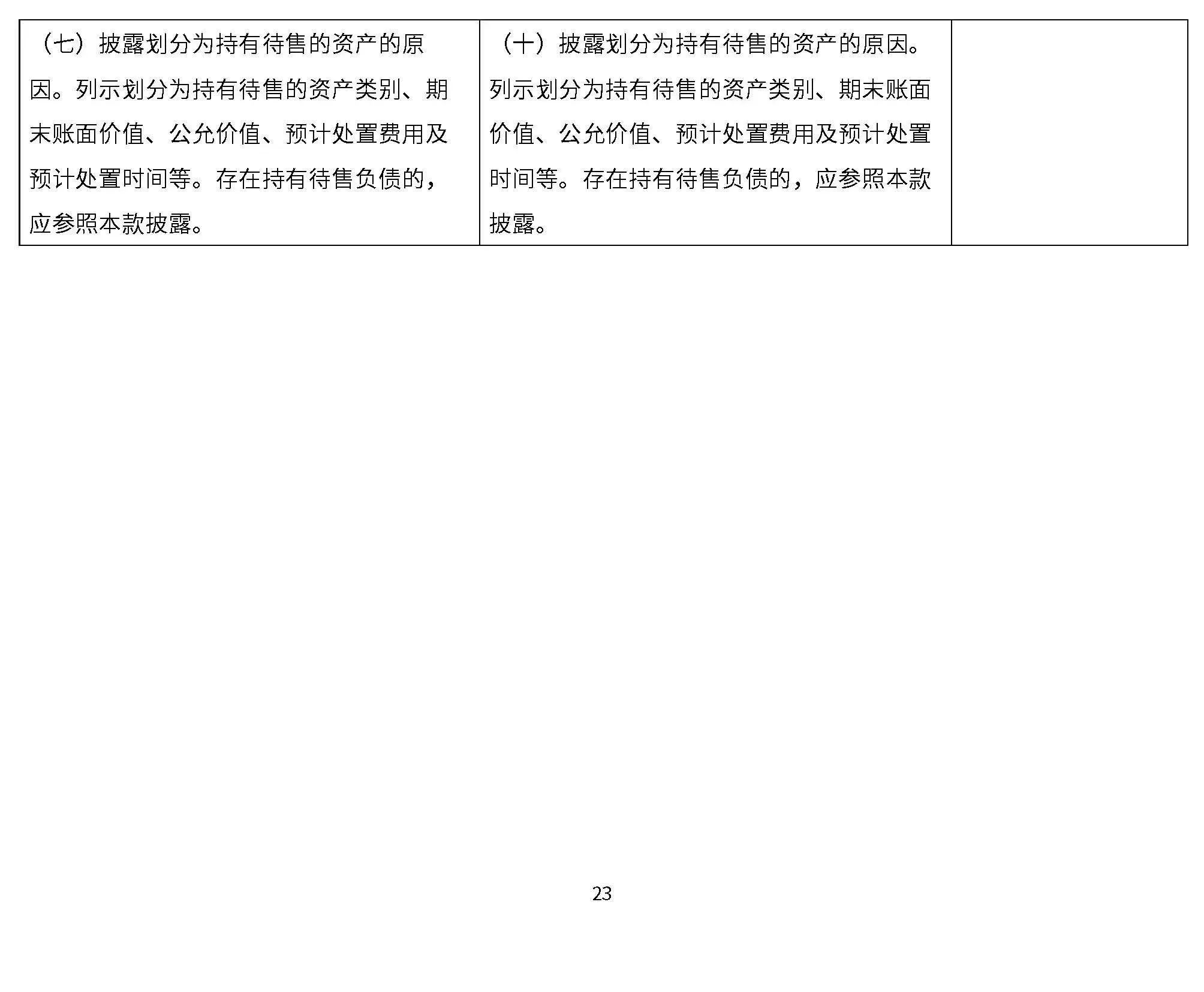

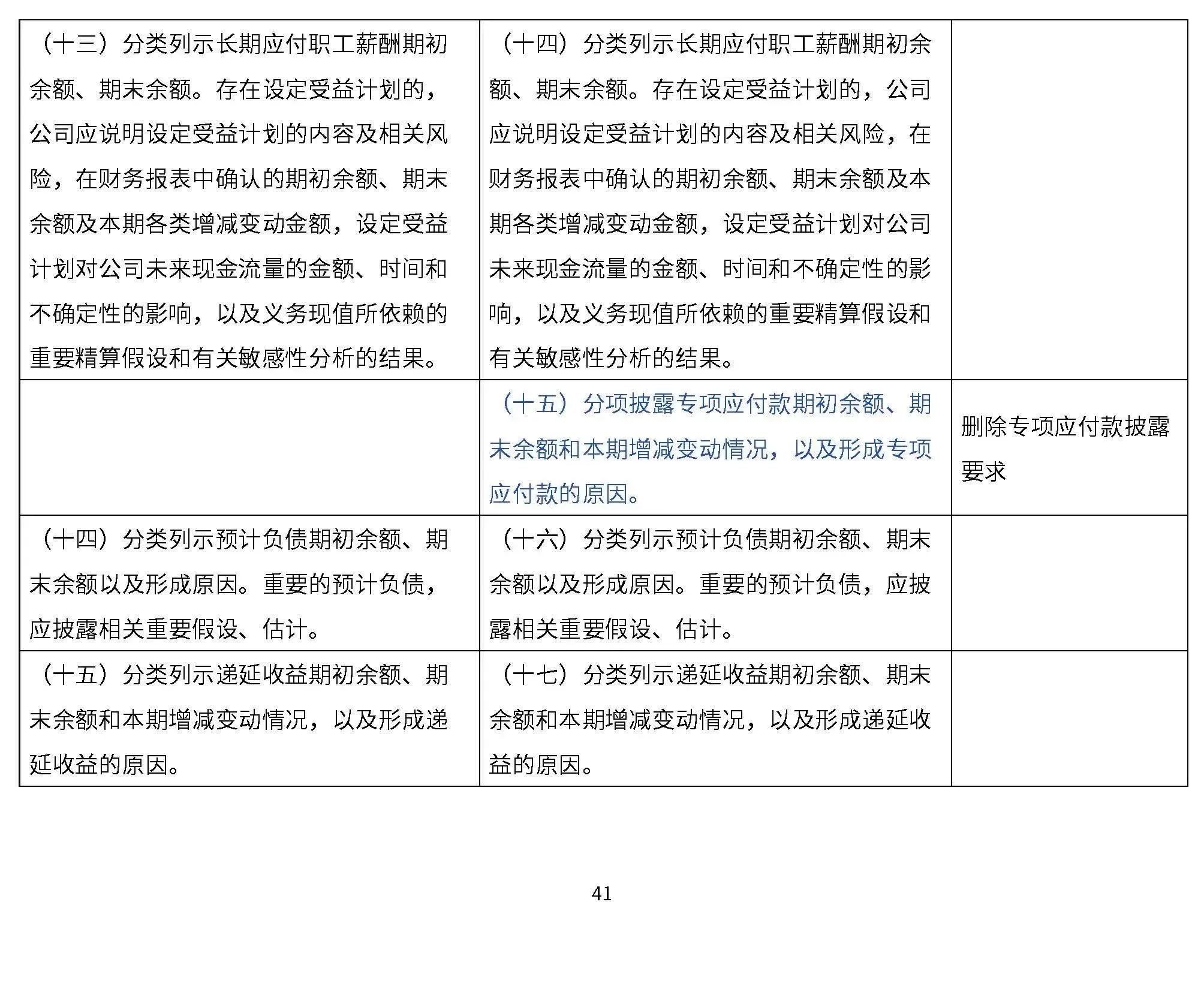

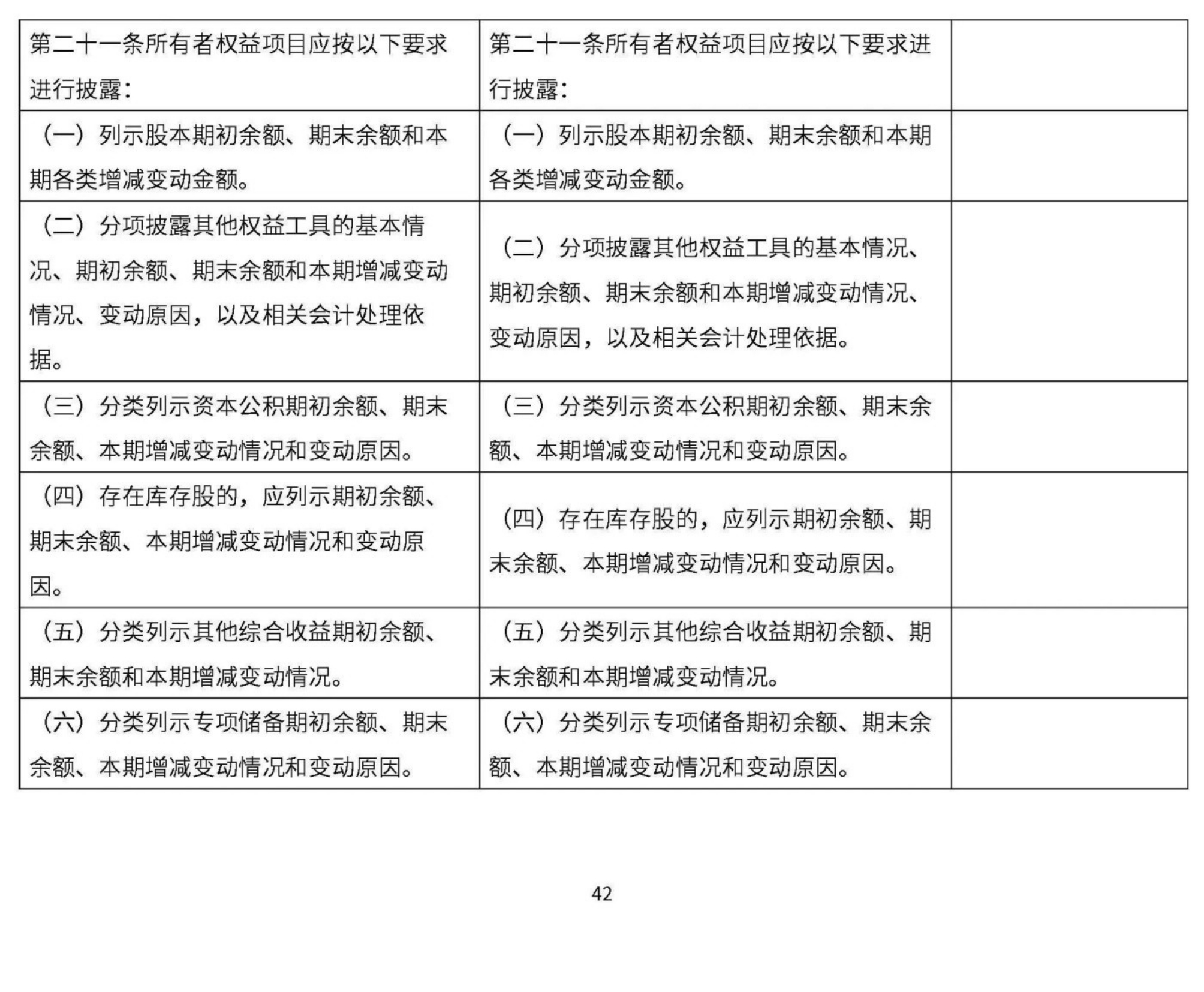

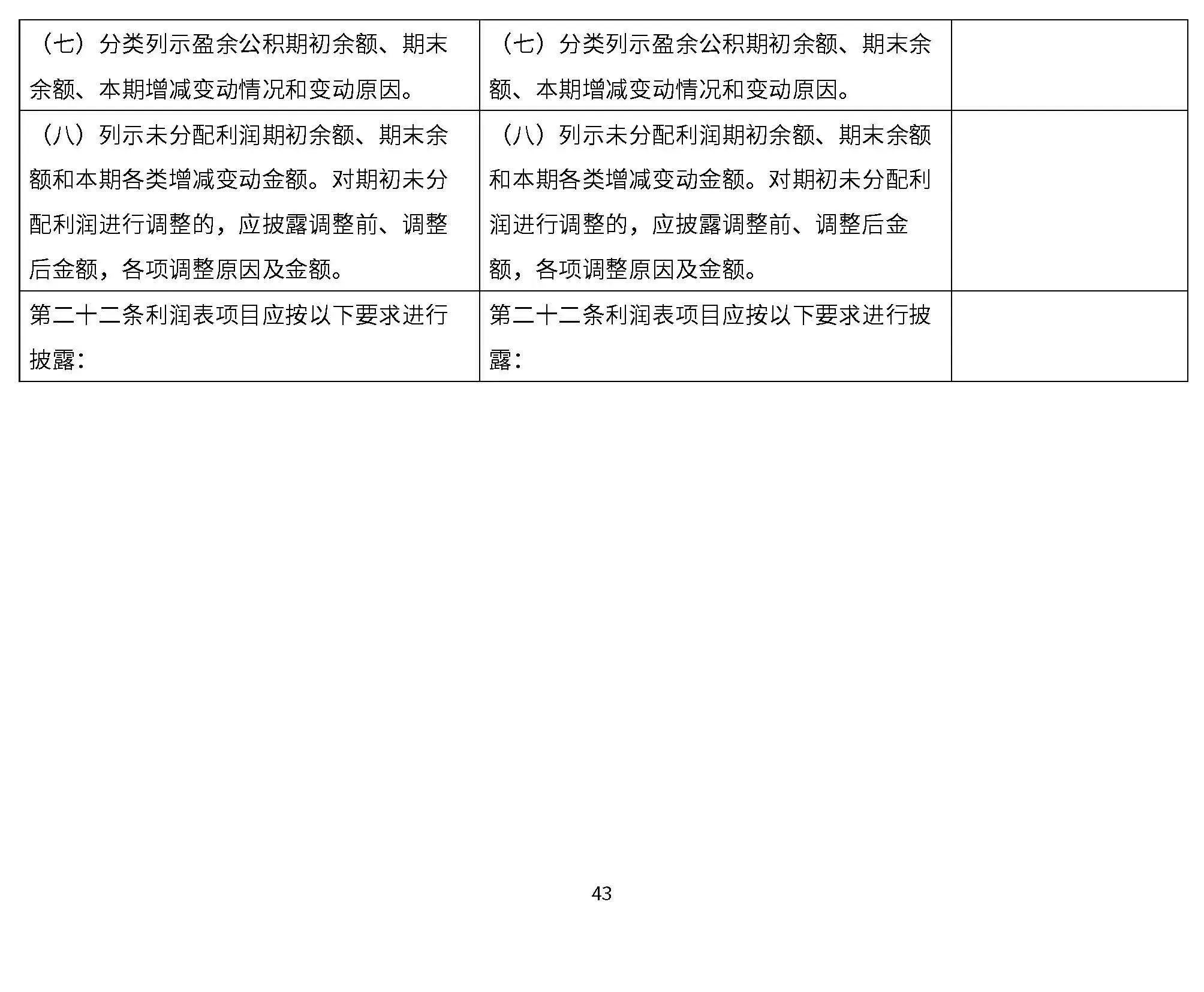

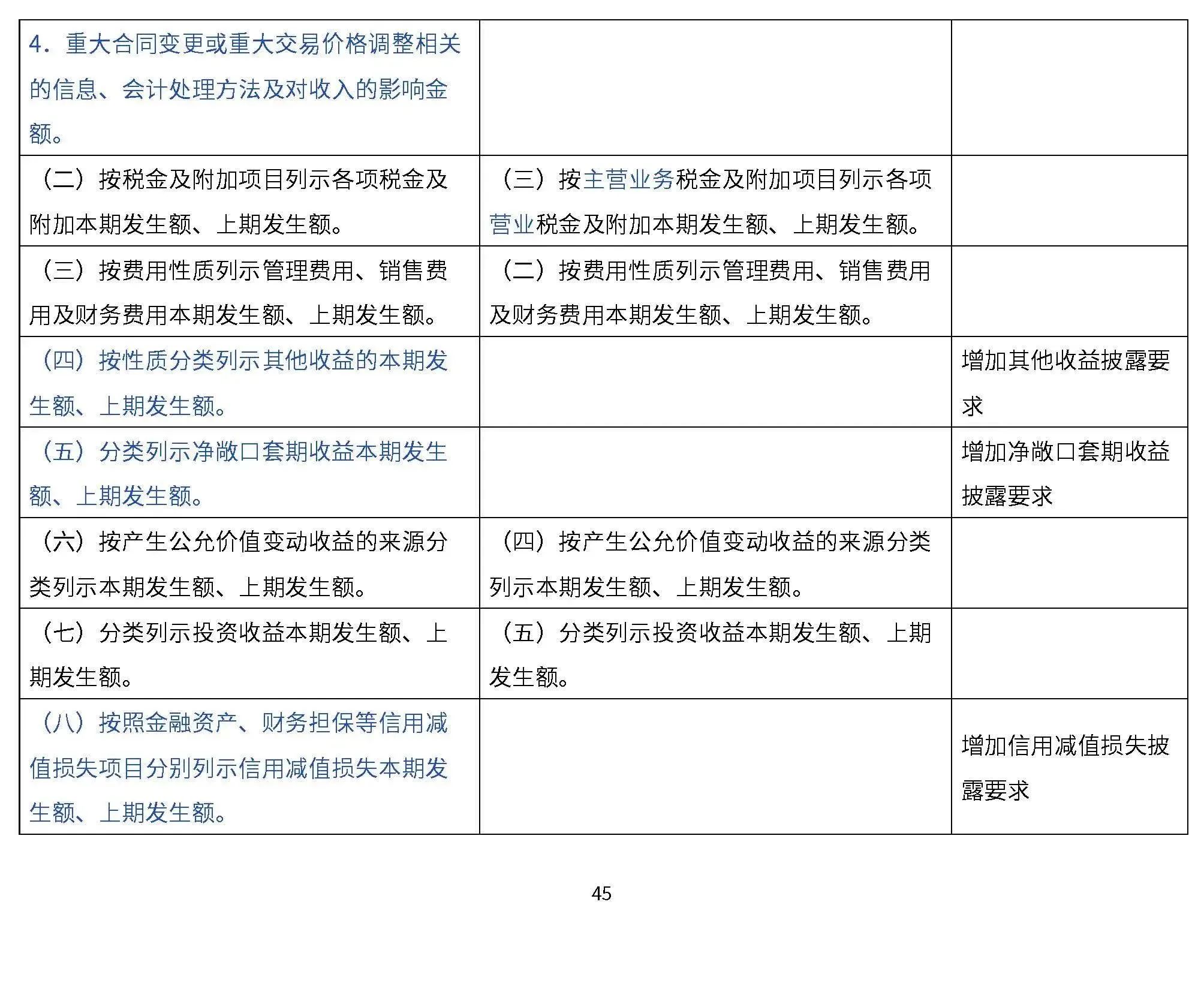

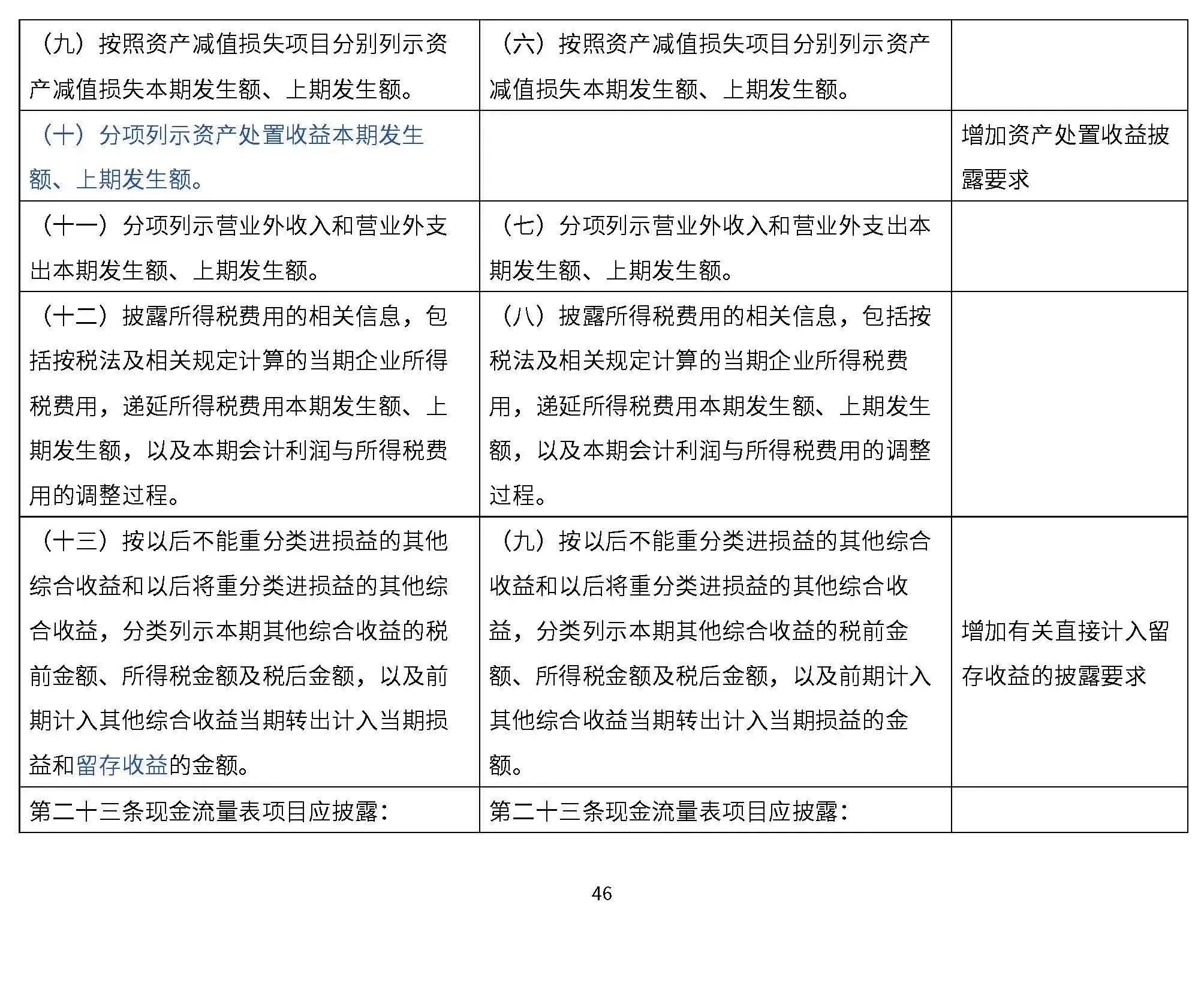

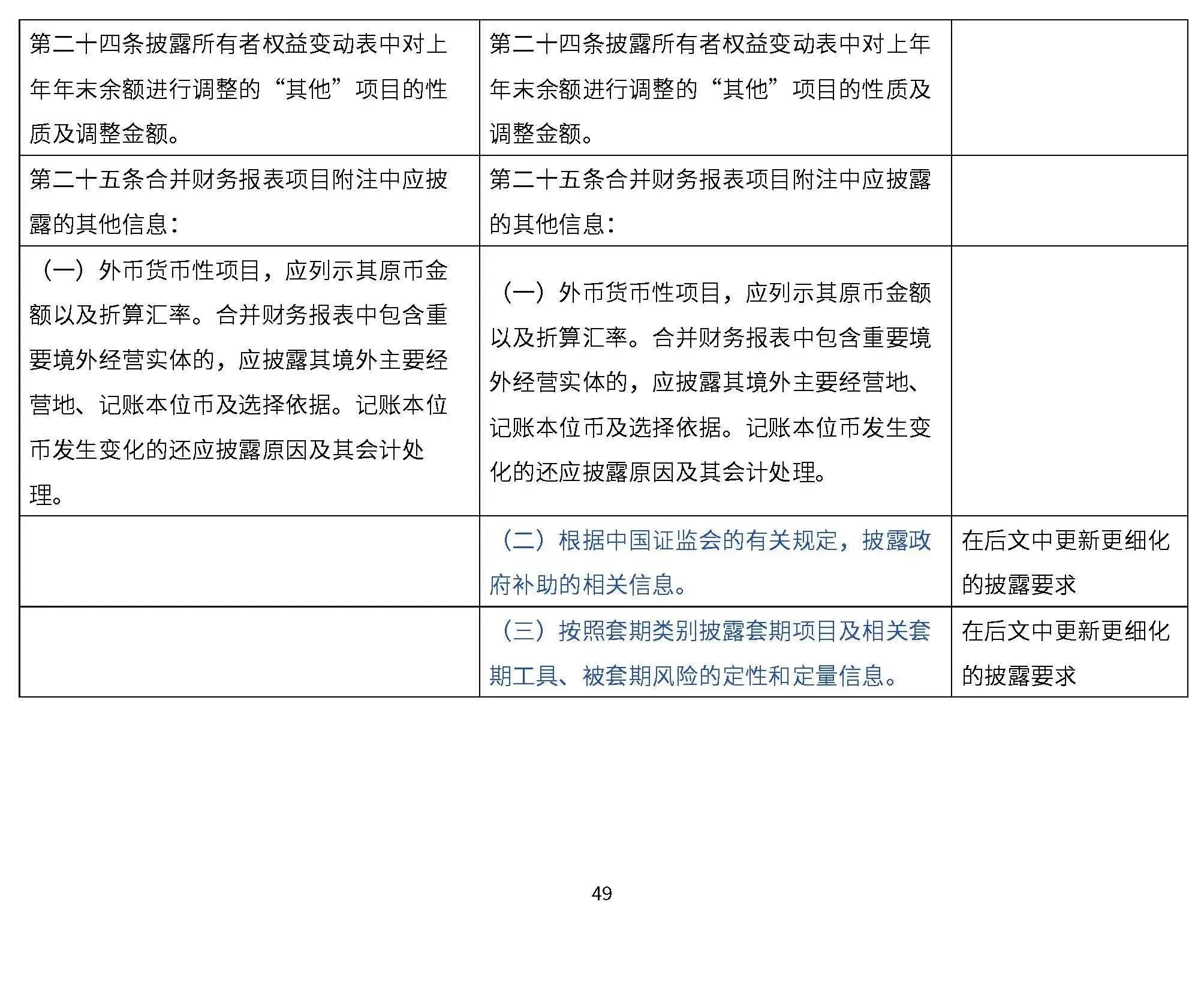

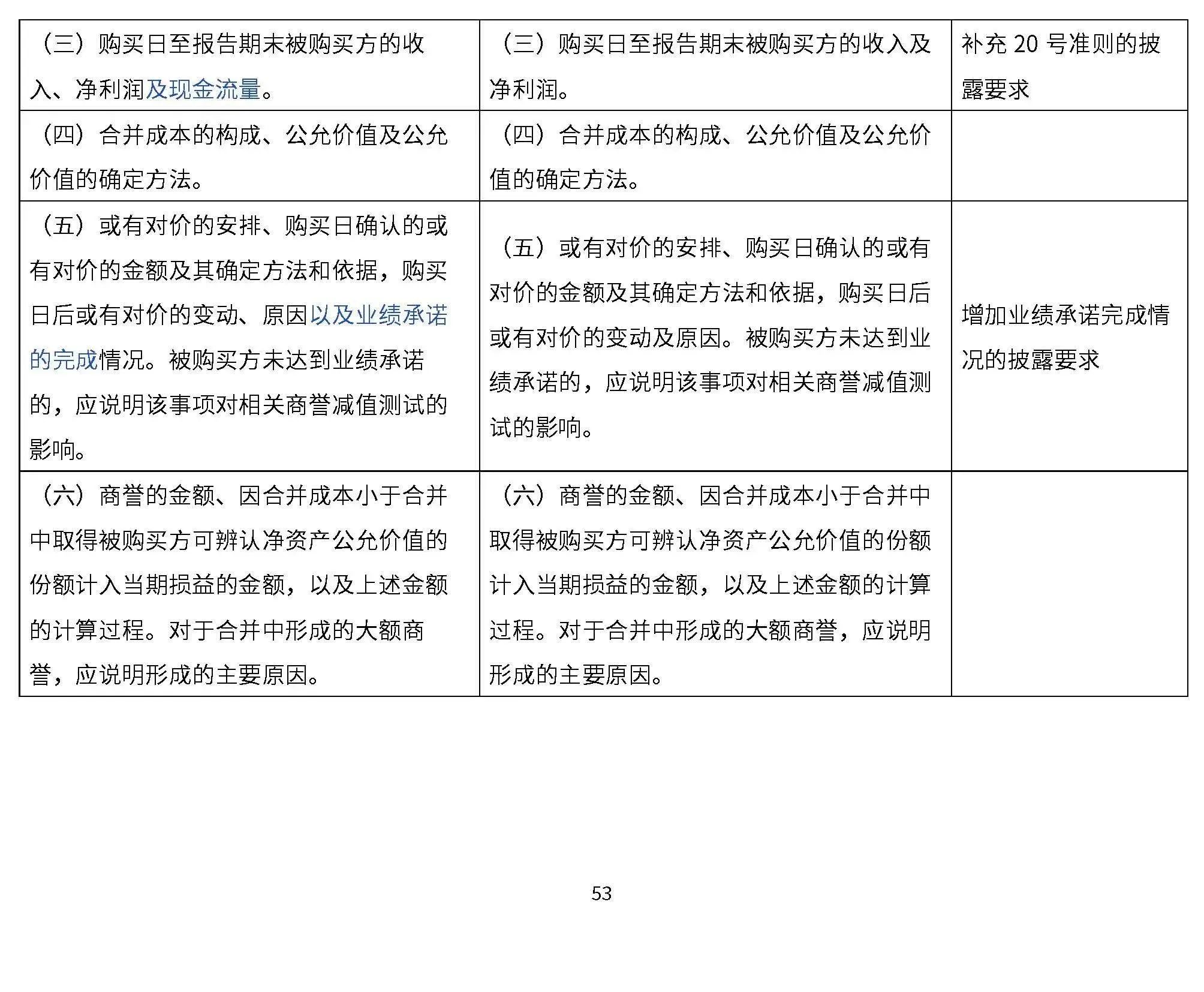

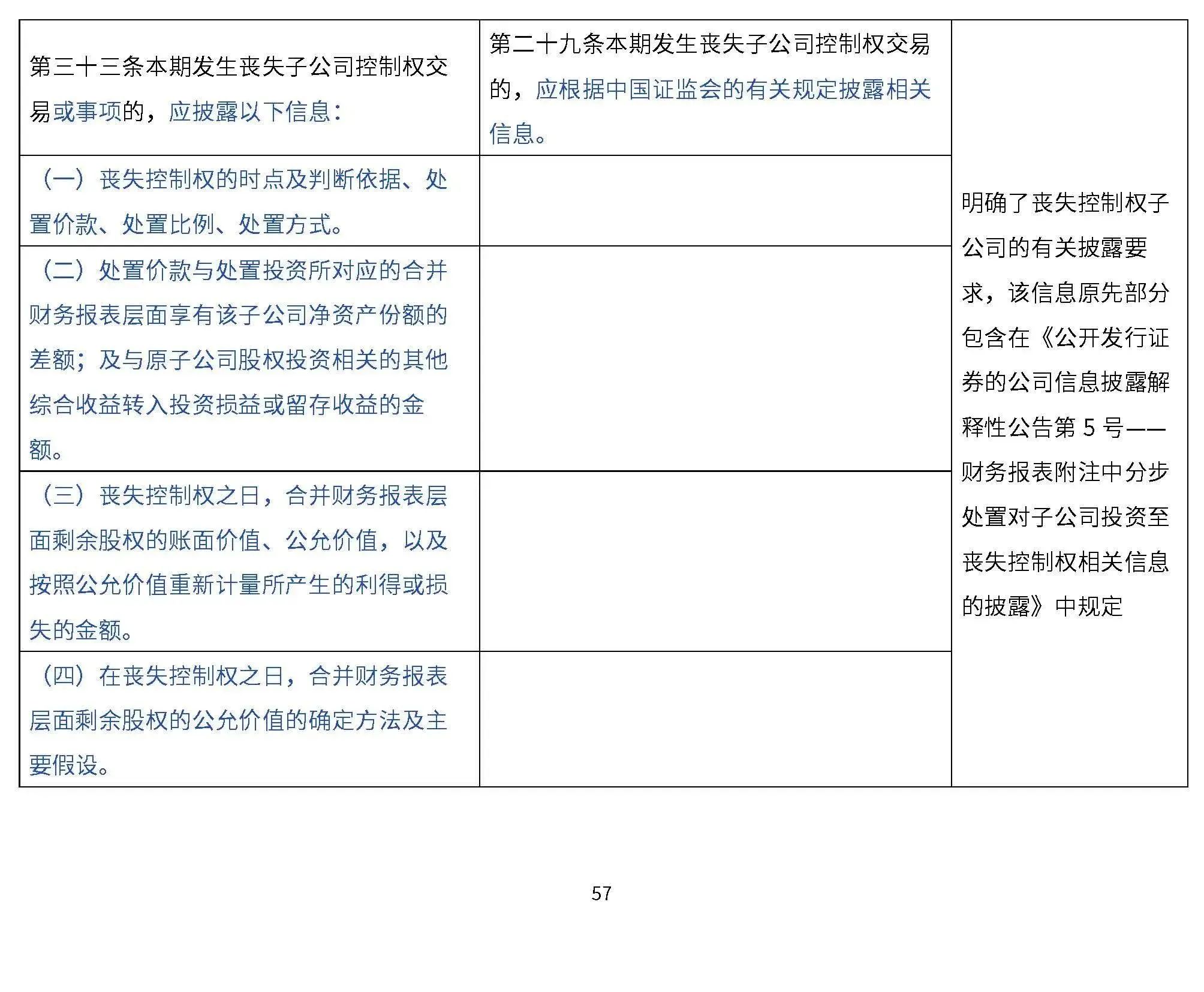

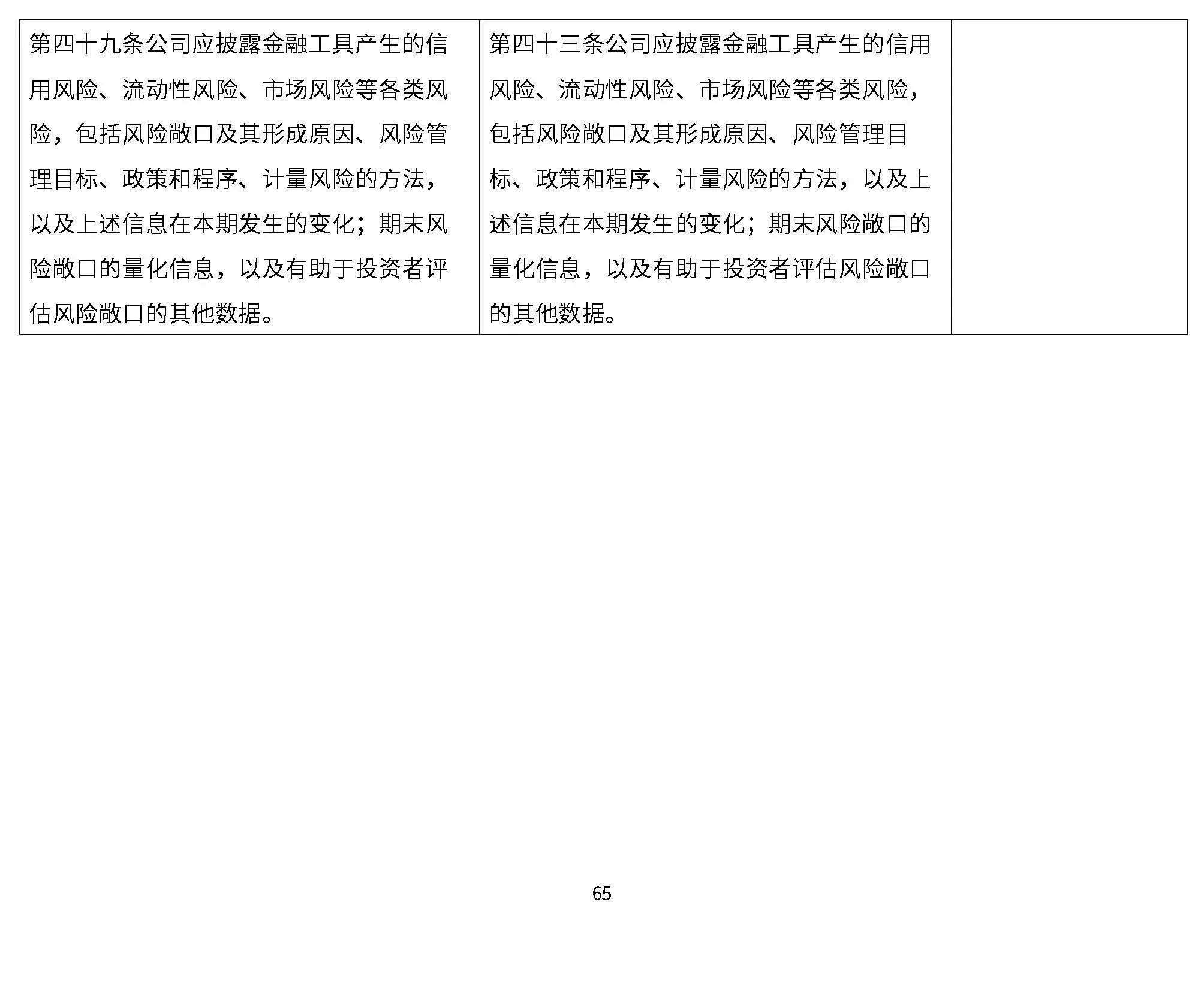

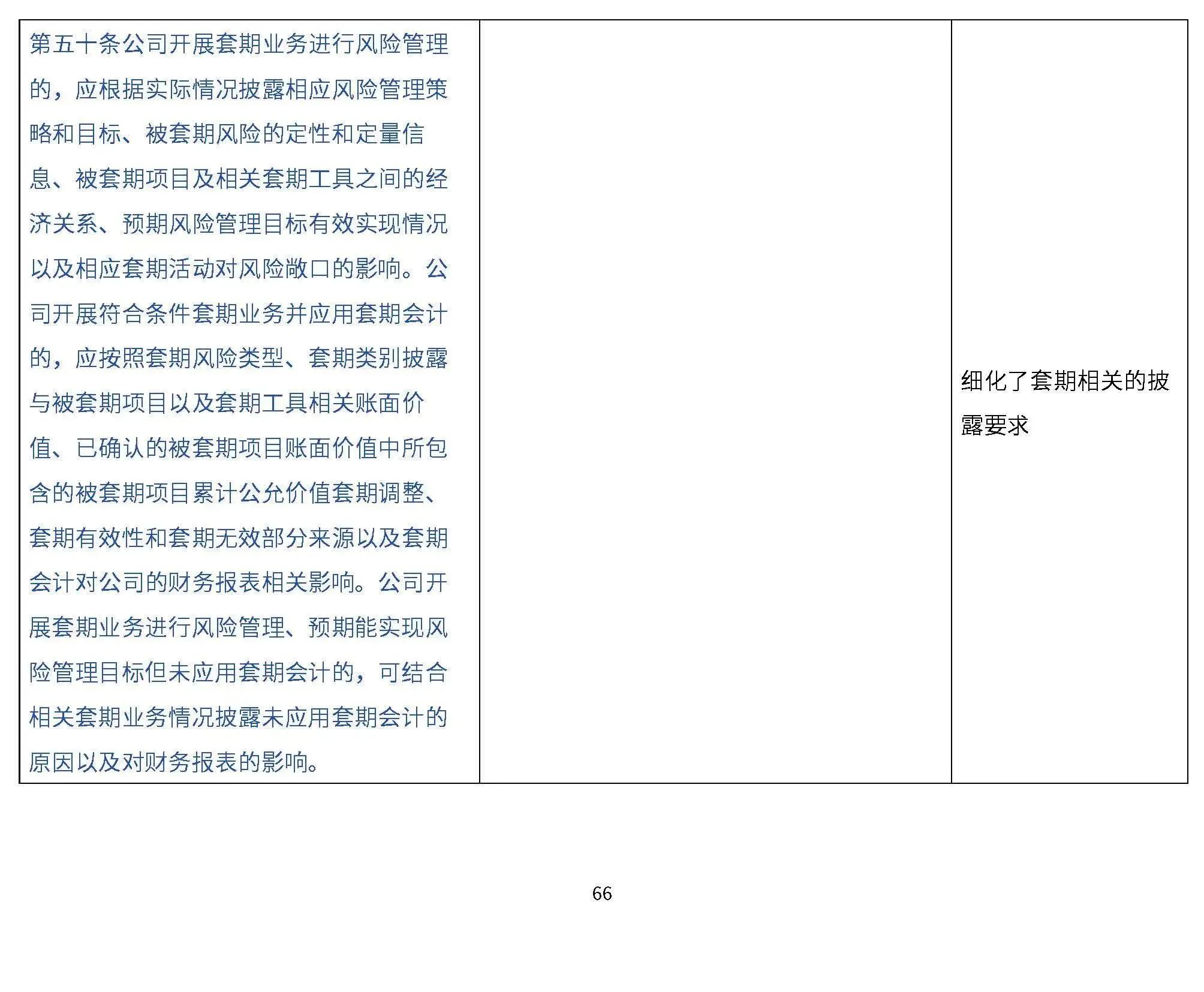

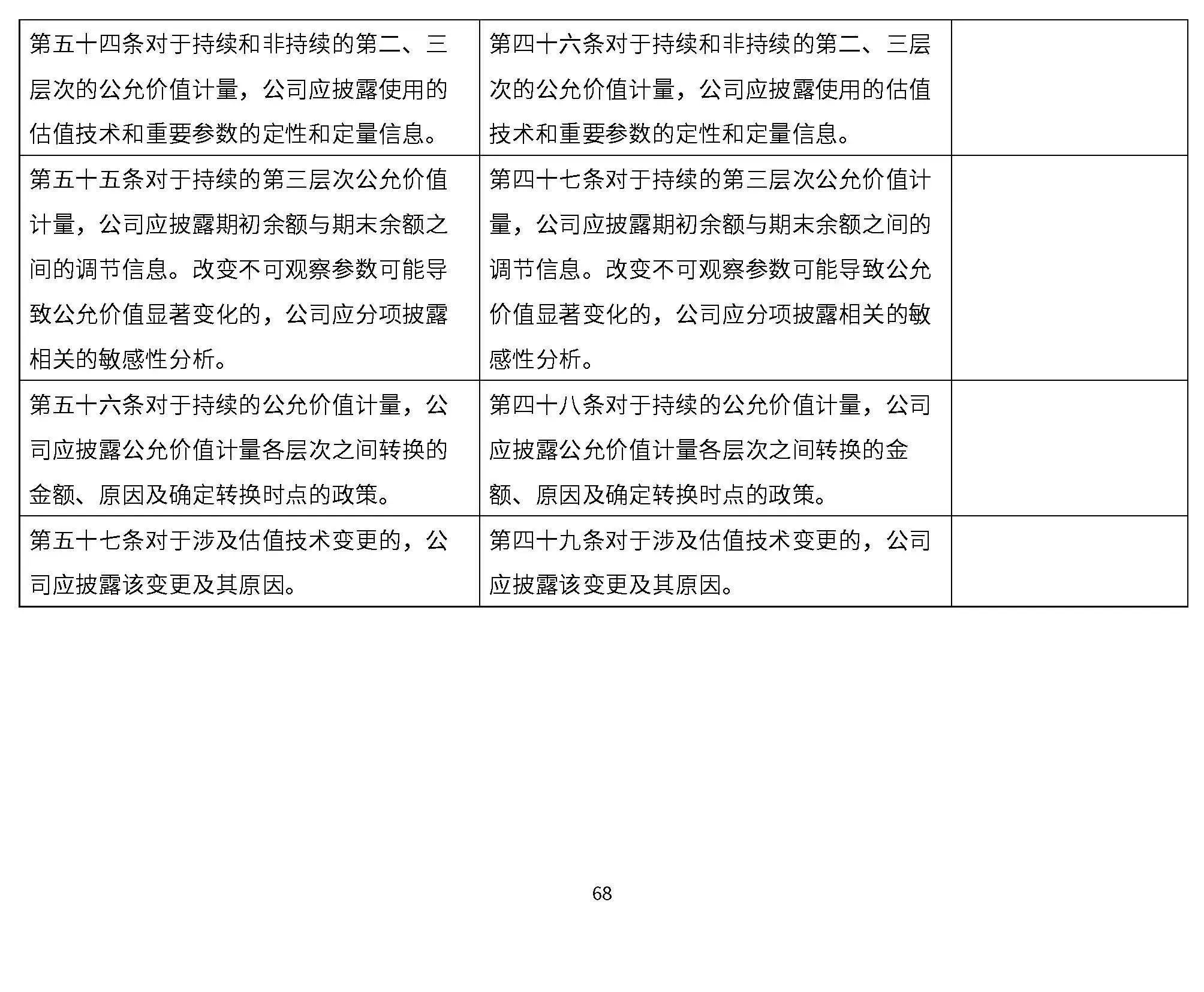

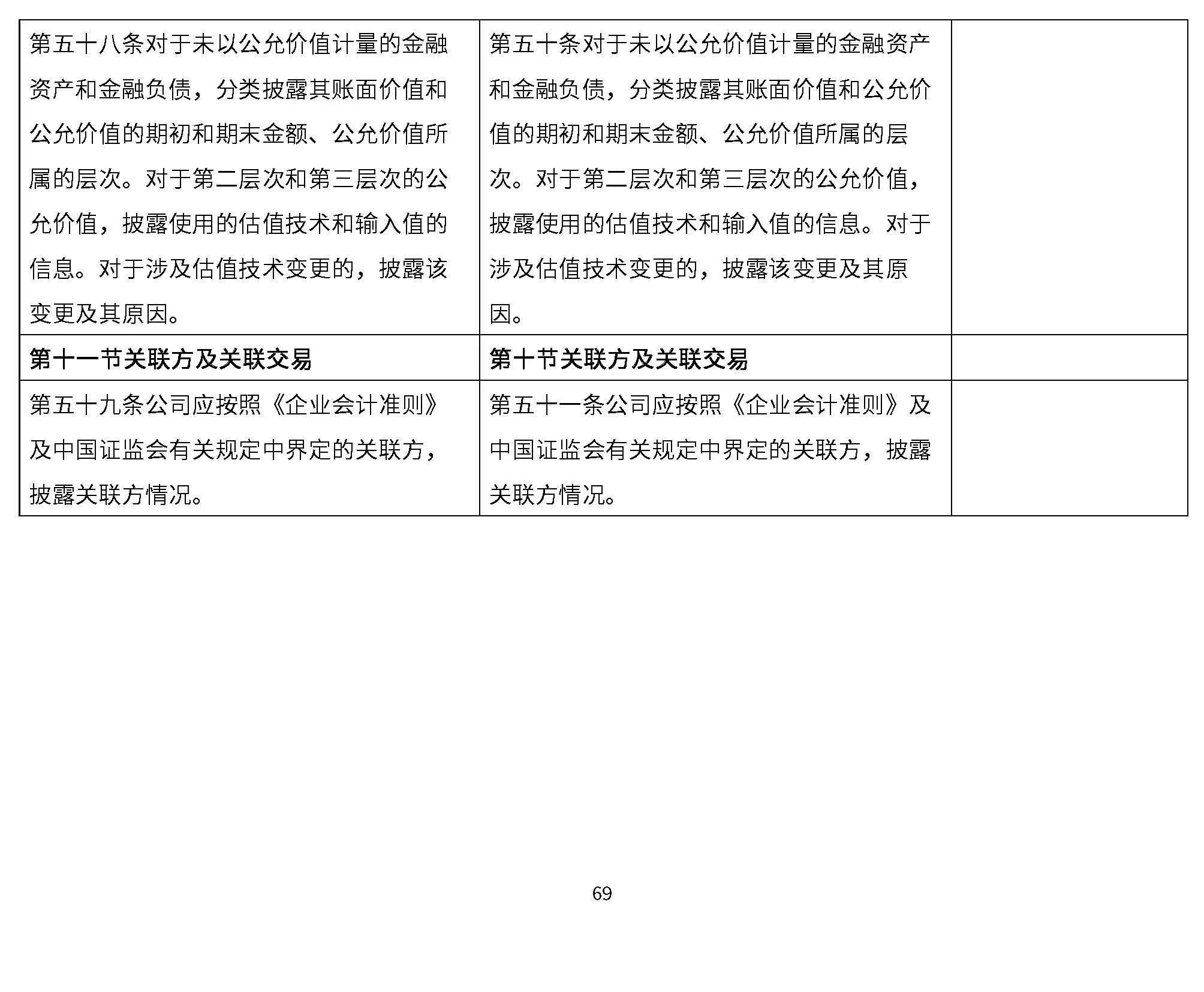

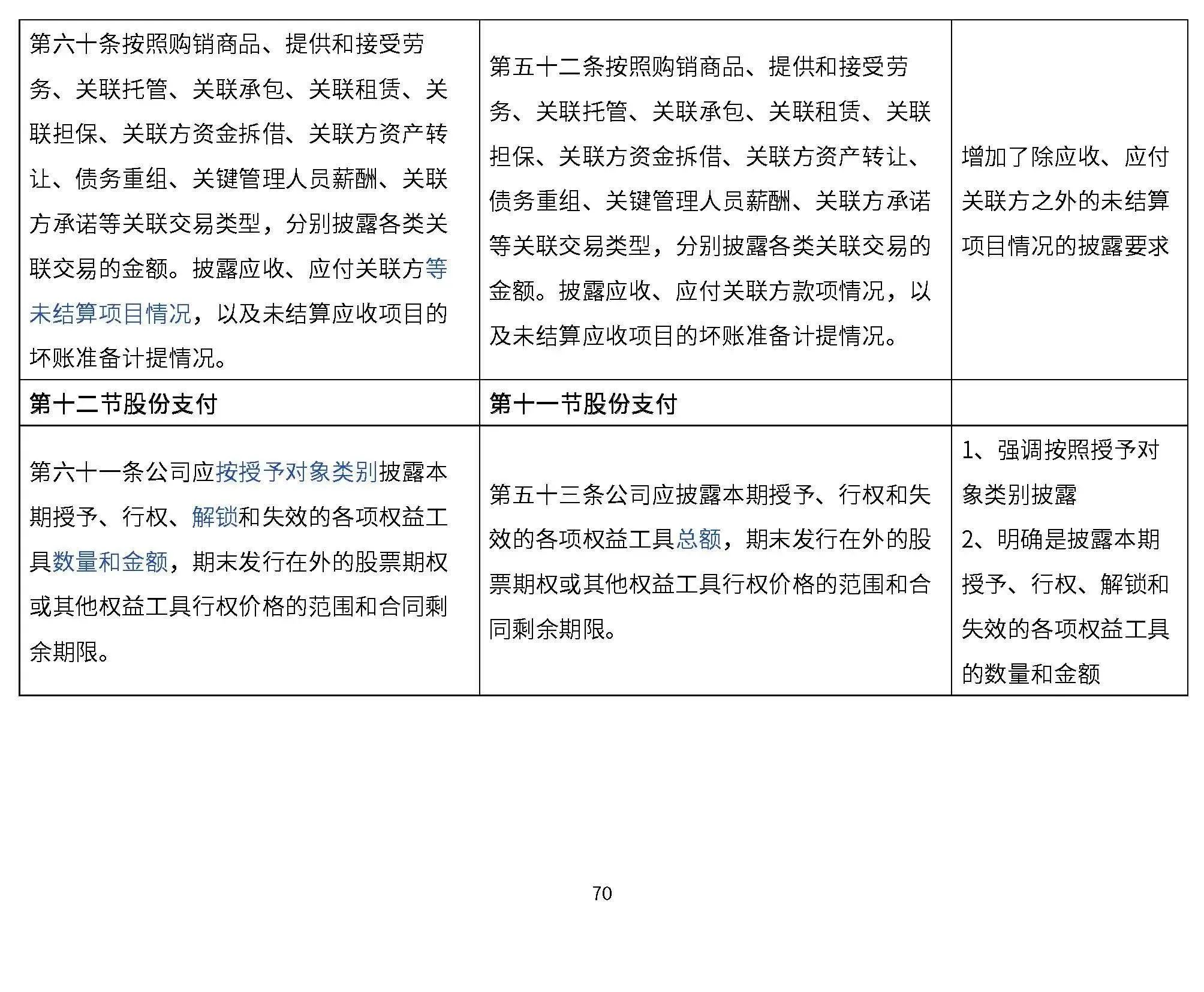

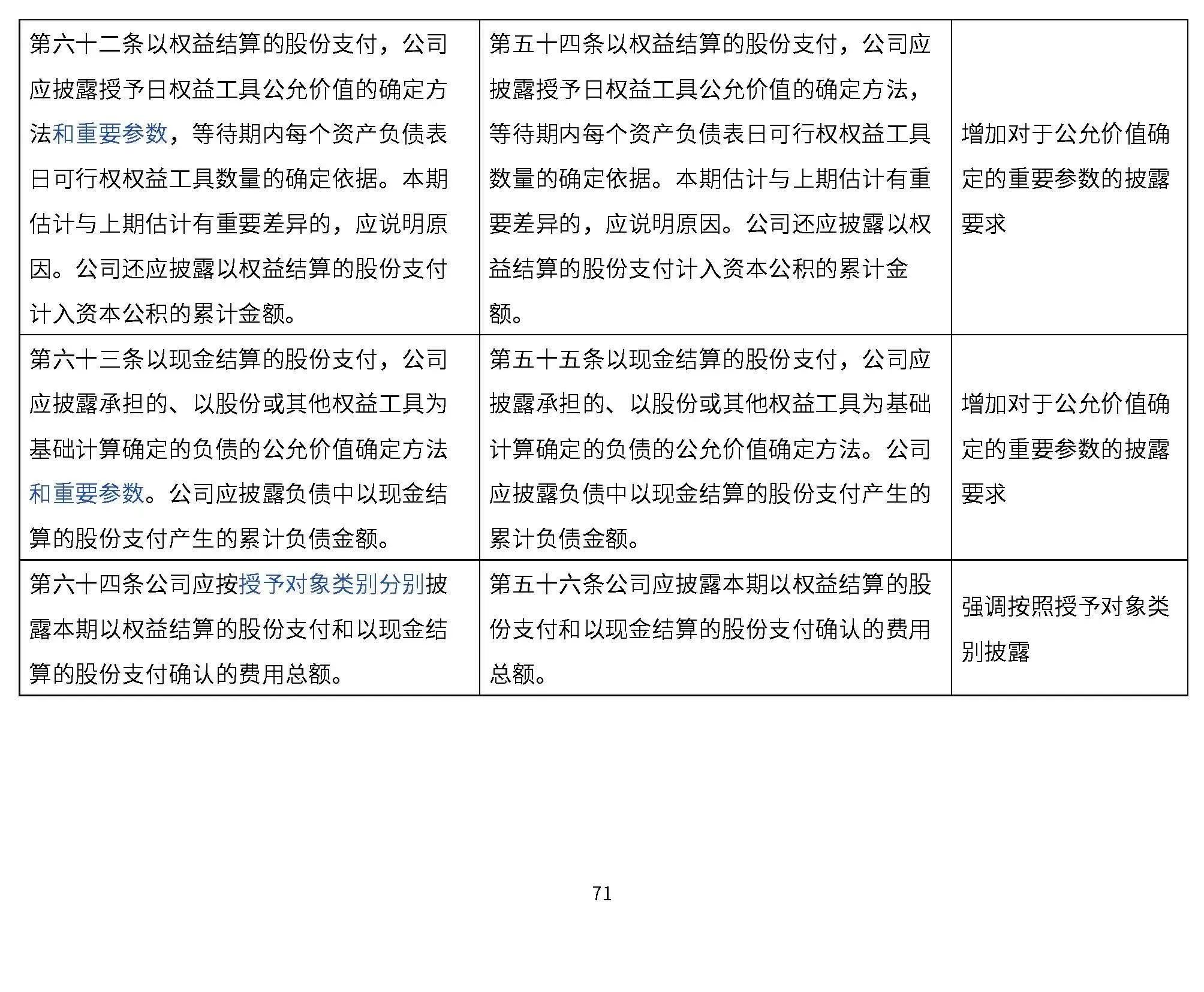

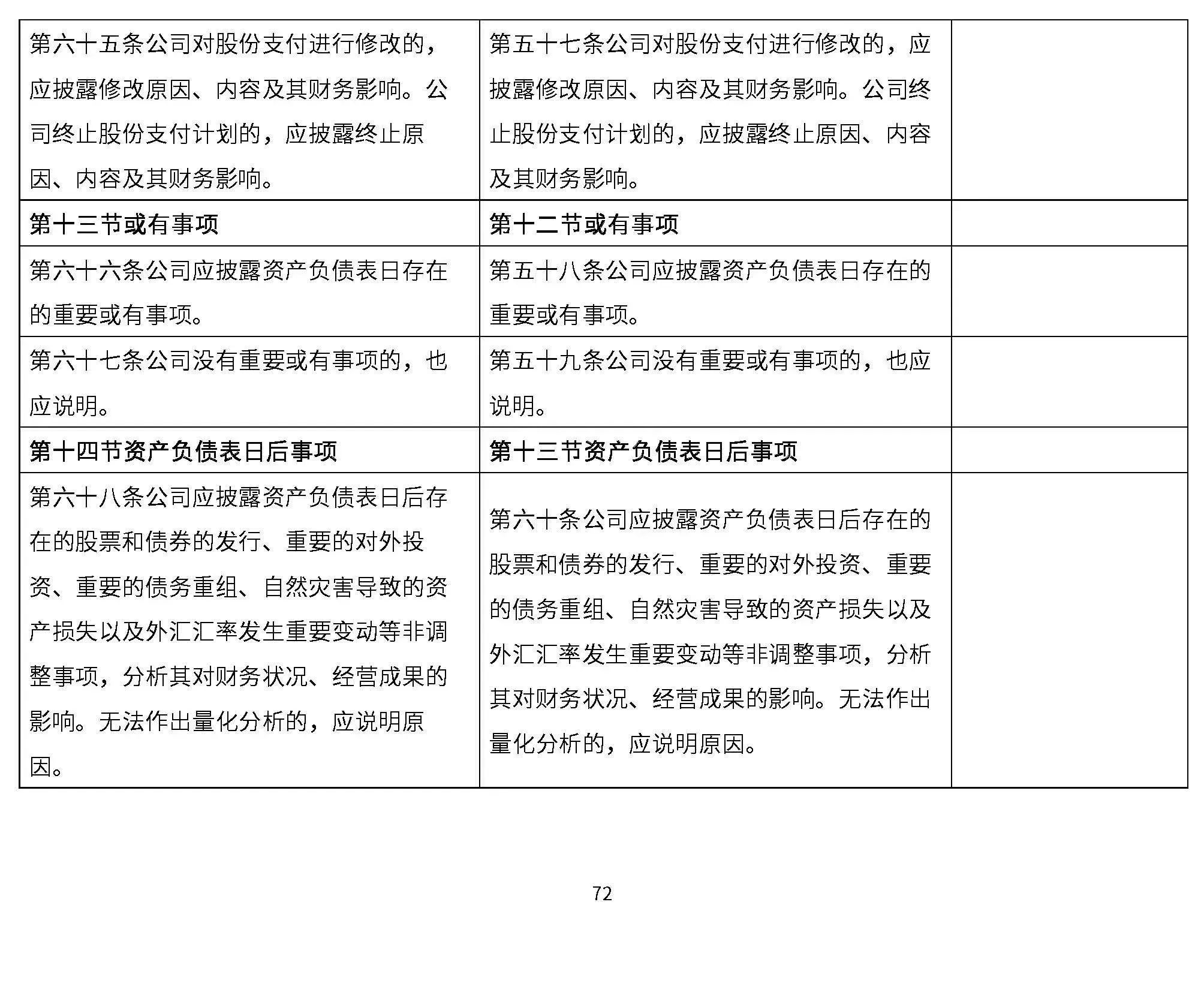

3、披露要求进一步细化

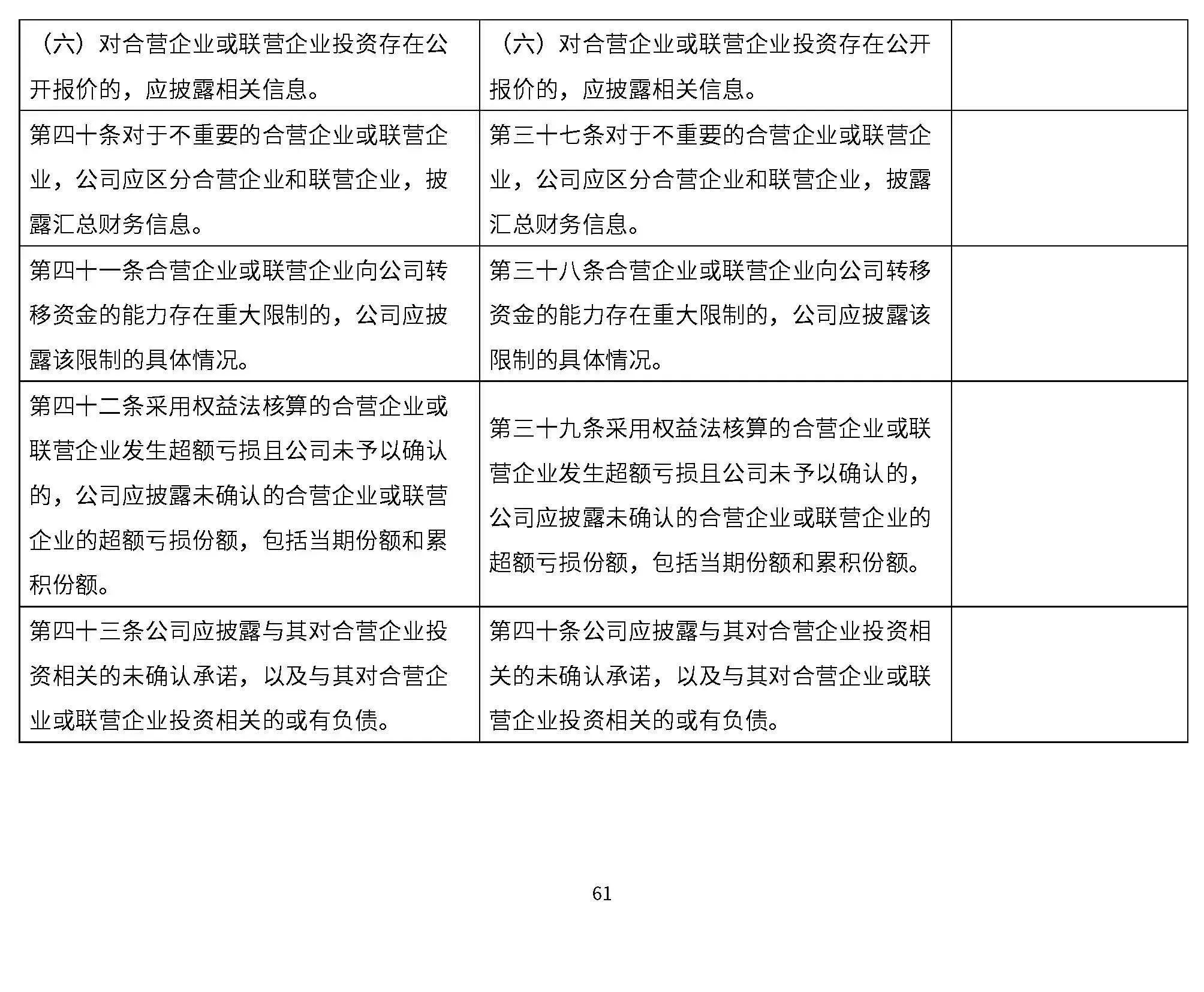

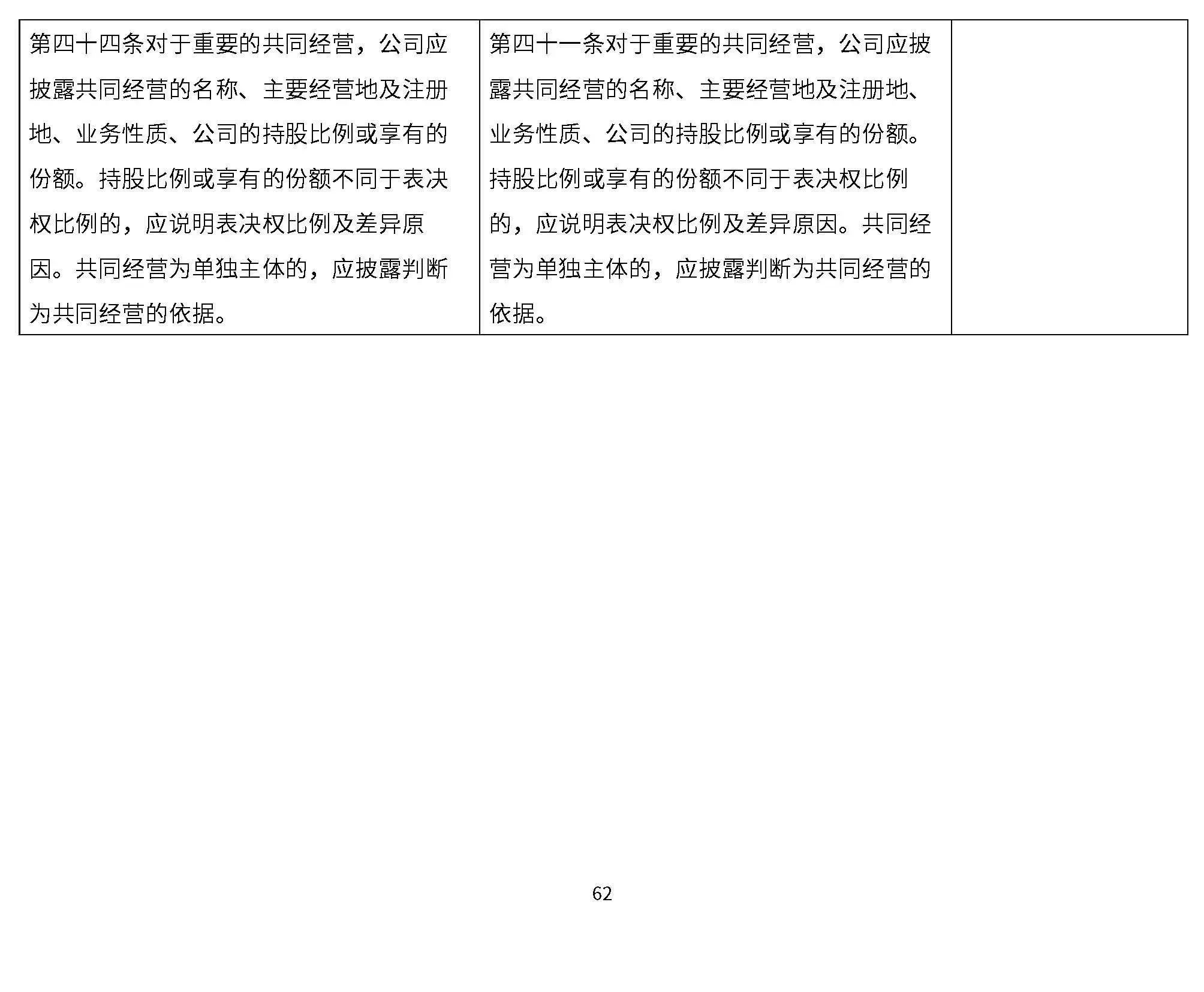

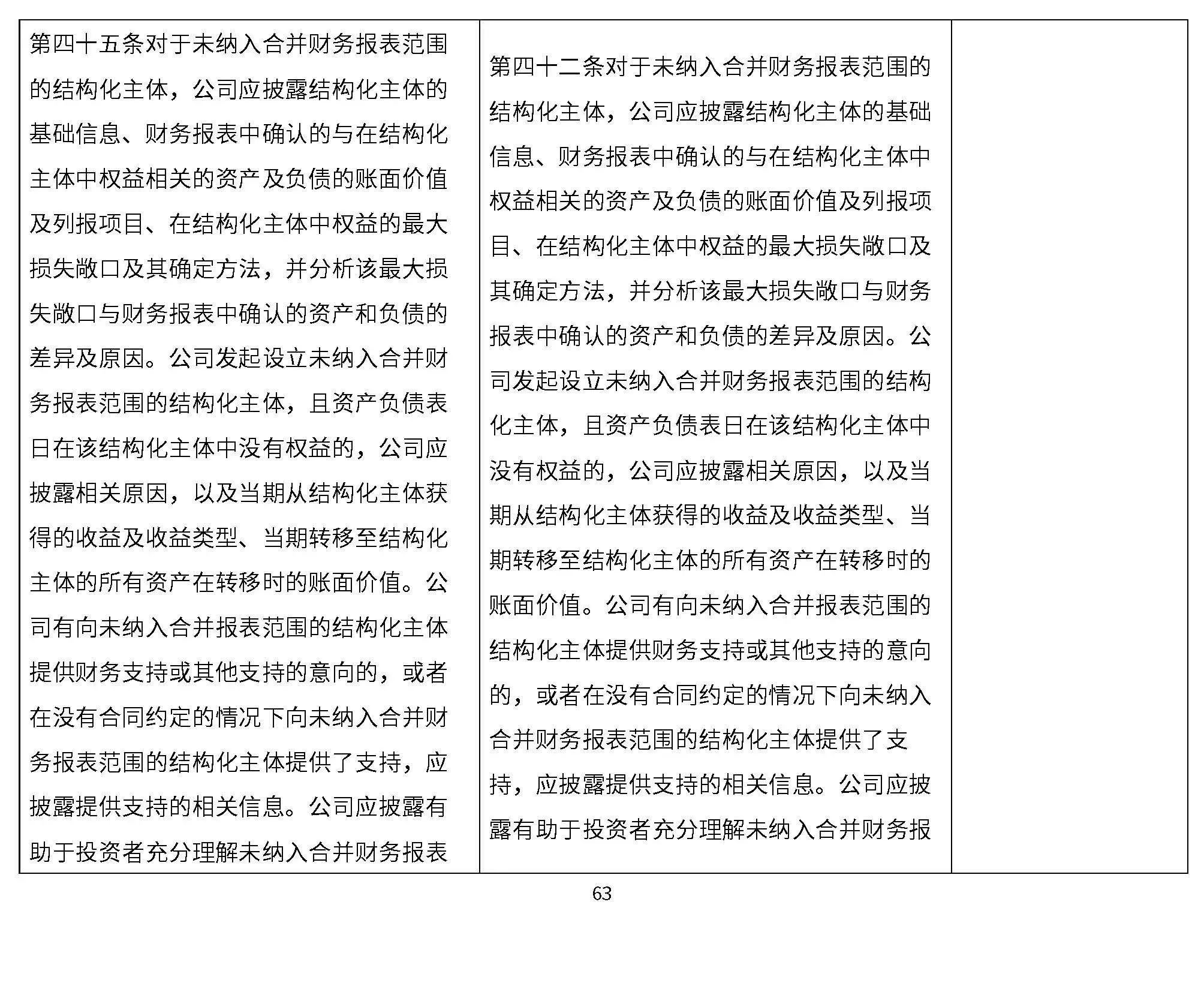

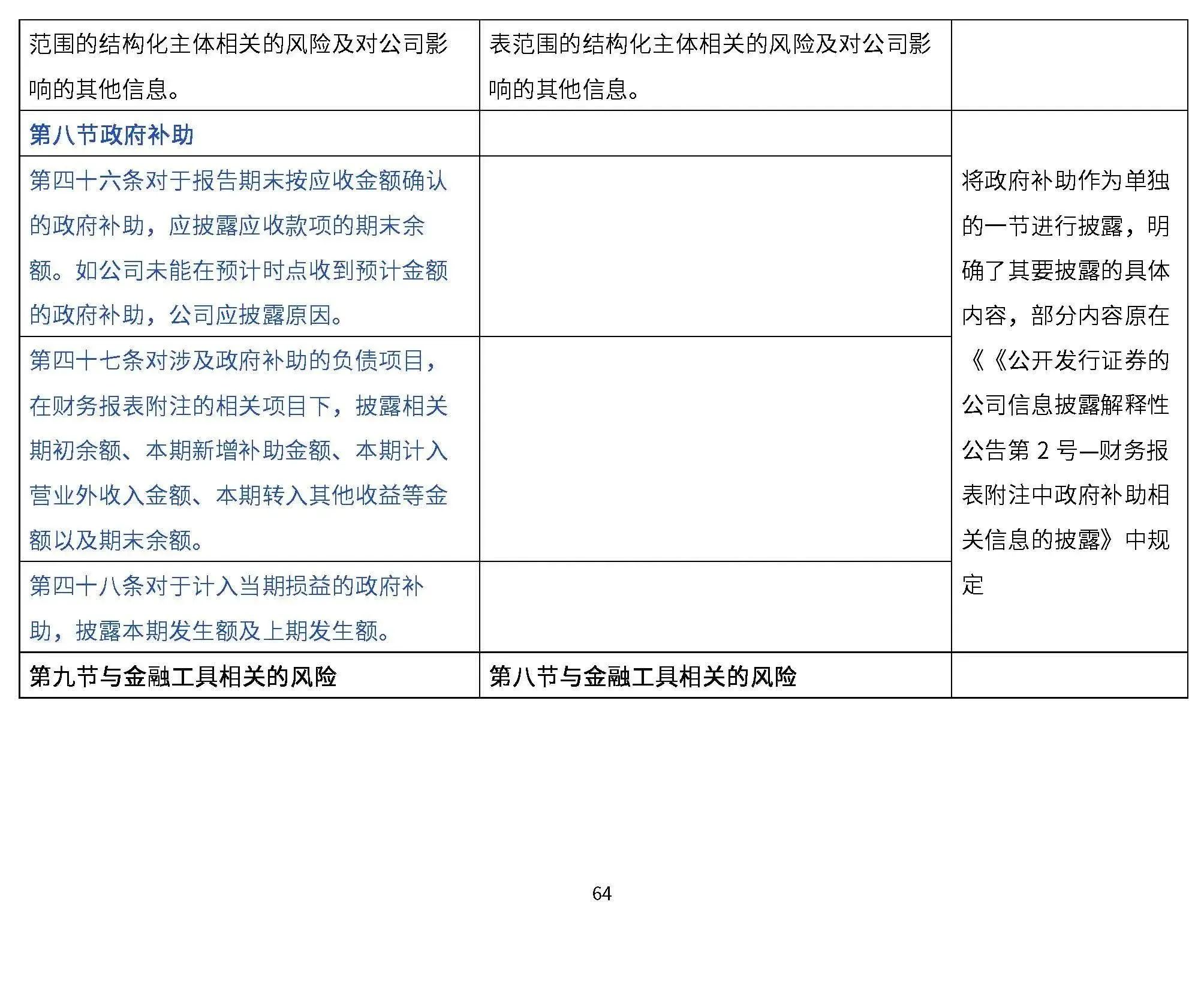

新规在原有信息披露的要求上,还进一步细化了原有的披露要求,具体见对比列表;此外还新增要求企业在进行非经的信息披露时,应当严格遵守保密相关法律法规要求。

四、结语

准确界定非经对报表使用者恰当评价上市公司的经营业绩和盈利能力至关重要。新规自发布之日起施行,国内上市公司在编制2023年年度财务报表时应遵循新规的要求,提示上市公司仔细研判新规可能产生的财务影响。

“15号文”新规

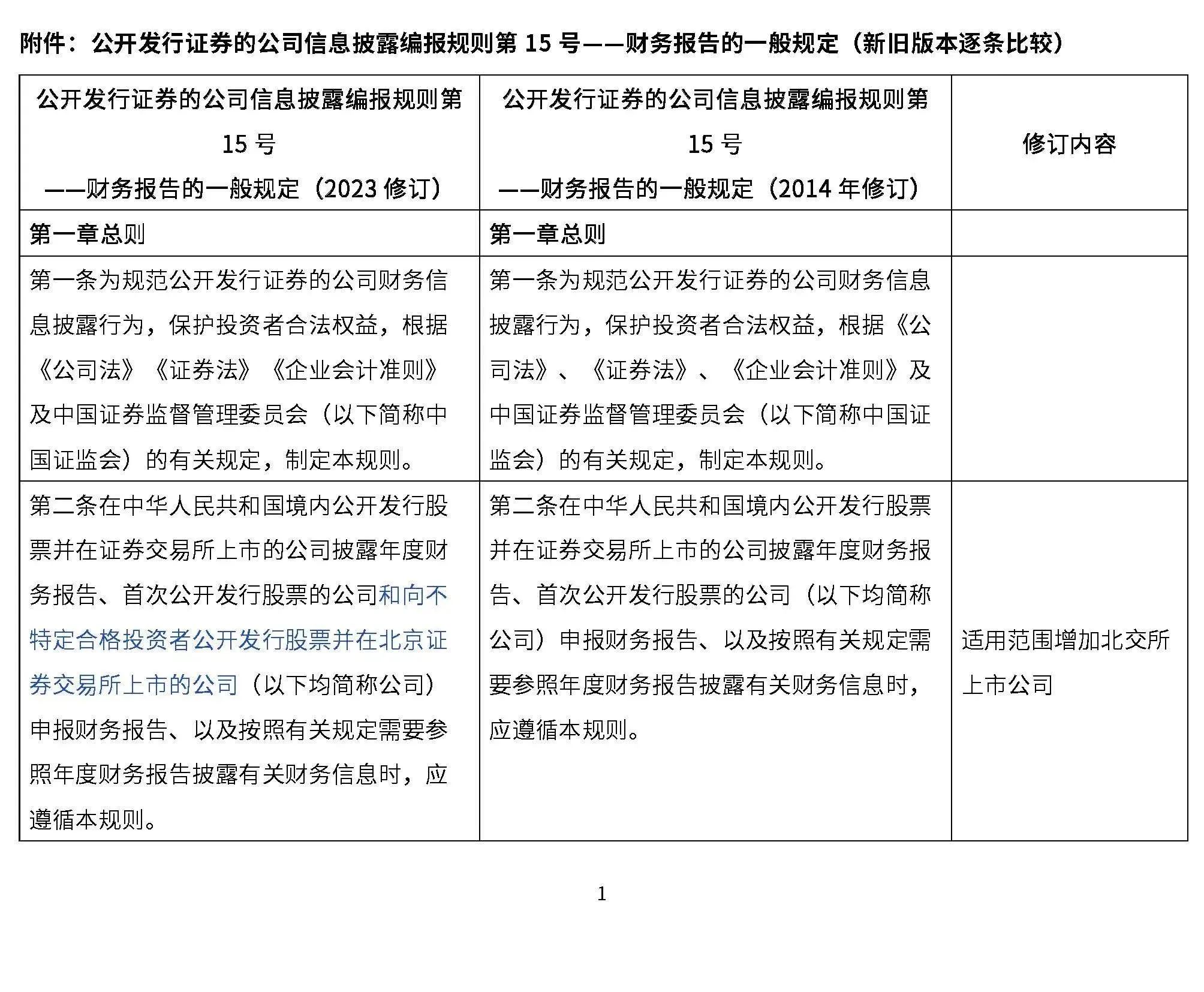

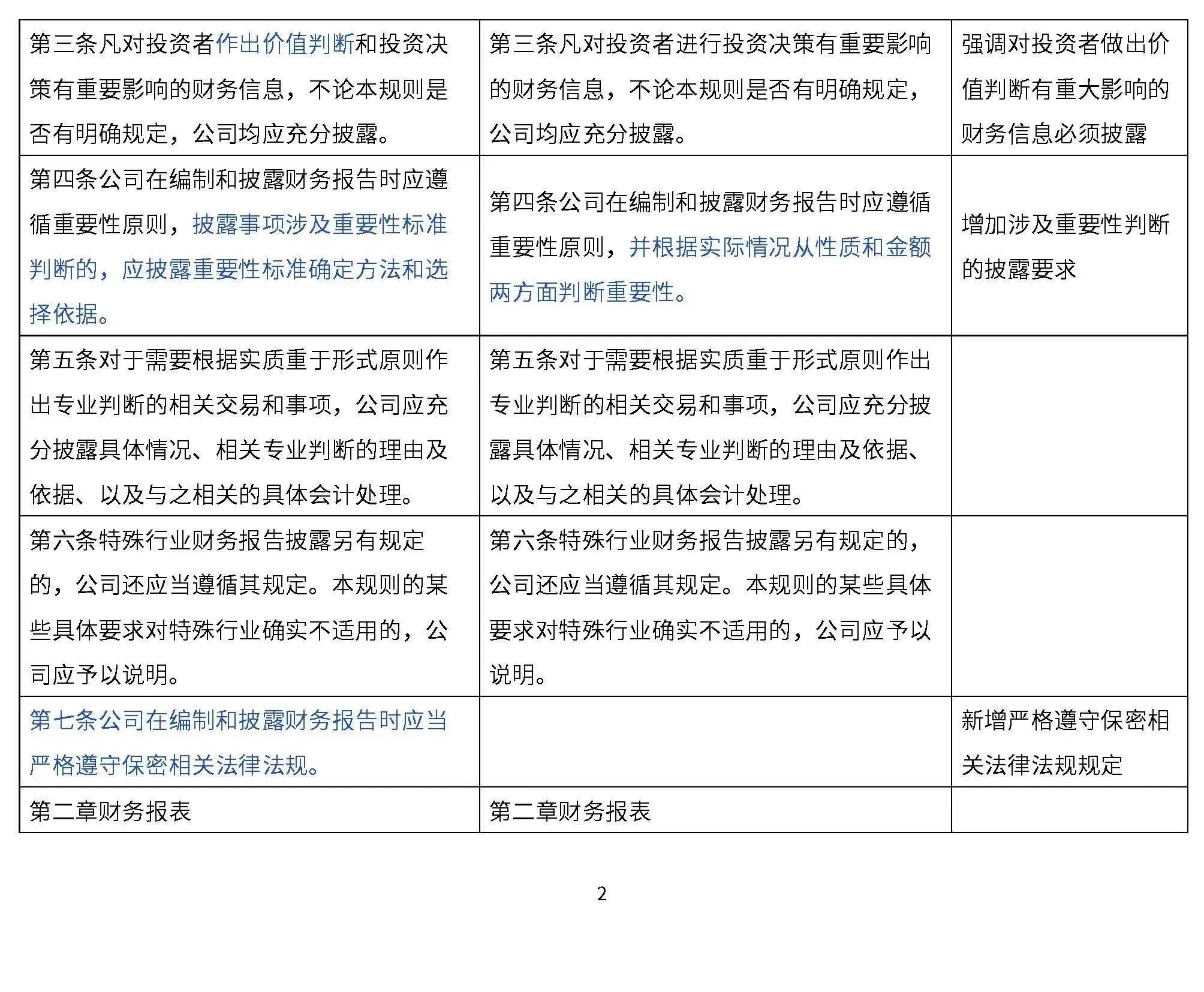

随着注册制的正式实施,资本市场对于上市公司财务信息的披露提出了更高的要求,且2014年发布的《公开发行证券的公司信息披露编报规则第15 号——财务报告的一般规定》中部分规定在实际应用时存在一些新情况或新问题,在此背景下,证监会在2023年12月22日发布了《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2023年修订)》(以下简称“15号文新规”)。本次修订的主要内容为:

(一)新增“重要性”的披露要求

对于披露事项涉及重要性标准判断的,15号文新规要求公司披露重要性标准确定方法和选择依据。

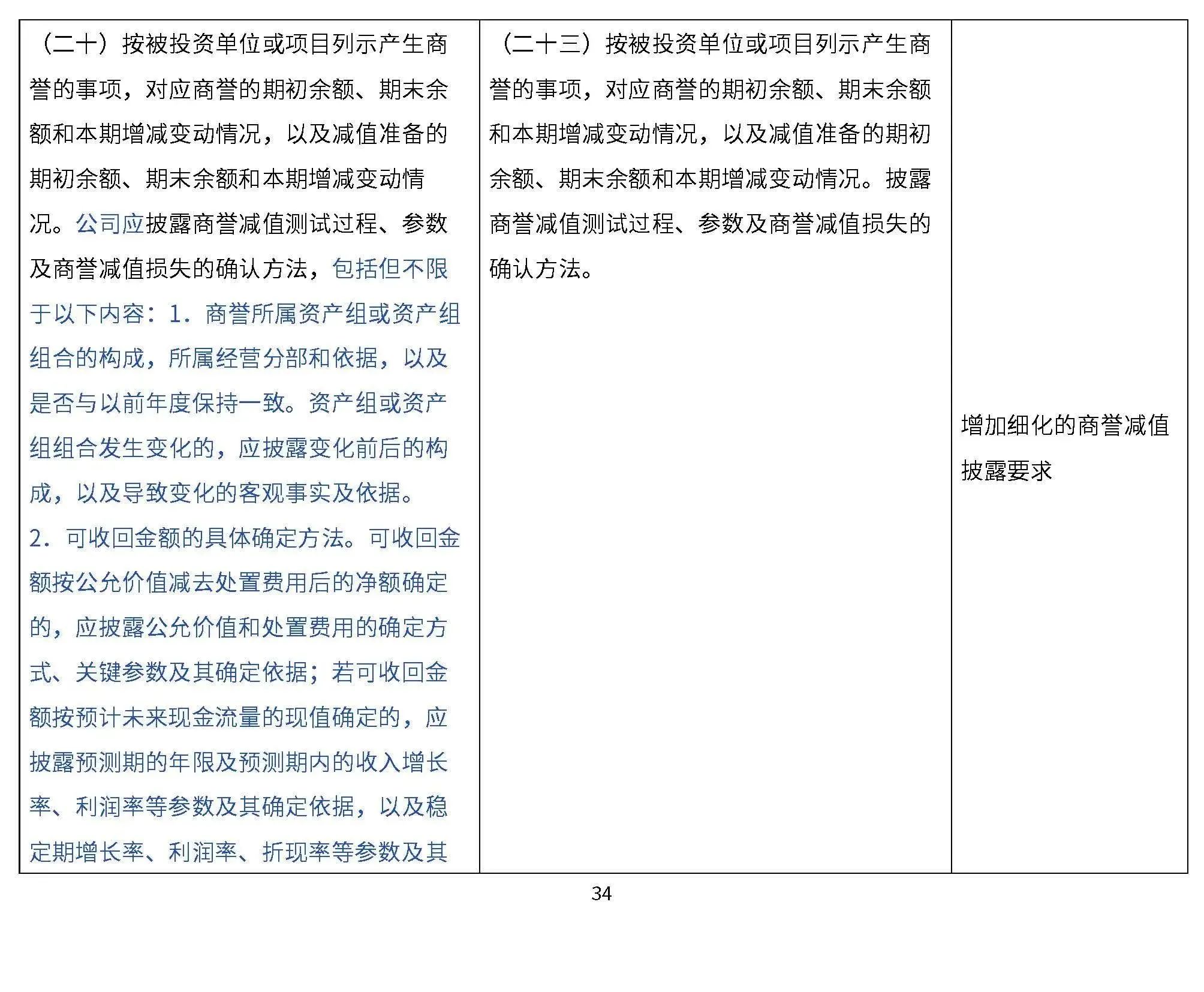

(二)强化“长期资产和商誉减值”的披露要求

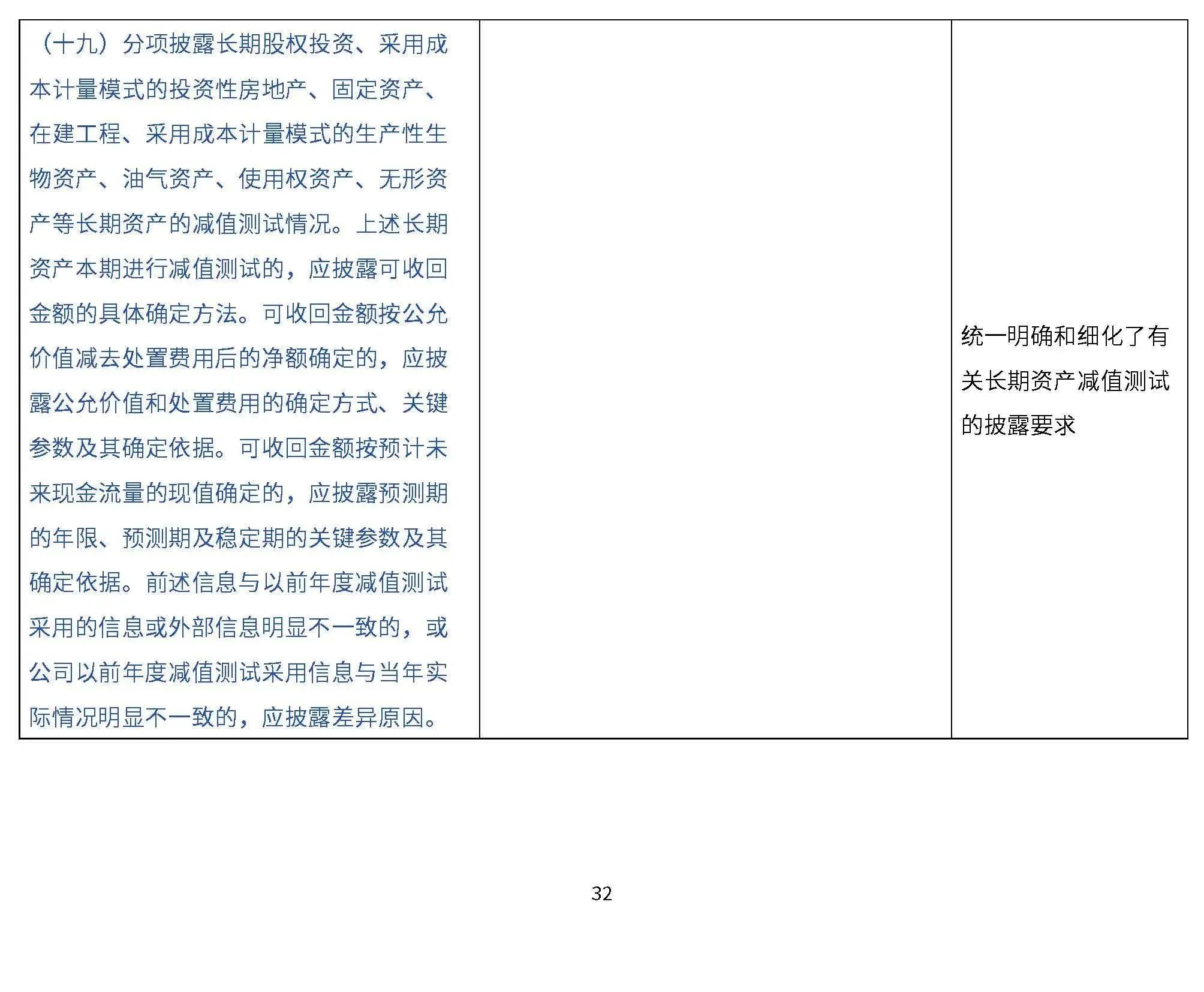

15号文新规要求公司披露对长期资产和商誉的减值情况、减值过程中使用的关键参数及确定依据等。

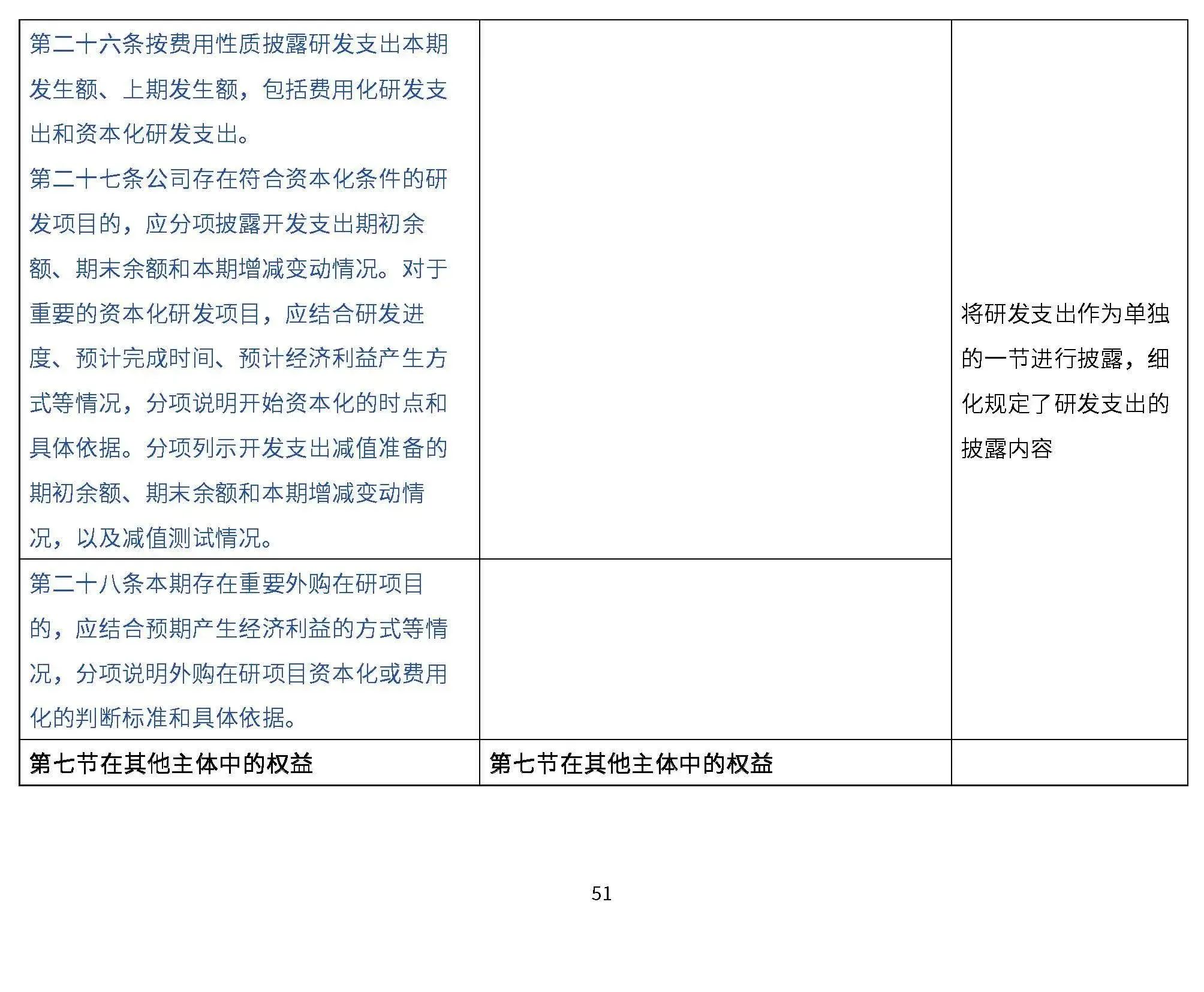

(三)增设专节明确“研发支出”的披露要求

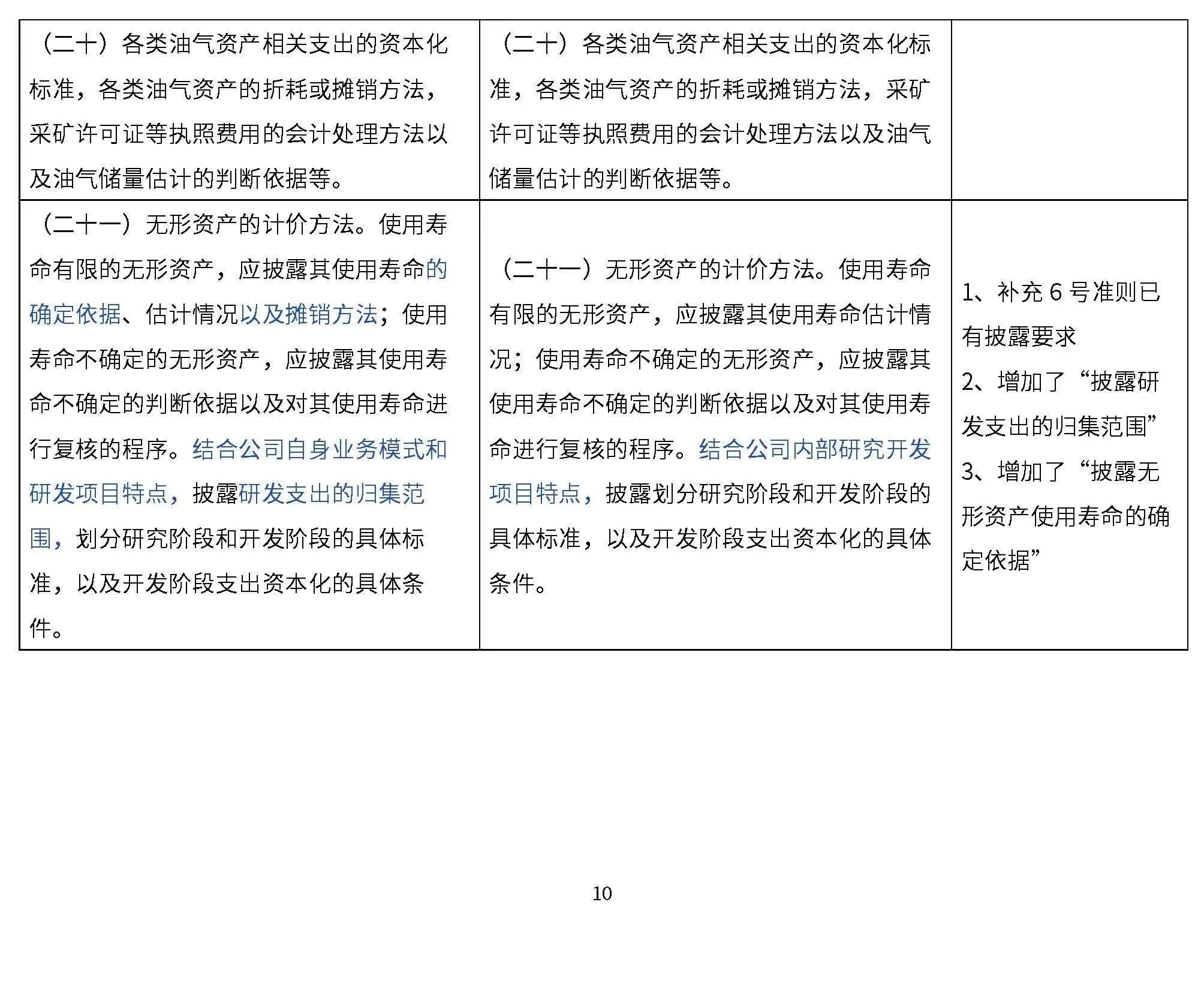

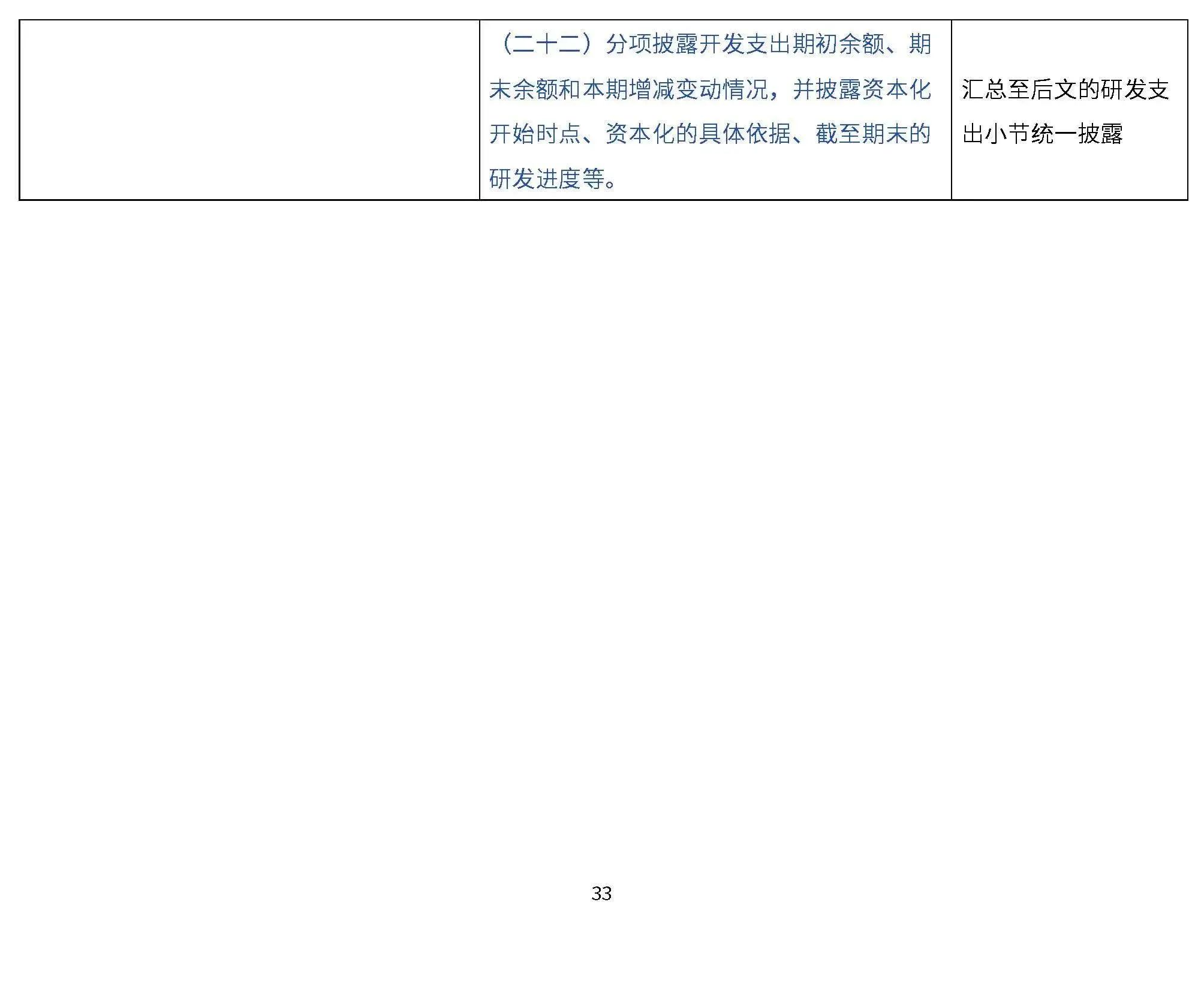

15号文新规要求公司全面披露研发支出的归集范围、金额增减变动、资本化费用化判断标准及依据、减值测试情况等重要信息,引导市场各方恰当评价公司科技创新能力。

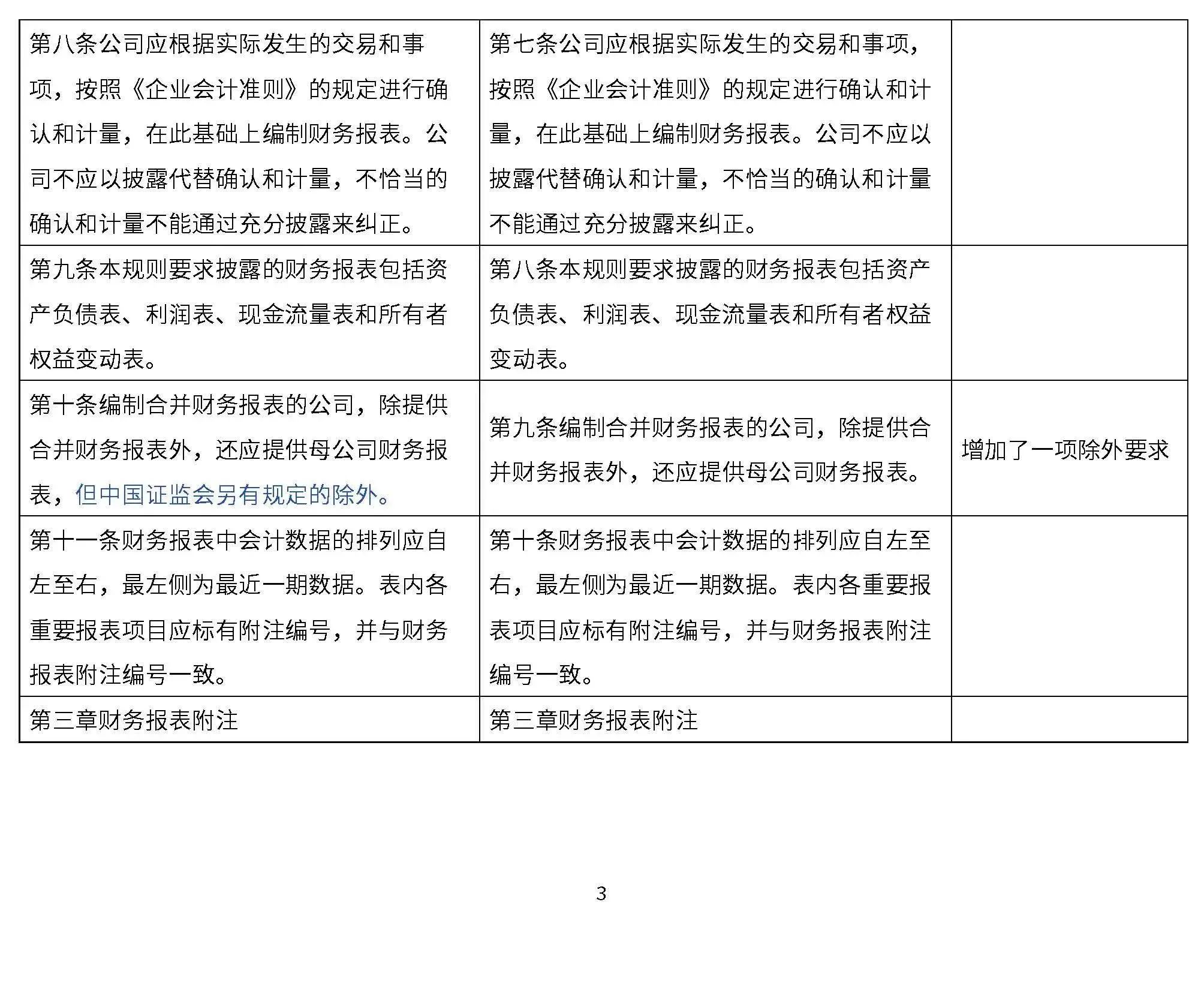

(四)根据会计准则的修订,完善相应披露要求

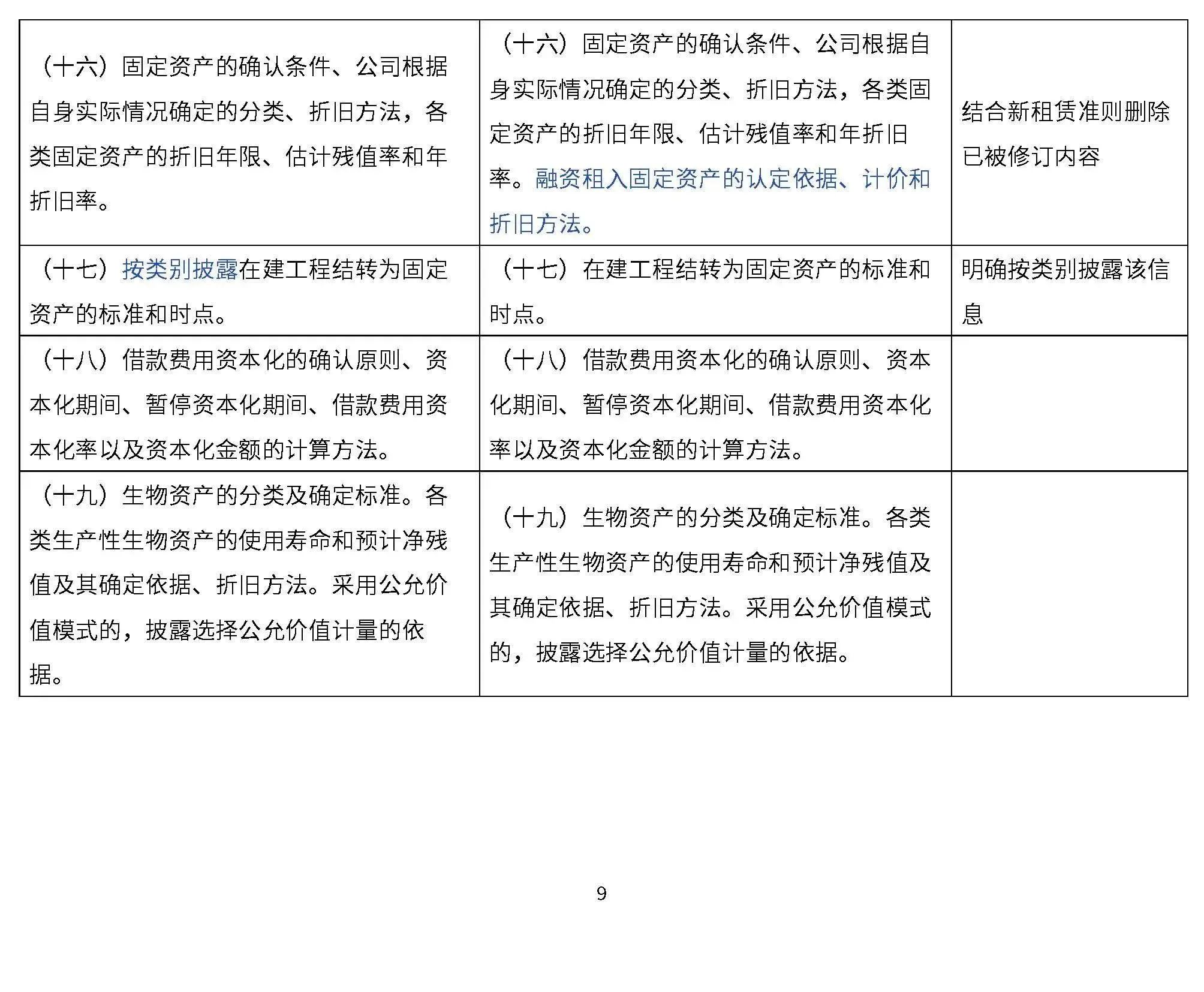

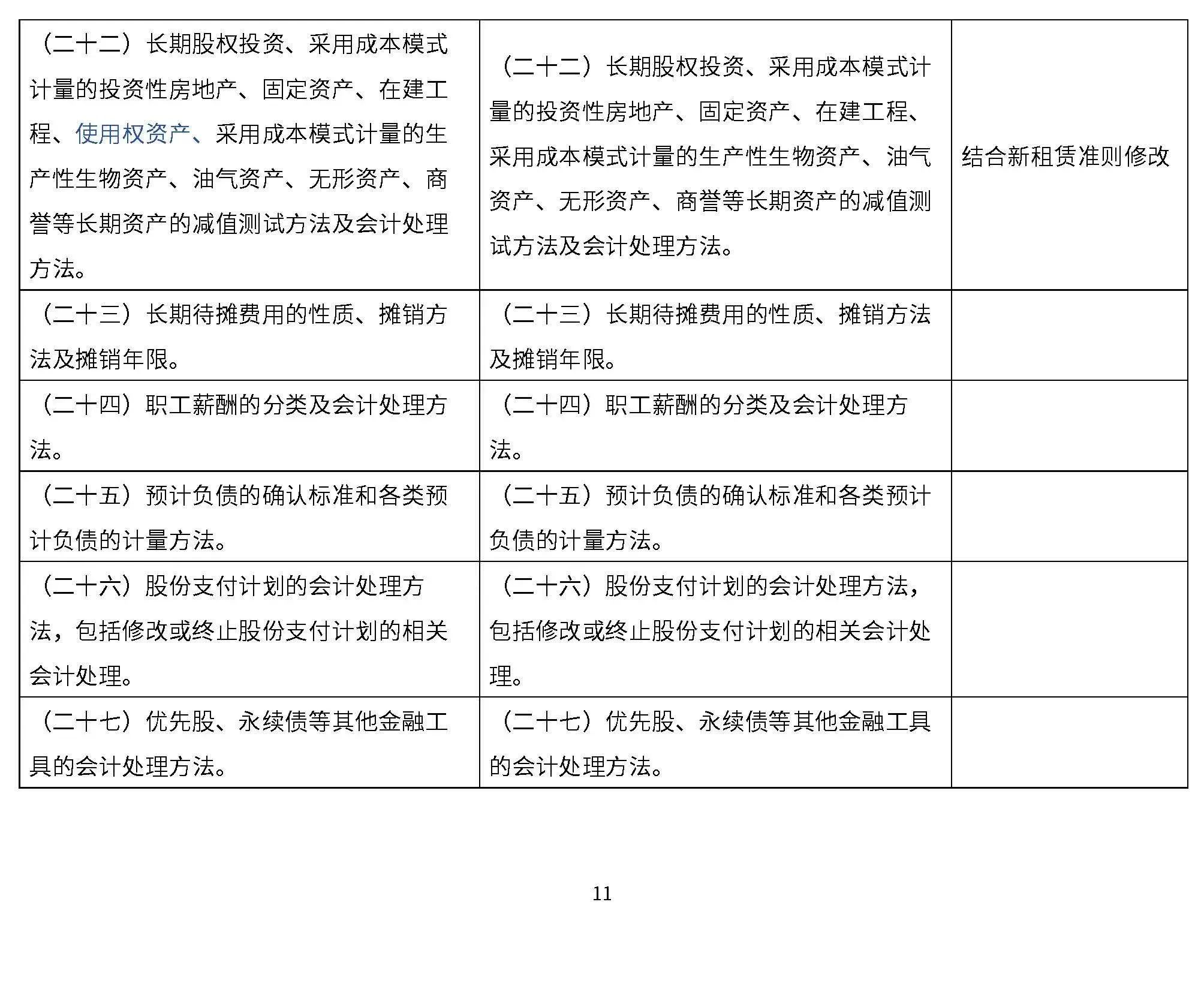

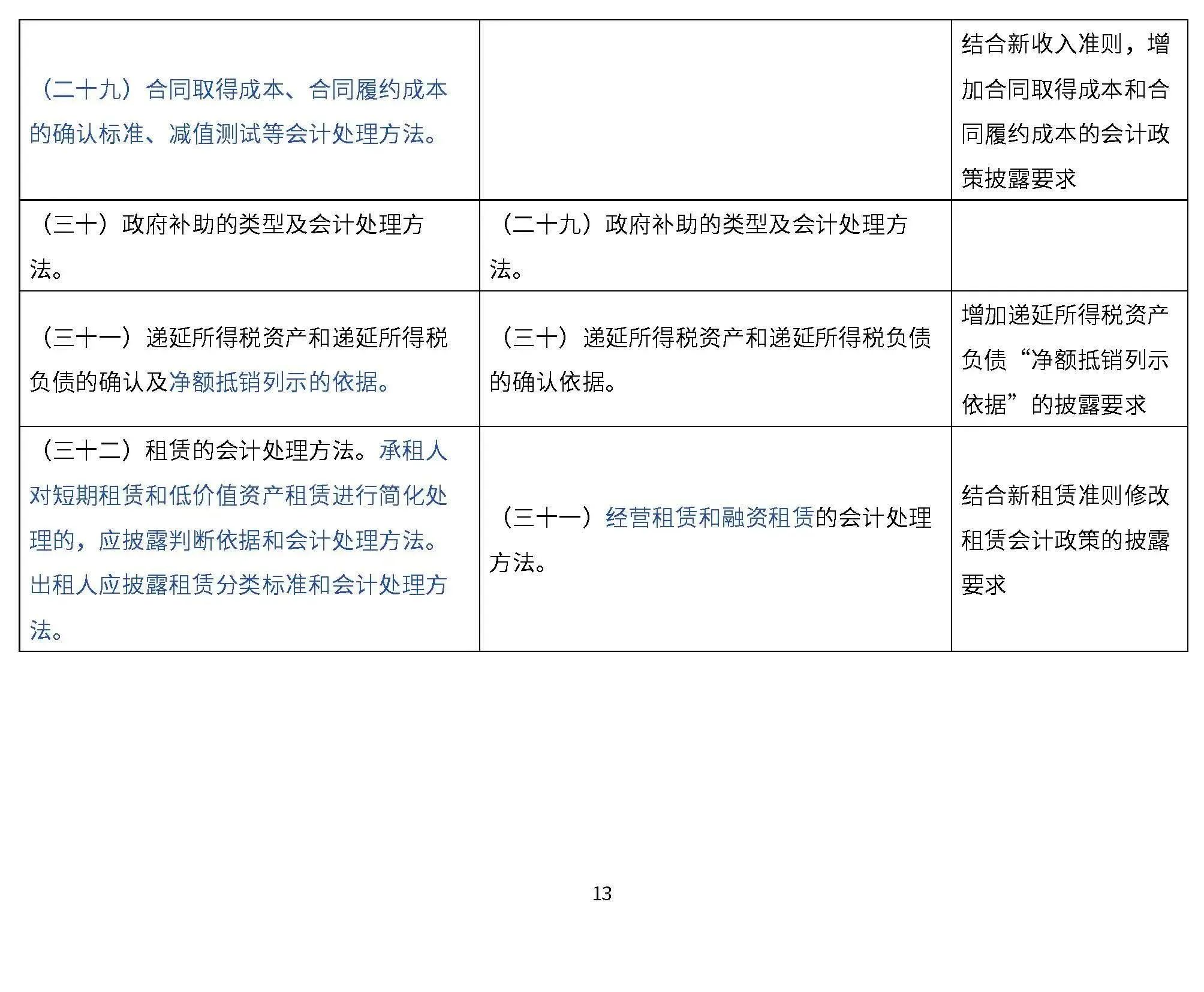

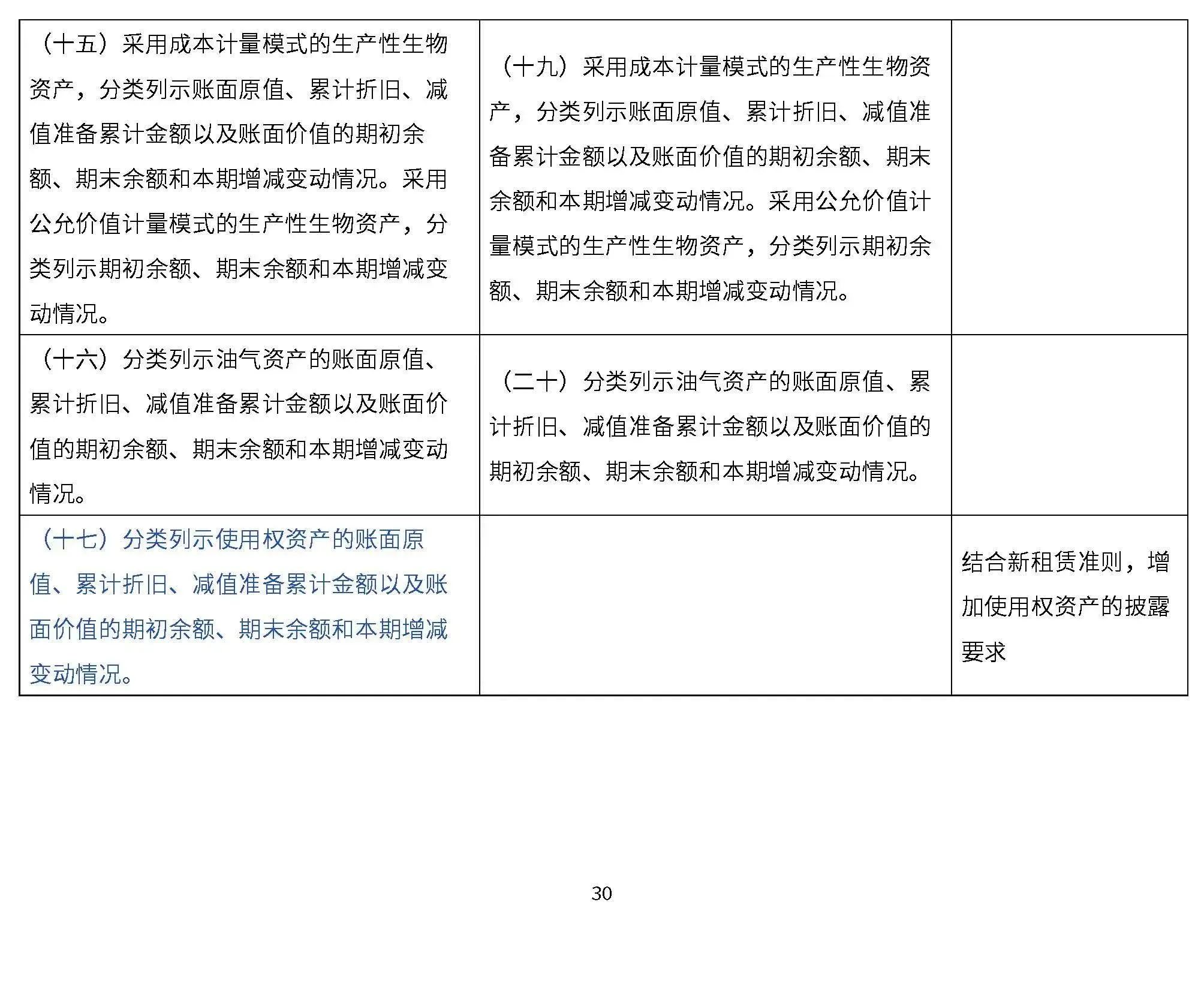

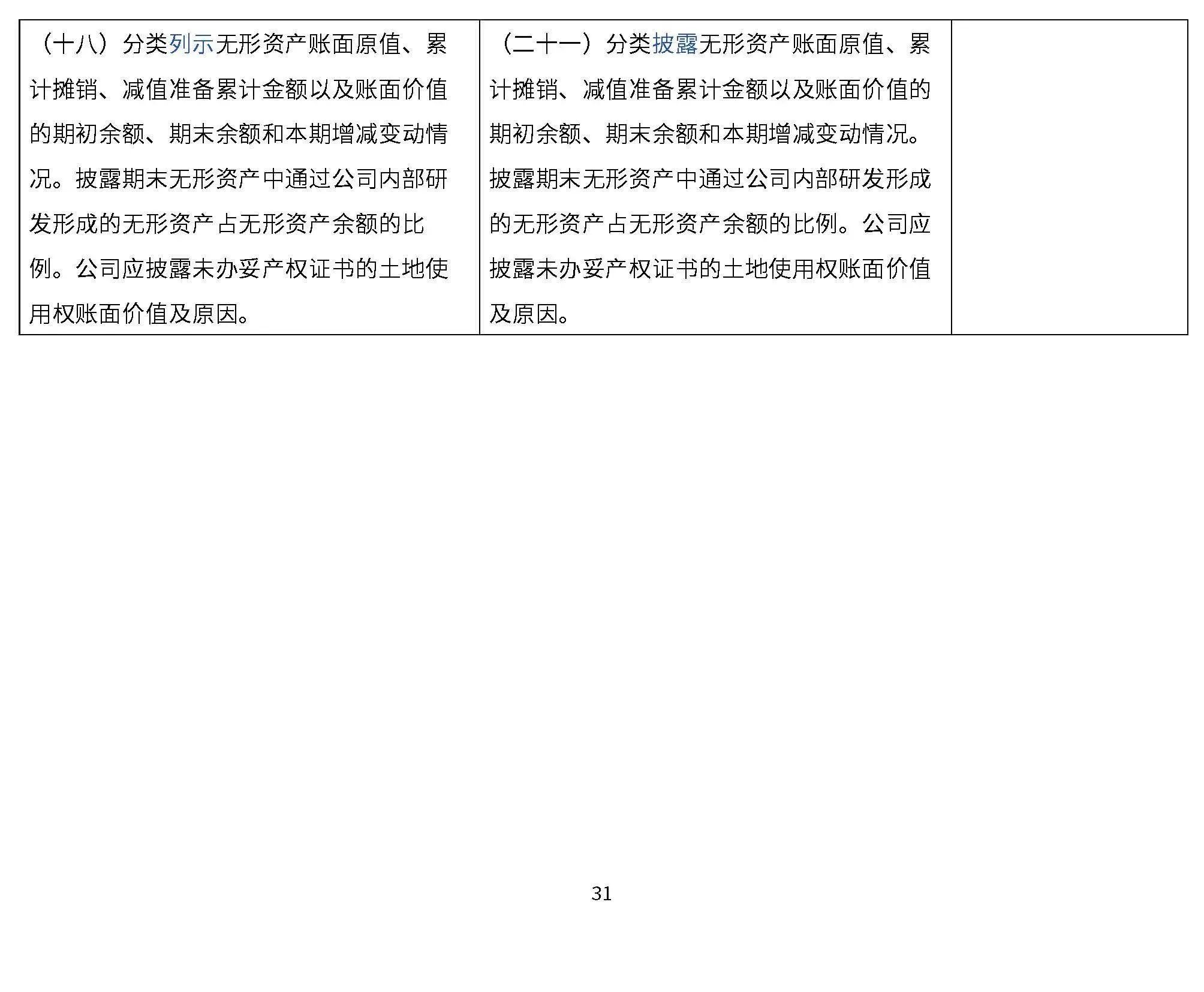

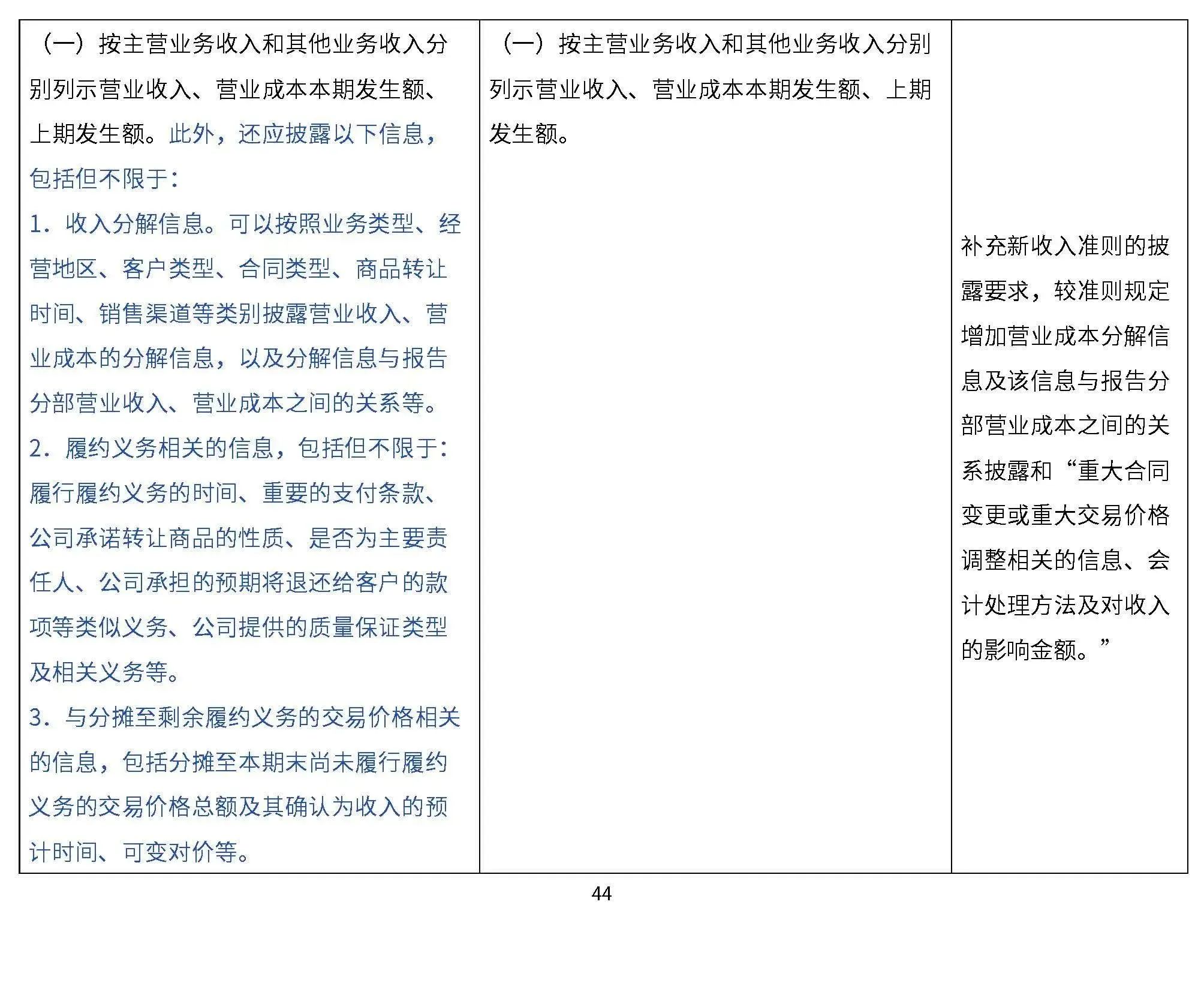

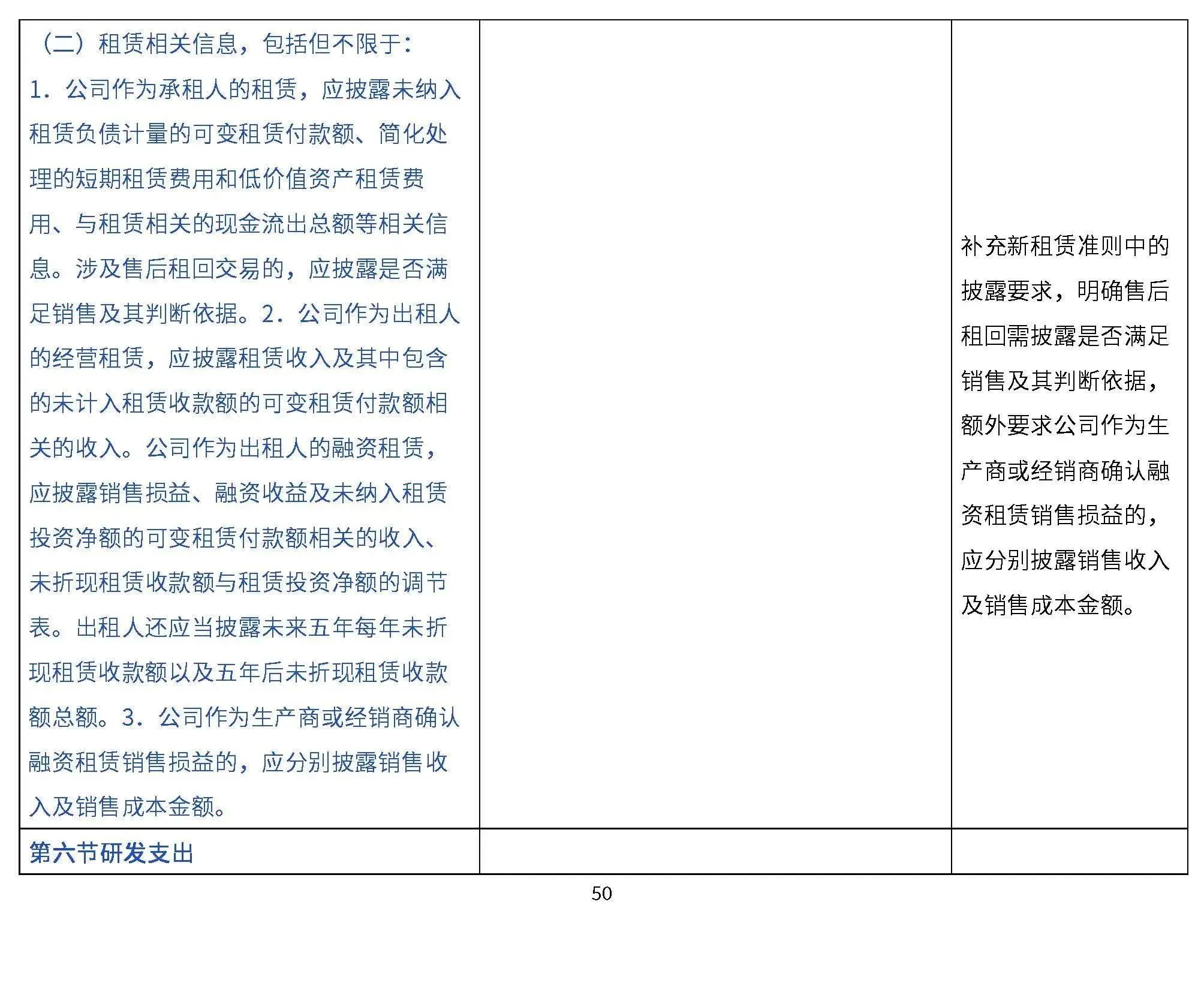

15号文新规根据近几年施行的新收入准则、新金融工具准则和新租赁准则等修订和变化,相应修订和完善了相关披露要求。

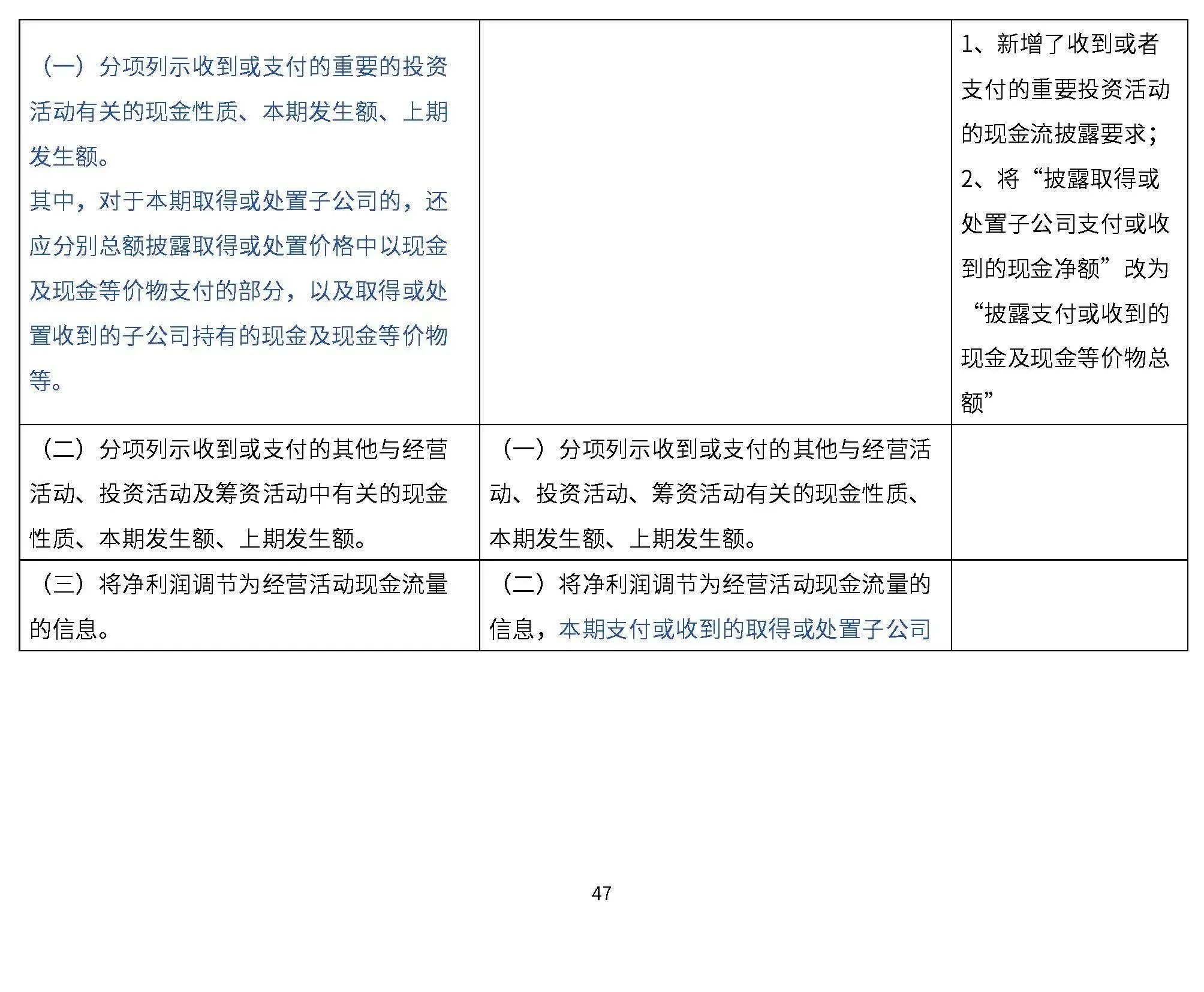

(五)完善现金流量相关披露要求

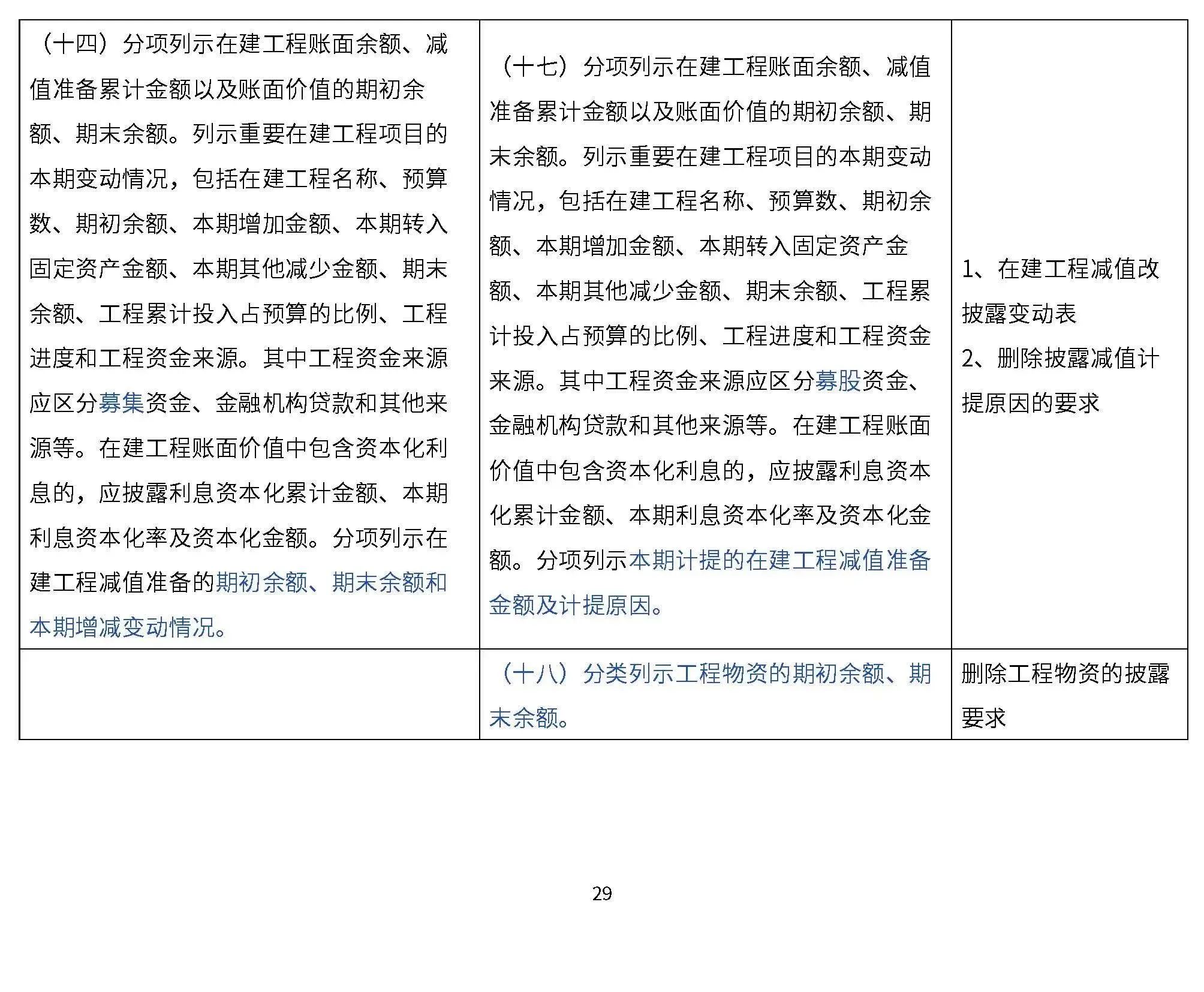

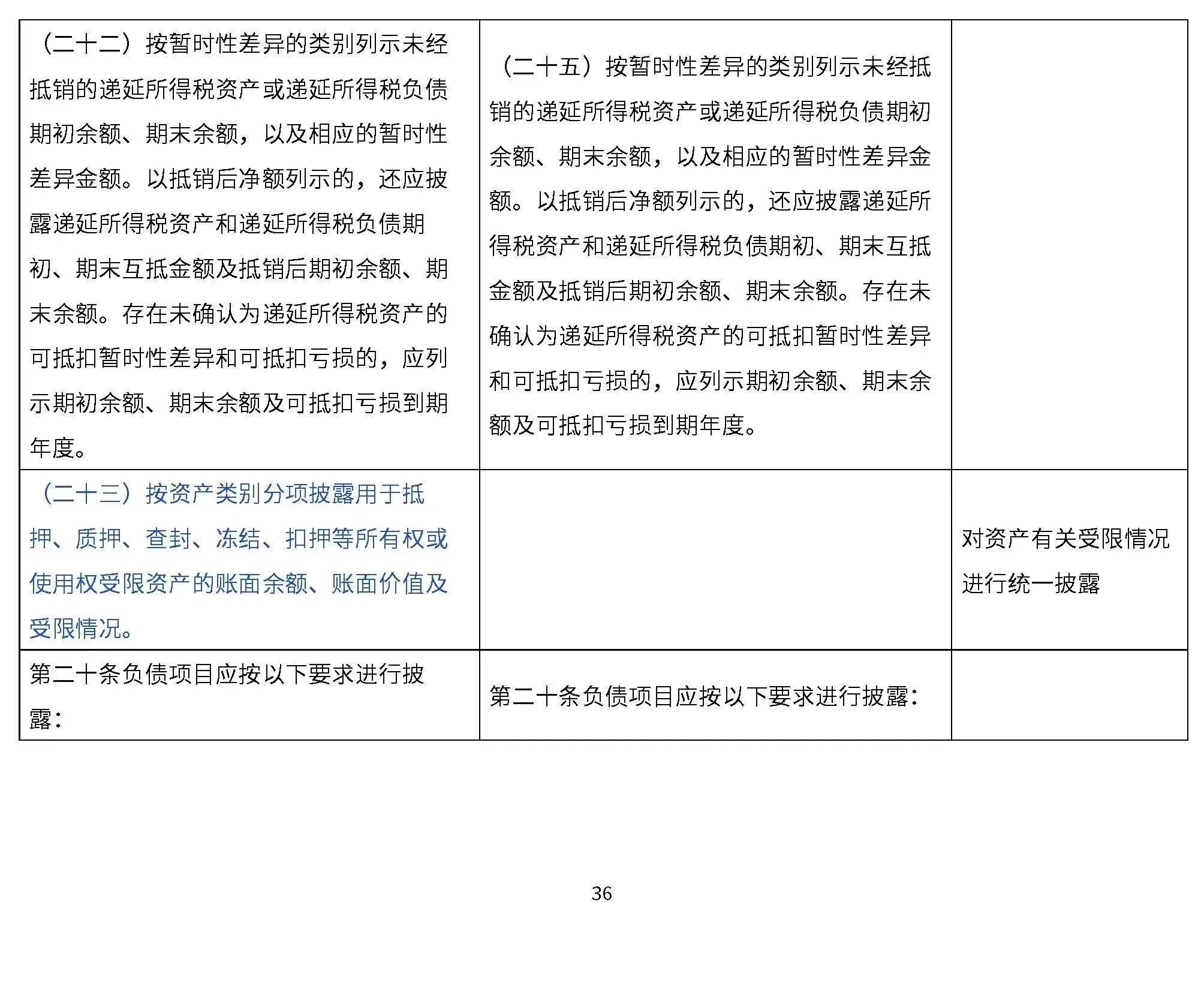

15号文新规增加和完善了现金流量相关的信息披露要求,比如针对筹资活动的变动,要求分类列示筹资活动产生的各项负债从期初余额到期末余额所发生的变动情况等。

(六)压缩模版化披露空间

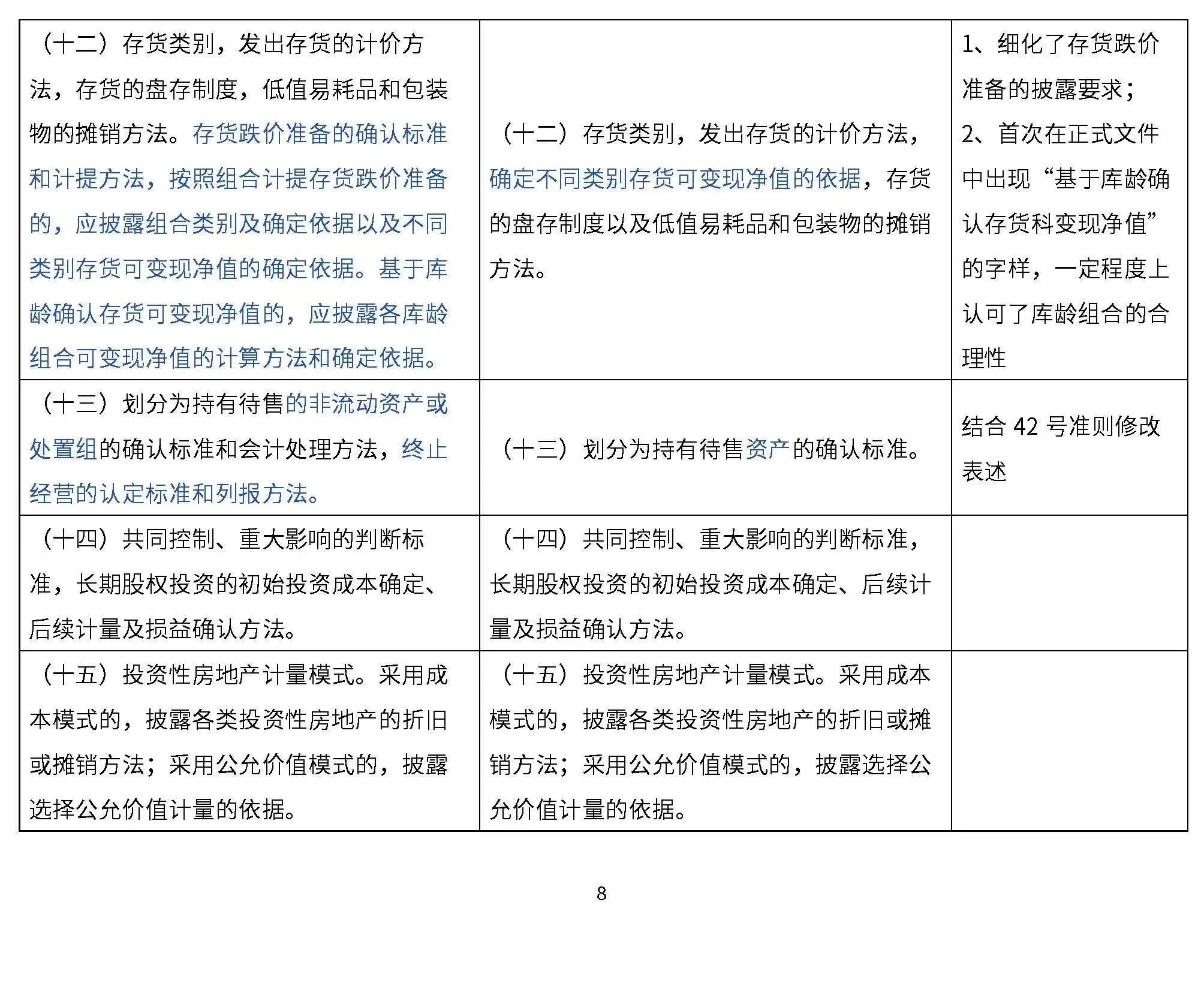

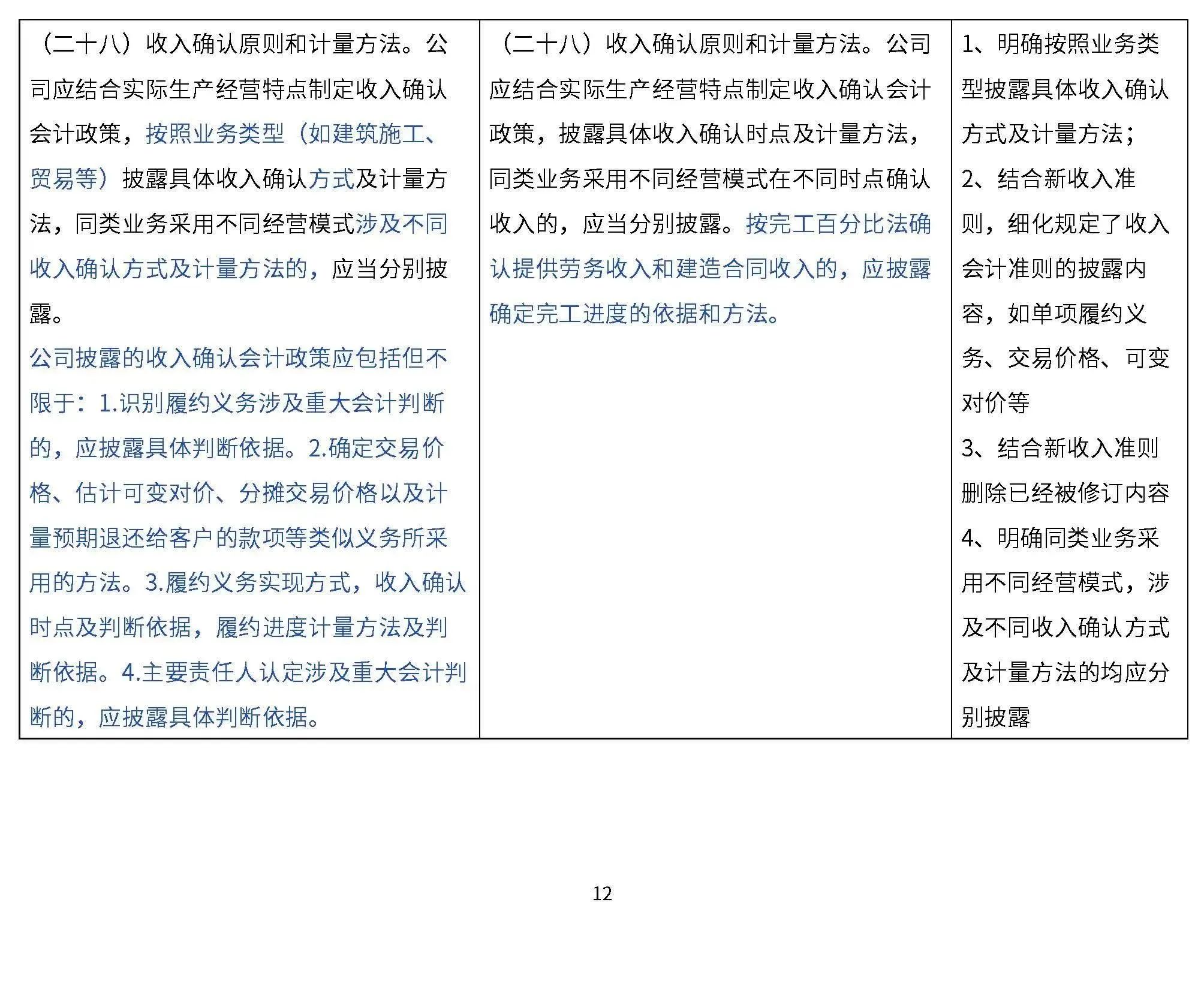

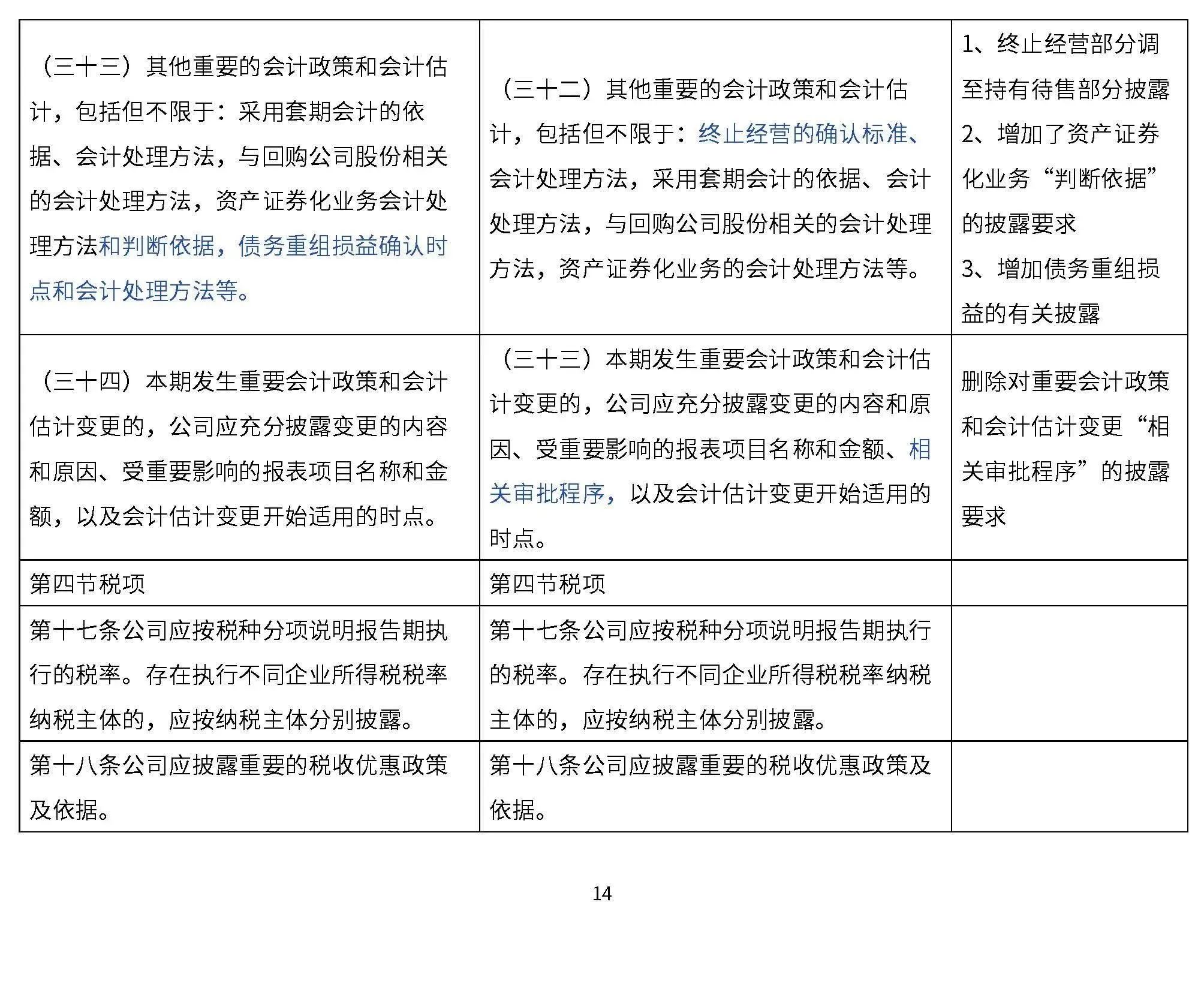

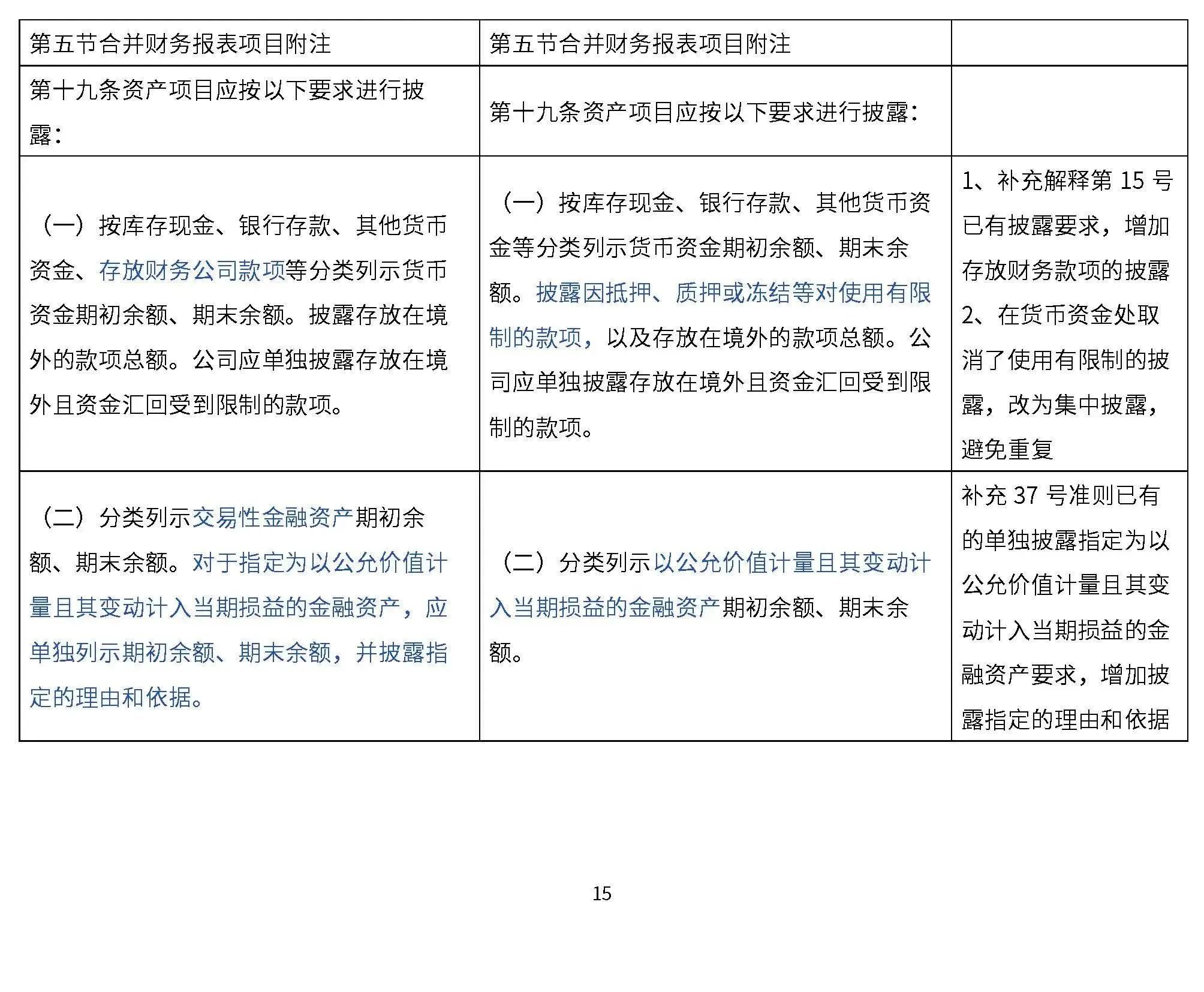

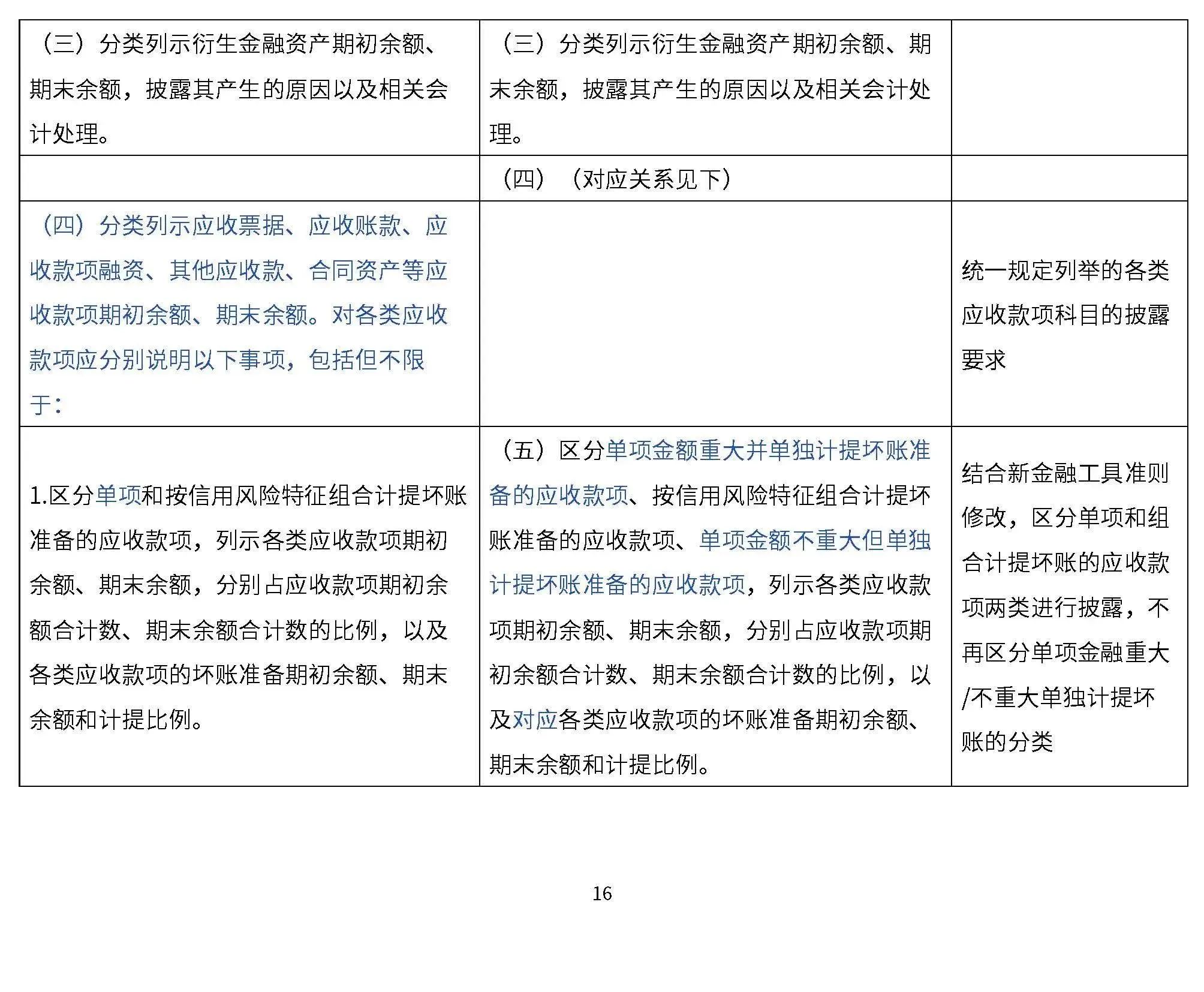

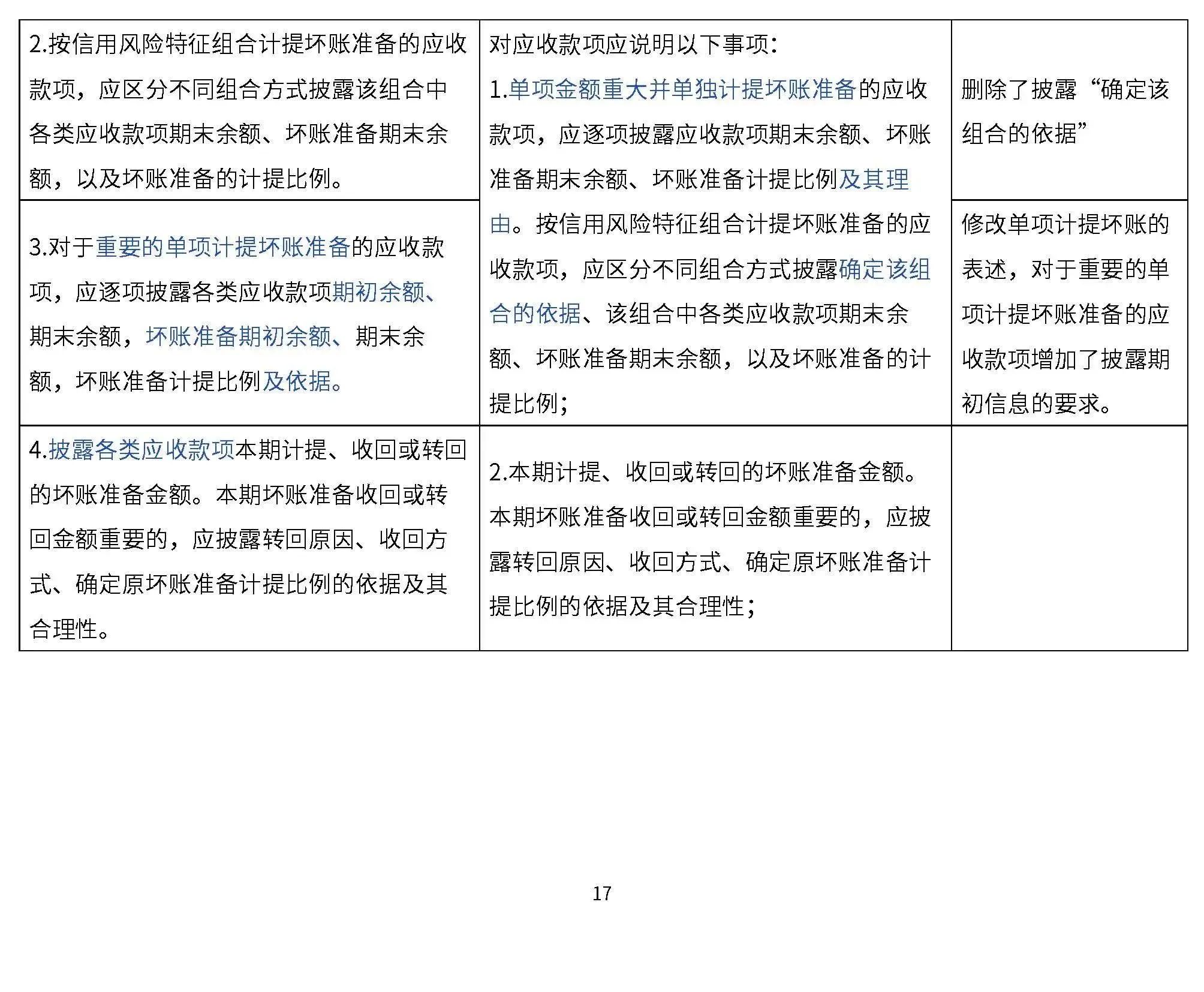

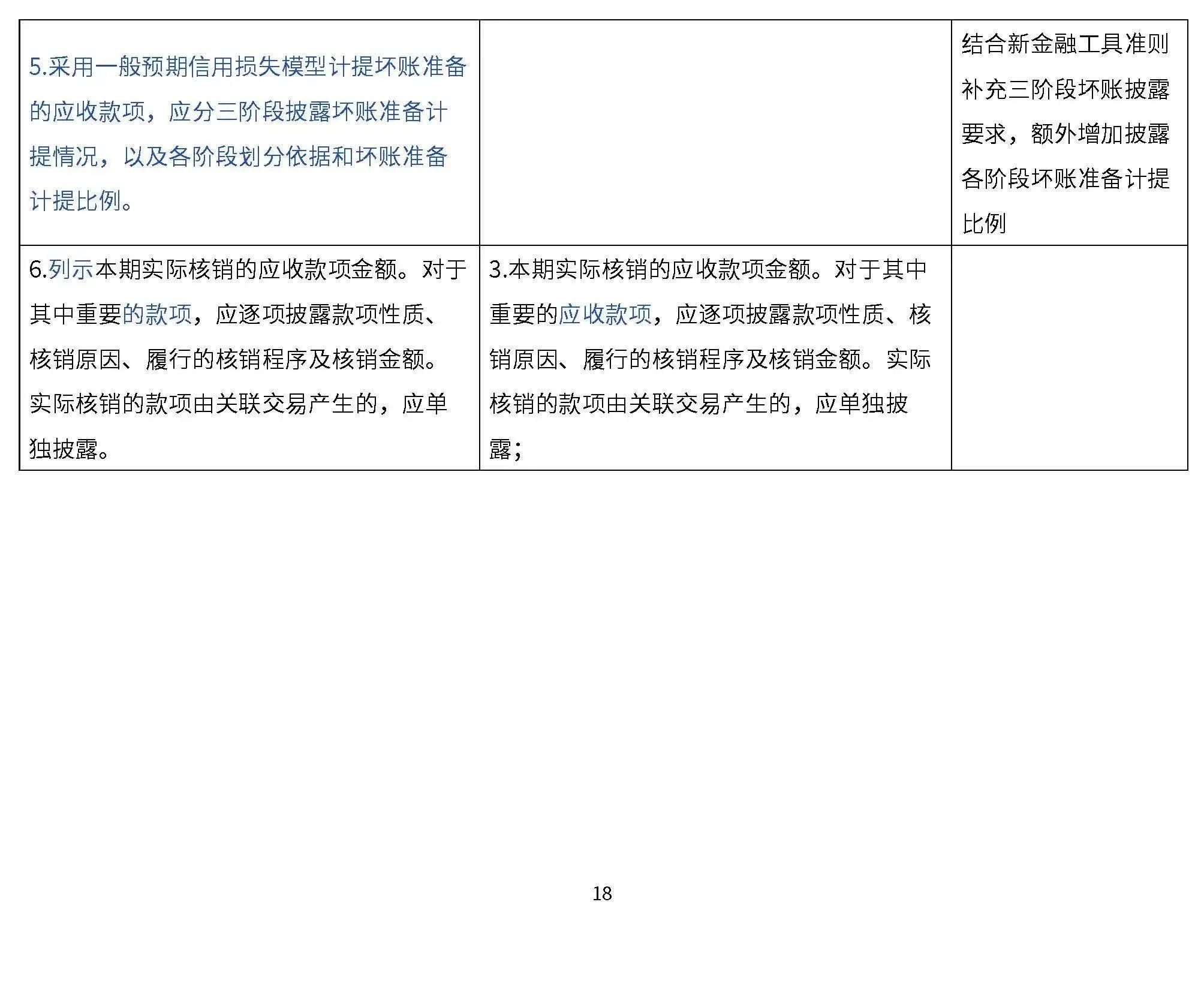

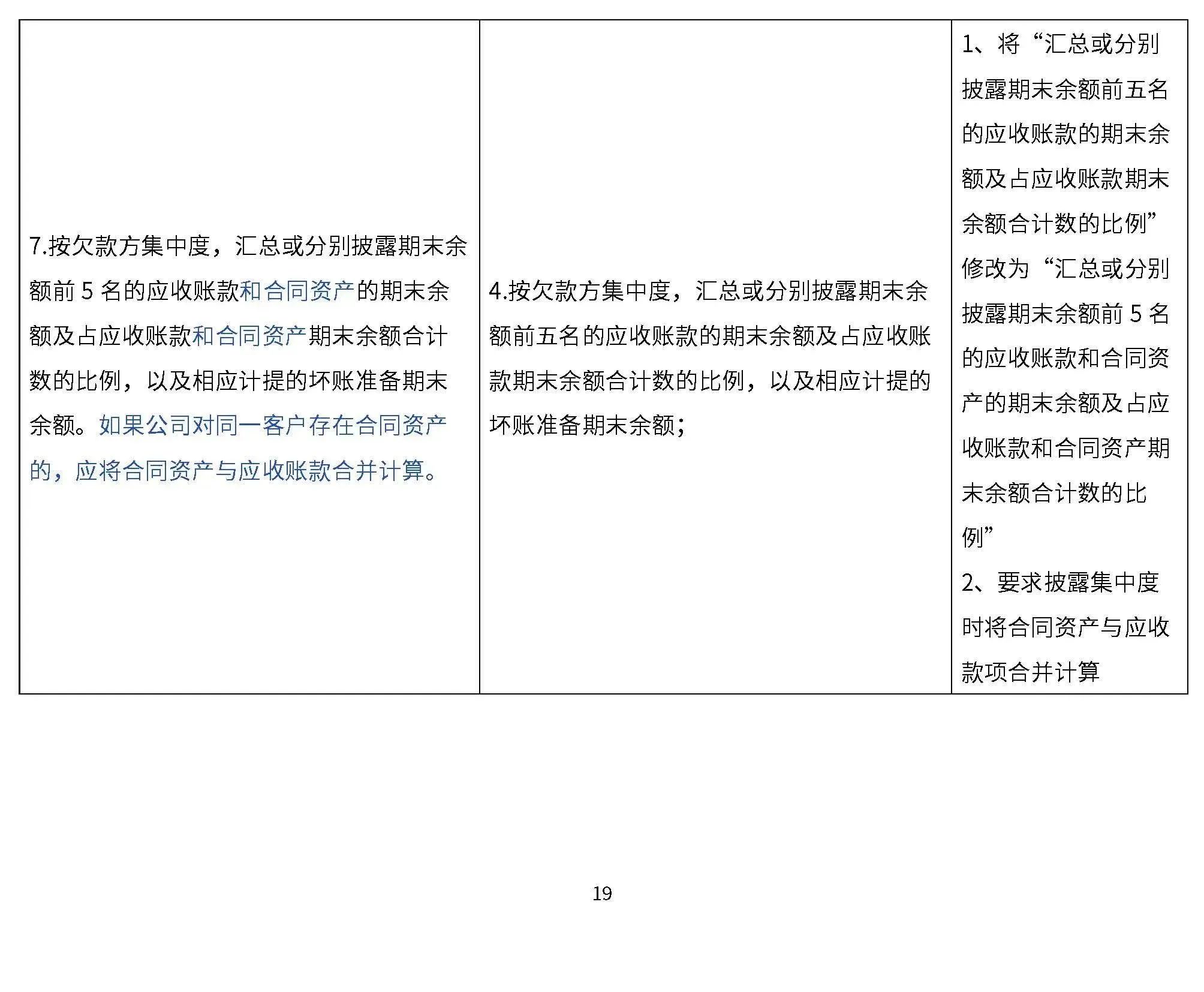

15号文新规要求对收入、应收款项坏账准备、存货跌价准备等各行业、公司间差异较大、个性化较强的会计政策,应结合自身情况充分披露确认原则、计量方法及依据,不得照搬照抄准则。

(七)细化其他披露要求

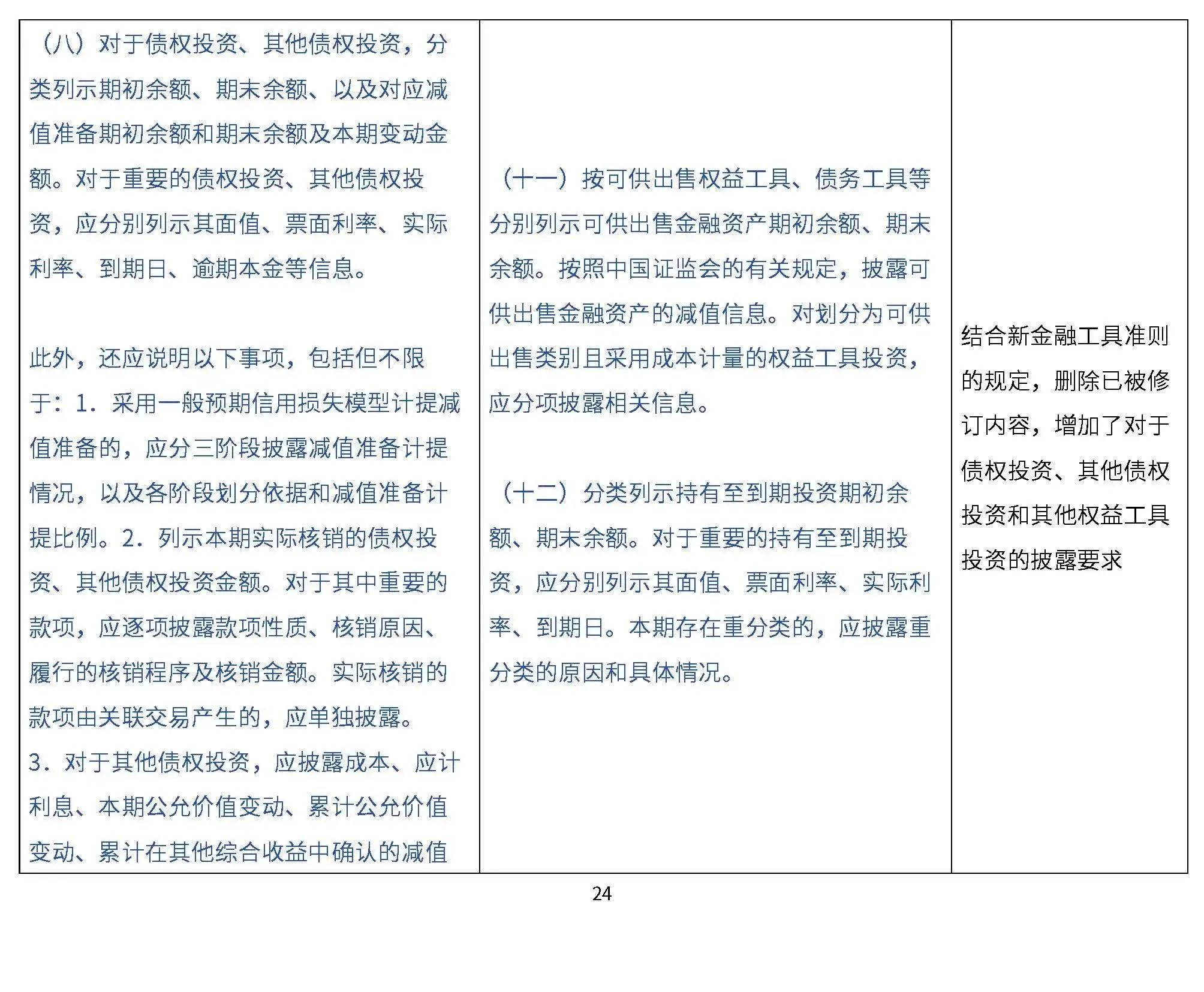

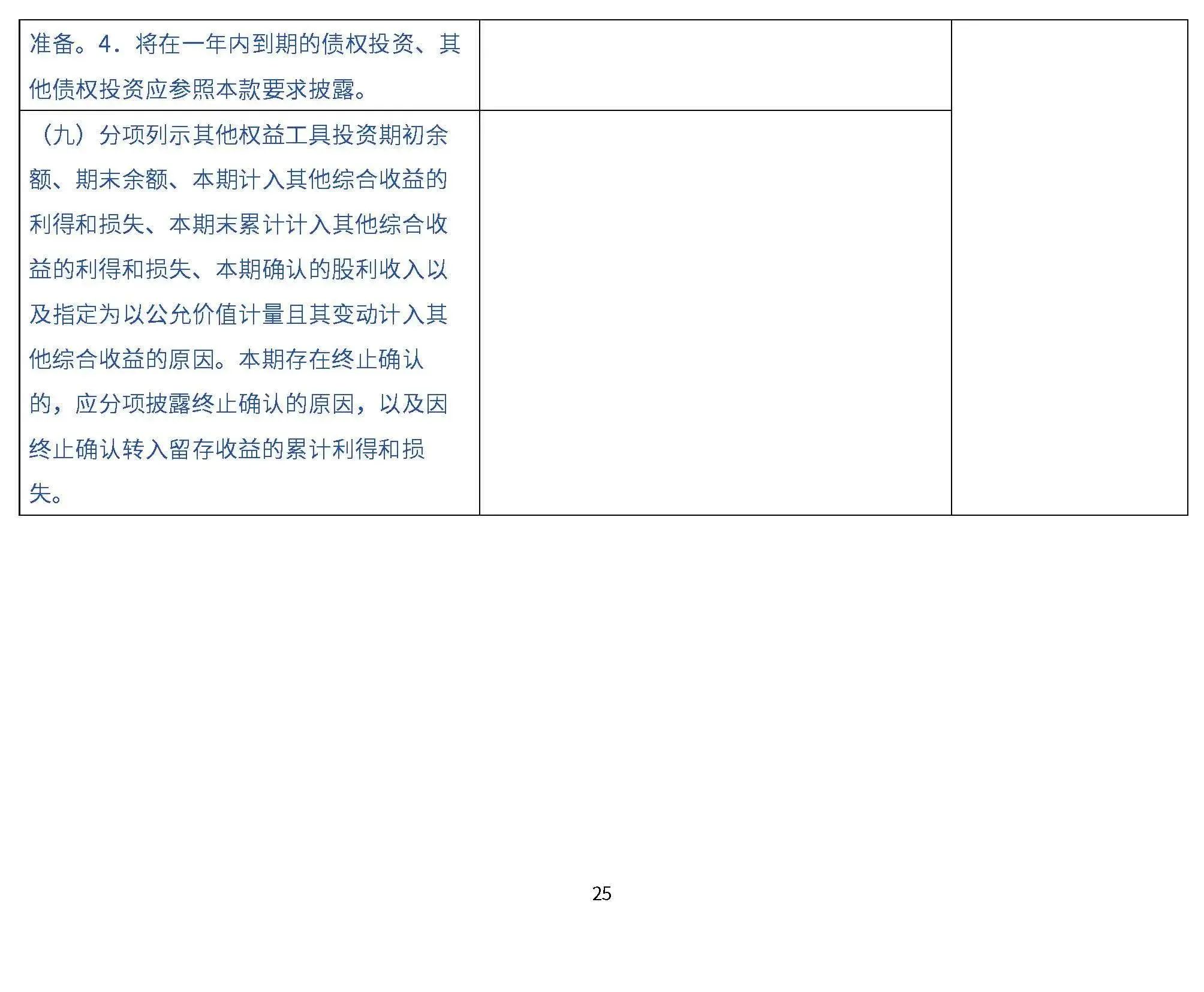

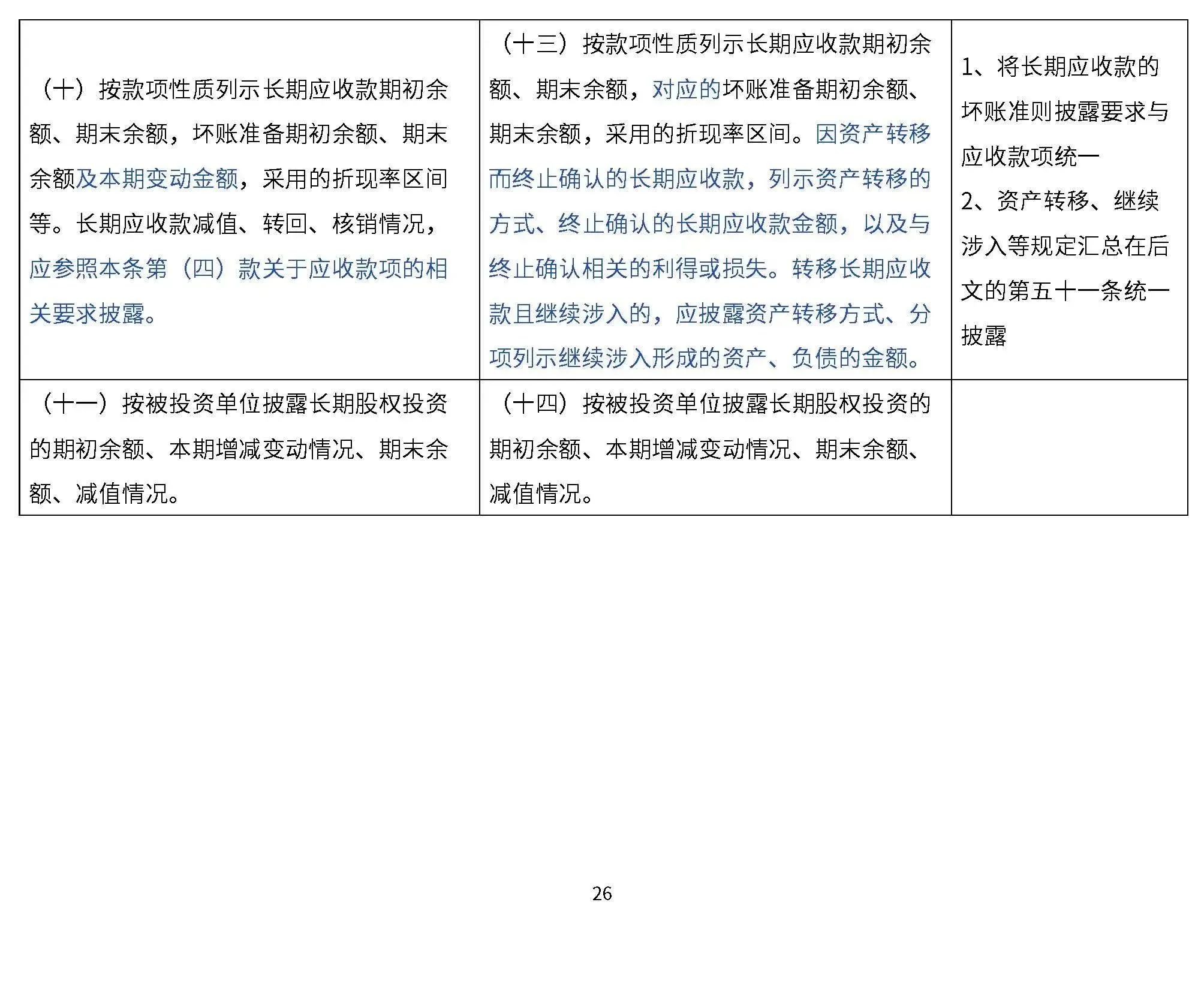

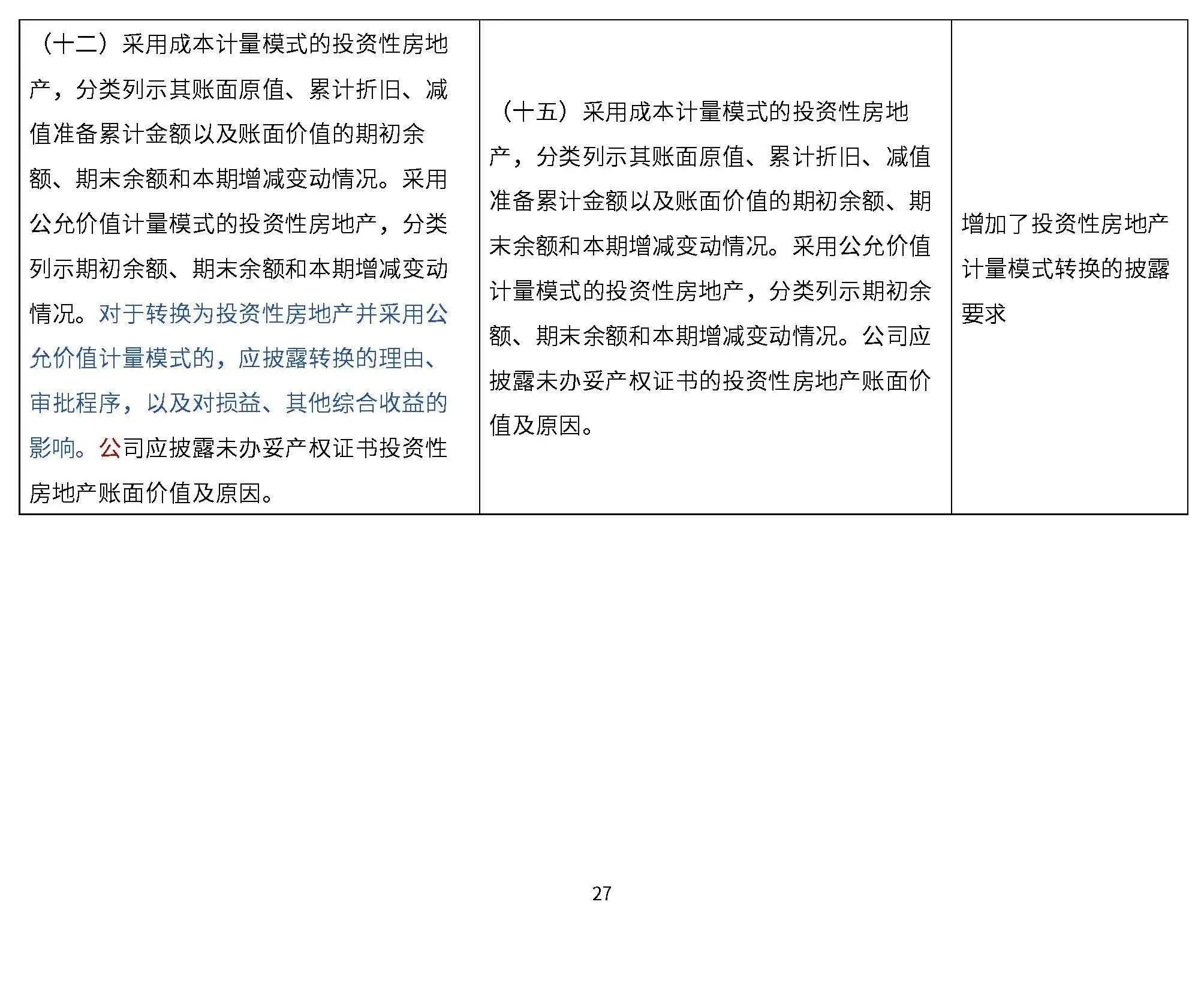

15号文新规细化了其他披露要求,比如存货、投资性房地产、政府补助、套期、或有事项等。

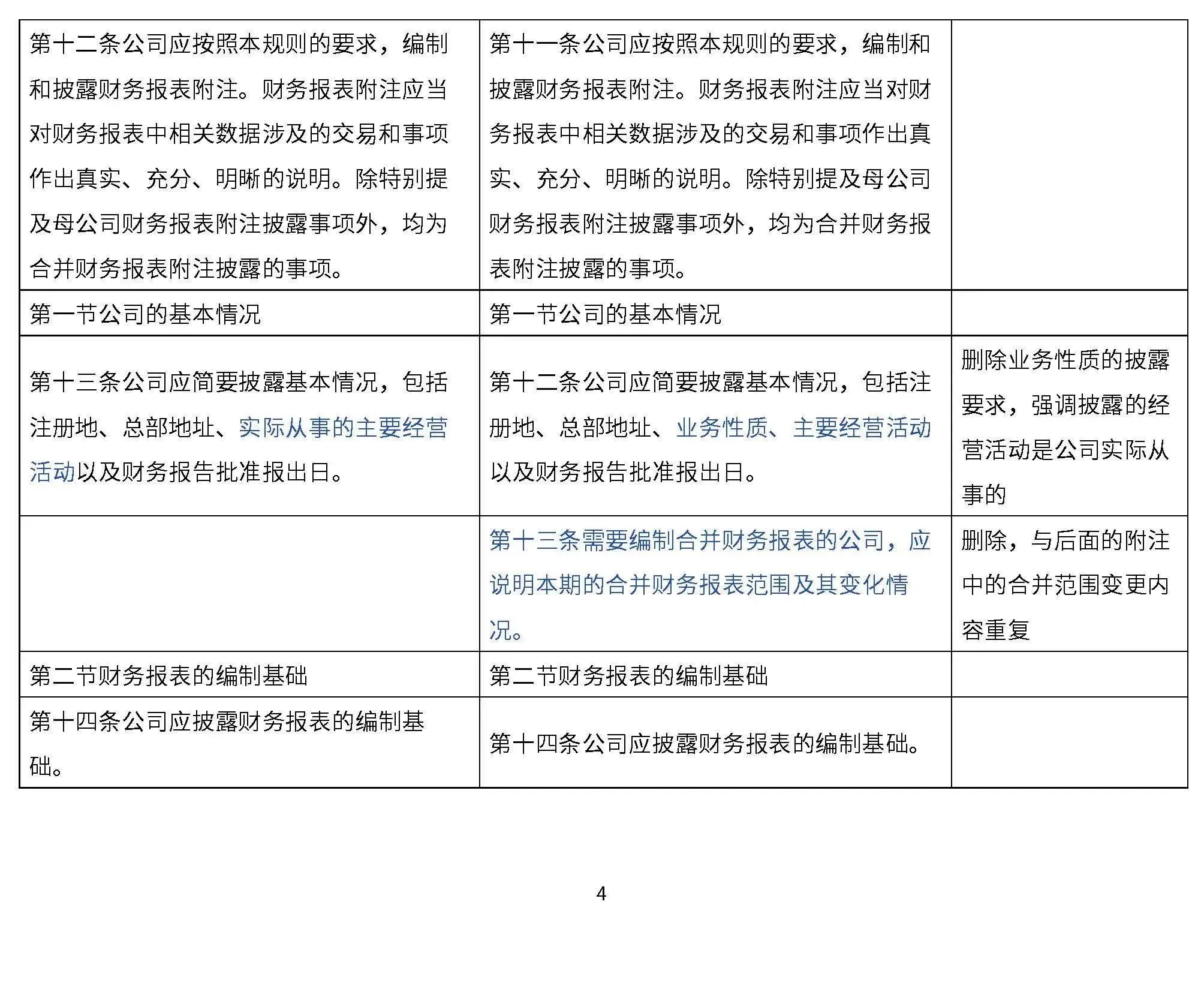

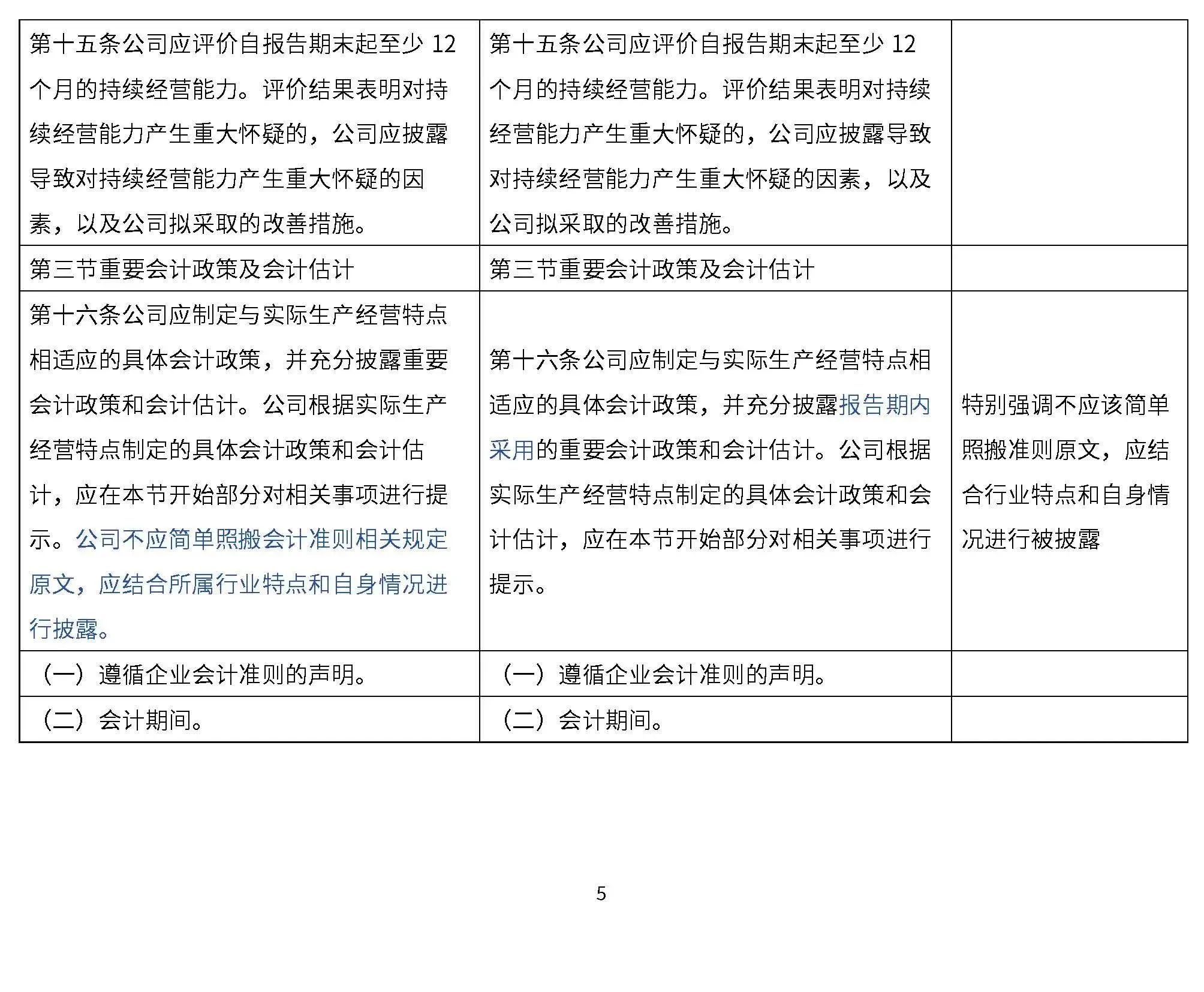

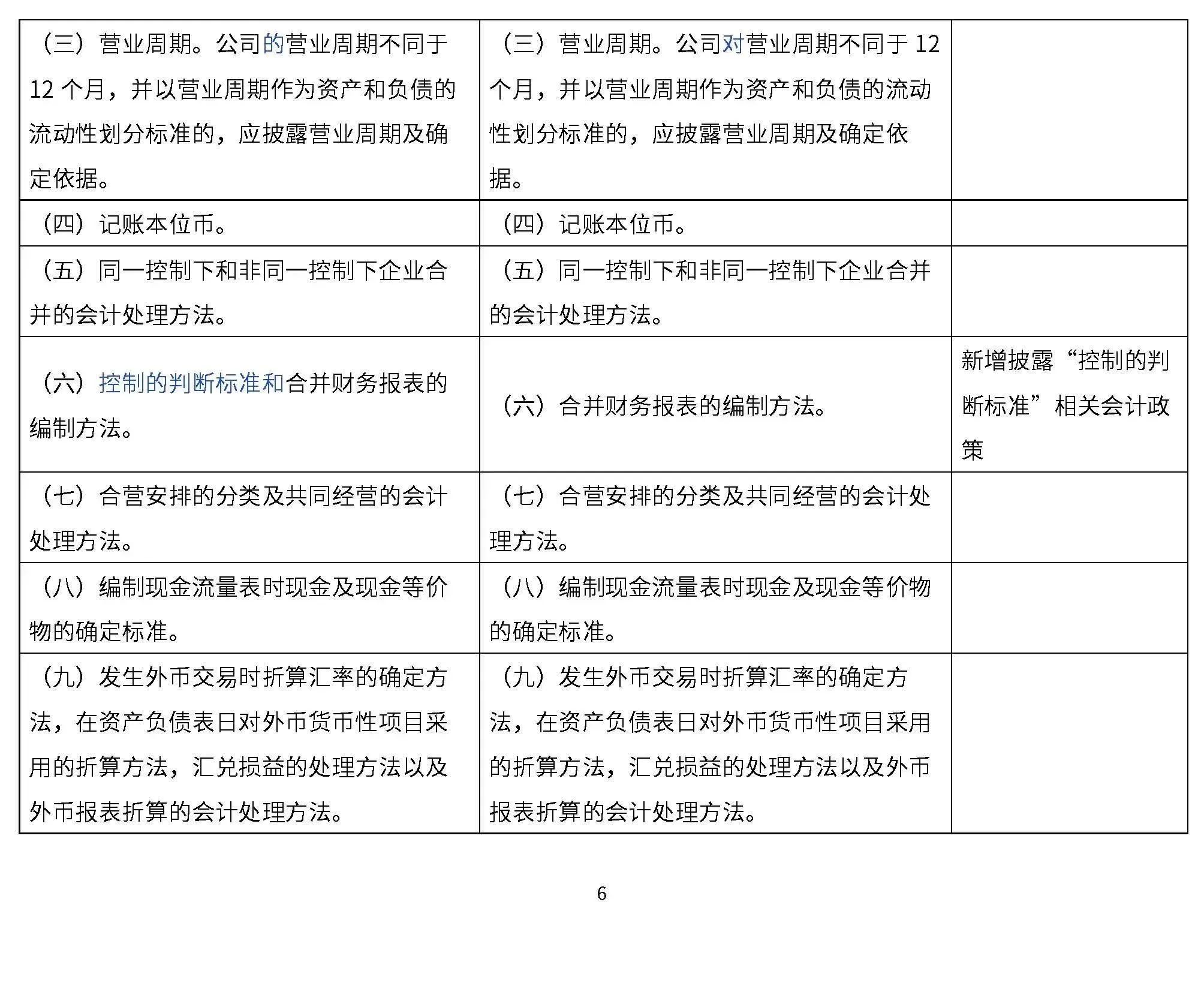

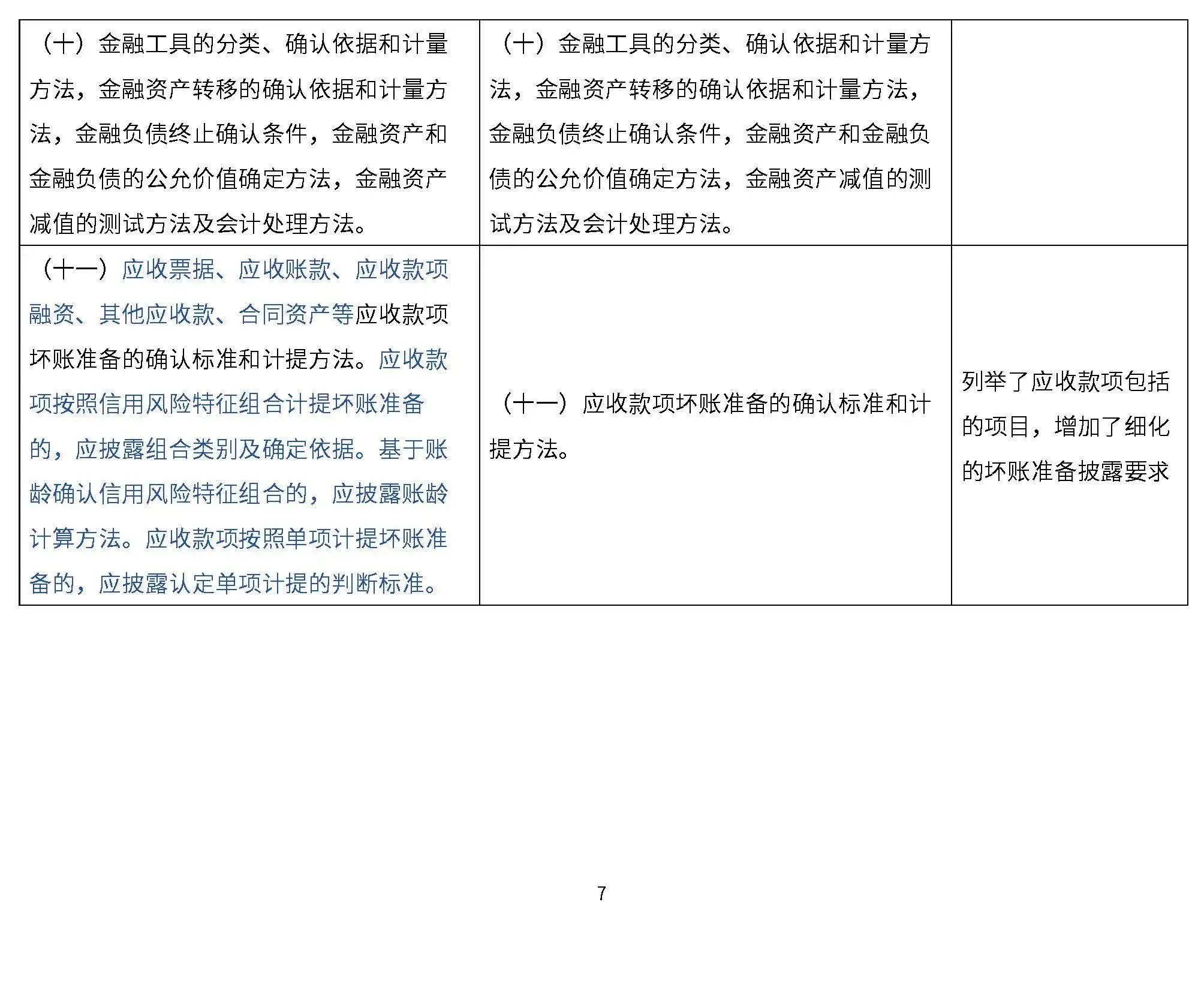

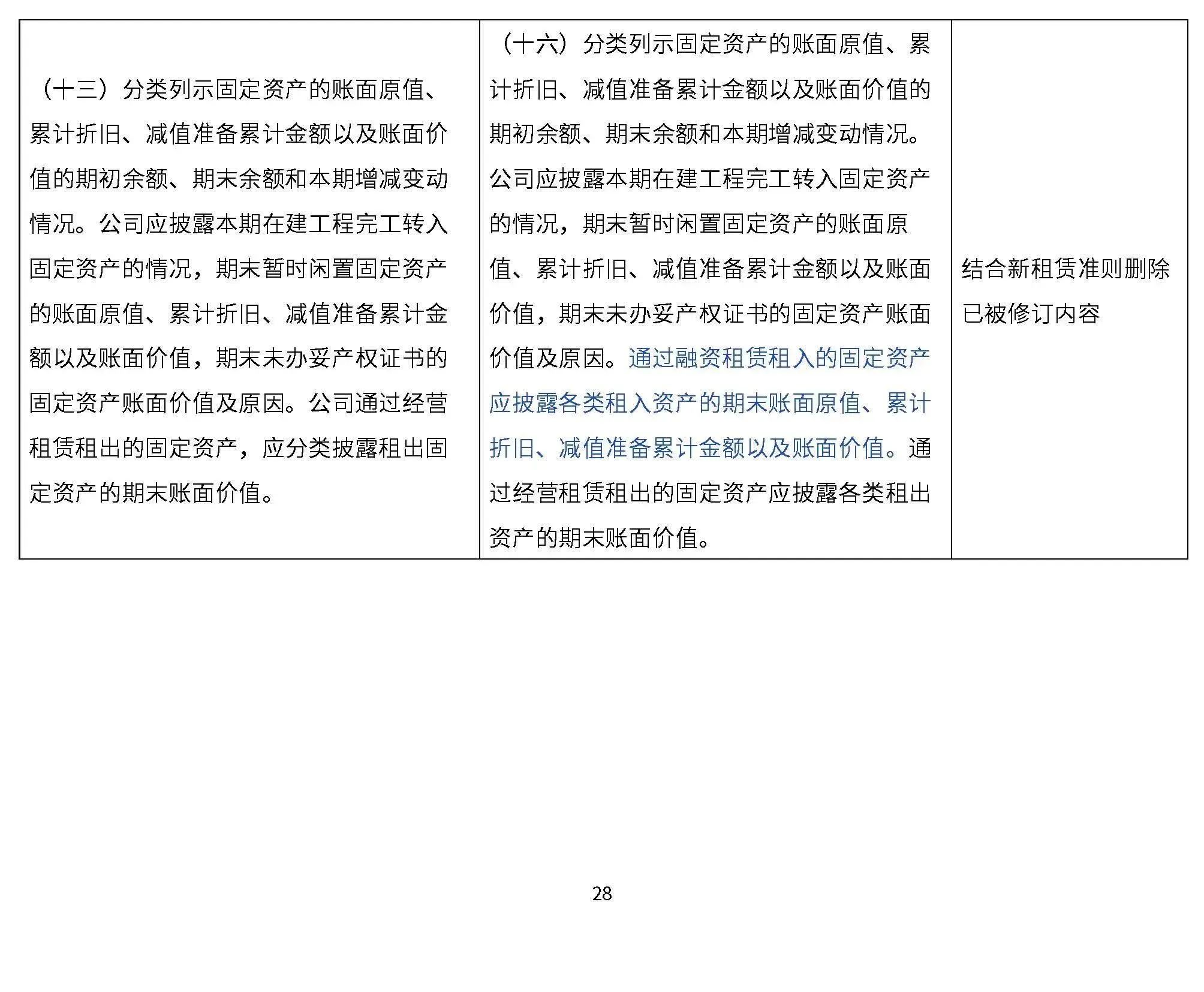

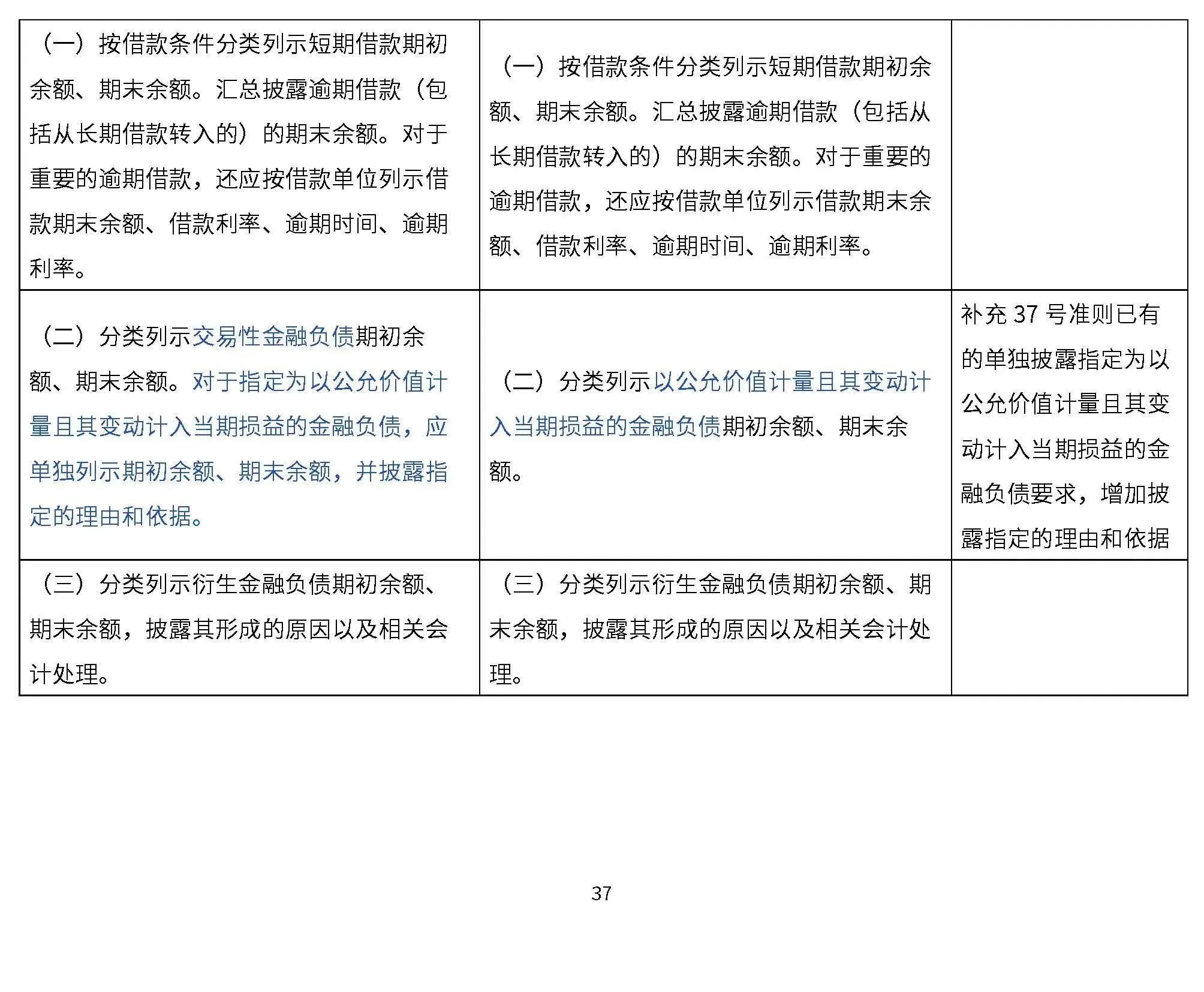

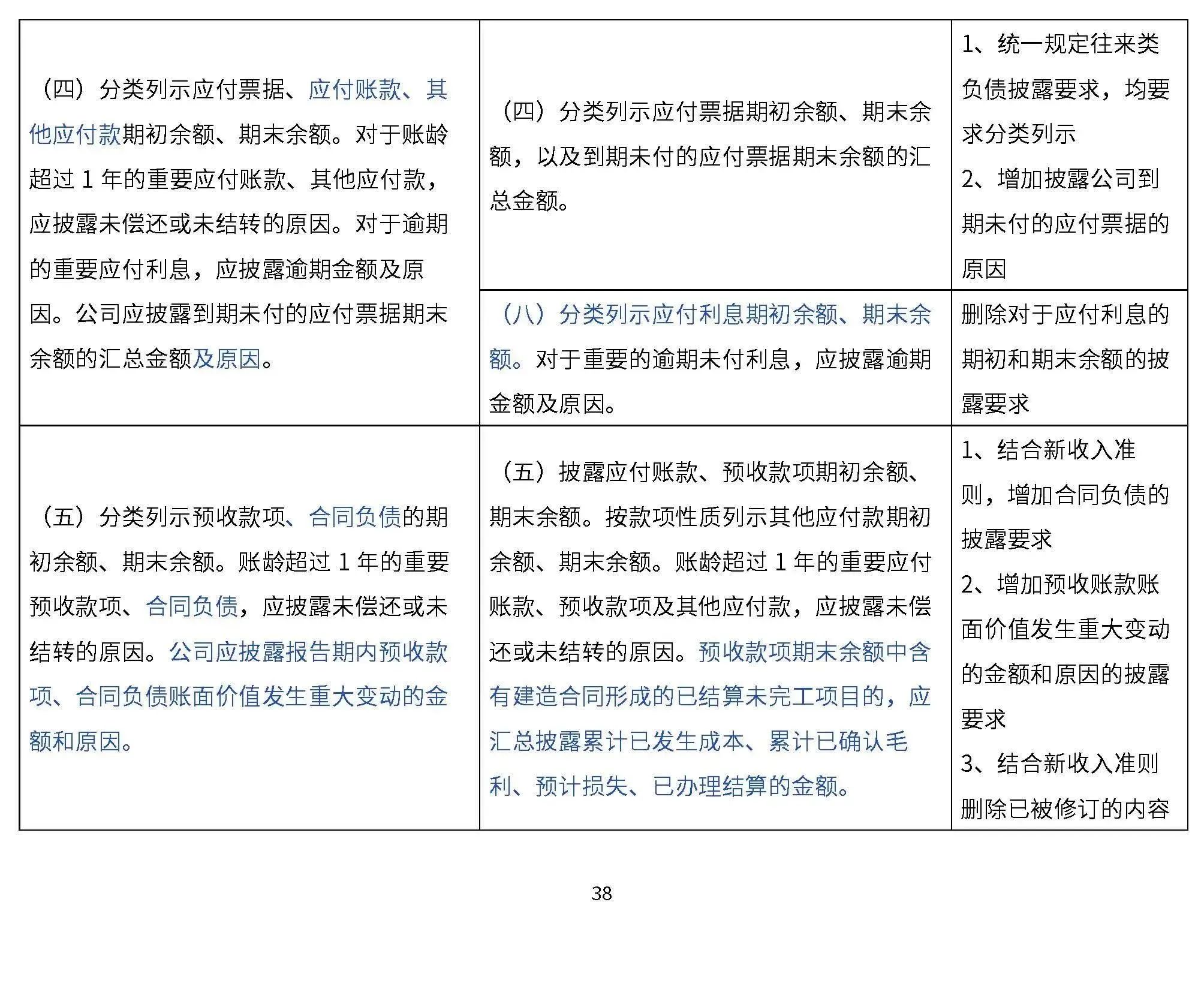

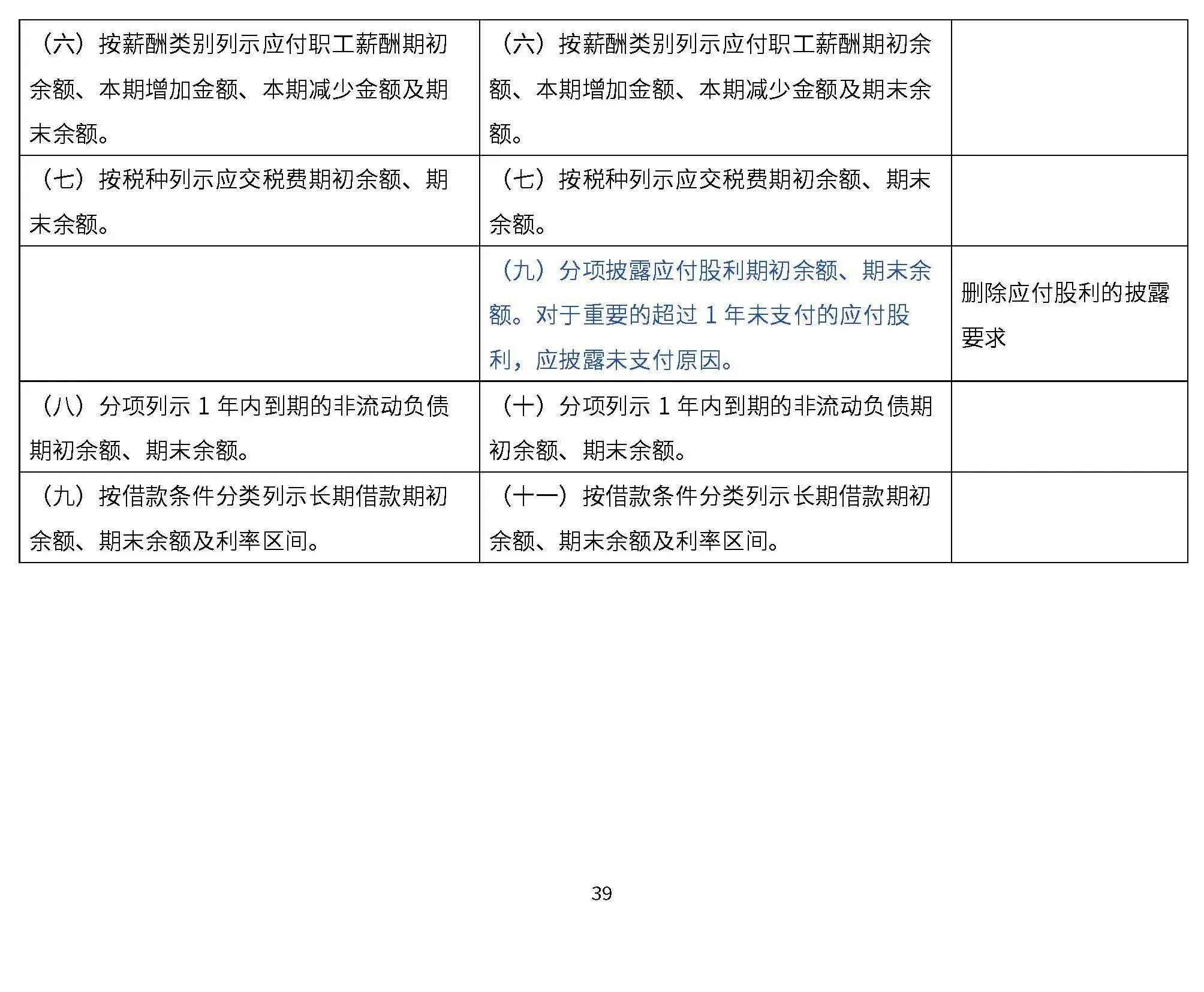

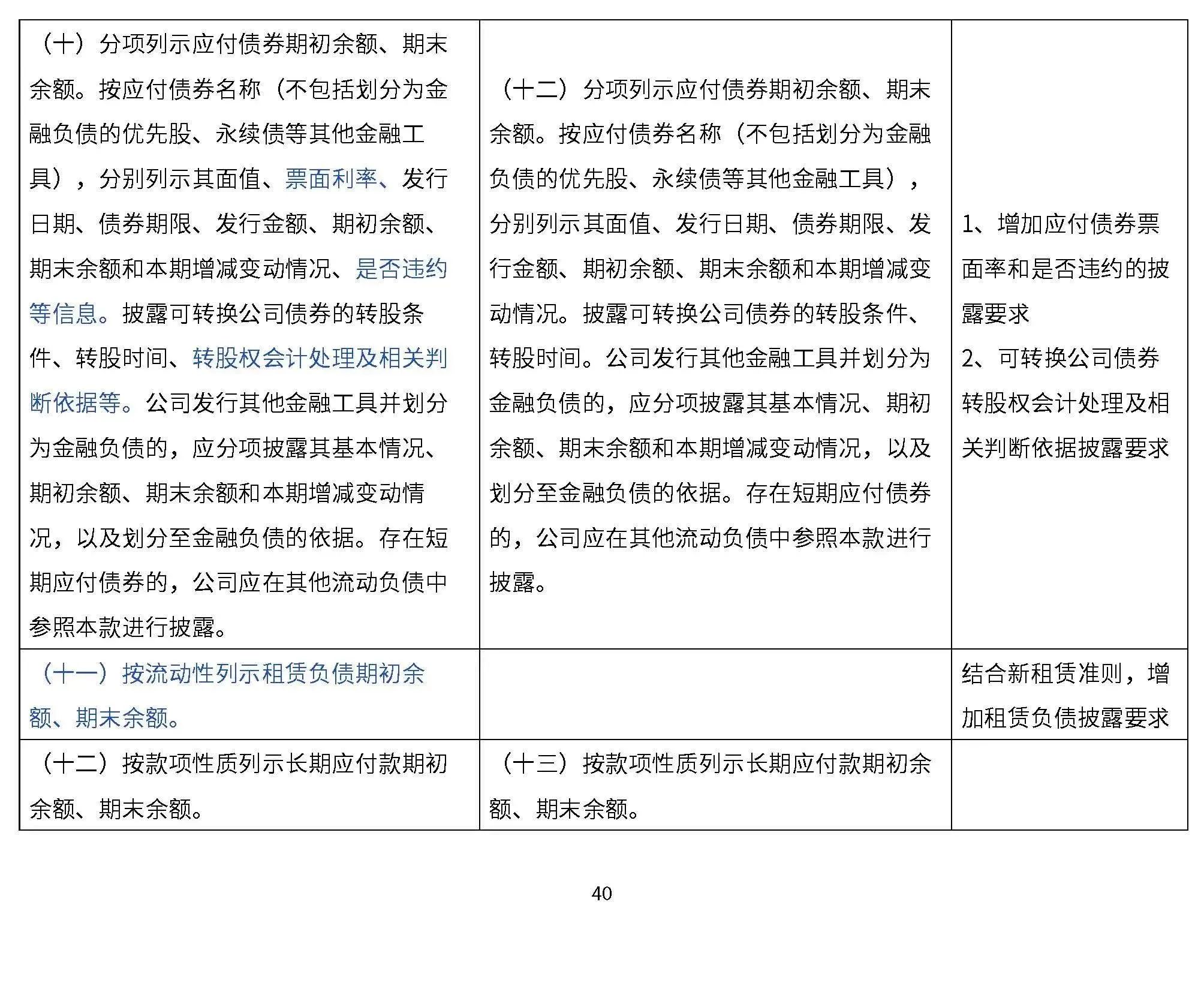

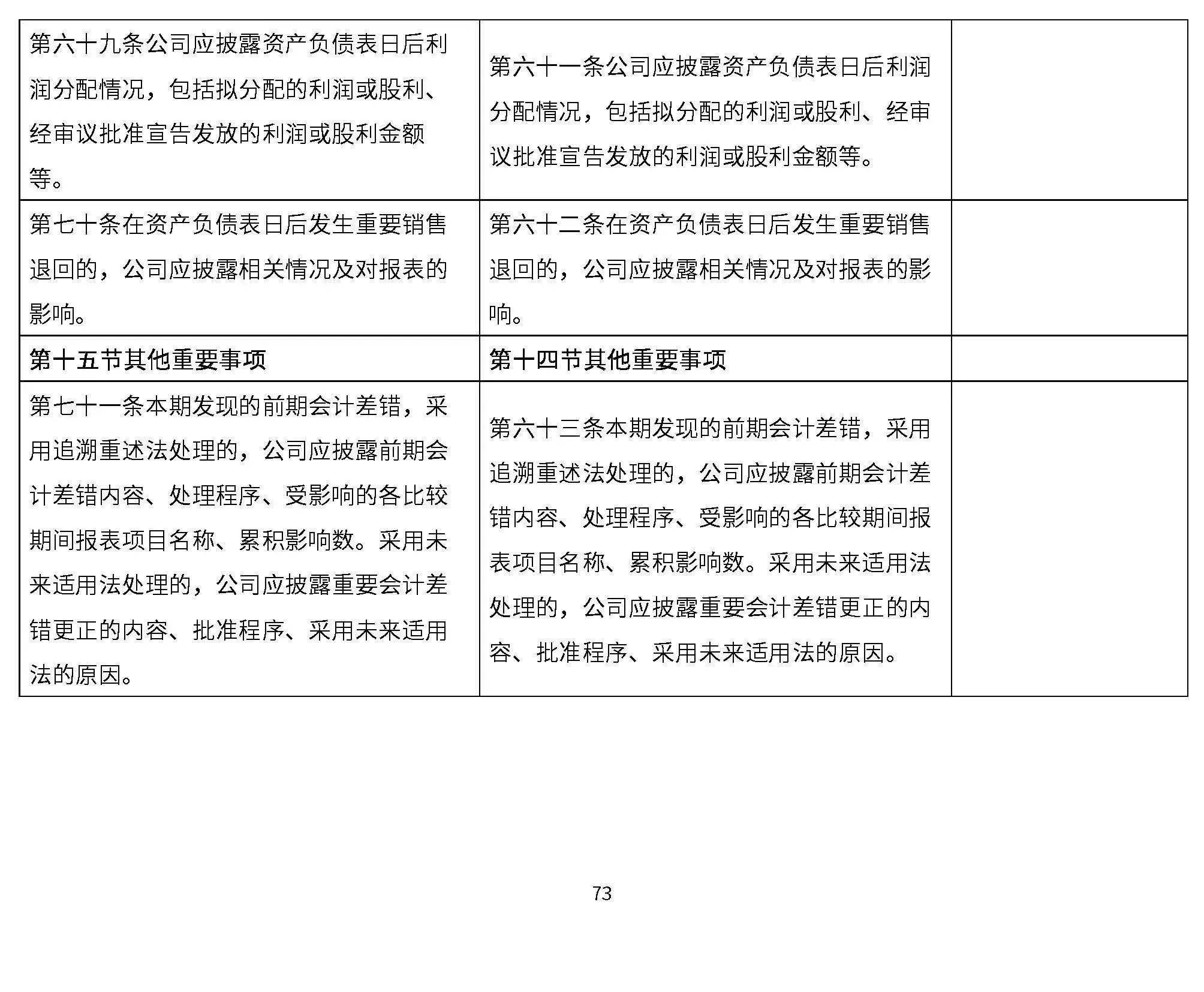

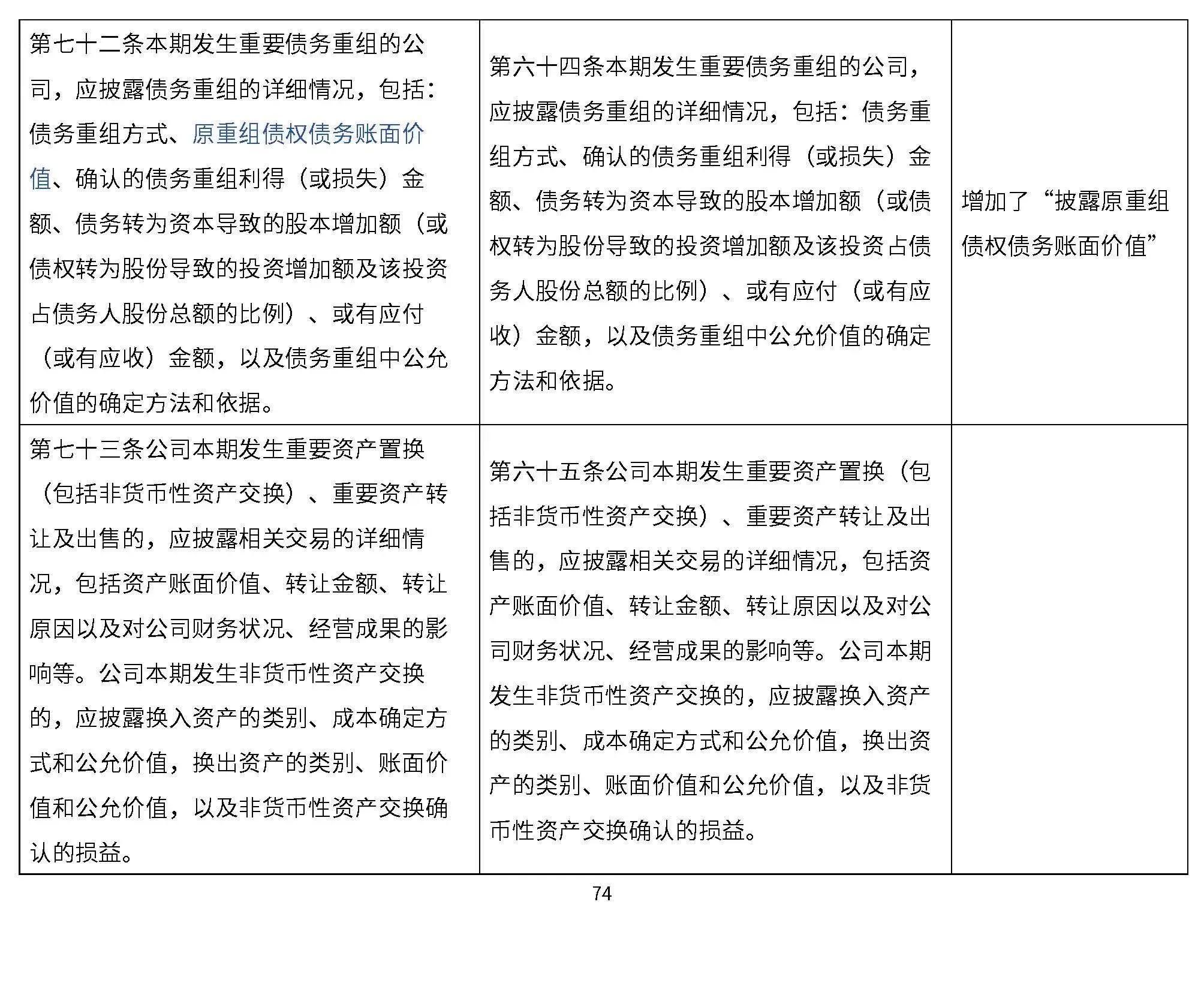

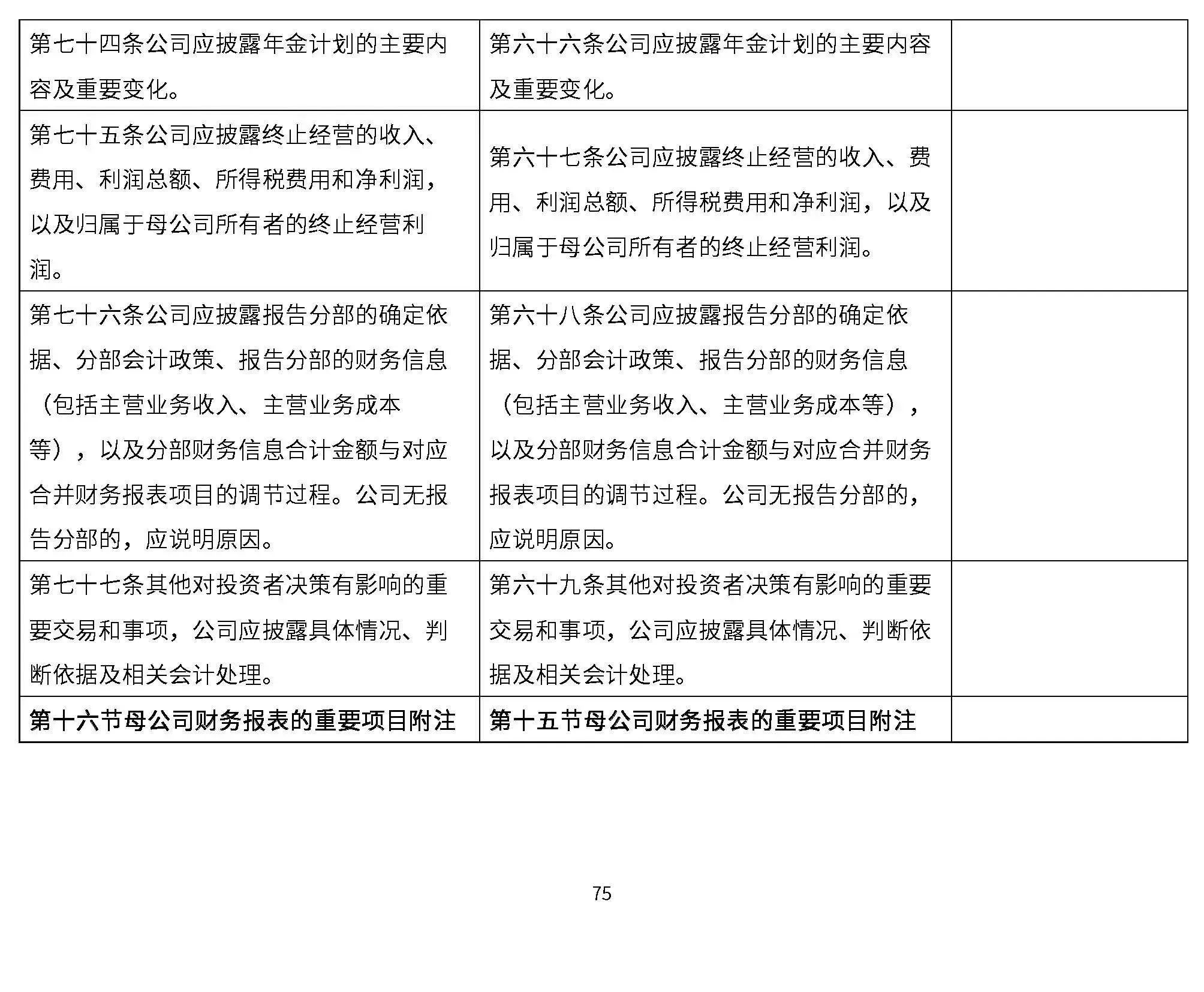

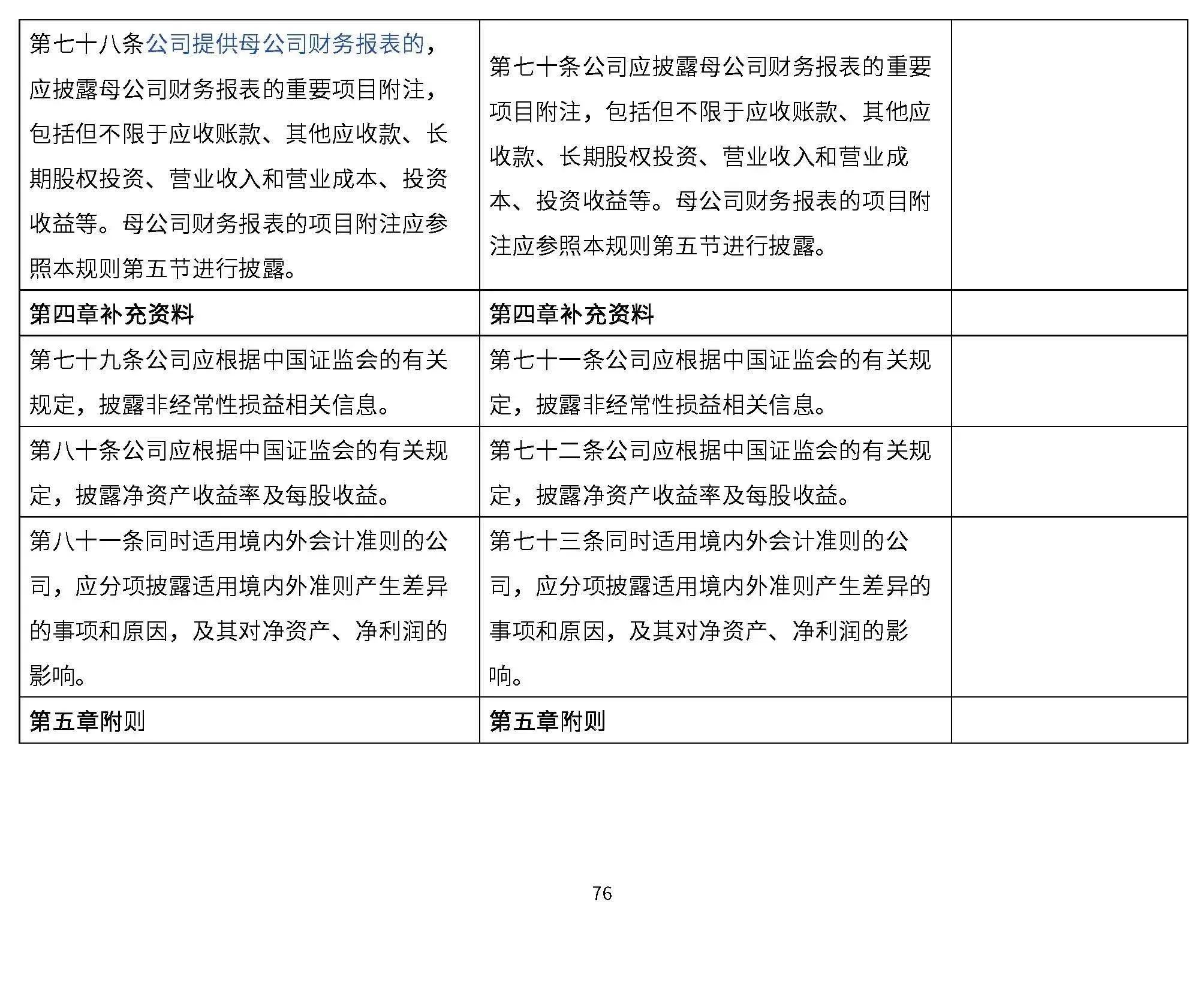

本文随附新旧版本15号文的详细比较,详见附件。

来源:毕马威中国

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线