-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2009

1.哪些无形资产可以实缴?

答:《财税〔2016]101号财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种。商标权、著作权、土地使用权、特许权。

2.哪些无形资产可以享受递延纳税?

答:可以享受递延纳税:专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权植物新品种权、生物医药新品种

不能享受递延纳税:商标权、著作权(软著除外)、土地使用权、特许权、域名等

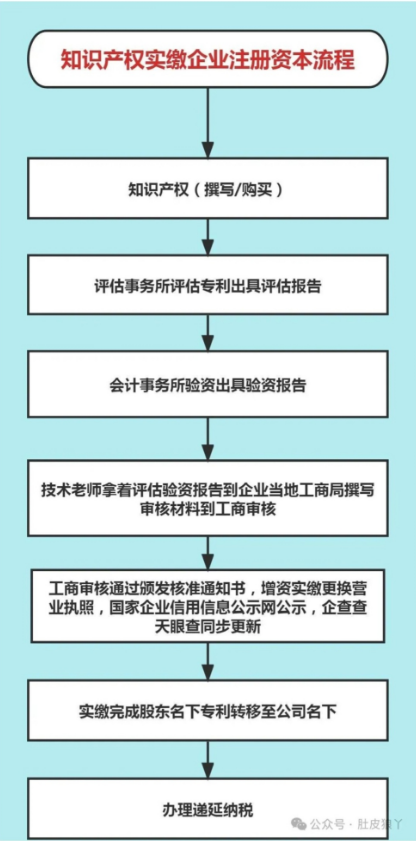

3.无形资产实缴的流程?

答:无形资产实缴流程如下,具体周期为45工作日。

4.可以享受递延纳税的无形资产实缴时,是否涉及税费?如果企业用无形资产认缴,注销或转让股权的时候需要补缴哪些税费?

答:①实缴时,需要缴纳实缴金额万分之2.5的印花税。

②选择递延纳税的,在技术成果投资入股当期暂不纳税,待实际转让股票或股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。缴纳20%个人所得税。

补充:注销或转让时,现行规定没有收入的话不需要缴纳税费。

5.专利评估注资或增资享受的递延纳税政策,会一直有吗?后期会不会让补齐相关税费?

答:现在是没有问题的,后期该项税收优惠,会不会一直存在,就不确定了,所以大家进行专利评估注资或增资,最好直接咨询税务部门,以税务部门的文件为准,切勿盲目相信机构,机构水平参差不齐。

至于后期是否需要企业补齐相关税费,存在补齐的可能性,但是需要前置条件,该前置条件通常是一些恶意侵犯他人权利等。

6.一个软著如果估值200万元,收费多少钱?

答:根据国家友展改单委财政部友布《资户评估收费管理办法》,收费范围3000元左右。

7.如果评估公司注销了,出具的评估报告还能用不?

答:报告还能用,前提是该报告符合评估相关法律法规规定。

8.按照惯例,通常一个发明或者实用新型能估值多少?

答:根据实际情况评估,通常评估惯例发明估值200万起,新型估值50万起。

9.如果用商标或外观评估注资,涉及税费有哪些?

答:需要缴纳个人所得税和印花税两种。

10.企业认缴制,经营不善没有收入,减资的话是否需要缴纳税费?

答:没有收入,不从企业拿走实际费用,不需要缴纳税费,只需要做工商变更。

11.域名所有权可以评估进行实缴吗?

答:可以享受递域名,可以评估入资,但是不能享受递延纳税。

12.多个股东的专利入资怎么操作?

答:可以以共有的专利评估入资,以权利人为准,就是多个权利人共有一个或多个专利,一起评估。

13.公司的专利可以实缴吗?

答:情况一:不能,因为实缴是股东的出资义务,必须要是股东名下的知识产权才可以实缴。

情况二:可以,公司作为股东入股其他企业。

14.如果将公司专利转到股东名下,再实缴可以吗?

答:不可以。

15.专利需要转到法人名下吗?

答:谁入股,评估谁名下的专利,如果法人是股东的话,需要法人名下的专利评估入资的。

16.评估完超过认缴金额,是否需要缴纳增值税?是否产生个税?

答:不产生增值税和个税,但是需要财务做好统筹。

17.无形咨询入资中,无形资产转让到公司名下后,需要保持知识产权有效吗?

答:建议最好正常缴纳年费,保持知识产权有效,并在章程中会约定。

18.股东实缴后,如果出现债务,股东还是否需要额外出资偿还债务?

答:不需要,以公司名下实际资产偿还债务,无需股东再出资,偿还债务。

19.一个新型评估1000万,有没有风险?

答:需要根据实际情况评估,按照惯例一个实用新型估值1000万偏高。

20.不同的评估机构会不会对同一专利,估值不同?

答:会存在同一专利,估值不同的情形。

来源:吕清财税频道

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线