-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2009

暂估入账怎么做?暂估入账最晚什么时候回票?有暂估没成本发票,怎么办?小北在这里提醒大家:“暂估入账”处理不对,小心被税务局稽查!

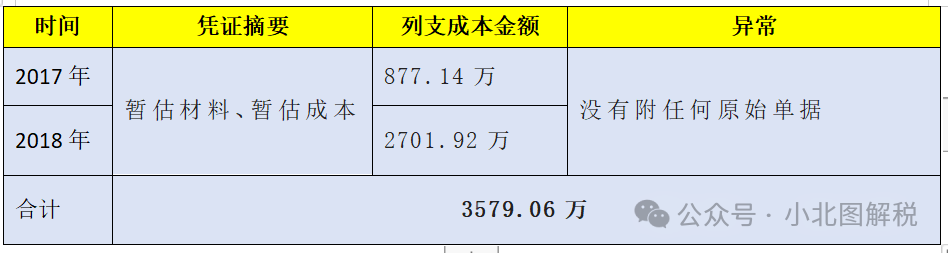

01 暂估入账被查,补税近900万!

我们通过一家公司因“暂估入账”被税务局稽查的案例来分析,税务局是如何查我们的?

第一步,税务局发现企业异常

税务局对该公司2017-2018年“工程结算成本”明细资料核查,发现“工程结算成本-暂估”项目异常:

第二步,税务局要求企业做出合理解释

1、税务局要求该公司提供能证明“暂估入账”科目业务真实性的证据链,包括合同、结算书、付款凭证、发票及能证明对应成本列支真实性、有效性的单据材料。

2、核查说明2017年度、2018年度汇算清缴是否取得合法凭证?是否进行纳税调整?

第三步,违法企业做出解释

我们暂估成本主要是一些个人承包的项目,个人没有去税务局代开发票,在没有发票的情况下,财务核算为暂估成本,大部分暂估已经在次年5月进行冲销。

但是,该违法企业未能提供合同、结算书、付款凭证、发票及能证明对应成本支出真实性、有效性的单据材料,也未能提供冲销暂估成本的账证资料。

第四步,企业无效解释,直接补税+罚款套餐

税务局认为该公司不能提供任何原始凭证,最终认定为该公司虚增成本3579.06万,追缴补税894.77万,罚款447.38万。

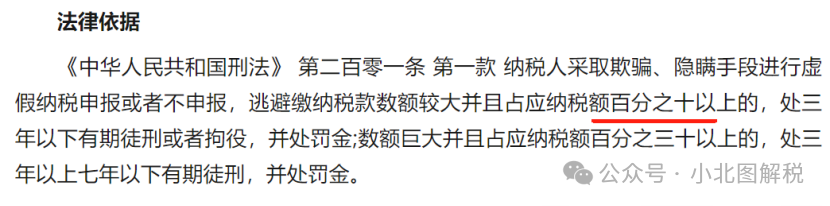

如果偷逃税比例超过应纳税额10%以上的,会面临刑事处罚

所以,暂估入账一定要慎用,很多企业财务为了虚增成本少交税,滥用暂估,这样账务处理,被税务局查到,就是一个爆雷点。

税务局稽查异常点:企业所得税汇算清缴列支的成本费用与本年度取得发票总计金额对比,如果前者明显大于后者,就会出现风险预警。

02 暂估入账,如何进行账务处理?

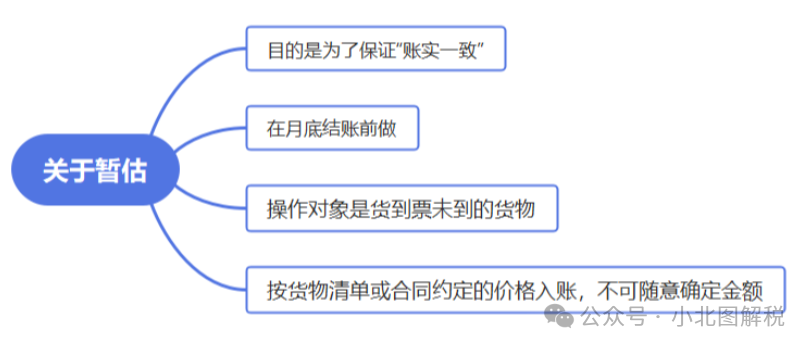

首先,我们需要明确的是:什么时候用“暂估”入账?

真实的业务已经发生,但是由于某种原因,发票暂时没有拿到,这时候我们会计处理要按照权责发生制原则,先将其“暂估”入账。

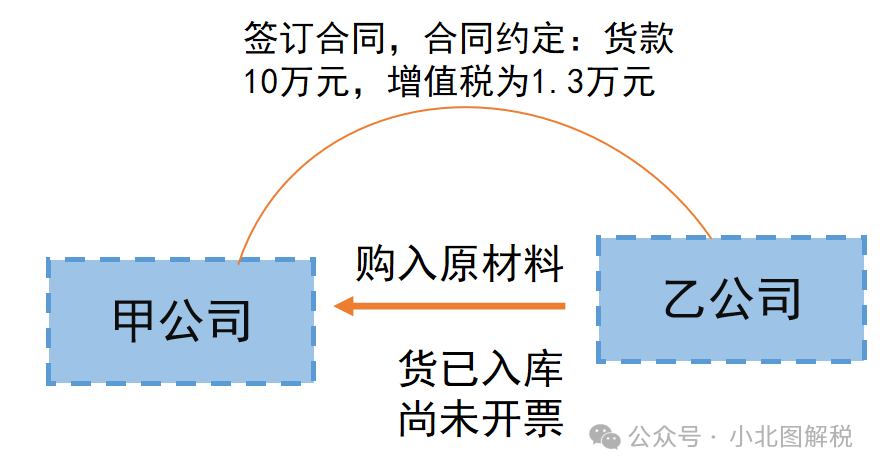

我们举个简单的案例:

甲公司购入原材料10万元,货物已经入库,没有拿到发票,具体业务如下:

则甲公司账务处理如下:

1、暂估入库

借:原材料 100000

贷:应付账款-乙公司 100000

这里需要注意,我们暂估入账时,不需要暂估进项税入账,仅需按照合同或货物清单上的价格暂估入账。

那如果是小规模纳税人,因为进项税不能抵扣,需要按价税合计暂估入账。

2、次月收到发票,暂估回冲

借:原材料 -100000

贷:应付账款-乙公司 -100000

收到发票时,将原来暂估入账的凭证全部红冲后,再按正确的分录记账。

3、收到发票

借:原材料 100000

应交税费-应交增值税(进项税额)13000

贷:应付账款-乙公司 113000

03 暂估入账,税务如何处理?

“暂估”入账的成本,可不可以在企业所得税税前扣除?

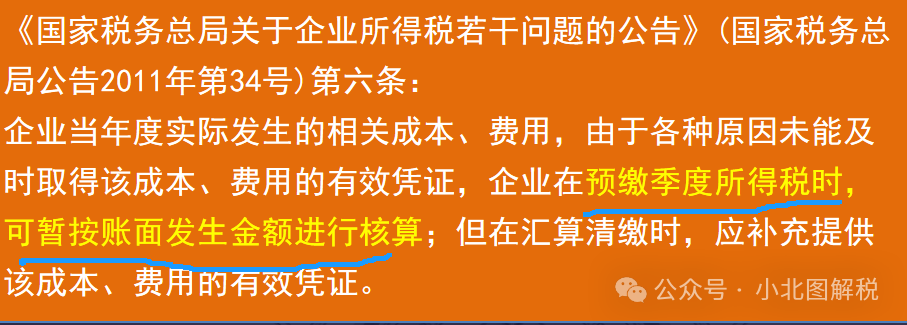

上述政策划重点:

l 业务必须是真实发生的;

l 预缴所得税申报时,暂估成本可以税前扣除;

l 暂估成本必须汇算清缴时,取得相关发票,否则,纳税调整。

1、未实际发生的业务,一律不得税前扣除

2、预缴企业所得税申报时,暂估成本处理

如果企业是真实的业务暂估入账,可以在预缴申报时税前扣除。

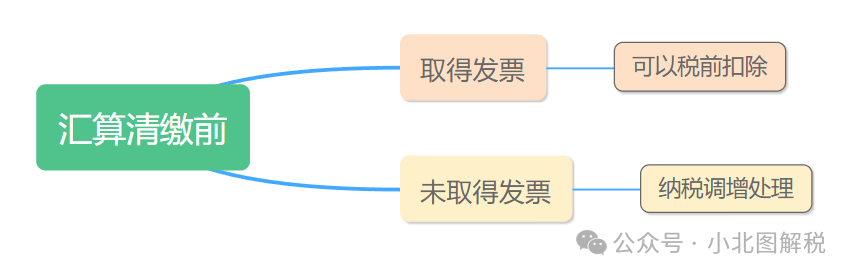

3、汇算清缴时,暂估成本处理

汇算清缴之前没有取得相关发票,需要纳税调增处理,填在A105000第二类扣除类纳税调增--其他项。

4、汇算清缴之后取得发票,可以追溯到发生年度纳税纳税调整,但是追补期不得超过5年。

作者:小北

来源:小北图解税

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线