-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2009

案例一:确认为存货的数据资源

(一)案例背景

甲公司属于人工智能基础数据服务行业,致力于数据资源的生产与服务,形成了数据多模态采集、自动处理、质量检测、数据评测的全链条核心技术体系与业务,业务主要覆盖智能语音、自动驾驶、生物认证、智能安防、智能家居、智能娱乐、智慧城市、智能制造、智能医疗等领域。甲公司的产品主要为客户定制数据,甲公司根据客户的需求执行数据采集、标注、质检形成一套完整数据,甲公司在交付客户验收合格后1-3个月内完成数据的销毁或交付所有的平台资料,未保留其所有权、使用权。

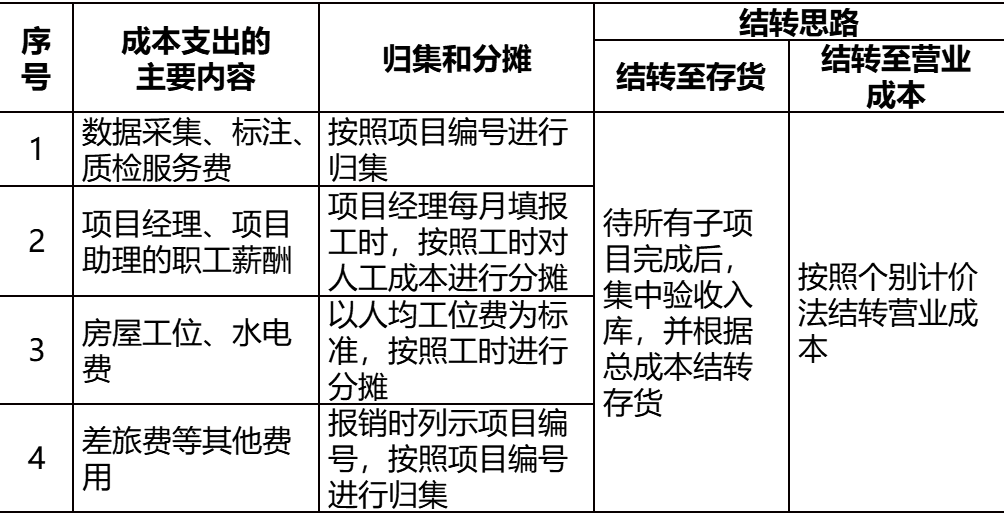

(二)数据资源相关成本支出的主要内容及归集、分摊和结转

(三)数据资源的核算和列报

甲公司将定制数据产品通过在产品、库存商品核算,期末在存货项目列报

(四)数据资产确认的主要判断依据

1.确认为资产的依据

根据《企业会计准则——基本准则》的规定,资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。将数据资源确认为资产,首先需符合资产的定义,还应同时满足与该资源有关的经济利益很可能流入企业、该资源的成本或者价值能够可靠地计量两个条件。

数据通常不具有排他性,复制成本低等特征导致很难判断企业是否能够永久地、排他地从中获取经济利益。虽然目前我国法律尚未出台明确规定,但是甲公司的数据产品是属于经过加工处理后可计量的、具有经济社会价值的数据集,享有占有、使用、收益和依法处分的权利,即“数据产品的所有权”,因此可以作为资产入表。

同时,参考《企业会计准则第14号——收入》中对于控制权的定义,甲公司能够主导数据产品的使用并从中获得几乎全部的经济利益,也有能力阻止其他方主导这些数据产品的使用并从中获得经济利益。具体而言,甲公司有权决定数据资源的使用、管理、处理、维护和分配,具备管理和维护数据资源的技术能力,负责数据资源的收集、存储、处理和传输等日常管理和运营工作,承担相关风险且可获得相关收益。

2.确认为存货的依据

甲公司的定制产品系根据客户的需求执行的定制化数据服务,完成后直接用于销售,甲公司不保留所有权。从客户取得数据资源的使用情况看,甲公司将数据资产销售给客户后,客户依据合同取得了相关数据的自主管控权力,可在合同约定范围内自主使用相关数据进行后续加工,无须在甲公司的主导下进行使用。甲公司销售的是定制数据集本身,并非利用数据资源为客户提供服务。因此,甲公司将定制数据产品作为存货核算,尚未完工的产品通过在产品核算、产成品通过库存商品核算。

案例二:确认为无形资产的数据资源

(一)案例背景

乙公司是一家全链路影视传媒公司,主要业务领域包括虚拟制片、广告服务、影视娱乐和虚拟偶像。乙公司设立资产中心部门,资产中心基于行业趋势、市场调研等,开发、制作和管理数字资源库,搭建数字资源体系。乙公司的数字资源库中包含各类元素,例如角色、服装、道具、植被、建筑物、环境等。乙公司未来根据客户需求,从数字资源库中选取素材进行组合,制作成用于电影、剧集、广告、直播、短剧等的各类虚拟场景,提供给客户。乙公司持有数字资源的所有权,未来乙公司所有的数字资源在确权、加密、添加数字水印后,所有权将受到法律保护。

(二)数据资源相关成本支出的主要内容

资产中心与数据资源有关的成本支出主要包括人员薪酬、设备折旧、差旅费、外购素材费、软件、算力等基础服务费等。

(三)数据资源的核算和列报

乙公司将自主开发的数据资源确认为无形资产。

(四)数据资产确认的主要判断标准和依据

1.确认为资产的依据

乙公司的数字资源属于在过去的生产与开发过程中形成的,由乙公司拥有或控制,作为为客户提供服务的必备资源,为乙公司带来经济利益。同时,根据乙公司管理系统中对相关数字资源生产过程的记录,均有相应的人工工时记录,数字资源的相关成本能够可靠地计量,因此,乙公司认为其自主开发的数字资源能够满足基本准则中关于资产的定义。

2.确认为无形资产的依据

乙公司自主开发的数字资源是某一单一的元素,乙公司后续根据客户需求将这些元素进行组合,用于制作电影、剧集、广告、直播、短剧等各类虚拟场景。此类自主开发的数字资源实际系乙公司持有的用以向客户提供产品或服务的数据资源库,并非直接用于销售,不属于企业日常活动中持有、最终目的用于直接出售的资产,因此不符合“存货”的定义,而更符合“无形资产”的定义。

结论及观点

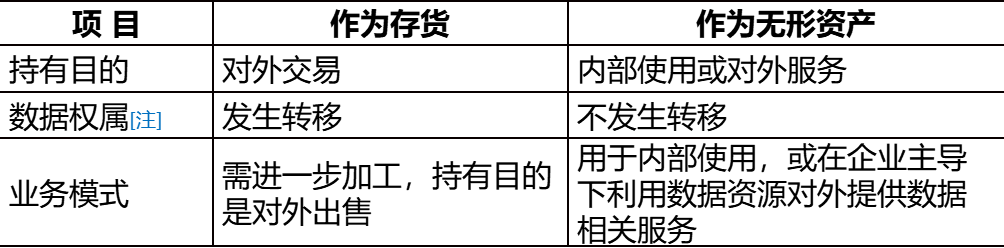

根据《企业会计准则第2号——存货》,存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。而根据《企业会计准则第6号——无形资产》,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。不论是存货还是无形资产,除应满足各自的定义外,还应满足相关的经济利益很可能流入企业,以及成本能够可靠计量两个条件。

我们认为,在满足资产定义的前提下,判断一项数据资源是“存货”还是“无形资产”,关键在于区分该数据资源是一项“产品”还是一项“生产工具”。此处的“产品”是指该数据资源是企业持有并用于直接对外出售的一项日常活动的产出,而“生产工具”则是指企业利用该数据资源,为客户提供服务,或者用以生产其他“产品”。

上述案例一中的定制数据产品,用于直接对外销售,甲公司并非利用该数据资源为客户提供服务或生产其他产品,定制数据产品本身即“产品”。而案例二中的自主开发的数字元素,并非用于直接销售,而是乙公司的一项“生产工具”,乙公司利用此类数字元素,进行重新组合,用于制作各类虚拟场景,乙公司向客户交付的“产品”是各类虚拟场景,而非各单项的数字元素本身。因此,案例一中的定制数据产品更符合“存货”定义,案例二中的自主开发的数字元素更符合“无形资产”定义。

实务中,区分数据资源是存货还是无形资产的要点可能包括:

[注]:数据相关权属指数据资源持有权、数据加工使用权、数据产品经营权,由于数据资源具有非排他性特征,企业将数据资产交付给客户使用后,客户一般依据合同可取得相关数据的自主管控权力,可在合同约定范围内自主使用相关数据进行后续的加工,无须在企业的主导下进行使用

来源:会计雅苑

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线