-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2078

发布日期:2024-05-13浏览次数:2025

根据江苏证监局2022年8月11日披露的信息,亚太(集团)会计师事务所(特殊普通合伙)因为在兴化市经济发展有限公司(以下简称“兴化经发公司”)中存在问题,会计师事务所和注册会计师被采取出具警示函措施。

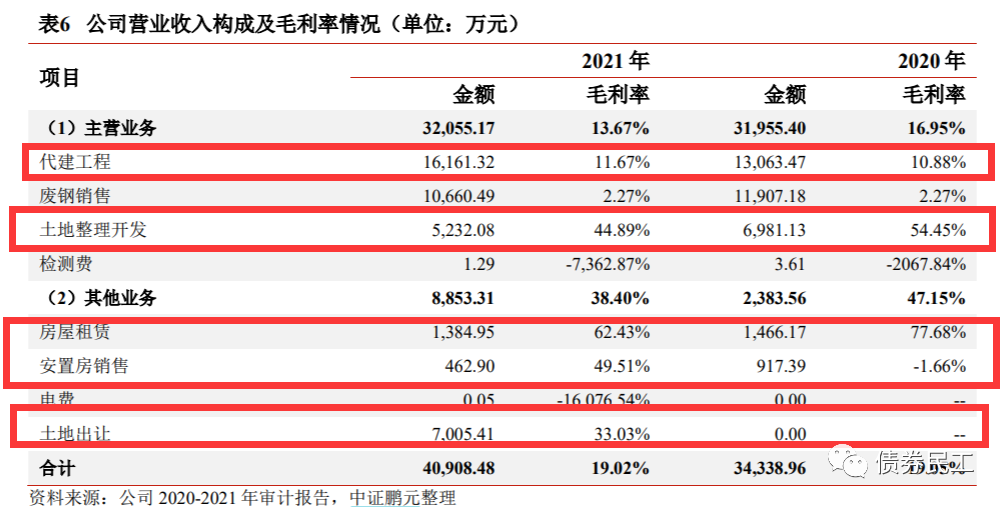

根据披露信息的内容,兴化经发公司审计中审计的问题主要是营业收入、政府补助、借款费用资本化、投资性房地产、其他应收款等多个问题。其中政府补助、借款费用资本化、其他应收款等问题,均是城投公司中常见的问题,甚至可以算是一个共性问题。

这已经是8月份以来证监局第三次对债券发行中介机构出具警示函措施了,其中前两次均是对证券公司出具的:

1、根据深圳证监局于2022年8月9日披露的信息,对于招商证券和中山证券采取出具警示函措施。招商证券是因为涉及的业务主要是投资银行业务(包括保荐业务、债券承销业务和资产证券化业务),主要是在尽职调查过程中存在尽调不充分的情况;中山证券是因为资产证券化业务在公司层面整体风险管控存在不足、质量控制机制不够完善和内核机制执行不到位。

2、根据辽宁证监局2022年8月11日披露的信息,对中金公司和海通证券采取出具警示函监管措施的决定,主要原因是两家证券公司在担任主承销商时涉及部分事项尽职调查不充分。本次监管措施中涉及的债券均已经发生了实质性违约。

根据公开信息,兴化经发公的股东和实际控制人是兴化市国资办,公司的主体信用等级为AA(中证鹏元)。兴化经发公司的主营业业务包括代建工程、土地整理开发、安置房销售和土地出让等。从公司的股权结构和业务结构来看,兴化经发公司属于典型的城投公司。

证券公司、会计师事务所、评级机构等中介机构是信用债券市场的重要参与者,更需要特别关注自身承担的责任和义务。中介机构对发行人的核查义务是审慎核查义务,需要对真实性、准确性和完整性全面负责,这个责任并不会因为其他中介机构的存在而减轻。也就是说,债券中级根究作为债券主承销商的尽职调查不能依赖其他中介机构,要对其他中介机构提供的材料进行合理怀疑和审慎核查。从监管机构的处罚案例和证券虚假陈述的判决案例来看,监管机构对于项目核查的范围、深度、广度都是相当强的,问题项目很难逃过监管机构的核查。所以在未来债券项目尽调过程中,债券中介机构真的是需要严格按照监管规则和公司内部规定,对项目进行全面的核查和尽职调查,尽职调查绝对不能掉以轻心。

来源:债券民工在路上债券民工

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线