-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

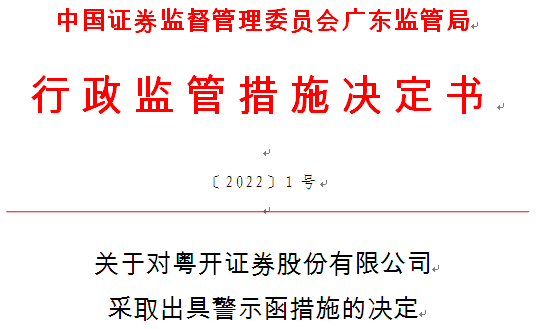

1月7日,广东证监局发文对粤开证券股份有限公司采取出具警示函措施!

粤开证券作为山东胜通集团股份有限公司(以下简称胜通集团)非公开发行公司债券项目“17鲁胜01”“18鲁胜01”和“18鲁胜02”的受托管理人,在受托管理过程中存在未保持职业谨慎的情况,被予以警示。

胜通集团财务造假案目前已经涉及3家中介机构,包括粤开证券、国海证券股份有限公司以及中天运会计师事务所,三家中介机构合计被罚没4303万元。

粤开证券股份有限公司:

经查,你公司作为山东胜通集团股份有限公司(以下简称胜通集团)非公开发行公司债券项目“17鲁胜01”“18鲁胜01”和“18鲁胜02”的受托管理人,在受托管理过程中存在未保持职业谨慎的情况。

上述行为违反了《公司债券发行与交易管理办法》(证监会令第113号,以下简称《办法》)第七条、第四十九条、第五十二条的规定。按照《办法》第五十八条的规定,现对你公司予以警示。

你公司应引以为戒,认真查找和整改问题,建立健全和严格执行投行业务内控制度、工作流程和操作规范,勤勉尽责,切实提升投行业务质量。你公司应按照内部问责制度对责任人员进行内部问责,并于收到本决定书30日内向我局报送整改问责报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

广东证监局

2022年1月5日

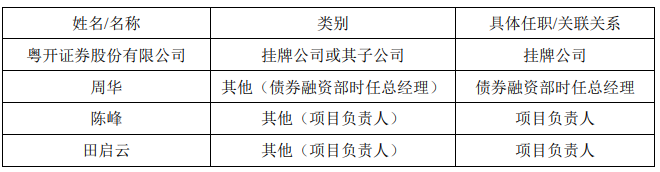

违法违规主体及任职情况:

违法违规事项类别:

公司及上述相关责任人为山东胜通集团有限公司(以下简称“胜通集团”)发行公司债券提供服务未勤勉尽责。

主要内容

(一)违法违规事实:

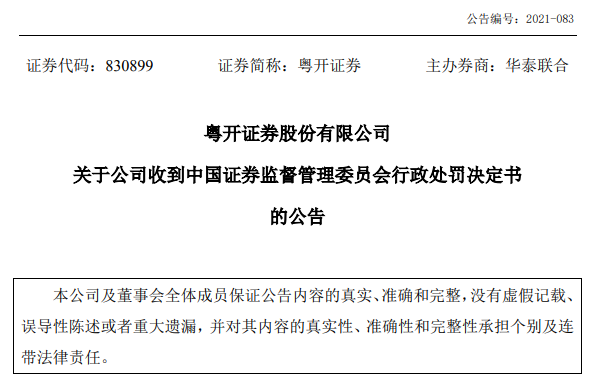

公司于2021年12月23日收到了《中国证券监督管理委员会行政处罚决定书》(〔2021〕132号),主要内容如下:

2016年12月1日,粤开证券与胜通集团签订《承销协议》,由粤开证券担任胜通集团非公开发行公司债券“17鲁胜01”“18鲁胜01”“18鲁胜02”的主承销商。2013年度至2017年度,胜通集团通过虚构购销业务、编制虚假财务账套,以及直接修改审计报告的方式,共计虚增营业收入615.4亿元,共计虚增利润总额119.11亿元,扣除虚增利润后,胜通集团各年利润状况均为亏损。上述行为导致胜通集团“17鲁胜01”“18鲁胜01”“18鲁胜02”的募集说明书存在虚假记载。粤开证券出具的《核查意见》《承诺函》也存在虚假记载。

粤开证券尽职调查过程中的未勤勉尽责情况:未审慎关注山东胜通钢帘线有限公司(以下简称“胜通钢帘线”)在产能利用率、销售收入等方面存在的异常情况;未审慎关注胜通钢帘线所提供资料与公开数据不一致的情况;未实地查看山东胜通化工有限公司(以下简称“胜通化工”)的生产经营场所,未发现胜通化工已处于停产状态;未审慎关注胜通钢帘线纳税申报材料的异常情况。

(二)处罚/处理依据及结果:

根据粤开证券违法行为的事实、性质、情节与社会危害程度,依据2005年《证券法》第一百九十一条第三项的规定,中国证监会决定:

(一)对粤开证券责令改正,给予警告,没收违法所得660万元,并处以60万元罚款;

(二)对周华、陈峰、田启云给予警告,并分别处以20万元罚款。

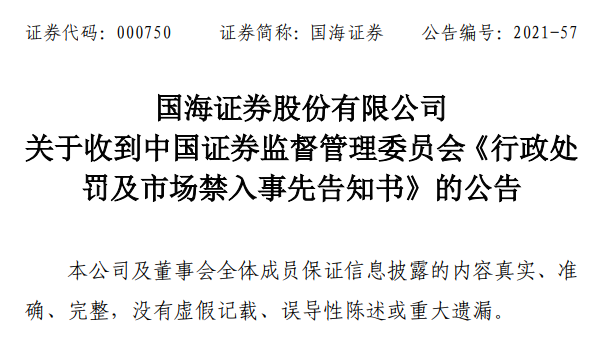

2021年12月2日,国海证券股份有限公司(以下简称公司或国海证券)收到中国证券监督管理委员会(以下简称中国证监会)《行政处罚及市场禁入事先告知书》(处罚字〔2021〕118号),主要内容如下:

公司为山东胜通集团股份有限公司(以下简称胜通集团)发行公司债券提供服务涉嫌未勤勉尽责案,已由中国证监会调查完毕,中国证监会依法拟对公司及相关人员作出行政处罚及采取市场禁入措施。

2016年1月27日,国海证券与胜通集团签订《承销协议》,由国海证券担任胜通集团面向合格投资者公开发行公司债券“16胜通01”“16胜通03”“17胜通01”的主承销商。2013年度至2017年度,胜通集团通过虚构购销业务、编制虚假财务账套,以及直接修改审计报告的方式,共计虚增营业收入615.4亿元,共计虚增利润总额119.11亿元,扣除虚增利润后,胜通集团各年利润状况均为亏损。上述行为导致胜通集团“16胜通01”“16胜通03”“17胜通01”的募集说明书存在虚假记载。公司作为主承销商,出具的《核查意见》《核查报告》及《承诺函》存在虚假记载。

国海证券在尽职调查过程中未审慎关注山东胜通钢帘线有限公司(以下简称胜通钢帘线)在产能利用率、销售收入等方面存在的异常情况;未审慎关注胜通钢帘线所提供资料与公开数据不一致的情况;未实地查看山东胜通化工有限公司(以下简称胜通化工)的生产经营场所,未发现胜通化工已处于停产状态;未审慎关注胜通钢帘线纳税申报材料的异常情况。

根据国海证券及相关人员违法行为的事实、性质、情节与社会危害程度,依据2005年《证券法》第一百九十一条第三项的规定,中国证监会拟决定:

一、对国海证券责令改正,给予警告,没收违法所得1,798万元,并处以60万元罚款。

二、对孙彦飞给予警告,并处以30万元罚款;对刘延冰给予警告,并处以20万元罚款;对沈婧给予警告,并处以10万元罚款。

此外,依据2005年《证券法》第二百三十三条和《证券市场禁入规定》(证监会令第115号)第三条第三项、第五条的规定,中国证监会拟决定对孙彦飞采取5年证券市场禁入措施。

中国证监会行政处罚决定书(中天运会计师事务所、杨锡刚、张友富)

〔2021〕91号

经查明,中天运存在以下违法事实:

一、中天运出具的胜通集团2013年至2017年年度审计报告存在虚假记载

经我会另案查明,2013年度至2017年度,胜通集团以山东胜通钢帘线有限公司(以下简称胜通钢帘线)、山东胜通化工有限公司(以下简称胜通化工)、山东胜通光学材料科技有限公司(以下简称胜通光科)三家子公司为造假实体,通过复制真实账套后增加虚假记账凭证生成虚假账套、虚构购销业务等方式实施财务造假,虚增主营业务收入金额共计615.40亿元;由虚增主营业务收入扣除虚增主营业务成本、税金及附加,胜通集团虚增利润总额为113.00亿元。胜通集团将虚假账套数据提供给审计机构。

此外,胜通集团在审计机构中天运出具2016年度、2017年度的审计报告后,直接修改经审计后的胜通集团合并会计报表,在修改后的财务报表上加盖虚假的中天运印章后将报表对外披露。通过该方式,胜通集团2016年度虚增利润总额4.41亿元,2017年度虚增利润总额1.70亿元。

通过上述方式,胜通集团2013年度至2017年度累计虚增主营业务收入615.40亿元,累计虚增利润总额119.11亿元。扣除虚增利润后,胜通集团各年利润状况为亏损。上述行为导致胜通集团案涉年度报告存在虚假记载。

中天运作为胜通集团2013年度至2017年度财务报表的审计机构,均出具了标准无保留意见的审计报告,每年收费115万元,合计收费575万元,签字注册会计师为杨锡刚、张友富。

二、中天运在对胜通集团2013年至2017年年度财务报表审计时未勤勉尽责

(一)识别、评估重大错报风险因素方面存在缺陷

1.胜通化工构成胜通集团合并报表重要组成部分。在2013年度至2017年度审计期间,中天运未执行“实地察看被审计单位主要生产经营场所”的审计程序,未能发现胜通化工处于停产状态,进而未发现胜通化工虚构销售和采购的事实。中天运上述行为无法实现风险评估的审计目的,不符合《中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险》第九条、《中国注册会计师审计准则第1301号——审计证据》第十条的规定。

2.未对前五大供应商集中且同时为客户的异常情况保持职业怀疑并有效实施进一步审计程序

(二)内部控制审计程序存在缺陷

(三)实质性审计程序存在缺陷

1.中天运在对胜通钢帘线、胜通化工、胜通光科应收账款进行审计时,对销售客户期末应收账款余额进行了函证。中天运在2013至2017年度应收账款函证程序的设计和实施中存在以下缺陷:

第一、函证设计存在缺陷。仅函证当期余额,未按照计划实施的审计程序选择主要客户函证当期销售额。

第二、未对函证实施过程保持控制。审计底稿中寄发的应收账款询证函均交由胜通集团的工作人员代为发出,审计人员除在填写现场函证工作记录中向企业获取个别被询证单位地址外,在其他审计过程中都没有取得被函证单位的地址,没有形成过函证地址或核对函证地址的审计底稿,没有填写过发函快递单。审计人员将询证函交给下属子公司的会计人员后至函证发出整个过程,都没有参与和监督胜通集团人员发函的过程,也没有向被函证单位以电话或其他形式问询或催收过函证(胜通集团后安排将虚假回函给中天运)。审计底稿中涉及的现场函证均不属实。中天运将应收账款函证交由胜通集团代为发出的行为,导致其未能发现应收账款期末余额与客户账面余额不符的异常情况,进而未能发现胜通集团利用下属三家子公司虚构销售的事实。

第三、未对取得的回函进行评价,无法保证回函的可靠性。审计底稿中部分回函由胜通集团人员提供,部分回函附有邮寄至中天运的快递单,但由于审计人员未直接发出函证,无法保证回函来源于被询证者或经其授权,同时未关注到询证函回函客户印章存在明显异常。

中天运在应收账款实质性程序中,未对函证保持控制,未对回函异常情况保持职业怀疑,实施函证程序的结果无法对应收账款和营业收入提供可靠的审计证据,违反《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条、《中国注册会计师审计准则第1301号——审计证据》第十条、《中国注册会计师审计准则第1312号——函证》第十四条、第二十三条的规定。

2.(1)未对纳税申报资料异常情况保持职业怀疑

中天运取得的2013年度至2015年度胜通钢帘线的增值税纳税申报表、所得税纳税申报表为胜通集团伪造的纳税申报表。

2013年度,中天运取得的胜通钢帘线相关增值税纳税申报表中存在以下异常:第一、会计师取得2013年2月、4月、6月、9月的增值税纳税申报表的税务机关接收日期分别为2013年3月17日、2013年5月12日、2013年7月14日、2013年10月13日,上述日期皆为周日,2013年11月的增值税纳税申报表接收日期为2013年12月14日,该日期为周六;第二、相关纳税申报表的接收人员签字、接收日期、税务机关的盖章都未在指定位置。针对胜通钢帘线2013年度的所得税审计中,未见中天运取得税务部门出具的汇算清缴报告或者税务代理机构出具的纳税鉴证报告。并且中天运取得的年度所得税纳税申报表存在以下异常:第一、企业所得税年度纳税申报表(A类)相关金额只有审核数没有申报数,相关签名盖章部分没有“主管税务机关受理专用章”、“受理人”、“受理日期”相关栏目;第二、企业所得税申报表中无主管税务机关接收的相关填写内容,税务机关却有盖章。

2014年度,中天运取得相关增值税纳税申报表中存在以下异常:第一、增值税纳税申报表的主管税务机关接收人、接收日期均未签字或者签章;第二、胜通钢帘线提供的2014年6-12月的增值税纳税申报表的接收机关的印章与之前的印章有明显的区别,未见会计师就该变化对企业进行询问。针对胜通钢帘线2014年度的所得税审计中,未见中天运取得税务部门出具的汇算清缴报告或者税务代理机构出具的纳税鉴证报告。并且中天运取得的年度所得税纳税申报表存在以下异常:第一、企业所得税年度纳税申报表(A类)相关金额只有审核数没有申报数,相关签名盖章部分没有“主管税务机关受理专用章”“受理人”“受理日期”相关栏目;第二、企业所得税申报表中无主管税务机关接收的相关栏目,却有税务机关盖章签字。

2015年开始企业采用网上申报,但是中天运取得胜通钢帘线相关增值税纳税申报表中存在“档次”一列的行宽被人为压缩的情况,另外在网上申报的情况下,未见会计师将企业提供的资料与企业报税系统数据进行比对的审计过程。在网上申报的情况下,中天运取得胜通钢帘线、胜通化工2015年度所得税纳税申报表,未见会计师将企业提供的资料与企业报税系统数据进行比对的审计过程,未见会计师取得企业的纳税申报鉴证报告。

中天运在获取相关资料时未能保持应有的职业怀疑,未能发现企业向其提供的纳税申报表存在异常情况,违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条、《审计准则第1141号——财务报表审计中与舞弊相关的责任》第十四条、《中国注册会计师审计准则第1301号——审计证据》第十条、第十一条的规定。

(2)未获取产能资料并执行产能分析程序

中天运在2013年度至2017年度审计过程中均未获取胜通钢帘线及胜通光科的产能相关资料,也未对产能利用率与产成品入库当期增加进行分析,导致未能发现两家公司产能利用率大幅超过其实际最大产能的异常情况。

中天运未保持应有的职业怀疑,违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条、《中国注册会计师审计准则第1301号——审计证据》第十条的规定。

(3)未对合同异常情况保持职业怀疑

胜通化工账套中客户名称、胜通化工2014年度和2015年度主营业务收入实质性测试审计底稿中山东赛托生物科技股份有限公司(以下简称赛托生物)合同中印章均为“菏泽塞托生物科技有限公司”,经查系“塞”字存在错误,名称应为“菏泽赛托生物科技有限公司”。

2010年1月19日至2014年10月16日,赛托生物曾用名为“菏泽赛托生物科技有限公司”,后更名为“山东赛托生物科技股份有限公司”,推定公司印章同步进行更换。审计底稿中客户印章存在明显异常。

中天运在审计过程中未能发现上述异常,未保持应有的职业怀疑,违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条、《审计准则第1141号——财务报表审计中与舞弊相关的责任》第十四条、《中国注册会计师审计准则第1301号——审计证据》第十条、第十一条的规定。

(4)未对发票异常情况保持职业怀疑

胜通钢帘线2013年度审计工作底稿中,中天运抽取了胜通钢帘线对好友轮胎有限公司开具的增值税专用发票共计19张,合计金额为16,581万元,远大于2013年度胜通钢帘线对好友轮胎有限公司的真实销售收入632.85万元,且存在将销售发票的收票人地址“河南省焦作市”写成“河北省焦作市”的情况。经核实,上述发票及对应业务皆为虚构。

中天运在审计过程中对凭证附件的检查流于形式,未关注相关销售发票中的异常情况并保持职业怀疑,违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条、《审计准则第1141号——财务报表审计中与舞弊相关的责任》第十四条、《中国注册会计师审计准则第1301号——审计证据》第十条、第十一条的规定。

(5)未对上市公司客户、可比公司的公开资料进行查询并未对异常情况保持职业怀疑

三角轮胎股份有限公司为胜通钢帘线2012年至2015年前五大客户,其公开披露的2013年度、2014年度向胜通钢帘线采购数据与胜通钢帘线提供的对三角轮胎股份有限公司销售收入存在巨大差异。同时中天运未对钢帘线销售均价远超过同行业排名第一的江苏兴达钢帘线股份有限公司的异常保持职业怀疑,未能实施进一步的审计程序。

中天运未保持应有的职业怀疑,违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条的规定。

3.应付账款审计程序存在缺陷

中天运在对胜通钢帘线应付账款进行审计时,对供应商期末应付账款余额进行的函证程序存在以下缺陷:第一、未对函证实施过程保持控制,将供应商汇通贸易、上海翌丰、青岛邦瑞奇、山东圣丰物资有限公司、潍坊特钢集团有限公司询证函交由胜通集团的工作人员发出,具体过程与应收账款询证函代为发出情况一致(胜通集团后安排将虚假回函给中天运)。第二、未对取得的回函进行评价,无法保证回函的可靠性。审计底稿中部分回函由胜通集团人员提供,部分回函附有邮寄至中天运的快递单,但由于审计人员未直接发出函证,无法保证回函来源于被询证者或经其授权。中天运将应付账款函证交由胜通集团代为发出的行为,导致其未能发现应付账款期末余额与供应商账面余额不符的异常情况,进而未能发现胜通集团利用胜通钢帘线、胜通化工虚构采购的事实。

中天运在应付账款实质性程序中,未对函证保持控制,实施函证程序的结果无法对应付账款提供可靠的审计证据,违反《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十八条、《中国注册会计师审计准则第1301号——审计证据》第十条、中国注册会计师审计准则第1312号——函证》第十四条、第二十三条。

上述违法事实,有相关审计报告、收费凭证及发票、相关审计底稿、财务报告、情况说明、当事人和相关人员询问笔录等证据证明。

我会认为,中天运的上述行为违反了2005年《证券法》第一百七十三条的规定,构成2005年《证券法》第二百二十三条所述的“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏”的行为。

签字注册会计师杨锡刚、张友富是中天运出具2013年度至2017年度虚假财务报表审计报告的直接负责的主管人员。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据2005年《证券法》第二百二十三条,我会决定:

一、对中天运会计师事务所(特殊普通合伙)责令改正,没收业务收入575万元,并处以1,150万元罚款;

二、对杨锡刚、张友富给予警告,并分别处以10万元罚款。

来源:北交所IPO实务

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线