-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2020

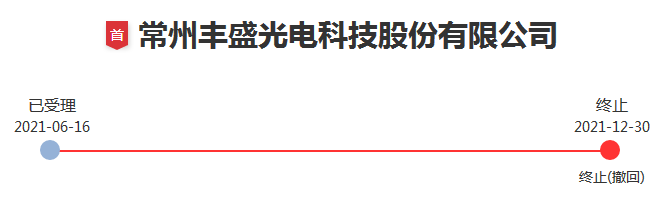

2021年12月23日,常州丰盛光电科技股份有限公司申请撤回发行上市申请文件。根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条,深交所决定终止对其首次公开发行股票并在创业板上市的审核。

常州丰盛光电科技股份有限公司主要从事光学级板材的研发、生产和销售,主要产品包括大尺寸液晶显示器和液晶电视导光板、液晶电视扩散板、照明扩散板以及平板灯背光模组。

公司实际控制人为吴昊、吴龙平,吴昊通过梅特利间接持有公司35.34%的股权,同时担任公司董事;吴龙平通过持有常州盛联、常州源丰以及梅特利的股权,间接持有公司8.86%的股权,同时担任公司法定代表人、董事长兼总经理。吴龙平、吴昊为父子关系,二人通过梅特利、常州盛联、常州源丰合计控制公司48.63%的表决权。

常州丰盛光电股份有限公司:

2021年6月16日,本所受理了你公司首次公开发行股票并在创业板上市的申请。2021年7月4日,你公司被随机抽取确定为现场检查对象。经查明,你公司在发行上市申请过程中存在以下违规情形:

一、未充分披露存货管理内部控制缺失的相关风险

现场检查发现,你公司存货管理缺乏有效的内部控制,成本核算真实性、准确性难以核实,招股说明书中未充分披露内部控制缺失相关风险。一是原材料领用方面,存在两类单据,财务入账使用的领料单并非原材料领用的原始单据;部分领料单存在规律性签名补签、代签等不合规情形。二是废料管理方面,2018年至2020年废料处置数量分别为1,117.86吨、1,219.83吨、1,060.81吨,但废料的产生、认定、入库、出库均未按照你公司内控要求留存任何记录,仅以发票作为废料处置入账的依据。库管员及仓储负责人均无法合理说明废料处置情况。三是ERP系统使用方面,不能及时准确反映存货收发存情况,库存商品明细未设置具体的产品和规格,无法将原材料消耗与产品直接对应;生产成本核算采用手工方式将生产工时、原材料消耗及制造费用与产品明细进行分配。

二、未充分披露研发投入相关内部控制缺失的相关风险

招股说明书(申报稿)显示,报告期内你公司研发投入主要包括材料费、研发人员薪酬等,其中材料费用投入占研发费用比例为79.35%、75.31%、69.98%。现场检查发现,你公司研发投入相关内部控制存在异常。一是原材料领用方面,原始领料单据中未见研发领料部分,研发中心提供的《技术通知单》单据记录的主料与后补《领料单》记录的领用数量差异较大。二是研发生产方面,发行人研发中试主要在生产车间开展,但生产车间未见研发相关的记录。三是废料处置方面,你公司未提供废料产生、处置的相关记录,研发环节相关人员无法合理说明废料处理情况,废料处置单价明显低于同期你公司子公司及同行业可比公司的价格。

三、存在会计核算不规范的情形

现场检查发现,你公司存在会计核算不规范情形。一是你公司内销产品收入确认政策为与客户对账确认收入,因对账期和会计期间不一致导致年末部分已收货未对账的业务未确认收入。2018年至2020年跨期金额分别为1,441.88万元、1,508.12万元、991.34万元。二是部分运费发票开具不及时,导致年末存在运输事项但运费结算不及时形成运费跨期,2018年至2020年跨期金额为102.49万元、130.42万元、126.27万元。三是报告期内客户退货金额合计593.48万元,但你公司对该部分退货未冲减销售收入,而以向客户外购半成品的方式由客户开具销售发票处理退货,导致销售收入、生产成本均少量虚增。

四、招股说明书关于收入分类信息披露不准确

招股说明书(申报稿)显示,报告期内你公司主营业务收入按销售模式分为内销、深加工结转、直接出口三类,并分类披露了具体金额。现场检查发现,你公司2020年收入分类金额记录有误,其中深加工结转收入少计7,136.01万元,内销收入多计7,136.01万元,导致招股说明书关于收入分类的金额、占比相关信息披露不准确。

你公司作为发行上市申请文件信息披露的第一责任人,未充分提示存货管理、研发投入内部控制缺失的相关风险,存在收入和运费跨期、退货未冲减销售收入等会计核算不规范的情形,招股说明书关于收入分类信息披露不准确,违反了《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第十五条、第二十八条的规定。

鉴于上述事实和情节,根据《审核规则》第七十二条、第七十四条和《深圳证券交易所自律监管措施和纪律处分实施办法》等有关规定,本所上市审核中心决定对你公司采取书面警示的自律监管措施。

你公司应当引以为戒,严格遵守法律、法规和本所业务规则的规定,诚实守信、规范运作,保证发行上市申请文件和信息披露的真实、准确、完整。

深圳证券交易所上市审核中心

2022年5月31日

关于对签字会计师戴*忠、王*竹的监管函

戴*忠、王*竹:

2021年6月16日,本所受理了常州丰盛光电股份有限公司(以下简称发行人)首次公开发行股票并在创业板上市的申请。2021年7月4日,发行人被随机抽取确定为现场检查对象。经查明,你们在担任项目签字会计师的过程中,存在以下违规行为:

一、未充分关注发行人存货管理存在的内控缺失情形

现场检查发现,发行人存货管理相关内部控制存在异常情况,成本核算真实性、准确性难以核实。一是原材料领用方面,发行人存在两类单据,财务入账使用的领料单并非原材料领用的原始单据;部分领料单存在规律性签名补签、代签等不合规情形。二是废料管理方面,2018年至2020年,发行人废料处置数量分别为1,117.86吨、1,219.83吨、1,060.81吨,但废料的产生、认定、入库、出库均未按照内控要求留存任何记录,仅以发票作为废料处置入账的依据;库管员及仓储负责人均无法合理说明废料处置情况。三是ERP系统使用方面,发行人ERP系统不能及时准确反映存货收发存的情况,库存商品明细未设置具体的产品和规格,无法将原材料消耗与产品直接对应;生产成本核算采用手工方式将生产工时、原材料消耗及制造费用与产品明细进行分配。你们未充分关注发行人存货管理内控缺失的异常情况,未充分获取发行人相关原始记录进行核对验证,未充分关注ERP系统在内控管理中存在缺陷的情形。

二、对发行人研发投入相关核查工作不到位

招股说明书(申报稿)显示,报告期内发行人研发投入主要包括材料费、研发人员薪酬等,其中材料费用投入占研发费用比例分别为79.35%、75.31%、69.98%。现场检查发现,发行人研发投入相关内部控制存在异常。一是原材料领用方面,原始领料单据中未见研发领料部分,研发中心提供的《技术通知单》单据记录的主料与后补《领料单》记录的领用数量差异较大。二是研发生产方面,发行人研发中试主要在生产车间开展,但生产车间未见研发相关的生产记录。三是废料处置方面,发行人未提供废料产生、处置的相关记录,研发环节人员无法合理说明废料处理的情况,废料处置单价明显低于同期子公司及同行业可比公司的价格。你们未充分关注发行人研发投入内部控制存在的异常情况,未核对验证发行人研发原材料领用原始记录、生产记录及研发废料处置的真实性等,相关核查工作不到位。

三、未充分关注发行人会计核算不规范情形

现场检查发现,发行人存在会计核算不规范的情形。一是发行人内销产品收入确认政策为与客户对账确认收入,因对账期间和会计期间不一致导致年末存在部分已收货未对账的业务未确认收入,形成收入跨期。2018年至2020年跨期金额分别为1,441.88万元、1,508.12万元、991.34万元。

二是部分运费发票开具不及时,导致年末存在运输事项但运费未及时结算,形成运费跨期。2018年至2020年跨期金额分别为102.49万元、130.42万元、126.27万元。三是报告期内发行人客户退货金额合计593.48万元,但发行人对该部分退货未冲减销售收入,而以向客户外购半成品的方式由客户开具销售发票处理退货,导致生产成本、销售收入均少量虚增。你们未充分关注发行人内销收入确认方式、运费发票开具不及时导致的收入、运费跨期情况,以及因退货未冲减销售收入导致销售收入、生产成本虚高情况。

四、收入分类统计错误导致相关信息披露不准确

招股说明书(申报稿)显示,报告期内发行人主营业务收入按销售模式分为内销、深加工结转、直接出口三类,并分类披露了具体金额。经检查会计师工作底稿,你们对发行人2020年收入分类金额记录有误,深加工结转收入少计7,136.01万元,内销收入多计7,136.01万元,导致招股说明书披露的收入分类金额不准确。

戴*忠、王*竹作为项目签字会计师,未履行勤勉尽责义务,按照《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》等执业规范的要求,对发行人存货管理及研发投入相关内部控制、会计核算不规范情形等异常情形履行特别注意义务并审慎核查,违反了《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第三十一条的规定。

鉴于上述违规事实及情节,根据《审核规则》第七十二条、七十四条的规定,本所上市审核中心决定对你们采取书面警示的自律监管措施。

你们应当引以为戒,严格遵守法律法规、会计师执业准则和本所业务规则等规定,诚实守信、勤勉尽责,切实提高执业质量,审慎发表专业意见,保证招股说明书中与自身专业职责有关的内容及出具文件的真实、准确、完整。

深圳证券交易所上市审核中心

2022年5月31日

关于对保荐代表人赵*斌、王*的监管函

赵*斌、王*:

2021年6月16日,本所受理了华安证券股份有限公司(以下简称华安证券)推荐的常州丰盛光电股份有限公司(以下简称发行人)首次公开发行股票并在创业板上市申请,你们为华安证券指定的项目保荐代表人。2021年7月4日,发行人被随机抽取确定为现场检查对象。经查明,你们履行保荐职责不到位,存在以下违规情形:

一、未充分关注发行人存货管理存在内控缺失情形

现场检查发现,发行人存货管理相关内部控制存在异常情况,成本核算真实性、准确性难以核实。一是原材料领用方面,发行人存在两类单据,财务入账使用的领料单并非原材料领用的原始单据;部分领料单存在规律性签名补签、代签等不合规情形。二是废料管理方面,2018年至2020年,发行人废料处置数量分别为1,117.86吨、1,219.83吨、1,060.81吨,但废料的产生、认定、入库、出库均未按照内控要求留存任何记录,仅以发票作为废料处置入账的依据;库管员及仓储负责人均无法合理说明废料处置情况。三是ERP系统使用方面,发行人ERP系统不能及时准确反映存货收发存的情况,库存商品明细未设置具体的产品和规格,无法将原材料消耗与产品直接对应;生产成本核算采用手工方式将生产工时、原材料消耗及制造费用与产品明细进行分配。你们未充分关注发行人存货管理内控缺失的异常情况,未充分获取发行人相关原始记录进行核对验证,未充分关注ERP系统在内控管理中存在缺陷的情形。

二、对发行人研发投入相关核查工作不到位

招股说明书(申报稿)显示,报告期内发行人研发投入主要包括材料费、研发人员薪酬等,其中材料费用投入占研发费用比例分别为79.35%、75.31%、69.98%。现场检查发现,发行人研发投入相关内部控制存在异常。一是原材料领用方面,原始领料单据中未见研发领料部分,研发中心提供的《技术通知单》单据记录的主料与后补《领料单》记录的领用数量差异较大。二是研发生产方面,发行人研发中试主要在生产车间开展,但生产车间未见研发相关的生产记录。三是废料处置方面,发行人未提供废料产生、处置的相关记录,研发环节人员无法合理说明废料处理的情况,废料处置单价明显低于同期子公司及同行业可比公司的价格。你们未充分关注发行人研发投入内部控制存在的异常情况,未核对验证发行人研发原材料领用原始记录、生产记录及研发废料处置的真实性等,相关核查工作不到位。

三、未充分关注发行人会计核算不规范情形

现场检查发现,发行人存在会计核算不规范的情形。一是发行人内销产品收入确认政策为与客户对账确认收入,因对账期间和会计期间不一致导致年末存在部分已收货未对账的业务未确认收入,形成收入跨期。2018年至2020年跨期金额分别为1,441.88万元、1,508.12万元、991.34万元。二是部分运费发票开具不及时,导致年末存在运输事项但运费未及时结算,形成运费跨期。2018年至2020年跨期金额分别为102.49万元、130.42万元、126.27万元。三是报告期内发行人客户退货金额合计593.48万元,但发行人对该部分退货未冲减销售收入,而以向客户外购半成品的方式由客户开具销售发票处理退货,导致生产成本、销售收入均少量虚增。你们未充分关注发行人内销收入确认方式、运费发票开具不及时导致的收入、运费跨期情况,以及因退货未冲减销售收入导致销售收入、生产成本虚高情况。

四、收入分类统计错误导致信息披露不准确

招股说明书(申报稿)显示,报告期内发行人主营业务收入按销售模式分为内销、深加工结转、直接出口三类,并分类披露了具体金额。经检查保荐工作底稿,保荐人对发行人2020年收入分类金额记录有误,深加工结转收入少计7,136.01万元,内销收入多计7,136.01万元,导致招股说明书披露的收入分类金额不准确。

你们作为项目保荐代表人,未对发行上市申请文件进行全面核查验证,未严格按照《保荐人尽职调查工作准则》等执业规范的要求,充分关注发行人存货管理内控缺失、会计核算不规范等情形,对发行人研发投入、收入分类等事项核查工作不到位。上述行为违反了《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第三十条的规定。鉴于上述事实和情节,根据《审核规则》第七十二条、第七十四条和《深圳证券交易所自律监管措施和纪律处分实施办法》等有关规定,本所决定对你们采取书面警示的监管措施。

你们应当引以为戒,严格遵守法律法规、本所业务规则和保荐业务执业规范的规定,遵循诚实、守信、勤勉、尽责的原则,认真履行保荐代表人职责,切实提高执业质量,保证招股说明书和出具文件的真实、准确、完整。

深圳证券交易所

2022年5月31日

来源:北交所IPO实务

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线