-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

在我国A股证券市场,财务舞弊与会计信息披露相生相伴、屡禁不止,财务舞弊广受学界和业界的关注。财务舞弊有哪些类别及外部特征?财务舞弊样本公司主要采用哪些手法?财务舞弊有哪些异常识别特征?这些都是构建财务舞弊识别模型需要解决的问题。基于此,本文选取和整理2007年至2018年6月期间因财务舞弊被中国证监会处罚的87家上市公司的相关资料,对财务舞弊类别、手法及趋势等信息进行分类统计和分析,提炼与财务舞弊识别相关的财务特征与非财务特征。

一、样本选择和分析方法

本文的财务舞弊样本公司主要来源于证监会的处罚公告,具体的数据来源于WIND数据库。样本选择系从WIND数据库中导出2007年至2018年6月期间A股上市公司违规事件,并针对“违规类型”和“具体违规行为”字段进行手工处理,筛选出符合“财务舞弊”的样本上市公司78家,其中有3家上市公司存在重复舞弊的情况;本文还从证监会等公开网站中收集涉及财务舞弊行为的9家IPO公司,这9家公司因为财务舞弊最终未能成功上市。通过分析这87家上市公司的财务舞弊样本(以下简称样本公司),得以窥见财务舞弊的特征。在分析方法上,本文主要借鉴COSO《1998-2007舞弊财务报告》的分析框架,也借鉴美国注册舞弊审查师协会(ACFE)《2018年职业舞弊与贪污全球报告》的研究思路。本文是中国财务舞弊研究中心构建“五维度”(财务税务维度、行业业务维度、公司治理维度、内部控制维度和数字特征维度)财务舞弊识别模型的前期研究成果。

二、样本描述性统计

(一)行业分布特征

如表1所示,制造业、农林牧渔业的上市公司涉及财务舞弊的较多,分别达到51家和11家,从相对数看,财务舞弊占比最高的分别是交通运输仓储业(22.22%)、住宿和餐饮业(11.11%)和农林牧渔业(8.4%)。

(二)地区分布特征

如表2所示,总体而言,经济欠发达地区的上市公司发生财务舞弊占比明显高于经济发达地区的上市公司。

(三)经营规模特征

笔者选取样本公司舞弊发生年度的前一年财务报表进行统计分析,结果如表3所示。样本公司的收入规模特征为10亿元以下居多、占比78%;净利润规模3 000万元以下(含亏损)的上市公司占比为61%,5 000万元~1亿元净利润的上市公司家数亦高达21%。

(四)舞弊金额特征

如表4所示,样本公司舞弊金额为5 000万元以上的占比为72.41%、造假金额在1亿元以上的占比为54.02%。

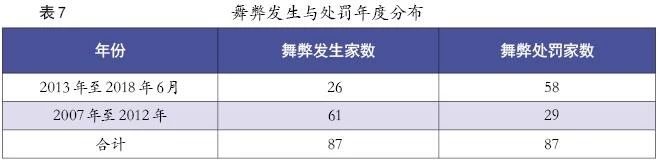

(五)舞弊时间特征

表5列示了样本公司发生舞弊的年度分布情况,除了最近几年的财务舞弊可能尚未被发现(由表6可知,一家公司从舞弊发生到被监管处罚的间隔周期一般需要3年以上)外,2013年之后,财务舞弊处罚家数占比为66.67%(表7)。

(六)审计意见分布特征

如表8所示,外部审计在识别财务舞弊方面发挥作用十分有限。审计师在上市公司实施财务舞弊的前一年,出具的大多数(79.17%)审计意见是标准无保留意见,仅有20.83%左右的非标审计意见表示了一定质疑。进一步分析表明,即使在舞弊发生当年度,审计师出具标准无保留意见审计报告的比例不降反升、由79.17%提高至80.25%,仅有1家上市公司被出具了无法表示意见的审计报告。

(一)舞弊科目/类型特征

从表9可以看出,财务舞弊主要集中在对利润表的粉饰和操纵上,其中:收入舞弊成为财务舞弊的“重灾区”,占比为65.52%(这与COSO《1998-2007年舞弊财务报告》的发现如出一辙,在此期间,涉及收入舞弊的上市公司占全部样本公司的60%以上);费用和成本舞弊成为财务舞弊的第二、第四大类型,占比分别为26.44%和12.64%。特别令人关注的是,资产负债表上的货币资金舞弊已然成为财务舞弊的第三大类型,占比高达22.99%。

笔者还注意到存在同一家上市公司采用多种舞弊类型进行业绩操纵的趋势,87家样本公司共计涵盖138种舞弊类型,平均每家公司为1.58种。除了常规的收入、成本费用舞弊之外,货币资金、投资收益、营业外收入、减值等科目亦成为管理层操纵业绩的对象。

(二)收入舞弊手法特征

笔者将收入舞弊区分为会计操纵和交易造假两种类型。会计操纵类主要表现为上市公司管理层通过选择对自身更有利的会计判断,以达到操纵业绩的目标,最常见的就是提前确认收入。交易造假类主要表现为上市公司管理层虚构交易以达到虚增收入的目标,最常见的是通过关联方客户或者隐性关联方,串通合谋虚构业务和收入。如表10所示,样本公司的财务舞弊以交易造假类为甚,占比高达75%。

(二)费用舞弊手法特征

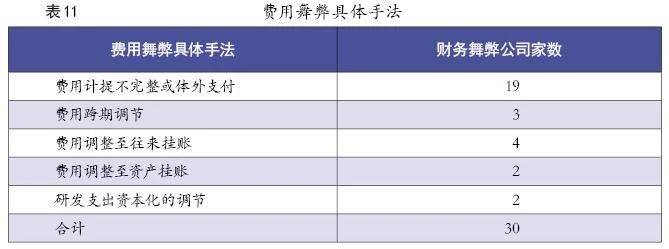

如表11所示,费用舞弊的传统手法为费用体外化、跨期调节及往来挂账等。笔者注意到费用舞弊呈现往长期资产科目(如在建工程、长期待摊费用)挂账趋势,加大了识别财务舞弊的难度。

(三)货币资金舞弊手法特征

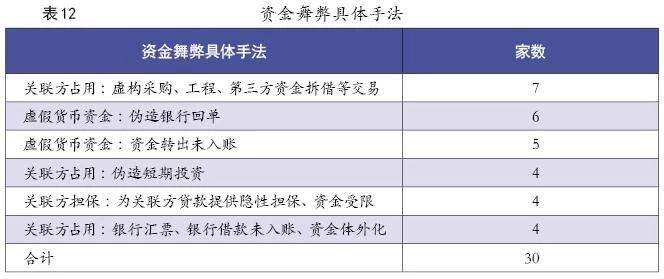

如表12所示,货币资金舞弊主要涉及关联方资金占用,或者为掩盖收入舞弊行为而虚构货币资金,特别是关联方资金占用,占比高达63.33%。

(四)成本舞弊手法特征

如表13所示,成本舞弊手法较为单一,但具有一定的行业依赖性。例如农业类上市公司,其存货投入产出率较难验证,人为调减当期产成品成本的概率较高。又如设备制造业、信息技术服务业等采用完工百分比法的上市公司,由于高度依赖于对完工进度的估计,发生成本舞弊的概率亦较高。

四、财务舞弊公司的异常识别特征

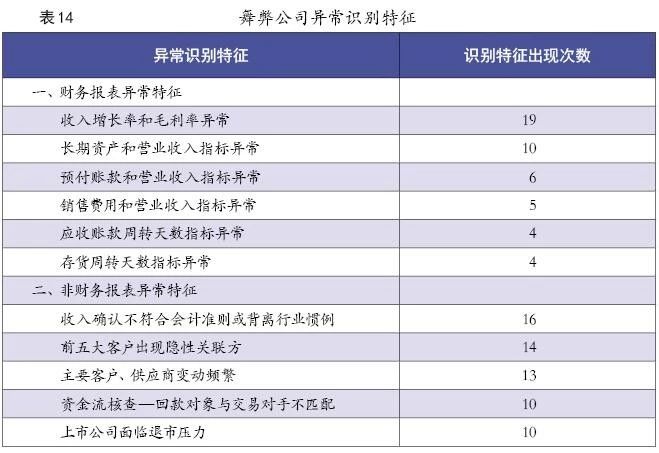

本文基于财务报表分析及舞弊识别视角,对样本公司的财务异常特征和非财务异常特征进行统计分析。如表14所示,在财务报表异常特征中,收入增长率、毛利率、长期资产增长率、预付账款增长率、销售费用收入占比等科目和指标异常出现次数最多。在非财务报表异常特征中,滥用收入确认会计政策、前五大客户出现隐性关联方等非财务特征出现次数最多。

笔者进一步关注到,上述财务与非财务异常特征之间并不是相互独立的关系,往往以组合形式出现在同一个财务舞弊上市公司中,该组合特征为后续搭建财务舞弊识别框架提供了启示。例如在出现较多的收入增长率和毛利率异常的类型中,有一种情况是一家上市公司收入增长率异于行业趋势(如行业处于周期性低谷、但该上市公司收入反而大幅增加)。此时,可以结合其他非财务报表特征组合分析,以识别财务舞弊,如核查其新增重要客户和供应商是否为关联方或者隐性关联方,是否通过会计操纵改变收入核算方法,收入增长是否伴随着长期资产的异常增加等。

五、结论与启示

本文的分析表明,发生在制造业和农林牧渔业的上市公司财务舞弊案件较多;经济欠发达地区的财务舞弊高于经济发达地区;经营规模越小的上市公司更容易发生财务舞弊;财务舞弊被发现的“滞后周期”约为3~5年;外部审计在发现财务舞弊方面的作用十分有限;利用关联方和虚构交易操纵收入是上市公司最常用的舞弊手法;虚构货币资金收支掩盖财务舞弊痕迹的做法日趋普遍;收入和毛利率异常是最有效的财务识别特征,滥用收入确认会计政策与前五大客户出现隐性关联方是最有效的非财务识别特征,财务与非财务识别特征之间并不是相互独立的关系,往往以组合形式出现在同一家财务舞弊上市公司中。

上述分析结论的主要启示包括:(1)财务舞弊发生的频率与行业特性有关,制造业和农林牧渔业的上市公司,由于存货与在建工程等资产难以核实,购销环节较为复杂,成为财务舞弊高发区。(2)财务舞弊与经济发达程度存在反比关系,经济越不发达的地区,市场化程度越低的地区,其上市公司要达到全国“一刀切”的上市和再融资标准或维持上市资格难度较大,越有可能诉诸于财务舞弊。(3)财务舞弊与企业规模成反比关系,企业规模越小,不相容职责越难分离,所有者与经营者越有可能合二为一和逾越内控,财务舞弊的机会也就越大。(4)操纵收入是上市公司惯用的伎俩,利用或隐瞒关联方甚至通过非关联方串通合谋虚构业务和收入的情况越来越普遍,增大了监管部门和会计师事务所发现财务舞弊的难度。(5)通过虚构货币资金收支的“假账真做”现象日趋普遍,更具隐秘性,加大对货币资金的核查力度,有助于提高发现财务舞弊的概率。(6)常规的外部审计在发现财务舞弊方面的成效十分有限,非标准审计意见在财务舞弊年度不降反升,说明构建财务与业务相结合、会计数据与大数据相结合的财务舞弊识别模型确有必要。

▷作者:黄世忠 | 厦门国家会计学院院长;叶钦华 | 厦门大学会计系;徐珊 | 厦门天健咨询有限公司

▷来源:《财务与会计》2019年第10期

▷责任编辑:刘霁

▷值班编辑:任宇欣 李斐然

▷版式设计:刘莹

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线