-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2561

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2246

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2203

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2156

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1016

发布日期:2022-08-25浏览次数:970

发布日期:2022-05-13浏览次数:970

发布日期:2022-12-01浏览次数:926

发布日期:2022-05-13浏览次数:921

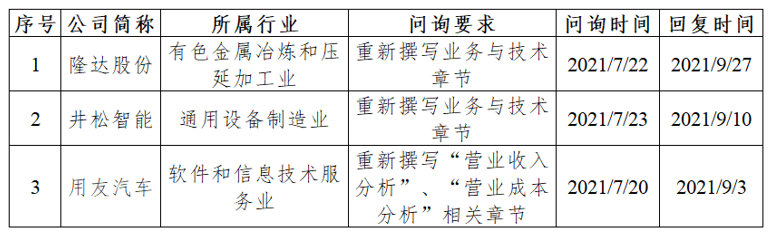

截至2021年9月27日,科创板本月已经出现3家申报企业在首轮问询中被要求对招股说明书中重要章节进行重新撰写。其中,2家企业被要求重新撰写“业务与技术”章节,1家企业被要求重新撰写“营业收入分析”、“营业成本分析”相关章节的内容。以上案例中,我们看出两点警示:“业务与技术”的描述重点需要与公司产品销售收入结构相匹配,客观反映公司业务情况;“营业收入/成本分析”不能以定性分析代替定量分析。

1首轮问询要求

(1)隆达股份

(2)井松智能

(3)用友汽车

2重新撰写原因分析

(1)隆达股份

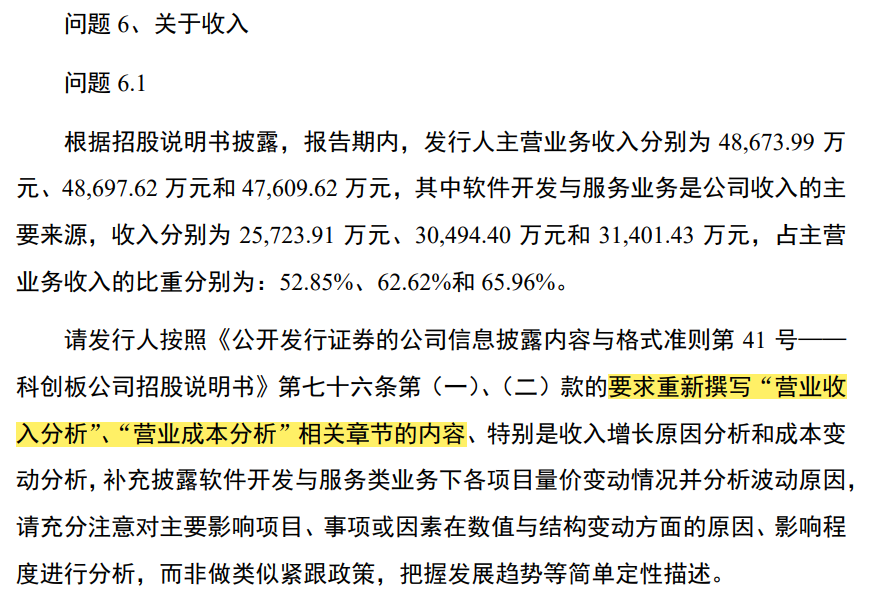

隆达股份专注于航空航天和燃气轮机等领域用高品质高温合金业务,同时,公司深耕高性能合金管材业务,产品主要用于船舶、核电、石油化工、电力、轨道交通和海水淡化等领域。

报告期内,隆达股份的营业收入5.82亿元、5.66亿元、5.40亿元,增速为-2.75%、-4.59%;扣非归母净利润为-0.28亿元、-0.17亿元、0.11亿元,实现了净利润由负转正。

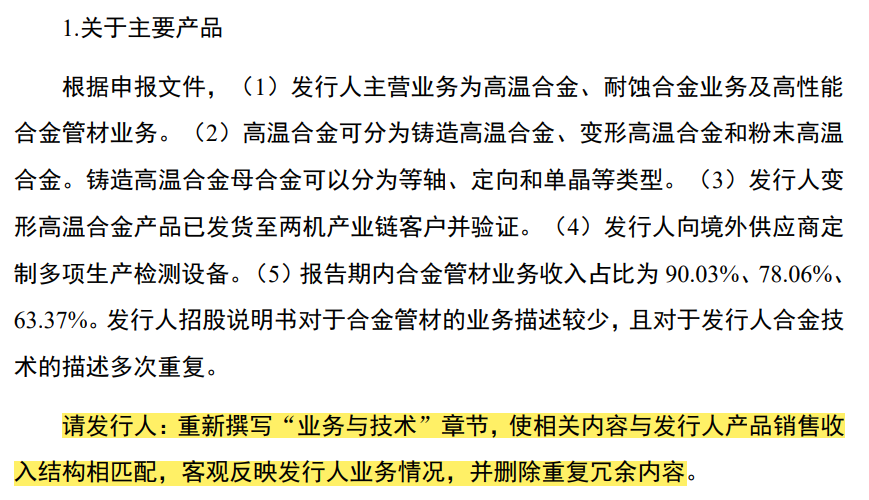

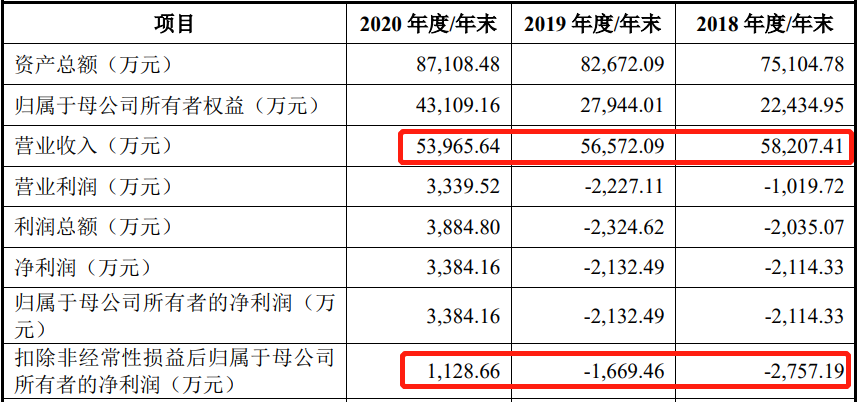

报告期内,发行人以主营业务为主,其主营业务收入占营业收入维持在97%以上。报告期内,合金管材业务收入对主营业务收入贡献较高,占比分别为90.03%、78.06%、63.37%,毛利贡献也存在下滑趋势。

2020年度,隆达股份的主营收入中合金管材业务占比超60%,收入贡献较为强劲,同时,高温合金及耐蚀合金业务毛利持续上涨,贡献近60%的主营业务毛利。

发行人招股说明书对于合金管材的业务描述较少,且对于发行人合金的技术描述多次重复。这一点仅从发行人对主营业务的篇幅描述就很容易看出来差距。

据公司招股说明书显示,“第六节业务与技术”中“主营业务的基本情况”章节,发行人针对高温合金业务进行了重点描述,包括其技术水平、行业地位(产业链及承担的国家项目)等,描述字数达到3,773个字;针对合金管材业务进行了简单描述,描述字数仅351个字。

在所属行业基本情况章节中,发行人对高温合金材料行业基本情况、高温合金的应用领域和发展态势、发行人取得的科技成果与产业深度融合的具体情况等三大方面对高温合金业务进行了重点描述,字数长达12,974个字;针对合金管材行业的基本情况描述仅722个字。

从招股说明书中可以看出,发行人目前的发展重心转移至高温合金业务,对合金管材业务采取整体收缩、结构优化的策略。但根据此次问询要求可以看出,招股书中“业务与技术”章节的描述应当与发行人目前的产品销售收入结构相匹配,客观反映公司业务情况。

(2)井松智能

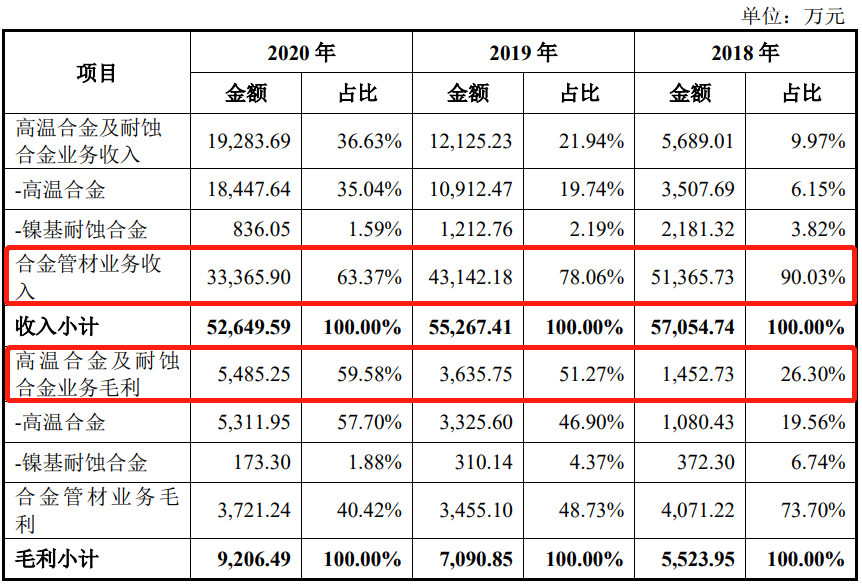

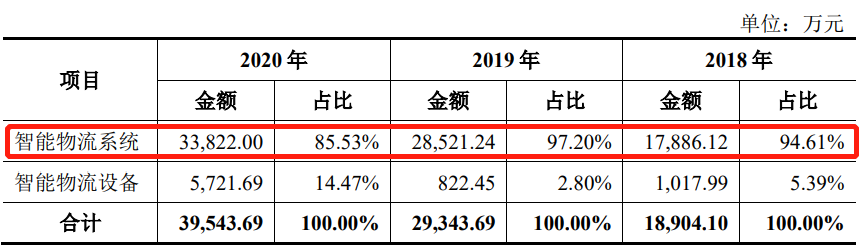

井松智能专注于智能物流设备、智能物流软件与智能物流系统的研发、设计、制造与销售,为下游客户提供智能物流整体解决方案。报告期内,发行人主营业务收入占营业收入比例维持在97%以上。

报告期内,发行人营业收入为1.94亿元、3.00亿元、4.02亿元,增速为54.64%、34.00%;扣非归母净利润为-9.86万元、1,983.43万元、5,025.37万元,公司不仅实现扭亏为盈,净利润还保持高速增长,报告期间,增长超500倍。

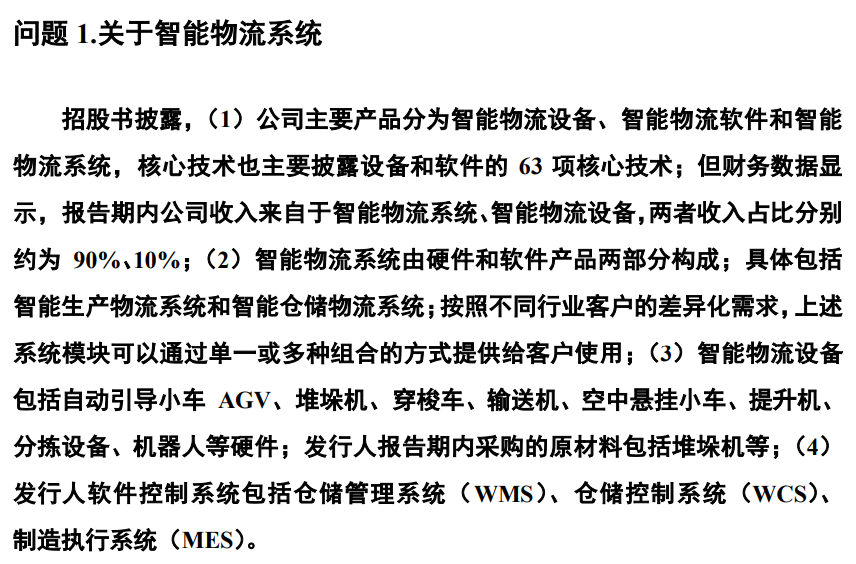

报告期内,发行人智能物流系统收入占主营业务收入的比例分别为94.61%、97.20%、85.53%,是公司主营业务收入的主要来源;智能物流设备收入占主营业务收入的比例分别为5.39%、2.80%、14.47%,2020年的销售额与销售占比均增长较快。

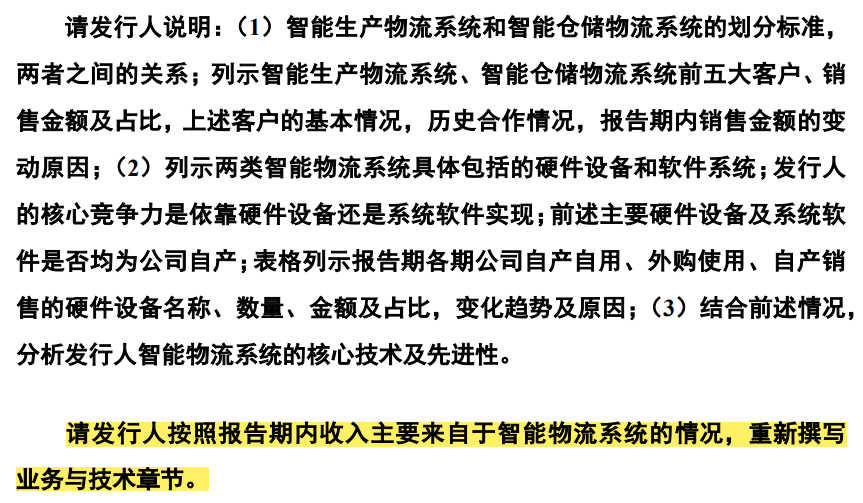

据招股书显示,智能物流设备是实物基础,智能物流软件系统是控制中心,智能物流设备和智能物流软件系统之间相互融合、高度集成,二者柔性组合形成智能物流系统后交付给客户。智能物流系统按照功能主要可以分为智能生产物流系统、智能仓储物流系统等。

通过阅读招股书,笔者发现发行人同样存在“业务和技术”章节中对智能物流设备及智能物流装备整体行业的描述较多,但对其营收主要来源——智能物流软件系统的描述不够突出的问题。

(3)用友汽车

用友汽车成立于2003年,自设立以来,公司主营业务一直聚焦于汽车行业营销与后市场服务领域,为客户提供相关软件产品及服务。

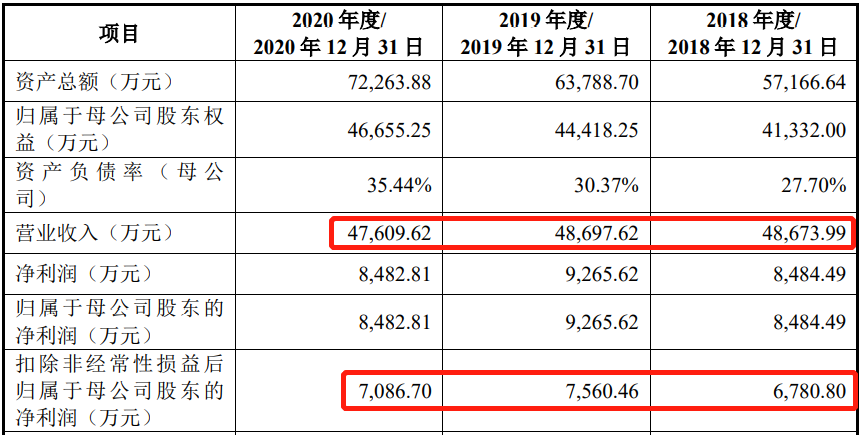

报告期内,发行人营业收入为4.87亿元、4.87亿元、4.76亿元,2019年两期波动幅度极小,2020年收入下降2.26%;扣非归母净利润为0.68亿元、0.76亿元、0.71亿元,增幅为11.76%、-6.58%。

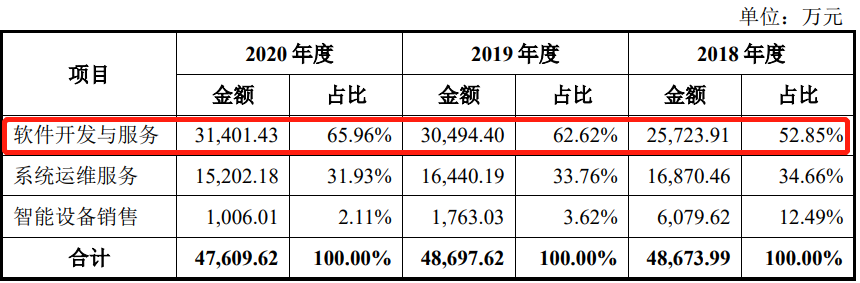

报告期内,发行人收入均为主营业务收入。软件开发与服务业务是公司收入的主要来源,分别为2.57亿元、3.05亿元和3.14亿元,占主营业务收入的比重也呈上升趋势,分别52.85%、62.62%和65.96%。2019年软件开发与服务业务收入增加较多,主要原因是车主服务平台收入的增加以及新增新能源客户带来收入增加。

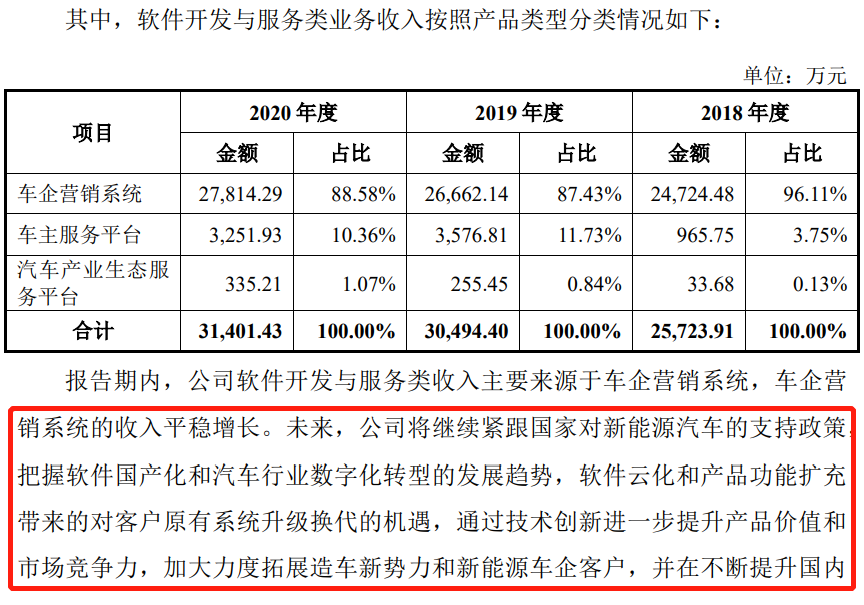

发行人在招股说明书中“营业收入分析”章节中,软件开发与服务业务收入按产品类型分析中,未对产品类型分布进行量化分析及波动分析,而是对公司未来发展方向进行了大量文字描述。

监管部门在首轮问询中直接明确指出,要求发行人对收入增长原因分析和成本变动分析重新撰写,要求补充披露软件开发与服务类业务下各项目量价变动情况并分析波动原因,请充分注意对主要影响项目、事项或因素在数值与结构变动方面的原因、影响程度进行分析,而非做类似紧跟政策,把握发展趋势等简单定性描述。

3小结

通过以上三个案例的分享,可以给我们至少两点警示。

(1)针对招股书中“业务与技术”部分,发行人的描述重点应当与其产品销售收入结构相匹配,客观反映公司业务情况。不能单纯因为未来业务发展重点转移或者产品所属行业对论证科创属性更加有利,就对报告期内营收占比少的业务进行赘述。

(2)针对招股书中“营业收入/成本分析”部分,发行人的描述应当关注其变动原因、影响程度,结构变化等对相关项目进行定量分析,而不能依靠定性分析代替定量分析。

来源:IPO头版

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线