-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2561

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2246

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2203

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2156

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1016

发布日期:2022-08-25浏览次数:970

发布日期:2022-05-13浏览次数:970

发布日期:2022-12-01浏览次数:926

发布日期:2022-05-13浏览次数:921

在IPO审核中,历次股权变动以及股东背景的核查都属于重中之重,目的就是为了防止通过股权进行利益输送。

随着业务实践的不断发展,IPO股东穿透的核查要点也从最初的股份权属是否清晰、股东人数是否超200人等,逐步拓展至是否存在三类股东、份额持有人的适格性,再延伸至严查突击入股、违规入股、是否存在证监系统人员入股等方面。

核查任务不断增加,核查难度不断增大,也体现了审核部门对于股东穿透核查工作的高度重视。鉴于股东穿透核查的重要性,牛牛研究中心分析梳理如下。

01

严查“影子股东”

监管加大股东穿透核查力度

近年来,随着我国经济持续健康发展,资本市场规模不断扩大、融资功能不断增强,越来越多的投资者积极参与股权投资,在支持拟上市企业规范发展的同时,通过资本市场分享改革发展的红利。

但在实践中,也出现了部分投资者通过股权代持、多层嵌套机构股东间接持股等方式,隐藏在拟上市企业名义股东背后,形成“影子股东”。此类投资者通过权钱交易、利益输送等方式,在企业临近上市前入股或低价取得股份,静待企业上市即可获取巨额收益。

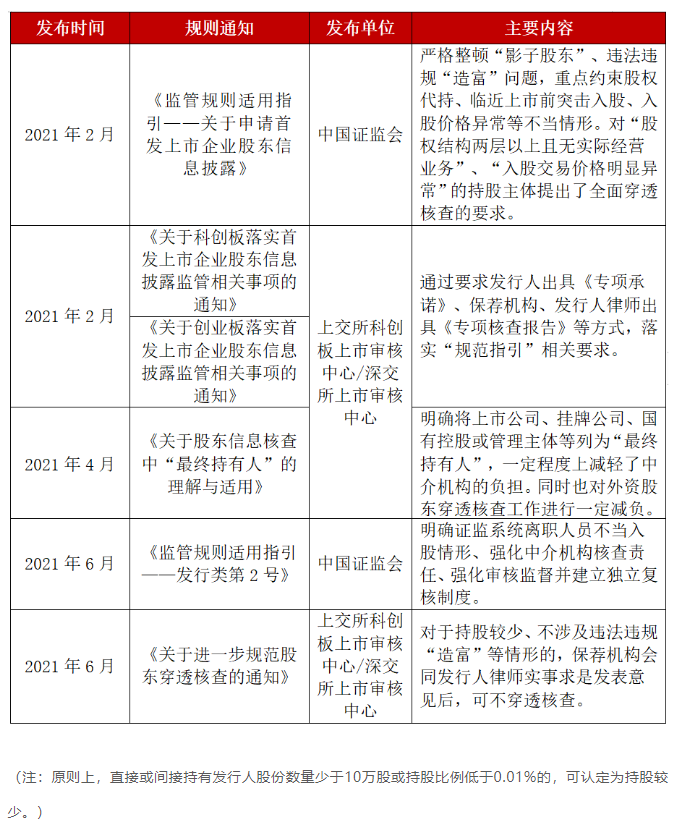

针对此类情形,证监会于2021年2月发布《监管规则适用指引——关于申请首发上市企业股东信息披露》(以下简称“《指引》”),首次规定关于拟上市公司股东信息披露的总体要求,对股权代持、突击入股、入股价格异常等问题进行集中整治。

紧接着,上交所、深交所也积极响应和具体落实《指引》,明确中介机构核查和信息披露的要求。

自此,IPO股东穿透核查工作有了更为明确、更为严格的标准。

通读《指引》,可将《指引》中11条规定的主要内容概括如下。

1、重申发行人股东适格性的原则要求。要求发行人股东在提交申请前依法清理股权代持,明确发行人应披露其股东主体资格符合国家相关规定,不存在违规持股情形。

2、加强临近上市前入股行为的监管。要求提交申请前12个月内入股的新股东锁定股份36个月,并要求中介机构全面披露和核查新股东相关情况。

3、加强对入股交易价格明显异常的自然人股东和多层嵌套机构股东的信息穿透核查。要求中介机构穿透核查上述两类股东的基本情况、入股背景、资金来源等信息,说明是否存在违反股东适格性要求、股权代持等情形。要求发行人说明相关自然人股东和多层嵌套的最终自然人股东基本情况等信息。

4、进一步压实中介机构责任。要求中介机构不简单以机构或个人承诺作为依据,重点对入股价格异常股东、临近上市前入股股东进行核查。

5、注重形成监管合力。发行人股东存在涉嫌违规入股、入股交易价格明显异常等情形的,可就反洗钱管理、反腐败要求等方面征求有关部门意见,共同加强监管。

02

两大方式核查股东人数

一穿到底或更为稳妥

在股东人数穿透核查的实践过程中,多数企业选择“一穿到底”的穿透核查方式,这似乎已成为了大势所趋。

那么,何为“一穿到底”呢?

对于拟上市企业而言,股东人数穿透计算方式主要有两种:“规则穿透”与“一穿到底”,具体如下。

一、规则穿透

采用此种计算方式的企业在进行IPO时,对于“持股平台”并非以是否“非单纯以持股为目的”作出区分,而是按照除“依法设立(运行)的员工持股计划、履行备案登记的私募基金、资管计划以及其他金融计划”外,其余持股平台不论具体情形均穿透至最终持股自然人、国有出资单位或上市公司的方式进行穿透核查并以此计算股东人数。

具体来看,持股自然人穿透核查,人数累加;核心员工通过设立持股平台间接持股的,需要穿透累加;合伙企业就是为了持股而成立的,有故意规避200人限制的嫌疑,需要穿透累加;普通私募股权基金、资产管理计划、理财产品、员工持股计划,股东追溯到自然人、国有出资单位或上市公司,穿透累加;普通外部激励人员穿透核查,穿透累加。

特殊计算规则:依法设立、运行的员工持股计划、履行备案登记的私募基金、资管计划以及其他金融计划等可以按照1名股东计算人数;符合“闭环原则”的持股平台可以按照1名股东计算人数;非单纯以持有拟上市主体股份为目的的持股平台(合伙企业、公司)不属于明文规定需要穿透核查的“持股平台”,按1名股东计算人数。

案例:据新特电气2022年4月发布的招股说明书,可看出新特电气采用了“规则穿透”的股东人数核查方式。

截至该招股说明书出具日,公司共有直接持股股东134名,包括自然人股东129名,机构股东5名。5名机构股东均不属于契约性基金、信托计划、资产管理计划等“三类股东”。

在5名机构股东中,2名为依法备案的私募基金且非仅为对发行人进行投资而设立,因此各按1名股东计算;另外3名为自然人投资的有限公司,穿透至自然人后人数为3人。综上,经穿透计算后,公司股东人数合计为134人,未超过200人。

二、一穿到底

由于遵守“规则穿透”需要一定的企业条件,并且申请符合监管要求的员工持股计划、资产管理计划等都需要时间和流程步骤,因此部分企业出于谨慎角度考虑,在知晓“依法设立的员工持股计划、履行备案登记的私募基金、资管计划以及其他金融计划”等的特别条款后,将已备案的私募基金或公司中“单纯以持有拟上市主体股份为目的的合伙企业、公司”等持股平台亦进行穿透计算,俗称“一穿到底”。

在“一穿到底”的计算方式中,不特定向一家公司投资的合格机构投资者,就不需要穿透计算,其他情况都需要穿透计算。

具体来看,核心员工通过设立持股平台间接持股的,需要穿透累加;合伙企业作为发行人股东一般认定为1人,但该合伙企业就是为了持股而成立的,有故意规避200人限制的嫌疑,需要穿透累加;私募股权基金专门为投资发行人而设立的,股东要追溯至最终自然人穿透累加,如果该基金不是专门投向一家公司的,则不用穿透累加;资管计划、理财产品一般都是专门投向某一家公司的,要穿透至最终出资人,累加计算。

实际上,“一穿到底”的穿透计算方式较前述的“规则穿透”更为严格,拟上市企业采取此种方式可能会更加稳妥。

案例:某拟上市医疗耗材生产制造商在对股东人数核查时采用“一穿到底”的方式。

该企业的股权结构由67位自然人股东、3名企业股东构成。在实际穿透过程中,考虑到上市规划和审慎原则,企业将由于历史原因导致的1人代持情况进行清理并还原,外部人员、持股平台穿透到自然人。

经严格穿透计算后,企业共有127名自然人股东,未超过200人,未对公司IPO进程造成影响。

牛牛研究中心分析认为,穿透核查的标准和方式并非一成不变的,在实际穿透核查过程中,拟上市企业可考量自身具体情况、适用法律法规、申报反馈时审核监管态度等方面,选择最适合企业的方式。当然,谨慎起见,企业也可从严要求,选取“一穿到底”的标准尺度进行计算,避免对上市进程造成影响。

来源:企业上市法商研究

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线