-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

7月25日,创业板上市委员会第44次上市委员会审议会议,共审议3家企业。,3家创业板企业均顺利通过

1、致尚科技,过会

深圳市致尚科技股份有限公司专注于精密电子零部件的研发和制造,致力于游戏机、VR/AR设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售。

公司主要产品包括游戏机零部件、电子连接器、光纤连接器、精密结构件及金属铣削刀具、电子雾化设备等,应用覆盖各类消费电子、通讯电子及汽车电子等领域。

Oculus被Facebook视作通往元宇宙的重要桥梁。IDC最新报告显示,2021年全球VR头显出货量破千万,Oculus份额达80%。这意味着,致尚科技登陆创业板后,将成为A股的又一只“元宇宙”概念股。

公司本次发行前总股本为96,510,695股,本次拟公开发行普通股不超过32,170,300股,发行后公司总股本不超过128,680,995股。本次公开发行的股份占发行后总股本的比例不低于25%。

此次IPO拟募资13.02亿元,游戏机核心零部件扩产项目、电子连接器扩产项目、5G零部件扩产项目、研发中心建设项目、补充流动资金项目。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。

1、控股股东及实际控制人

公司控股股东、实际控制人为陈潮先先生,其直接持有公司31.92%股权,通过新致尚间接持有公司2.91%股权,合计持有公司34.83%股权。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为4.62亿元、4.99亿元及6.15亿元,净利润分别为3550.28万元、6552.44万元、9184.92万元。

3、上市委会议提出问询的主要问题

报告期内滑轨产品是发行人的主要盈利来源,该产品经富士康集成后供应终端客户N公司。请发行人结合下游行业特性和前景、游戏机及其零部件的生命周期、滑轨产品壁垒、核心竞争力、与富士康和N公司的合作关系等,说明对富士康、N公司的重大依赖是否对其持续经营能力构成重大不利影响,以及相关应对措施。请保荐人发表明确意见。

收购评估基准日前三个会计年度春生电子平均毛利率为18.43%。请发行人说明春生电子在被发行人收购后,相同业务在发行人体系内能够实现高毛利率的原因及合理性。请保荐人发表明确意见。

发行人向滑轨产品OEM供应商电连技术购买土地使用权及附着建筑物,购买价格为3.26亿元。请发行人说明上述不动产交易的合理性,是否存在其他利益安排。请保荐人发表明确意见。

2、达科为,过会

深圳市达科为生物技术股份有限公司是一家专注于生命科学研究服务及病理诊断领域的专业提供商。在生命科学研究服务领域,公司主要从事科研试剂及仪器的代理销售,以及部分科研试剂的自主研发、生产及销售;在病理诊断领域,公司主要从事病理诊断设备及试剂的研发、生产及销售。

1、95后女生将收获一个IPO

值得一提的是,达科为第一大股东如今年仅27岁,招股书显示,吴映洁出生1995年,入股时年龄为20岁。

吴映洁女士,中国国籍,无境外永久居留权,1995年2月出生,2013年至2017年,就读于加利福尼亚大学伯克利分校,所学专业为应用数学与经济。2020年9月至今,就读于加利福尼亚大学洛杉矶分校,所学专业为经济学。吴映洁女士直接持有公司15.4550%的股份,未在公司担任任何职务,不参与公司治理。

前五大股东中,还有一位股东尚未成年,达科为第五大股东何政龙出生于2005年,持有公司7.73%股权。

达科为的前身为达科为有限,由吴庆军、何俊峰于1999年共同出资创立,2016年整体改为股份制公司后,吴映洁以19.0698%的持股比例成为公司第一大股东,另外何政龙也以9.5349%的持股比例成为公司第五大股东。

其中,吴庆军与吴映洁为父女关系,何俊峰与何政龙是父子关系。

如果达科为顺利上市,吴映洁也将成为A股最年轻的上市公司实控人之一。

公司本次发行前总股本为5,996.70万股,本次拟公开发行不超过1,998.90万股,占发行后公司总股本的比例不低于25%。

此次IPO拟募资8亿元,用于深圳市达科为生物工程有限公司生物试剂生产中心建设项目、达科为(深圳)医疗设备有限公司医疗设备制造中心建设项目、深圳市达科为生物技术股份有限公司研发中心建设项目、营销服务网络与信息化升级建设项目、补充流动资金项目。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

2、控股股东及实际控制人

截至本招股说明书签署之日,公司第一大股东吴映洁持有公司15.4550%的股份,第二大股东鲲鹏聚贤持有公司15.1519%的股份,持股比例相近且均未超过30%,故公司无控股股东。

自股份公司成立以来,公司的实际控制人为吴庆军先生和吴映洁女士,未曾发生变更。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为4.35亿元、6.05亿元、8.37亿元,净利润分别为1382.96万元、8133.45万元、10351.25万元。

4、上市委会议提出问询的主要问题

发行人代理销售业务的第一大供应商BioLegend于2021年被PerkinElmer收购,PerkinElmer是发行人同行业公司优宁维的合作方。请发行人结合《独家经销协议》第8号修正案的主要内容,说明上述收购后经销条件是否发生不利于发行人的显著变化,与BioLegend独家经销合作的稳定性。请保荐人发表明确意见。

报告期内发行人的自主品牌产品主要包括病理诊断产品、科研试剂。请发行人结合市场需求、技术储备、在研项目、在手订单等,说明自主品牌产品业务增长是否具有可持续性。请保荐人发表明确意见。

发行人向高等院校客户销售科研试剂产品,通常由导师以课题组的名义向发行人采购。请发行人说明与该类业务相关的资金结算流程。请保荐人说明对该类业务相关应收账款实施的核查程序及结论。

5、需进一步落实事项

请发行人说明针对高等院校客户应收账款收回时的核销流程。请保荐人发表明确核查意见。

3、微策生物,过会

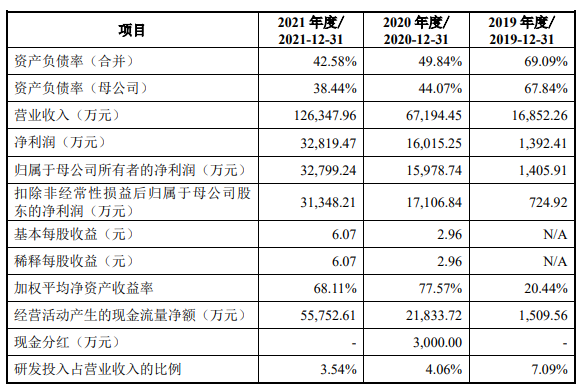

杭州微策生物技术股份有限公司自2013年8月成立以来,专业从事POCT产品的研发、生产与销售。公司始终秉承“让健康管理触手可及”的发展理念,致力于构筑“慢病管理+快速诊断+数字医疗”的生态体系,力争成为全球信赖的智慧POCT提供商。

公司本次发行前总股本为5,402.90万股,公司本次拟向社会公众发行不超过1,801万股人民币普通股,占发行后总股本的比例不低于25%。

此次IPO拟募资7.75亿元,用于年产量10亿人份血糖试纸,300万台血糖仪项目、年产250万台检测仪器及8亿人份检测试剂生产及研发项目、营销与服务网络体系升级项目。

1、控股股东及实际控制人

公司控股股东为杭州微著,截至本招股说明书签署日,杭州微著持有公司31.33%股份;

公司实际控制人为杨蓉、杨清刚、王成超。其中,杨蓉、杨清刚、王成超共同通过杭州微著、微策健康间接控制公司33.26%股权,杨蓉另行通过杭州智得、合蓉投资间接控制公司3.06%股权,杨清刚另行通过合实投资、合渔管理间接控制公司4.94%股权,王成超另行通过合果投资间接控制公司8.88%股权,三人合计能够控制公司50.14%股权。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为1.69亿元、6.72亿元、12.63亿元,净利润分别为1392.41万元、1.60亿元、3.28亿元。

3、上市委会议提出问询的主要问题

2020年12月,因新冠病毒假阳性检测结果投诉,发行人在法国和欧盟其他地区召回销售的新冠病毒抗原检测试剂盒产品。请发行人说明:(1)上述产品召回事件是否对其在法国和欧盟其他地区的企业信誉、产品销售、业务关系造成重大不利影响;(2)发行人的质量管理是否存在重大缺陷,以及所采取的改进措施。请保荐人发表明确意见。

2020年和2021年,发行人收入主要来自外销的新冠检测产品。请发行人结合相关国家疫情及防控形势等,说明未来是否存在经营业绩下滑的风险,以及所采取的应对措施。

请保荐人发表明确意见。

请发行人说明血糖检测产品贴牌毛利率高于自有品牌毛利率的原因及合理性。请保荐人发表明确意见。

4、需进一步落实事项

请发行人在招股说明书中进一步披露法国和欧盟其他地区的产品召回事件对发行人企业信誉、产品销售、业务关系的影响。请保荐人发表明确意见。

来源:IPO头版

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线