-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

8月2日,科创板、创业板、北交所共审议5家拟IPO企业,最终4家获通过,1家被否,未通过的企业来自创业板。

截至目前,2022年科创板上市委共审核80家IPO企业,76家获通过,4家暂缓审议。

截至目前,2022年北交所上市委共审核38家IPO企业,31家获通过,7家暂缓审议,1家取消审议。

截至目前,2022年创业板上市委共审核126家IPO企业,117家获通过,9家被否,1家取消审议。

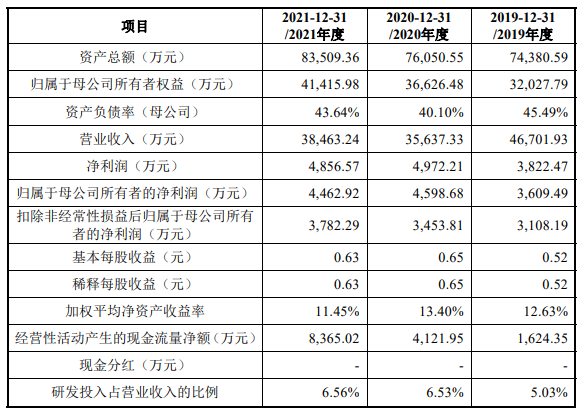

1、赛恩斯,过会

赛恩斯环保股份有限公司是一家专业从事重金属污染防治的高新技术企业,以成为重金属污染防治领域的领航者为核心发展目标,业务涵盖重金属污酸、废水、废渣治理和资源化利用、环境修复、药剂与设备生产销售、设计及技术服务、环保管家、环境咨询、环境检测等领域,有重金属污染防治领域“小巨人”之称。

此次IPO拟募资2.5亿元,用于长沙赛恩斯环保工程技术有限公司成套环保设备生产基地建设项目、赛恩斯环保股份有限公司研发中心扩建项目、补充流动资金项目。

发行人本次发行前总股本为7,112万股,本次拟发行不超过2,370.67万股,占发行后总股数的比例不低于25%。

发行人选择的具体上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

1、背靠“矿茅”闯关IPO

值得一提的是,“矿茅”紫金矿业是赛恩斯的第二大股东和第一大客户。赛恩斯的招股书显示,紫金矿业全资子公司紫峰投资持2012万股,持股比例达28.29%。

报告期各期,公司向紫金矿业及其子公司销售金额分别为7,266.60万元、7,159.00万元和7,212.32万元,)占同期营业收入比例分别为15.56%、20.09%和18.75%,依赖程度相对较高。

2、控股股东及实际控制人

截至本招股说明书签署日,发行人控股股东和实际控制人为高伟荣、高亮云、高时会。高伟荣直接持有公司33.37%的股份,高亮云直接持有公司8.75%的股份,高时会直接持有公司2.15%的股份,三人系兄弟姐妹关系,合计持有公司44.27%的股份。

3、报告期业绩情况

2019年-2021年,公司营业收入分别为4.67亿元、3.56亿元、3.85亿元,净利润分别为3822.47万元、4972.21万元、4856.57万元。

4、上市委现场问询问题

就申请文件所述“员工抵账方式发放薪酬”、实控人及员工涉嫌行贿等相关事项,请保荐代表人说明核查过程并就上述事项是否影响本次发行上市条件发表明确意见。

请发行人代表:(1)说明报告期发行人解决方案业务应收账款余额及占比逐年上升的原因、坏账计提是否充分;(2)结合解决方案业务合同中收款节点约定和实际收款情况,说明该业务是否属于需要发行人大额“垫资”的业务;(3)说明报告期解决方案业务收入持续下滑的原因、2021年运营服务收入同比大幅增长的原因。请保荐代表人就上述事项、行业前景及发行人是否存在业绩大幅下滑风险发表明确意见。

请发行人代表说明:(1)与紫金矿业相关安排及交易的合理性、公允性,发行人产品销售、客户开拓是否主要依赖于紫金矿业资源和渠道;(2)发行人与中南大学研发及专利安排的合理性,发行人是否对中南大学存在技术依赖。请保荐代表人发表明确意见。

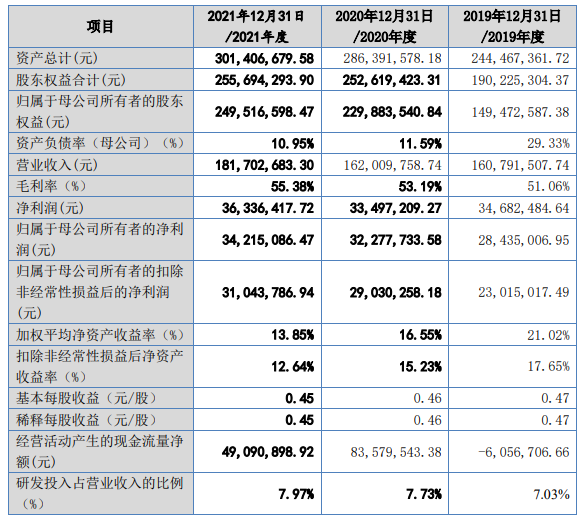

2、中纺标,过会

中纺标检验认证股份有限公司是一家致力于提供轻纺产品检验检测相关技术服务的独立第三方专业机构,业务覆盖纺织品、服装、鞋类、皮革制品及箱包等领域,主要客户涵盖国内外品牌服装及上下游供应链企业、中央企业、军需、政府机关等,测试产品应用场景除日常使用、工业应用外还包括军工、航天、防疫、极寒等特殊领域和环境。

截至本招股说明书签署之日,本次发行前公司总股本为81,882,608股,本次拟发行的股份为不超过925.00万股(含本数,不含超额配售选择权),占发行后总股本的比例不超过10.15%。

此次IPO拟募资7400万元,用于新检测技术研发中心建设项目、全业务数字化管理平台建设项目、浙江检测实验室建设项目、晋江运动用品检测实验室建设项目。

公司根据《北京证券交易所股票上市规则(试行)》的要求,结合自身规模、经营情况、盈利情况等因素综合考量,选择的具体上市标准:“(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

1、控股股东及实际控制人

截至本招股说明书签署之日,中国纺织科学研究院有限公司直接持有公司65.95%股权,通过中纺院(浙江)技术研究院有限公司间接控制公司8.91%股权、通过中纺院(天津)科技发展有限公司间接控制公司7.33%股权,直接和间接控制公司82.18%股权,为公司控股股东;中国通用技术(集团)控股有限责任公司持有中国纺织科学研究院有限公司100%股权,国务院国资委授权管理中国通用技术(集团)控股有限责任公司国有资产,国务院国资委为公司实际控制人。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为1.61亿元、1.62亿元、1.82亿元,净利润分别为3468.25万元、3349.72万元、3633.64万元。

3、审议意见

请发行人补充披露中国通用技术(集团)控股有限责任公司与发行人之间关于同业竞争的承诺,在承诺中明确发行人的主营业务。

请发行人补充披露与通用财务公司之间金融服务协议的主要内容,请保荐机构、发行人律师就前述金融服务协议对发行人独立性的影响核查并发表意见。

请发行人结合中检集团检测资质及实验室检测能力,补充说明发行人与中检西班牙及上海诺领之间业务合作的具体内容及其商业合理性。

4、审议会议提出问询的主要问题

关于与上海诺领的合作。(1)根据招股说明书,因终端客户为法检产品或非法检产品不同,发行人与上海诺领采用佣金式直销和买断式代理两种模式,请发行人进一步说明因产品是否需法定检测而形成不同销售模式的原因。(2)对于法检产品,发行人客户固定为中检西班牙,且与其签订框架协议。请发行人进一步说明:①在此背景下,向上海诺领支付佣金的合理性、佣金计算的具体方式。②由发行人对需要中检西班牙出具检测报告的样品进行检测,中检西班牙集合发行人提供的检测数据出具境外客户所需的检测报告,是否合法合规。③上海诺领持有发行人股权前后,发行人的经营模式是否存在重大变化。④上海诺领、中检西班牙与发行人之间的合同关系,包括商业合作关系是否存在协议支持,相关协议的合法合规性,以及商业合作模式的合理性。请保荐机构、发行人律师核查并发表意见。

关于同业竞争。请发行人结合间接控股股东中国通用技术(集团)控股有限责任公司控制的企业、经营范围、客户供应商、检测检验资质、具体业务开展及实际经营情况等,进一步说明间接控股股东(包括检科测试集团有限公司)是否与发行人存在同业竞争,是否存在利益输送,是否存在技术依赖,是否对发行人持续经营能力构成重大影响。请保荐机构、发行人律师核查并发表意见。

关于独立性。(1)请发行人结合与通用财务公司的协议约定或合作惯例,进一步说明在通用财务公司的存款具体如何操作,存款行为系发行人主动行为,还是根据相关协议项下的被动行为,是否存在不通过发行人相关内控程序,直接由财务公司人员自动归集发行人资金的行为或可能性,是否存在独立性缺陷。(2)根据申报文件,历史上发行人与中纺院之间的紧密联系一直存在,包括资金归集、核心技术共同研发及共有专利情形等。请发行人进一步说明在现有制度约束基础上,由于与中纺院之间仍然存在的合作或集团内部协作,是否存在潜在利益冲突以及如何规避此种冲突。

请保荐机构、发行人律师、申报会计师核查并发表意见。

3、艺虹股份,被否

天津艺虹智能包装科技股份有限公司主要从事彩色包装盒、水印包装箱及其他产品的研发、设计、生产、销售。公司产品主要应用于乳制品、食品、保健品、化妆品、在线教育、酒类或饮料、电子类及电商领域的包装。

本次公开发行股票总量不超过3,790.00万股(含3,790.00万股),占本次发行后发行人总股本的比例不低于25%。

此次IPO拟募资3.7亿元,用于精品包装生产自动化升级项目、包装厂区升级改造项目、食品包装生产项目、环保包装智能工厂建设项目(一期)、偿还金融机构借款及补充流动资金。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

1、控股股东及实际控制人

截至招股说明书签署日,邱毓敏直接持有发行人50.7392%的股权,为发行人控股股东。

邱毓敏、邱毓慧、邱毓芳系姐妹关系,三人合计控制发行人94.6518%的表决权,为发行人共同实际控制人。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为9.36亿元、10.33亿元、13.06亿元,净利润分别为5192.81万元、5102.77万元、6078.78万元。

据招股书显示,报告各期艺虹股份对蒙牛集团的销售情况及占总营业收入比例分别为:21年营业收入86,350.92万元,占总营收的66.11%;20年营业收入68,172.63万元,占总营收的65.99%;19年营业收入64,154.43万元,占总营收的68.51%。公司对蒙牛集团的销售金额逐年升高,占各期总营收的比例均在六成以上,占比呈微降趋势。

3、上市委会议提出问询的主要问题

发行人对主要客户蒙牛集团存在重大依赖,做为蒙牛集团的卫星工厂,发行人主要子公司均分布在蒙牛集团生产基地附近。报告期内受蒙牛集团调低产品单价及原材料原纸涨价等因素共同影响,发行人毛利率从20.05%下降至12.11%。报告期末,发行人拥有的105项专利中,有103项实用新型和2项外观设计。请发行人结合所处行业及业务模式、业务成长性、创新能力及研发转化能力,说明发行人的核心竞争力及在“三创四新”方面的具体体现,是否符合创业板定位。请保荐人发表明确意见。

报告期内发行人主营业务毛利率、应收账款周转率均低于同行业可比公司均值,且主营业务毛利率持续下滑。请发行人说明毛利率下滑的趋势是否会持续,应对经营风险采取的具体措施。请保荐人发表明确意见。

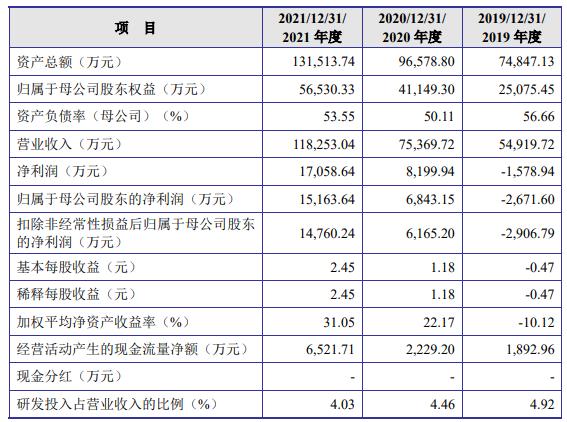

4、金杨股份,过会

无锡市金杨新材料股份有限公司主营业务为电池精密结构件及材料的研发、生产与销售,主要产品为电池封装壳体、安全阀与镍基导体材料。

本次发行前公司总股本为6,184.23万股。本次拟公开发行新股不超过2,061.41万股,占发行后公司总股本比例不低于25.00%;本次发行不涉及股东公开发售股份情形。公司本次发行后总股本不超过8,245.64万股。

此次IPO拟募资6.58亿元,用于高安全性能量型动力电池专用材料研发制造及新建厂房项目、补充流动资金。

发行人选择的具体上市标准:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。

1、控股股东及实际控制人

截至本招股说明书签署日,杨建林为公司的控股股东,杨建林、华月清、杨浩为公司的实际控制人。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为5.49亿元、7.54亿元、11.83亿元,净利润分别为-1578.94万元、8199.94万元、17058.64万元。

3、上市委会议提出问询的主要问题

报告期内,发行人封装壳体产品毛利率分别为16.55%、24.64%、27.09%,安全阀产品毛利率分别为31.53%、46.72%、45.18%。请发行人结合同行业可比公司同类产品毛利率,说明毛利率大幅提高的原因及合理性,高毛利率是否具有可持续性。请保荐人发表明确意见。

受新能源汽车补贴政策退坡等因素影响,发行人2019年出现亏损。请发行人结合新能源汽车补贴政策的变化和产业政策的最新动向,说明对发行人2022年经营业绩及未来盈利能力的影响。请保荐人发表明确意见。

4、需进一步落实事项

请发行人在招股说明书中进一步披露新能源汽车补贴政策的变化和产业政策的最新动向对发行人2022年经营业绩及未来盈利能力的影响。

5、昊帆生物,过会

苏州昊帆生物股份有限公司自设立以来,专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。

本次公开发行前公司总股本为8,100万股,本次公开发行新股不超过2,700万股,本次公开发行后的流通股数量占公司股份总数的比例不低于25%。

此次IPO拟募资11.45亿元,用于苏州昊帆生物股份有限公司100kg/年多肽、蛋白质试剂研发与生产及总部建设项目(一期)、年产1,002吨多肽试剂及医药中间体建设项目、多肽及蛋白质试剂研发平台建设项目、补充流动资金项目。

发行人选择的具体上市标准:“最近两年净利润均为正,且累计净利润不低于5,000万元。

1、控股股东及实际控制人

朱勇直接持有发行人63.20%的股份,同时,朱勇担任苏州昊勤的执行事务合伙人,通过苏州昊勤支配发行人3.00%的表决权股份;朱勇合计控制发行人66.20%的表决权股份。系发行人的控股股东、实际控制人。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为1.91亿元、2.82亿元及3.69亿元,净利润分别为5812.36万元、4040.21万元及1.11亿元。

3、上市委会议提出问询的主要问题

报告期内发行人研发费用率低于同行业可比公司,生产模式以委托加工和外协采购为主。请发行人说明保持核心竞争优势的具体措施,防止核心技术泄露的相关内控制度及执行情况。请保荐人发表明确意见。

安徽昊帆年产350吨项目自2021年进入试生产阶段。

请发行人说明自主生产模式下是否已经取得必要的生产经营资质。请保荐人发表明确意见。

4、需进一步落实事项

请发行人在招股说明书中补充披露委托加工和外协采购模式下,防止核心技术泄露的相关内控制度及执行情况。

请发行人说明自主生产模式下安全生产及危险化学品使用相关资质取得情况。请保荐人、发行人律师发表明确意见。

来源:IPO头版

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线