-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:967

发布日期:2022-12-01浏览次数:923

发布日期:2022-05-13浏览次数:921

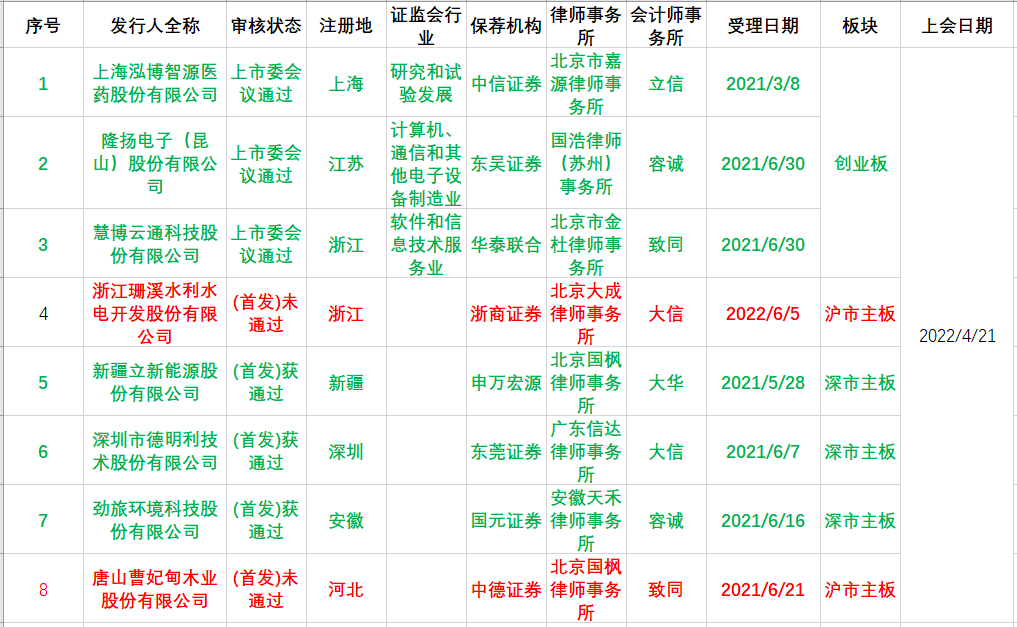

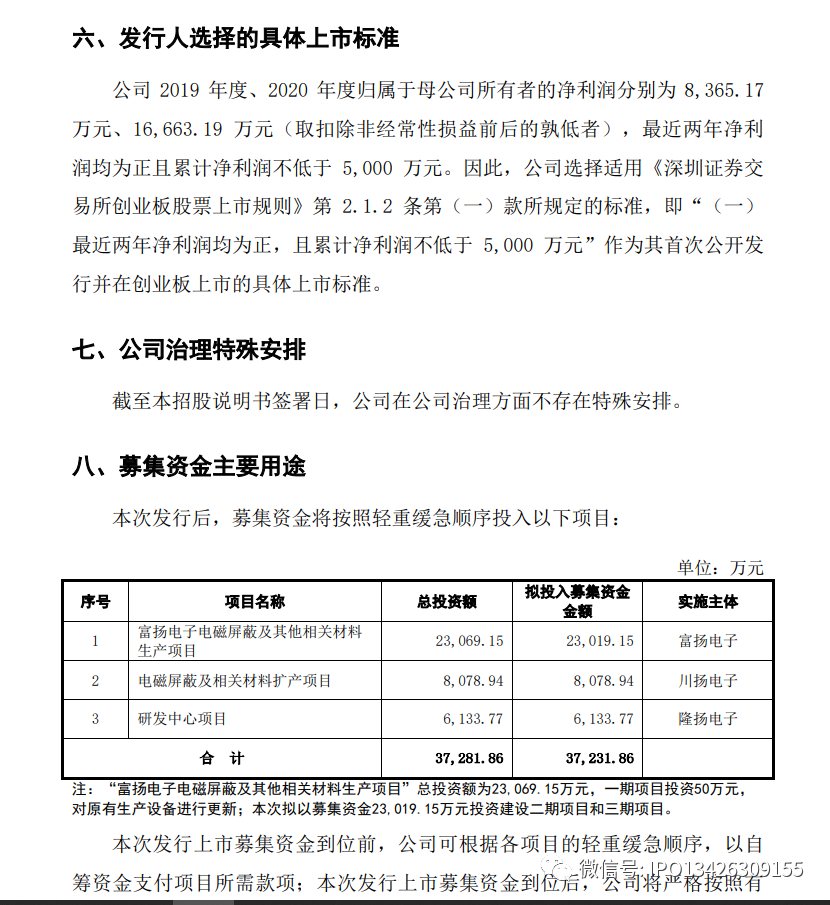

一、IPO企业被抽中现场检查被否:

浙江珊溪水利水电开发股份有限公司

二、二次申报被否

第一次申报上交所-沪市主板

唐山曹妃甸木业2020年12月8日受理、2021年1月20日终止审核

排队时间不足2个月!期间费用率低于行业水平!

第二次申报2021年6月21日受理,2022年4月21日被否

三、按照日期分布:周四8家上会

2、2022年4月21日8家:3家创业板、5家主板

上海泓博智源医药股份有限公司上市委会议通过

隆扬电子(昆山)股份有限公司上市委会议通过

慧博云通科技股份有限公司上市委会议通过

浙江珊溪水利水电开发股份有限公司(首发)未通过

主要问题:发行人向关联方温州市自来水有限公司销售原水占营业收入的比例较大。

新疆立新能源股份有限公司(首发)获通过

深圳市德明利技术股份有限公司(首发)获通过

劲旅环境科技股份有限公司(首发)获通过

唐山曹妃甸木业股份有限公司(首发)未通过

主要问题:发行人定位是专业的木材加工配套服务提供商。发行人为关联方提供成品钢及相关炼钢原材料的运输服务、港口装卸服务及租赁和管理服务的经常性关联交易占比较高。

创业板上市委 2022 年第 21 次审议会议

结果公告

创业板上市委员会 2022 年第 21 次审议会议于 2022 年 4月 21 日召开,现将会议审议情况公告如下:

一、审议结果

(一)上海泓博智源医药股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

(二)隆扬电子(昆山)股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

(三)慧博云通科技股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

二、上市委会议提出问询的主要问题

(一)上海泓博智源医药股份有限公司

1.报告期内发行人子公司开原泓博部分产品产量超过环评批复产量,需要重新办理环评手续,但目前环评申请尚未获得受理。为维持现有生产规模,发行人进行了环境影响后评价并向当地环保部门备案。请发行人说明:(1)部分产品产量超过环评批复产量是否合法,是否存在被行政处罚的风险;(2)重新办理环评手续是否存在实质性障碍,如存在障碍,是否对发行人商业化生产业务产生重大不利影响。请保荐人发表明确意见。

2.发行人所处 CRO 行业属于知识密集程度高、技术更新快的行业。报告期内,发行人研发费用占营业收入的比例低于同行业可比公司且逐年降低。请发行人说明如何保持技术先进性和核心竞争力。请保荐人发表明确意见。

3.实际控制人之一安荣昌持有发行人的股东富邦投资18.95%股权,曾是富邦投资第一大股东、法定代表人、执行董事。请发行人说明未将安荣昌通过富邦投资间接持有的发行人股份计入实际控制人控制股份的原因及合理性。请保荐人发表明确意见。

(二)隆扬电子(昆山)股份有限公司

1.发行人来自终端客户苹果公司的收入占比在70%左右,对苹果公司存在重大依赖。请发行人结合与苹果公司业务合作模式、在苹果公司同类供应商中的份额占比、新业务领域及新客户开发、在手订单等情况,进一步说明对苹果公司的重大依赖是否对发行人持续经营能力构成重大不利影响。请保荐人发表明确意见。

2.请发行人结合行业竞争格局、同行业可比公司同类产品毛利率、应用于苹果公司产品与应用于其他终端品牌产品单价和单位成本的差异、苹果公司定价机制及订单分配机制、竞争优劣势等情况,进一步说明发行人毛利率较高的原因和合理性,高毛利率是否可持续。请保荐人发表明确意见。

(三)慧博云通科技股份有限公司

发行人属于软件技术外包服务行业,报告期内研发人员平均薪酬低于管理人员和销售人员,且低于同行业可比公司的均值。请发行人:(1)结合技术团队、研发能力、人员离职率等情况,说明核心竞争力的具体体现;(2)结合业务模式,说明对自身创新、创造、创意特征的披露是否准确。请保荐人发表明确意见。

三、需进一步落实事项

(一)上海泓博智源医药股份有限公司

请发行人在招股说明书中充分披露报告期内开原泓博部分产品产量超过环评批复产量的相关风险,并说明如无法取得相关环评批复的应对措施。请保荐人发表明确意见。请发行人律师就开原泓博部分产品产量超过环评批复产量的合法性及法律后果出具法律意见。

(二)隆扬电子(昆山)股份有限公司

无

(三)慧博云通科技股份有限公司

无

深圳证券交易所

上市审核中心

2022 年 4 月 21 日

第十八届发审委2022年第46次会议审核结果公告

中国证券监督管理委员会第十八届发行审核委员会2022年第46次发审委会议于2022年4月21日召开,现将会议审核情况公告如下:

一、审核结果

(一)浙江珊溪水利水电开发股份有限公司(首发)未通过。

(二)新疆立新能源股份有限公司(首发)获通过。

(三)深圳市德明利技术股份有限公司(首发)获通过。

(四)劲旅环境科技股份有限公司(首发)获通过。

(五)唐山曹妃甸木业股份有限公司(首发)未通过。

二、发审委会议提出询问的主要问题

(一)浙江珊溪水利水电开发股份有限公司

1、发行人与温州市泽雅水库管理站按固定比例向温州市自来水公司供应原水,两者实际控制人均为温州市国资委。请发行人代表说明:(1)温州市泽雅水库原水业务是否存在挤占发行人市场份额的情况,是否存在利益冲突,两者不存在同业竞争的理由、依据是否充分;(2)未来是否存在进一步收购资产及业务的安排,温州市国资委以及相关单位是否有有效解决同业竞争的计划。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、发行人向关联方温州市自来水有限公司销售原水占营业收入的比例较大。请发行人代表说明:(1)发行人与控股股东及其关联方之间交易的必要性和合理性,定价的公允性;(2)发行人采购及销售系统是否具备独立性,发行人的业务是否严重依赖关联方;(3)发行人采取的减少与控股股东及其关联方发生关联交易的具体措施是否得到有效执行。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人于2021年收购平苍引水工程,同时发行人曾支付过委托运维费及托管费。请发行人代表说明:(1)平苍项目收购前后的经营情况;(2)委托运维及委托代管的原因及合理性,委托运维费及托管费的定价依据及公允性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

(二)新疆立新能源股份有限公司

1、请发行人代表说明:(1)新能源集团对风能公司是否已完全解除托管,同业竞争是否已完全消除;(2)新业公司、新疆能源(集团)有限责任公司经营风力发电、光伏发电业务在主要客户、供应商等方面与发行人是否存在重合以及是否构成竞争关系,在发行人参与市场化交易电量占比逐年上升情形下,认定不构成同业竞争理由是否充分。请保荐代表人说明核查过程、依据,并发表明确核查意见。

2、发行人关联方采购占同期采购金额比例较高,并与关联方存在资金拆借和担保,请发行人代表说明:(1)报告期关联方采购商品和接受劳务的关联交易发生的原因和合理性,是否影响经营独立性,未来减少关联交易的措施及有效性;(2)部分关联方采购未通过招标方式进行的原因,是否存在违法违规或违反内部管理规定的情况;(3)与控股股东及关联方进行资金拆借及担保的原因和合理性,是否存在损害发行人利益的情形;(4)是否存在通过关联交易调节发行人收入利润或成本费用、对发行人进行利益输送的情形。请保荐机构说明核查过程、依据,并发表明确核查意见。

3、请发行人代表说明:(1)报告期内风电及光伏发电业务收入均持续上涨的原因及合理性,未来是否可持续;(2)市场化交易电量占比逐年上升的原因及合理性,是否影响保障性收购电量,对经营业绩的具体影响;(3)弃风率及弃光率高于行业及地区水平的原因,短期内是否能够改善及对生产经营的具体影响;(4)2022年一季度收入、营业利润下滑的原因与合理性,并结合前述情况说明发行人所处行业的经营环境是否发生重大不利变化,对持续盈利能力是否构成重大不利影响,相关风险是否充分披露。请保荐机构代表说明核查依据、方法和过程,并发表明确核查意见。

(三)深圳市德明利技术股份有限公司

1、报告期发行人向主要客户销售的产品价格差异较大,存储模组境外分销收入呈下降趋势,第四季度销售占比较高。请发行人代表:(1)说明向主要客户销售价格的公允性;(2)结合存储模组境外销售情况,说明该产品境内销售情况及发行人主要产品销售是否存在重大变化,是否对发行人的持续盈利能力构成重大不利影响;(3)说明主要客户应收账款逾期回款的原因及合理性,同一客户报告期内销售额出现较大幅波动的原因及合理性,相关销售是否真实;(4)说明疫情等外部环境变化对发行人生产经营是否造成重大不利影响。请保荐代表人说明核查过程、依据,并发表明确核查意见。

2、发行人存货占流动资产的比例较高,存货周转率低于同行业平均水平。请发行人代表说明:(1)备品成本确认的依据与合理性,相关内控管理是否有效,备品存货数量较大但领用数量较小的原因及合理性,备品存货未来是否均可利用并出售;(2)报告期内半成品大幅增加、期末在产品金额较大的原因及合理性;(3)存储卡模组与存储盘模组期末存货成本高于当期平均销售成本的原因,是否低估当期主营业务成本;(4)存货周转率低于同行业水平的原因及合理性,存货跌价准备计提是否充分。请保荐代表人说明核查过程、依据,并发表明确核查意见。

(四)劲旅环境科技股份有限公司

1、发行人聘用了大量劳务用工人员。请发行人代表说明:(1)大量聘用劳务用工的合理性和合规性,是否存在规避劳动保障责任和社保缴纳义务的情形,聘用的已达退休年龄员工比例远高于同行业可比公司的原因及合理性;(2)是否建立健全符合员工年龄结构和工作特点的安全生产制度和保障措施,是否存在欠薪情况;(3)发行人为劳务用工人员购买的商业保险的覆盖范围,能否有效保障其合法利益;(4)结合一线保洁员人均工资等情况,说明发行人是否存在不符合《劳动法》及《关于进一步保障环卫行业职工合法权益的意见》的情形。请保荐代表人说明核查过程、方法及依据,并发表明确核查意见。

2、发行人业务主要通过公开招标方式取得,同时存在少量竞争性磋商及单一来源采购方式取得。请发行人代表说明:(1)通过单一来源采购方式是否符合政府采购法的相关规定;(2)公司报价是否按照投标要求进行,与实际数据是否存在较大差异,是否存在虚报、瞒报等问题;(3)是否存在以围标或者串标等不正当方式获取业务的情况,发行人及其股东、董监高及员工目前是否存在因行贿配合调查的情形。请保荐代表人说明核查过程、方法及依据,并发表明确核查意见。

3、特许经营权业务为发行人主要业务。请发行人代表说明:(1)特许经营权项目采购主要来源于集团内部采购的原因及合理性,是否为行业惯例;(2)预计更新改造支出是否存在虚高的情况;(3)结合各期期末内部交易产生的大额未实现利润情况,说明PPP项目投入的真实性,是否存在通过内部交易虚增PPP项目投资的情况。请保荐代表人说明核查过程、方法及依据,并发表明确核查意见。

(五)唐山曹妃甸木业股份有限公司

1、发行人定位是专业的木材加工配套服务提供商。发行人为关联方提供成品钢及相关炼钢原材料的运输服务、港口装卸服务及租赁和管理服务的经常性关联交易占比较高。请发行人代表说明:(1)报告期内木材加工配套服务收入占比整体呈下降趋势的原因及合理性,与发行人的产业定位是否相匹配,木材加工配套服务业务是否存在萎缩风险并充分披露;(2)关联交易的必要性和合理性,关联交易占比逐年升高的原因及合理性,相关业务未来是否具有稳定性与可持续性,发行人是否对关联方构成重大依赖;(3)2020年以前发行人以文丰机械和文丰特钢为最终客户的大量运输业务通过金茂物流承接的原因及商业合理性,是否存在通过此类安排规避关联交易的情形;(4)关联交易的价格是否公允,是否存在通过关联交易操纵利润的情况,是否存在关联方利益输送、损害发行人利益的情形或其他利益安排;(5)发行人是否与文丰特钢及其关联方存在非交易性资金往来,发行人关联方的认定及关联交易披露是否真实、完整、准确。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、发行人当地政府给予发行人的补贴金额较大。请发行人代表说明:(1)报告期内补贴收入波动较大的原因,相关补贴政策是否可持续;(2)相关补贴收入计入主营业务收入并归类为经常性损益的依据是否充分,是否符合企业会计准则及相关规定;(3)是否存在对补贴收入的重大依赖,是否对发行人经营产生重大影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人为其产业园内木材加工企业提供代理采购服务,且应收代理业务代垫款账面价值较大。请发行人代表说明:(1)代理采购合同的主要条款,发行人开展此类业务的商业合理性,该业务实质上是否发行人替其客户提供的融资安排;(2)报告期内发行人存在应收代垫款余额远高于当期提货货值的原因;(3)报告期各期前五大委托方与木材加工配套相关服务主要客户重合的原因及合理性;(4)应收代垫款坏账准备计提的合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

发行监管部

2022年4月21日

申请在主板、中小板上市的首发企业信息披露质量抽查抽签情况(2020年8月25日)

时间:2020-08-25 来源:中国证监会www.csrc.gov.cn

根据《关于组织对首发企业信息披露质量进行抽查的通知》(以下简称《通知》)(发行监管函[2014]147号)要求,中国证券业协会于2020年8月25日组织完成了对申请在主板、中小板上市的首发企业信息披露质量抽查的抽签工作。本批参与抽签为2020年8月21日前受理的企业共80家,其中被抽到企业为浙江珊溪水利水电开发股份有限公司、杭州福莱蒽特股份有限公司、上海汽车空调配件股份有限公司、广东中旗新材料股份有限公司。中国证监会将按照《通知》的要求,对浙江珊溪水利水电开发股份有限公司、杭州福莱蒽特股份有限公司、上海汽车空调配件股份有限公司、广东中旗新材料股份有限公司信息披露质量及中介机构执业质量进行检查。

发行监管部

2020年8月25日

科创板上市委2022 年第 30 次

审议会议公告

上海证券交易所科创板上市委员会定于 2022年 4 月 18 日上午 9 时召开 2022 年第 30 次上市委员会审议会议。现将有关事项

公告如下:

一、参会上市委委员

汤哲辉 申屹 李明 王笑 唐丽子

二、审议的发行人

(一)北京浩瀚深度信息技术股份有限公司(首发)

科创板上市委员会

2022 年 4 月 11 日

创业板上市委 2022 年第 21 次

审议会议公告

深圳证券交易所创业板上市委员会定于 2022年 4 月 21日召开 2022 年第 21 次上市委员会审议会议。现将有关事项公告如下:

一、参会上市委委员

王盛军、甘宇晗、伍英华、张华、钟建兵

二、审议的发行人

(一)上海泓博智源医药股份有限公司(首发)

(二)隆扬电子(昆山)股份有限公司(首发)

(三)慧博云通科技股份有限公司(首发)

深圳证券交易所

上市审核中心

2022 年 4 月 14日

第十八届发审委2022年第46次工作会议公告

中国证券监督管理委员会第十八届发行审核委员会定于2022年4月21日召开2022年第46次发行审核委员会工作会议。现将参会发审委委员及审核的发行申请人公告如下:

一、参会发审委委员

陈永强张京京沈梁军黄天义

徐艳江向荣姜志华

审核的发行人:

浙江珊溪水利水电开发股份有限公司(首发)

二、参会发审委委员

赵江平杨才表张京京陈永强

沈梁军程茂军王辉

审核的发行人:

新疆立新能源股份有限公司(首发)

三、参会发审委委员

张丰黄天义张京京庄江波

兰邦华周波沈梁军

审核的发行人:

深圳市德明利技术股份有限公司(首发)

四、参会发审委委员

赵江平黄天义徐艳陈永强

姜志华王辉江向荣

审核的发行人:

劲旅环境科技股份有限公司(首发)

五、参会发审委委员

胡安金黄天义陈嘉明张丰

江向荣姜志华庄江波

审核的发行人:

唐山曹妃甸木业股份有限公司(首发)

发行监管部

2022年4月15日

北京证券交易所上市委员会 2022 年第 16 次

审议会议公告

北京证券交易所上市委员会定于 2022 年 4 月 22 日上午 9 时召开 2022 年第 16 次审议会议。现将有关事项公告如下:

一、审议的发行人

(一)昆明理工恒达科技股份有限公司

二、参会委员

张联、周青颖、姚飞军、魏天慧、刘勇

北京证券交易所

2022 年 4 月 15

罕见!IPO企业2020年 12 月前董事与高级管理人员均仅有一人,较多核心人员于报告期期末方才进入!

说明发行人较多核心人员于报告期期末方才进入发行人、发行人 2020年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况;发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

发行人主营业务经营情况

(一)主要业务及产品

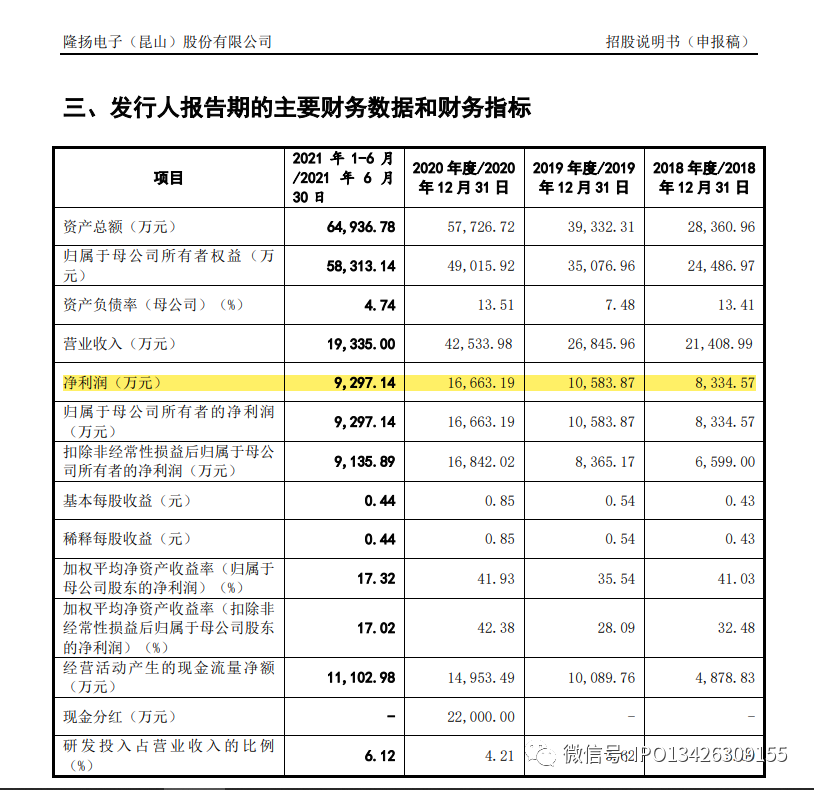

公司是一家电磁屏蔽材料专业制造商,主要从事电磁屏蔽材料的研发、生产和销售,致力于为客户提供高质量的电磁屏蔽材料及完善的电磁干扰解决方案。公司电磁屏蔽类产品主要包括导电布、导电布胶带、屏蔽绝缘复合胶带、吸波材料、导电布泡棉、全方位导电海绵、SMT 导电泡棉等,聚焦于消费电子领域,在笔记本电脑、平板电脑、智能手机、智能可穿戴设备等电子产品上起到电磁屏蔽功能,实现电磁兼容的效果。同时,公司也从事部分绝缘材料的研发、生产和销售,产品包括陶瓷片、缓冲发泡体、双面胶、保护膜、散热矽胶片等,应用于上述消费电子产品中,起到绝缘、缓冲保护、吸音减震、散热等效能。

公司自 2000 年设立以来,始终专注于电磁屏蔽材料的研发创新,致力于改进生产技术工艺,不断完善产品效能。经过 20 余年在行业内的深耕,公司凭借自主研发,目前已掌握电磁屏蔽材料生产中与前端材料制备、中端半成品加工、后端成品模切相关的多项核心技术,不仅能有效提升电磁屏蔽产品的屏蔽效能和精密程度,还能提高生产效率,降低生产成本。其中,部分核心技术可同时用于绝缘材料的生产,最大限度减少模切时产生的边料废品并提升废料排放效率,能够有效降低公司绝缘材料的生产成本、提升模切效率。

公司能够根据客户的不同需求,提供高质量、高稳定性的电磁屏蔽材料和高性能的绝缘材料。目前,公司已与富士康、广达、仁宝、和硕、英业达、立讯精密、东山精密、长盈精密等行业内知名的电子代工服务企业集团建立良好的业务合作关系,产品广泛应用于苹果、惠普、华硕、戴尔等国际知名消费电子品牌。

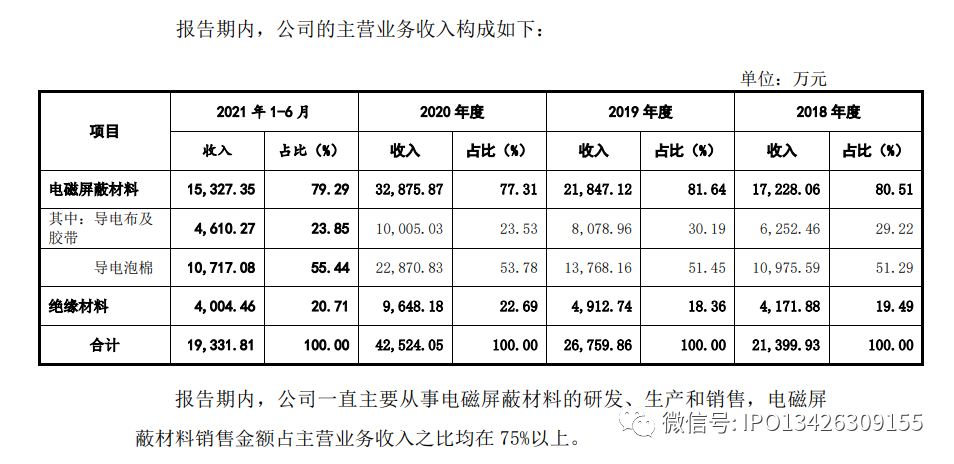

报告期内,公司的主营业务收入构成如下:

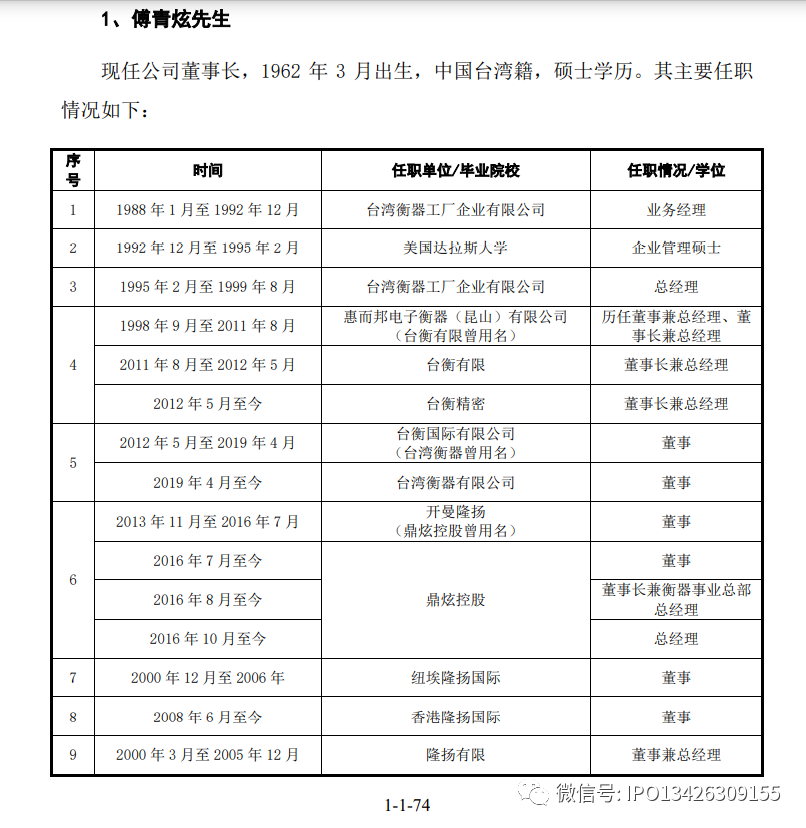

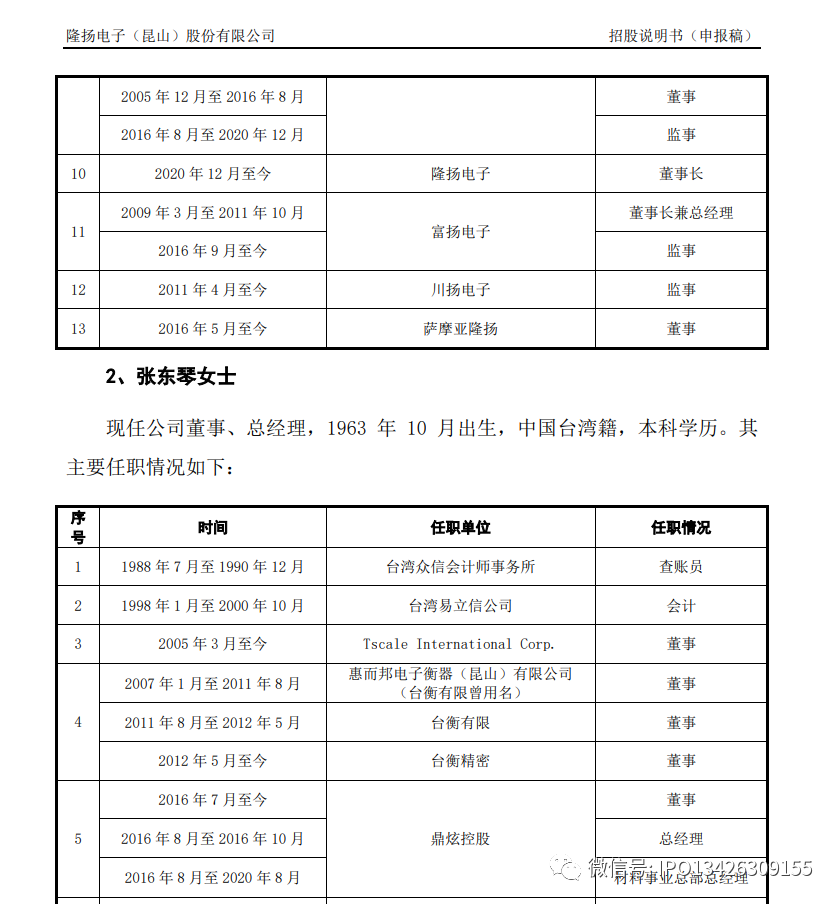

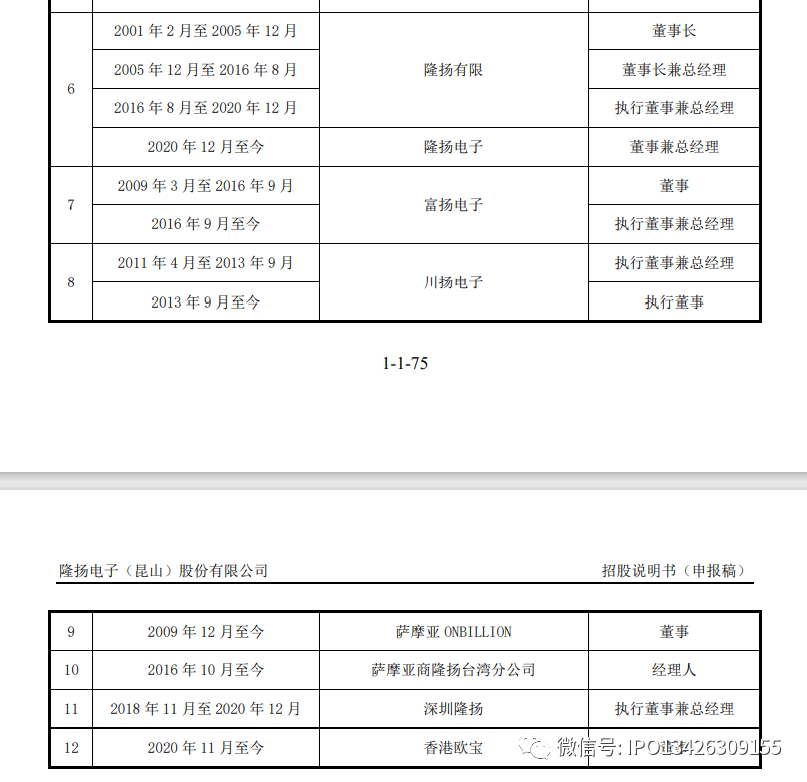

实际控制人

截至本招股说明书签署日,隆扬国际直接持有公司92.05%的股份,鼎炫控股直接持有隆扬国际 100%的股份。

傅青炫直接持有鼎炫控股 4.34%的股份,Trillions Sheen 为傅青炫直接持股 100% 的公司, Trillions Sheen 直 接 持 有 鼎 炫 控 股 28.98% 的股份,Trillions Sheen 通过 LinkPlus(Trillions Sheen 持有其 100%股份)间接持有鼎炫控股 7.81%的股份,傅青炫通过直接、间接的方式合计持有鼎炫控股41.13%的股份。

张东琴直接持有鼎炫控股 1.93%的股份,Rising Luck 为张东琴直接持股100%的公司,Rising Luck 直接持有鼎炫控股 15.76%的股份,Rising Luck 通过 Lucky Noble、Glory Sharp、B & S(均为 Rising Luck 持股 100%的公司)分别间接持有鼎炫控股 7.81%、1.27%、3.65%的股份,张东琴通过直接、间接的方式合计持有鼎炫控股 30.41%的股份。

傅青炫与张东琴系夫妻关系,二人通过直接、间接的方式合计持有鼎炫控股 71.55%的股份,且傅青炫担任鼎炫控股的董事长兼总经理,张东琴担任鼎炫控股的董事,傅青炫、张东琴夫妻二人为鼎炫控股的实际控制人。傅青炫、张东琴夫妇通过控制鼎炫控股、隆扬国际间接控制公司 92.05%的股份,控制的股份所享有的表决权足以对公司股东大会的决议产生重大影响。因此,公司的实际控制人为傅青炫、张东琴夫妇。

除上述情况外,公司员工持股平台群展咨询持有公司 2.68%的股份,傅青炫通过独资公司及人贸易持有群展咨询 28.21%的出资份额,张东琴通过独资公司欣象咨询持有群展咨询 17.54%的出资份额。

4.关于核心人员与独立性

申请文件显示:

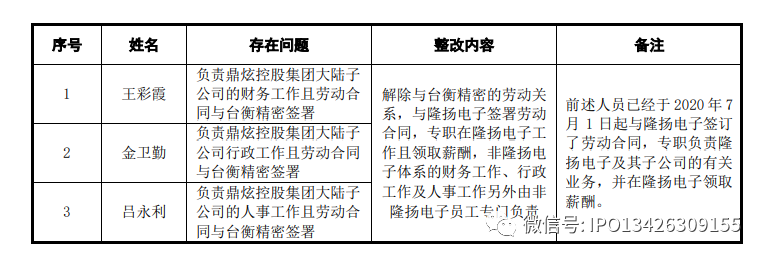

(1)发行人财务总监王彩霞 2011 年 10 月至今在实际控制人之子傅弈扬控制的企业富国璋咨询担任监事,在昆山市博思诚电子有限公司担任监事;2008 年 7月至 2020 年 6 月任台衡精密财务经理;2020 年7 月起任发行人财务总监。

(2)发行人总经理张东琴在鼎炫控股、发行人两处均领薪;发行人实际控制人、董事长傅青炫从从鼎炫控股领取董事薪酬、从台衡精密领取薪酬。2020 年12 月前,发行人董事、高级管理人员均为张东琴一人。

(3)报告期内,发行人高级管理人员张东琴、陈先峰曾在鼎炫控股担任副总经理级别职位,负责发行人财务部工作和管理部工作的王彩霞、金卫勤和吕永利的劳动关系均在控股股东控制的另一企业台衡精密。2020 年 8 月,发行人高级管理人员张东琴、陈先峰辞任鼎炫控股管理层职位。2020 年 7 月,王彩霞、金卫勤和吕永利的劳动关系转移至发行人,报告期各期,发行人董事、监事及高级管理人员的薪酬合计分别为 30.60 万元、30.60 万元、173.40万元。

(4)发行人独立董事孙琪华任苏州大学财务处处长、中国教育会计学会地方综合性大学分会副会长、江苏省教育会计学会副会长。

请发行人:

(1)说明发行人财务总监王彩霞是否在富国璋咨询领薪,如是,请说明具体薪酬金额,昆山市博思诚电子有限公司与富国璋咨询是否存在关联关系;发行人财务人员在实际控制人之子控制企业兼职是否影响相关人员公正履职,是否对发行人人员独立性造成影响。

(2)结合发行人总经理张东琴任职在鼎炫控股、发行人的任职时间,说明张东琴在控股股东处领薪是否与人员独立性中关于发行人的总经理等高级管理人员“不在控股股东、实际控制人及其控制的其他企业领薪”的表述相矛盾,是否影响发行人人员独立性;结合章程说明实际控制人傅青炫是否在发行人处承担与高级管理人员类似的职责、是否为发行人提供实质性服务;张东琴、傅青炫在鼎炫控股、台衡精密的薪酬金额,是否存在控股股东变相代发行人支付部分薪酬的情况。

(3)说明发行人较多核心人员于报告期期末方才进入发行人、发行人 2020年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况;发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

(4)说明 2020 年 7 月前发行人财务负责人情况;报告期内发行人与鼎炫控股、台衡精密等关联方的财务系统、业务系统(研发、采购、生产、销售等)、办公系统等是否存在共用,财务负责人及财务人员是否共用,发行人财务及机构是否独立。

(5)说明发行人独立董事任职是否符合中组部、教育部等部门的相关规定;发行人董事、监事、高管任职是否具备任职资格。

请保荐人、发行人律师发表明确意见,请申报会计师对问题(1)、(2)、(4)发表明确意见,并请保荐人、发行人律师、申报会计师说明进场时间、对发行人独立性问题核查是否充分。

(三)说明发行人较多核心人员于报告期期末方才进入发行人、发行人 2020年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况;发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

1、发行人较多核心人员于报告期期末方才进入发行人、发行人 2020 年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况

报告期内,发行人的财务总监王彩霞、董事会秘书金卫勤、监事吕永利于2020 年 7 月 1 日才与发行人签订劳动合同的原因如下:

报告期内,隆扬电子体系和台衡精密体系的生产、销售、研发人员各自区分,分别在对应公司任职、签订劳动合同并领取薪酬。由于鼎炫控股系控股型公司,并无实际经营业务,鼎炫控股存在部分子公司人员负责整个集团大陆子公司相关工作及劳动合同在关联方签署等不规范情形。

2020 年初,发行人开始启动针对独立性问题的专项整改活动,对上述人员独立性问题开始制定方案,并逐步安排交接工作。2020 年 6 月底,发行人根据自身生产经营需要,对上述人员独立性问题完成了彻底规范,具体内容如下:

由于发行人系 2020 年 12 月整体变更成为股份有限公司,在整体变更为股份有限公司之前,隆扬有限尚未建立起“三会一层”的治理结构。上述人员不仅负责隆扬有限的相关事务,还承担鼎炫控股集团中国大陆其他子公司的财务、行政、人事相关工作,且未被聘任为发行人的高级管理人员,在独立性方面存在一定瑕疵。上述情况导致发行人2020年12月前董事与高级管理人员均仅有张东琴一人,存在一定的合理性。发行人已根据有关人员独立性的规范要求,对前述不规范情况进行了彻底整改,并已经实现了人员独立。

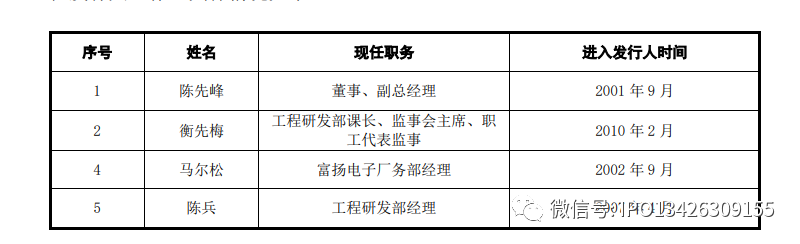

同时,发行人的核心团队中,董事兼副总经理陈先峰、监事会主席衡先梅、其他核心人员马尔松、陈兵在报告期初均已经与发行人建立了劳动关系,并专职在发行人工作,具体情况如下:

2、发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件

根据《深圳证券交易所创业板股票首次公开发行上市审核问答》,中介机构对发行人的董事、高级管理人员是否发生重大不利变化的认定,应当本着实质重于形式的原则,综合两方面因素分析:一是最近 2 年内的变动人数及比例,在计算人数比例时,以上述人员合计总数作为基数;二是上述人员离职或无法正常参与发行人的生产经营是否对发行人生产经营产生重大不利影响。如果最近 2 年内发行人上述人员变动人数比例较大或上述人员中的核心人员发生变化,进而对发行人的生产经营产生重大不利影响的,应视为发生重大不利变化。变动后新增的董事、高级管理人员来自原股东委派或发行人内部培养产生的,原则上不构成人员的重大不利变化。发行人管理层因退休、调任等原因发生岗位变化的,不轻易认定为重大不利变化,但发行人应当披露相关人员变动对公司生产经营的影响。

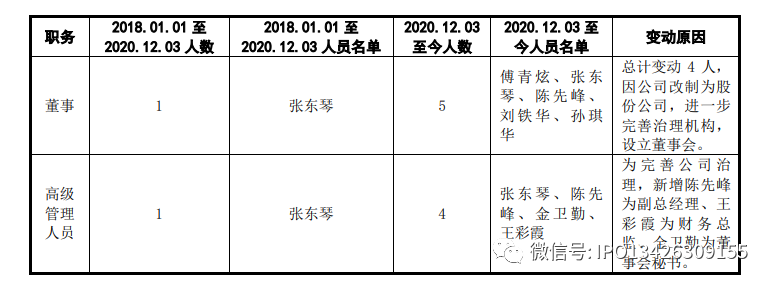

发行人董事、高级管理人员最近两年变化如下:

上述董事、高级管理人员变动均系发行人为加强公司的治理水平,规范公司法人治理结构进行的合理调整,且履行了必要的法律程序,符合法律法规及有关规范性文件和《公司章程》的规定。发行人变动后新增的董事、高级管理人员均系股东隆扬国际委派或由发行人内部培养产生,且存在下列事实:(1)发行人新增的董事长傅青炫系发行人的实际控制人之一,傅青炫兼任发行人间接控股股东鼎炫控股的董事长、总经理,一直负责整个鼎炫控股集团的经营管理工作;(2)发行人新增的董事兼副总经理陈先峰自报告期初即专职在发行人处工作;(3)发行人财务总监王彩霞、董事会秘书金卫勤均自报告期初即负责包含发行人在内的整个鼎炫控股集团大陆子公司的相关工作。综上,发行人的管理团队稳定,符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

(四)说明 2020 年 7 月前发行人财务负责人情况;报告期内发行人与鼎炫控股、台衡精密等关联方的财务系统、业务系统(研发、采购、生产、销售等)、办公系统等是否存在共用,财务负责人及财务人员是否共用,发行人财务及机构是否独立。

1、2020 年 7 月前发行人财务负责人情况

2020 年 7 月前,时任台衡精密财务经理的王彩霞负责鼎炫控股集团整个大陆子公司的相关财务管理工作,发行人未单独设置财务负责人一职,实际由王彩霞兼任。2020 年 7 月后,王彩霞劳动关系转入发行人并专职负责发行人的财务管理工作。

2、发行人财务、业务系统独立性情况

报告期内,发行人报告期初至 2019 年 8 月使用易飞系统,2019 年 9 月至今使用鼎捷系统;鼎炫控股报告期初至今一直使用易飞系统;台衡精密报告期初至2019 年 12 月使用易飞系统,2020年 1 月至今使用鼎捷系统。发行人的财务、业务系统在整个报告期内均各自独立运行,但曾经存在与台衡精密将有关数据存储在同一台物理服务器的不规范情形。发行人已经对该不规范情形进行了彻底整改,拥有独立运行的业务及财务系统,具体体现如下:

(1)账号的独立性。发行人的鼎捷系统及账号与控股股东及其他关联方的系统及账号相互独立,各自构成独立的业务及财务系统,发行人买断了所使用的鼎捷账号,独自拥有账号的使用权,与控股股东账号不存在交叉、混同使用的情况。

(2)系统运行的独立性。发行人的鼎捷系统与控股股东及其他关联方的系统各自权限范围清晰,互不相通,各自系统中不存在对方的数据信息,也不存在读取、调用对方数据的权限。两套系统各自独立运转,互不干涉,发行人业务和财务人员在发行人鼎捷系统中独立操作,相关信息不通过控股股东及其他关联方的系统传输,也不储存在控股股东及其他关联方的服务器中,发行人和控股股东及其他关联方在系统使用过程中完全独立进行。

(3)资讯人员的独立性。发行人设立了专门的资讯部,负责鼎捷系统及设备的日常管理与维护工作,相关人员均为发行人正式员工,与控股股东及关联方的IT 部门在人员、管理、办公场所等方面均不存在交叉重合的情况。

(4)物理服务器的独立性。2021 年 4 月,发行人通过将财务、业务系统数据迁移至天翼云网络服务器,完成了与关联方的物理实体服务器的分割整改工作,至此发行人的鼎捷系统相关资产与控股股东及关联方的系统相关资产相互分离、彼此独立,发行人采用天翼云作为财务、业务系统的数据存储服务器,区别于发行人控股股东及其控制其他企业所使用的物理实体服务器,在物理层面上实现了财务、业务系统服务器与控股股东及关联方的完全隔离。

3、发行人的办公系统独立性情况

发行人使用钉钉系统作为办公系统,发行人的钉钉系统与控股股东及其他关联方相互独立,不存在混用的情形。

4、财务负责人及财务人员是否共用,发行人财务及机构是否独立

发行人股份公司成立之前未专门设置财务负责人一职,除前述提及的时任台衡精密财务经理王彩霞曾经负责整个鼎炫集团大陆子公司的财务管理工作外,发行人其他财务人员不存在与控股股东及其控制的其他企业混用的情形。发行人设立了独立的财务部门,配备了专职的财务人员,建立了独立、完整的会计核算体系,并制定了完善的财务管理制度。发行人开设了独立的银行账户,不存在与控股股东、实际控制人及其控制的其他企业共用银行账户的情形。发行人有独立的统一社会信用代码,依法进行纳税申报和履行纳税义务。发行人独立做出财务决策,独立对外签订有关合同。

发行人已建立健全内部经营管理机构、独立行使经营管理职权,与控股股东和实际控制人及其控制的其他企业间不存在机构混同的情形,发行人的机构独立。

(五)说明发行人独立董事任职是否符合中组部、教育部等部门的相关规定;发行人董事、监事、高管任职是否具备任职资格。

1、发行人独立董事孙琪华的任职情况

根据《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(中组发〔2013〕18 号)规定,现职和不担任现职但未办理退(离)休手续的党政领导干部不得在企业兼职(任职)。根据《中共中央组织部办公厅 2013 年 12 月 4 日执行中组发〔2013〕18 号文件有关问题的答复意见》,党政领导干部包括所有公务员和参照公务员法管理人员中担任领导职务的人员,也包括担任非领导职务的人员。

根据《教育部办公厅关于开展党政领导干部在企业兼职情况专项检查的通知》(教人厅函〔2015〕11 号),党政领导干部是指:部机关、直属单位及其内设机构、直属高校及其院系等副处级以上干部。根据教育部官方网站公示的“教育部直属高等学校”名单,苏州大学不属于教育部直属高等学校。

根据上述文件规定,孙琪华目前担任苏州大学财务处处长,不属于教育部直属高校及其院系副处级以上级别干部,该任职情形不属于中组发〔2013〕18 号文所规定的不得兼职的党政领导干部范围,不适用《关于进一步加强直属高校党员领导干部兼职管理的通知》(教党〔2011〕22 号)。

同时,根据中共苏州大学委员会《关于印发<苏州大学处级领导干部兼职管理办法>的通知》(苏大委〔2020〕125号)规定,因工作需要和实际情况,经校党委批准,领导干部可以在于本单位和本人业务工作或教学科研领域相关的社会团体、基金会、民办非企业单位和企业兼任领导职务,兼职数量不超过 5 个。经批准兼职的领导干部,如本人与兼职单位签订聘用合同的,需将聘用合同递交党委组织部备案。在社会团体、基金会、民办非企业单位和企业等兼职单位获取的报酬,应当将所得报酬按 20%的比例上缴学校财务处,并在取得该报酬的次月完成上缴工作。

2021 年 4 月 22 日,中共苏州大学委员会出具了《关于同意孙琪华同志兼职的通知》,同意孙琪华兼任隆扬电子(昆山)股份有限公司独立董事。

综上,发行人独立董事孙琪华的任职履行了必要的审批手续,符合中组部、教育部等部门的相关规定。

2、发行人董事、监事、高管的任职资格

发行人董事、监事及高级管理人员的任职经过了发行人股东大会或董事会的选举或聘任程序,发行人董事、监事及高级管理人员的任职资格符合法律、法规和规范性文件的规定,且不存在下列情形:

(1)被中国证监会采取证券市场禁入措施尚在禁入期的;

(2)最近 36 个月内受到中国证监会行政处罚,或者最近 12 个月内受到证券交易所公开谴责;

(3)因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查,尚未有明确结论意见。

综上,发行人的董事、监事、高级管理人员具备任职资格。

二、请保荐人、发行人律师发表明确意见,请申报会计师对问题(1)、(2)、

(4)发表明确意见:

1、核查过程

(1)核查发行人董事、监事、高级管理人员及主要关联方的银行资金流水;

(2)核查富国璋咨询及昆山市博思诚电子有限公司的工商登记资料;

(3)核查发行人董事、监事、高级管理人员的《调查表》;

(4)核查鼎炫控股在台湾证券交易所的有关公开披露信息及相关董事会议事录;

(5)获取发行人与第三方专业机构的切割服务协议及验收报告、获取发行人鼎捷系统的账号和权限清单、检查公司与鼎炫控股及其控制的其他企业财务、业务系统设定架构、查阅系统中的总账数据;

(6)查阅中组部、教育部、中共苏州大学委员会关于党政领导干部在企业兼职(任职)问题的相关规定,取得中共苏州大学委员会出具《关于同意孙琪华同志兼职的通知》;

(7)对相关人员进行访谈确认。

2、核查结论

经核查,保荐人、发行人律师、申报会计师认为:

(1)发行人财务总监王彩霞未在富国璋咨询领薪;昆山市博思诚电子有限公司与富国璋咨询不存在关联关系;发行人财务总监王彩霞在富国璋咨询兼任监事未对其公正履职产生不利影响,未对发行人人员独立性造成不利影响;截至本审核问询函回复出具日,王彩霞已经不再兼任富国璋咨询及昆山市博思诚电子有限公司的监事职务。

(2)发行人已在招股说明书“第七节 公司治理及独立性”之“五、(二)人员独立情况”中修改了相关表述内容;发行人总经理张东琴在鼎炫控股领取的董事酬劳,系因担任台湾证券交易所上市公司鼎炫控股的董事而形成的历史原因,且张东琴在鼎炫控股仅承担董事职责,不会影响发行人的人员独立性;发行人的实际控制人傅青炫担任发行人董事长,并未承担与高级管理人员类似的职责,除董事及董事长职责外,没有为发行人提供实质性服务;傅青炫、张东琴在鼎炫控股领取董事酬劳及傅青炫在台衡精密领取工资薪金具有一定的合理性,发行人不存在控股股东变相代发行人支付部分薪酬的情况。

(3)2020 年 7 月前,发行人并未专门设立财务负责人一职,存在由时任台衡精密财务经理王彩霞负责鼎炫控股集团大陆子公司财务工作的不规范情形;报告期内,发行人与鼎炫控股及其他关联方的财务、业务系统各自独立运行,但存在数据存储于同一物理服务器的不规范情形。截至本审核问询函回复出具日,发行人的财务、业务、办公系统与关联方之间已经实现了完全独立,不存在财务负责人及财务人员共用的情形;发行人的财务及机构独立。

经核查,保荐人、发行人律师认为:

(1)发行人的财务总监王彩霞、董事会秘书金卫勤及监事吕永利于 2020 年 7月起与发行人签订劳动合同,并专职在发行人工作,上述情况系为规范发行人独立性情况而造成的;发行人在整体变更为股份公司之前董事及高级管理人员为张东琴一人,具有一定的合理性。发行人管理团队稳定,符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

(2)发行人独立董事孙琪华的任职符合中组部、教育部等部门的相关规定;发行人董事、监事、高管任职具备任职资格。

三、请保荐人、发行人律师、申报会计师说明进场时间、对发行人独立性问题核查是否充分;

保荐人、发行人律师及申报会计师于 2019 年 11 月开始对发行人进行尽职调查,并于 2020 年 5 月开始驻场工作,对发行人的独立性情况进行了重点核查,并督促发行人对人员、财务、机构、业务、资产等方面与控股股东、实际控制人及其控制的其他企业间进行了独立性规范。

(1)针对部分人员混用的情形,保荐人督促发行人进行了人员划分,确保发行人的员工与发行人签订劳动合同并专职在发行人处工作,确保发行人总经理、副总经理、财务总监、董事会秘书专职在发行人处工作并领薪;

(2)针对信息系统的独立性,保荐人督促发行人将物理服务器与其他关联方进行了彻底分离;

(3)发行人律师协助发行人建立健全了由股东大会、董事会、监事会和管理层组成的公司治理结构,并设置了独立董事、董事会秘书和董事会专门委员会等人员和机构,制定和完善了《公司章程》《股东大会议事规则》《董事会议事规则》《监事会议事规则》《独立董事工作制度》《董事会秘书工作制度》、各专门委员会工作细则等治理文件以及对外投资、对外担保、关联交易、资金管理等方面的内控制度;

(4)为避免同业竞争,减少关联交易,发行人律师督促、协助发行人于2020 年进行同一控制下的资产重组,收购隆扬国际持有的富扬电子 100%股权、川扬电子 100%股权和萨摩亚 ONBILLION 100%股权,收购鼎炫控股持有的萨摩亚隆扬100%股权;

(5)针对资产完整性,保荐人督促发行人向关联方购买了实际使用的土地及厂房。

保荐人、发行人律师及申报会计师已经对发行人独立性问题进行了充分核查,主要核查程序如下:

(1)查阅发行人股东大会、董事会、监事会相关会议文件,核查是否存在股东干预发行人人事任免决定的情形;查阅发行人的员工名册并抽查员工的劳动合同,查阅发行人高级管理人员出具的调查表并核查其银行流水,核查发行人的员工是否与发行人签订劳动合同并专职在发行人处工作,发行人高级管理人员是否存在在控股股东、实际控制人及其控制的其他企业中除担任董事、监事以外的职务或领取薪酬的情形;查阅发行人的人事、行政管理资料并进行实地走访,核查发行人是否建立了独立于股东的劳动、人事、工资和行政管理体系。

(2)查阅发行人财务会计制度、银行开户资料、纳税资料、银行流水,并实地查看发行人信息系统,核查发行人的财务独立性是否符合相关法律法规的要求。

(3)查阅发行人股东大会、董事会、监事会会议文件及各机构内部规章制度,实地调查并与发行人高级管理人员谈话,核查发行人的机构设置和运行是否独立于发行人的控股股东、实际控制人及其控制的其他企业。

(4)查阅发行人的生产、采购和销售记录,实地考察了产、供、销系统,并对发行人的客户和供应商进行实地走访或视频访谈,核查、分析发行人的业务独立性情况。

(5)查阅发行人商标、专利、土地使用权等无形资产以及房产、主要生产经营设备等主要财产的权属凭证、相关合同等资料,并实地调取发行人商标、专利、不动产权的档案或登记簿,核查发行人资产权属的独立性、完整性和真实性。

来源:企业上市编委整理 企业上市

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线