-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:970

发布日期:2022-08-25浏览次数:967

发布日期:2022-12-01浏览次数:924

发布日期:2022-05-13浏览次数:921

上海骄成超声波技术股份有限公司

根据申请文件,发行人主营业务对象在报告期内有明显的变化。请发行人代表结合动力电池市场发展,可比公司相关业务发展和所掌握的核心技术、市场占比分析等,进一步说明主营产品技术先进性的相关表述是否准确、合理,主营业务是否具有可持续性。请保荐代表人发表明确意见。

客户集中度高及大客户依赖风险

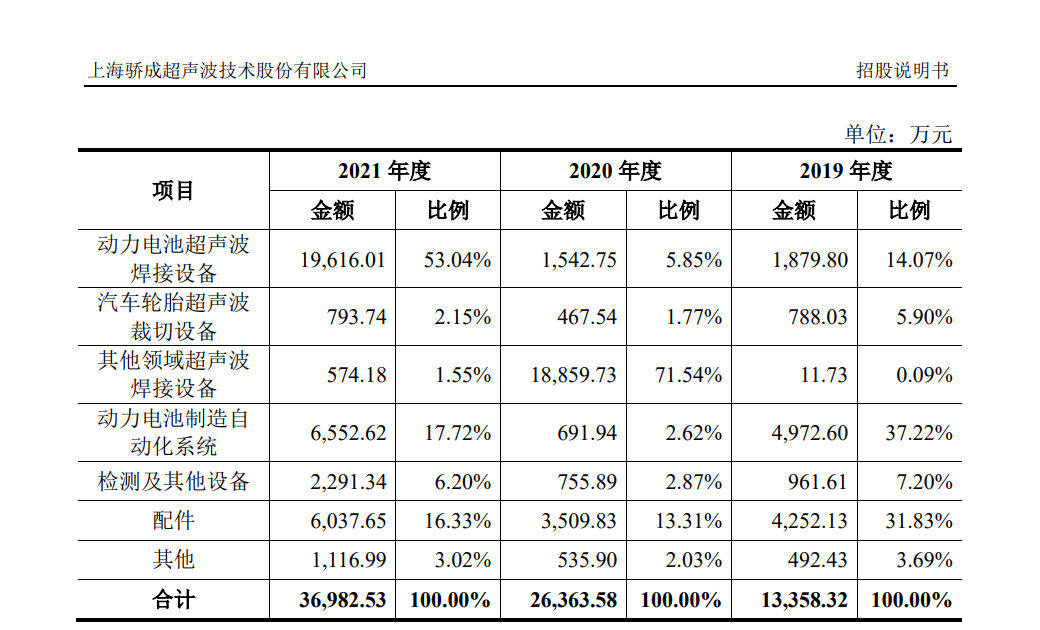

报告期内,公司动力电池超声波焊接设备及其主要配件收入分别为 2,556.01万元、2,181.84 万元及 21,577.67 万元。该业务在 2021 年实现大规模销售,但客户集中度较高,各期来自第一大客户宁德时代的收入占比分别为 37.49%、40.80%及56.58%。鉴于动力电池产业的现有格局,在未来一段时间内,公司仍不可避免地存在客户集中度较高和大客户依赖的风险。行业龙头企业宁德时代对其供应商的技术及工艺水平、技术更新迭代能力存在较高要求,若发行人的产品质量、稳定性或技术参数未能达到其标准,或发行人竞争对手的超声波焊接设备在性能、性价比上有所提升而更具竞争力,进而导致客户更换供应商,将会对公司动力电池焊接领域业务带来不利影响。

报告期内,公司动力电池制造自动化系统及其配件收入分别为 5,016.24 万元、691.94 万元及 6,790.32 万元,其中来自第一大客户科力远的收入占比分别为99.26%、62.14%及 84.58%,客户集中度较高,公司对大客户存在一定依赖性。随着科力远现有四期扩产建设陆续完成、新产能扩建尚未启动,发行人来自科力远的自动化系统在手订单下降,将导致该业务存在收入大幅下滑的风险。公司目前自动化系统业务在手订单中同样客户集中度较高,来自广西杰立特智能科技有限公司的订单占比在 80%以上,若未来公司与该客户的合作未能顺利推进,将会对公司自动化系统业务带来不利影响。

报告期内,公司汽车轮胎超声波裁切设备及其主要配件收入分别为 3,233.55万元、2,660.27 万元和 3,477.04 万元,其中来自主要客户中策橡胶、软控股份的收入合计占比分别为31.54%、37.58%及 41.18%,公司对上述客户存在一定依赖。近年来随着轮胎市场增长放缓,若上述主要客户基于自身产能安排减少对发行人裁切设备及配件的采购,将会对公司轮胎裁切设备及配件业务带来不利影响。

超声波口罩焊接机业务大幅下滑或难以持续的风险

报告期内,其他领域超声波焊接设备收入分别为 11.73 万元、18,859.73 万元及 574.18 万元,其中超声波口罩焊接机的收入分别为 0 万元、18,731.66 万元和143.65 万元。2020 年该部分业务面临防疫物资紧缺的特殊背景,产品销量及销售单价均较高,从而带动 2020 年超声波口罩焊接机收入实现大幅增长。随着国内疫情逐步得到控制,且下游口罩生产商的产能已大幅提升,未来进一步大幅扩产的可能性较小,超声波口罩焊接机面临市场需求下滑、销售价格降低的情形,2021 年该业务销售收入大幅下降,未来该业务存在收入进一步萎缩或难以长期持续的风险。

下游动力电池行业增速放缓或下滑的风险

报告期内,公司销售设备收入来源于动力电池行业(包括动力电池超声波焊接设备及动力电池制造自动化系统)的收入占比分别为 51.30%、8.48%及70.76%(2020 年超声波口罩焊接机收入占比较高),总体较高。近年来,下游动力电池厂商大幅扩产,不断提升电池产能,带动上游电池制造设备市场需求的快速增长,因此公司 2021 年动力电池行业的收入也大幅增加。未来如果动力电池行业增速放缓或下滑,公司动力电池领域产品的市场需求将受到影响,若同时公司其他领域的业务未能取得良好的效益,将会对公司业绩造成不利影响。

动力电池制造自动化系统各期收入不均衡的风险

报告期内,动力电池制造自动化系统及其配件收入分别为 5,016.24 万元、691.94 万元及 6,790.32 万元。动力电池制造自动化系统订单金额通常较高,客制化程度较高,订单执行、交付及验收周期较长,且发行人客户较为集中,订单获取情况及交付进度较大程度上受到主要客户科力远现有产线改造、新增产线建设进度的影响而呈现一定波动性和不连续性,导致发行人收入在年度之间呈现不均衡性。发行人目前自动化系统在手订单客户集中度仍然较高,主要来自广西杰立特智能科技有限公司,若客户产线建设进度加快或推迟,将导致发行人收入在年度之间呈现不均衡性,存在收入大幅波动的风险。

毛利率下滑的风险

报告期内,公司主营业务毛利率分别为45.68%、64.18%及 49.08%(剔除超声波口罩焊接机后,主营业务毛利率分别为 45.68%、54.81%及49.18%),其中,动力电池超声波焊接设备毛利率分别为 54.81%、50.57%及 50.55%,汽车轮胎超声波裁切设备毛利率分别为 69.07%、66.18%及66.82%,配件业务毛利率分别为56.75%、59.87%及 51.58%,毛利率存在小幅下滑。

深圳天德钰科技股份有限公司

根据申请文件,目前发行人研发人员多地区分布。请发行人代表说明发行人各地研发团队的具体研发分工、相互之间的关系以及发行人的研发管理机制。请保荐代表人发表明确意见。

问题 9、关于研发人员及研发费用

根据招股说明书及保荐工作报告:(1)报告期各期发行人员工构成中研发人员占比分别为 73.05%、70.77%和 68.60%,员工构成中无生产人员。研发部门的主要职能为各产品线的模拟电路设计、数字电路设计、设计图绘制与验证、数字电路自动辅助绕线与验证等。发行人的主营业务为芯片的研发、设计和销售;(2)研发所用的光罩将用于生产;(3)根据发行人提供的销售合同,发行人为代理商或终端客户提供技术支持;(4)报告期各期研发费用与加计扣除认定数差异较大,分别为 3,525.31 万元、4,139.92 万元和 4,253.18 万元。

请发行人说明:(1)发行人生产活动与研发活动的区分标准;芯片设计活动是否属于与生产活动相关活动,认定为研发活动是否属于行业惯例;(2)报告期用于生产的仪器设备对应的活动的其他人员开支、制造费用等开支在成本费用中的归集情况;相应的人员在员工构成中的分类,是否认定为研发人员及认定依据;(3)发行人为代理商或其他客户提供技术支持的人员在员工构成中的分类,相关开支在成本费用中的归集情况;(4)详细说明研发费用与加计扣除认定数的差异原因,并说明相关开支符合研发投入认定的依据。

科创板上市委 2022 年第 41 次审议会议

结果公告

上海证券交易所科创板上市委员会 2022年第 41次审议会议于 2022 年 5 月 23 日上午召开,现将会议审议情况公告如下:

一、审议结果

(一)上海骄成超声波技术股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

(二)深圳天德钰科技股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

二、上市委现场问询问题

(一)上海骄成超声波技术股份有限公司

根据申请文件,发行人主营业务对象在报告期内有明显的变化。请发行人代表结合动力电池市场发展,可比公司相关业务发展和所掌握的核心技术、市场占比分析等,进一步说明主营产品技术先进性的相关表述是否准确、合理,主营业务是否具有可持续性。请保荐代表人发表明确意见。

(二)深圳天德钰科技股份有限公司

根据申请文件,目前发行人研发人员多地区分布。请发行人代表说明发行人各地研发团队的具体研发分工、相互之间的关系以及发行人的研发管理机制。请保荐代表人发表明确意见。

三、需进一步落实事项

(一)上海骄成超声波技术股份有限公司

无。

(二)深圳天德钰科技股份有限公司

无。

科创板上市委员会

2022 年 5 月 23 日

中文名称:上海骄成超声波技术股份有限公司

有限公司成立日期:2007 年 2 月 13 日

股份公司成立日期:2021 年 6 月 21 日

注册资本:6,150 万元

法定代表人:周宏建

注册地址及主要生产经营地址:上海市闵行区沧源路1488 号 2 幢三层

控股股东:江苏阳泰企业管理有限公司

实际控制人:周宏建

行业分类:C35 专用设备制造业

主要产品和经营情况

公司是专业提供超声波设备以及自动化解决方案的供应商,主要从事超声波焊接、裁切设备和配件的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方案。

经过多年的研发和技术积累,公司构建了完整的超声波技术平台,可以为不同行业的客户提供超声波工业应用整体解决方案。公司掌握了包括超声波电源、压电换能器、声学工具、控制器、在线监控系统和自动化系统在内的全套超声波设备核心部件的设计、开发和应用能力。公司通过自身的超声波技术平台,依靠以超声波技术为核心的基础研发技术和创新技术,拥有向不同行业应用拓展的能力,可根据下游不同行业的需求开发出满足应用要求的各类超声波设备和配件。公司产品主要应用于新能源动力电池、橡胶轮胎、无纺布、汽车线束、功率半导体等领域。

报告期内,公司主营业务收入构成情况如下:

发行人选择的具体上市标准

(一)发行人科创板上市标准适用情况

公司选择的科创板上市标准为《上海证券交易所科创板股票上市规则》第2.1.2 条中规定的第(一)项标准:“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元”。

(二)发行人符合科创板行业领域及相关指标要求

发行人符合《科创板首次公开发行股票注册管理办法(试行)》、《科创属性评价指引(试行)》、《上海证券交易所科创板股票发行上市审核规则》、《上海证券交易所科创板企业发行上市申报及推荐暂行规定》等有关规定对行业领域及对科创属性相关指标的要求,主要包括:

客户集中度高及大客户依赖风险

报告期内,公司动力电池超声波焊接设备及其主要配件收入分别为 2,556.01万元、2,181.84 万元及 21,577.67 万元。该业务在 2021 年实现大规模销售,但客户集中度较高,各期来自第一大客户宁德时代的收入占比分别为 37.49%、40.80%及56.58%。鉴于动力电池产业的现有格局,在未来一段时间内,公司仍不可避免地存在客户集中度较高和大客户依赖的风险。行业龙头企业宁德时代对其供应商的技术及工艺水平、技术更新迭代能力存在较高要求,若发行人的产品质量、稳定性或技术参数未能达到其标准,或发行人竞争对手的超声波焊接设备在性能、性价比上有所提升而更具竞争力,进而导致客户更换供应商,将会对公司动力电池焊接领域业务带来不利影响。

报告期内,公司动力电池制造自动化系统及其配件收入分别为 5,016.24 万元、691.94 万元及 6,790.32 万元,其中来自第一大客户科力远的收入占比分别为99.26%、62.14%及 84.58%,客户集中度较高,公司对大客户存在一定依赖性。随着科力远现有四期扩产建设陆续完成、新产能扩建尚未启动,发行人来自科力远的自动化系统在手订单下降,将导致该业务存在收入大幅下滑的风险。公司目前自动化系统业务在手订单中同样客户集中度较高,来自广西杰立特智能科技有限公司的订单占比在 80%以上,若未来公司与该客户的合作未能顺利推进,将会对公司自动化系统业务带来不利影响。

报告期内,公司汽车轮胎超声波裁切设备及其主要配件收入分别为 3,233.55万元、2,660.27 万元和 3,477.04 万元,其中来自主要客户中策橡胶、软控股份的收入合计占比分别为31.54%、37.58%及 41.18%,公司对上述客户存在一定依赖。近年来随着轮胎市场增长放缓,若上述主要客户基于自身产能安排减少对发行人裁切设备及配件的采购,将会对公司轮胎裁切设备及配件业务带来不利影响。

超声波口罩焊接机业务大幅下滑或难以持续的风险

报告期内,其他领域超声波焊接设备收入分别为 11.73 万元、18,859.73 万元及 574.18 万元,其中超声波口罩焊接机的收入分别为 0 万元、18,731.66 万元和143.65 万元。2020 年该部分业务面临防疫物资紧缺的特殊背景,产品销量及销售单价均较高,从而带动 2020 年超声波口罩焊接机收入实现大幅增长。随着国内疫情逐步得到控制,且下游口罩生产商的产能已大幅提升,未来进一步大幅扩产的可能性较小,超声波口罩焊接机面临市场需求下滑、销售价格降低的情形,2021 年该业务销售收入大幅下降,未来该业务存在收入进一步萎缩或难以长期持续的风险。

下游动力电池行业增速放缓或下滑的风险

报告期内,公司销售设备收入来源于动力电池行业(包括动力电池超声波焊接设备及动力电池制造自动化系统)的收入占比分别为 51.30%、8.48%及70.76%(2020 年超声波口罩焊接机收入占比较高),总体较高。近年来,下游动力电池厂商大幅扩产,不断提升电池产能,带动上游电池制造设备市场需求的快速增长,因此公司 2021 年动力电池行业的收入也大幅增加。未来如果动力电池行业增速放缓或下滑,公司动力电池领域产品的市场需求将受到影响,若同时公司其他领域的业务未能取得良好的效益,将会对公司业绩造成不利影响。

动力电池制造自动化系统各期收入不均衡的风险

报告期内,动力电池制造自动化系统及其配件收入分别为 5,016.24 万元、691.94 万元及 6,790.32 万元。动力电池制造自动化系统订单金额通常较高,客制化程度较高,订单执行、交付及验收周期较长,且发行人客户较为集中,订单获取情况及交付进度较大程度上受到主要客户科力远现有产线改造、新增产线建设进度的影响而呈现一定波动性和不连续性,导致发行人收入在年度之间呈现不均衡性。发行人目前自动化系统在手订单客户集中度仍然较高,主要来自广西杰立特智能科技有限公司,若客户产线建设进度加快或推迟,将导致发行人收入在年度之间呈现不均衡性,存在收入大幅波动的风险。

毛利率下滑的风险

报告期内,公司主营业务毛利率分别为45.68%、64.18%及 49.08%(剔除超声波口罩焊接机后,主营业务毛利率分别为 45.68%、54.81%及49.18%),其中,动力电池超声波焊接设备毛利率分别为 54.81%、50.57%及 50.55%,汽车轮胎超声波裁切设备毛利率分别为 69.07%、66.18%及66.82%,配件业务毛利率分别为56.75%、59.87%及 51.58%,毛利率存在小幅下滑。

对于动力电池焊接设备业务,由于发行人客户集中度较高,大客户宁德时代、比亚迪等具有较强的议价能力,且其自身即面临较大降本压力,相应导致发行人动力电池超声波焊接领域的成熟产品及其配件存在价格下行压力。同时发行人在动力电池焊接设备领域面临超声波设备国际厂商必能信的直接竞争,也对整体利润水平造成一定影响。

随着发行人与大客户的合作规模持续增长,若客户持续加强对设备采购的成本管控,或发行人与竞争对手在动力电池焊接领域的竞争程度加剧,或原材料、人工成本大幅上升,将导致发行人动力电池超声波焊接设备及焊接配件面临一定价格压力或生产成本增加的情况。若公司不能根据市场需求及时推出高附加值产品,动力电池超声波焊接设备及焊接配件业务将存在毛利率下滑的风险。

对于橡胶轮胎裁切设备业务,受到 2019 年及 2020 年国内汽车产销量下降、轮胎市场增长放缓及新冠肺炎疫情的影响,下游轮胎行业客户重视成本控制,采购价格有所下调,导致发行人裁切系统毛利率有所下降。若下游轮胎市场增速下滑,行业景气度及整体盈利能力下降,轮胎行业客户进一步加强对设备采购的成本管控或原材料、人工成本大幅上升,汽车轮胎超声波裁切设备及裁切配件业务将存在毛利率下滑的风险。

关于发行人主营业务的稳定性

根据首轮问询回复,(1)发行人 2019 年主要收入来自于动力电池制造自动化系统、焊接机和裁切机的配件,占比近 70%,2020 年主要收入来自于超声波口罩焊接设备,占比 71.54%,2021 年收入主要来自于动力电池超声波焊接设备,占比 53.04%,产品收入结构变化较大;(2)2021 年收入大幅上升主要原因在于向宁德时代的销售收入为 13,046.90 万元,占比 35.20%,主要为超声波焊接监控一体机;报告期内前五大客户变动情况较大;(3)动力电池制造自动化系统业务,报告期内主要客户为科力远,收入占比 100.00%、62.14%及86.62%;(4)报告期内主要产品动力电池超声波焊接设备及汽车轮胎超声波裁切设备毛利率呈下降趋势。

请发行人说明:(1)发行人产品获得主要客户验证后,未能及时获取大批量订单的原因;(2)发行人未来各主要产品的发展趋势,收入将主要来源于哪类主要产品,或将保持当前的变动状态。

请发行人披露:(1)公司产品业务结构、客户结构发生大幅变化的原因及合理性;(2)就主营业务收入来源产品的结构变化、部分业务客户集中度高、主要产品毛利率下滑等,完善重大事项提示及风险揭示。

4.关于主要产品

根据首轮问询回复及申报材料,(1)2021 年发行人检测及其他设备增长较快的原因系当期动力电池焊接设备业务增长较快,客户单独采购的具备焊接监控功能的 AI 在线监控系统数量也随之增加;(2)2016 年下半年发行人开发出外挂式的监控系统,2018 年将外挂式的监控系统集成在公司的超声波焊机上,开发出新产品超声波焊机监控一体机;(3)2021 年,发行人超声波焊接监控一体机销售收入为 12,696.85 万元,相较于 2020 年增长 1,511.32%;(4)2021 年发行人超声波焊接监控一体机平均单价为 22.35 万元,超声波楔杆焊机平均单价为 35.74 万元,销售给宁德时代的 AI 在线监控系统单价为 16.02 万元;(5)超声波焊接监控一体机(AI 在线监控系统),核心技术为 AI 算法与软件,国内同行业无实现大批量运用的对比性产品;(6)2021 年,发行人与上海交通大学就“设备健康状态与工件质量监控系统开发”项目进行合作研发,其中发行人支付研究开发经费,上海交通大学负责系统搭建和测量系统开发,知识产权由双方共同享有。

请发行人说明:(1)检测及其他设备中的 AI 在线监控系统发展过程、与外挂式监控系统的区别、是否指定配套至发行人的超声波焊接机,报告期内主要客户、销售量和平均单价;(2)超声波焊接监控一体机与超声波焊机和 AI 在线监控系统集成的本质区别,监控一体机的技术突破,产品价格差异的原因;(3)除宁德时代外,其他客户采购超声波焊接监控一体机情况;(4)超声波焊接监控一体机的研发过程、参与人员及相关知识产权,与合作研发项目的关系,相关算法与软件是否由发行人独立开发完成。

来源:企业上市编委整理 企业上市

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线