-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

2022年08月23日,宁波恒普真空科技股份有限公司撤回了其发行上市申请,保荐人方正证券承销保荐有限责任公司撤销保荐。根据《上海证券交易所科创板股票发行上市审核规则》第六十七条规定,本所终止其发行上市审核。

问题 1:关于存货及会计差错更正

问题 1.1

根据申报材料,报告期各期末,(1)发行人存货账面价值分别为 6,190.30万元、8,307.71 万元、12,489.00 万元和 15,755.71 万元,各期末存货余额持续增加,占公司流动资产的比例分别为 60.43%、44.38%、47.19%和 52.56%;(2)发行人2018 年至2020 年申报财务报表较原始财务报表存货分别调增 3,949.11万元、调增 6,674.46 万元及调减 848.29 万元,调整原因主要系库存核算与业务记录有脱节;(3)根据保荐工作报告,保荐机构在 2021 年 1 月开始进场。

问题 2:关于收入确认及会计差错更正

根据申报材料,(1)发行人收入确认的具体方法为附安装调试义务的设备销售,于完成交货及安装调试后确认收入;不附安装调试义务的设备销售和备品备件销售,于完成交货后确认收入;设备维修服务于完成服务后确认收入;(2)发行人 2018 年至 2020 年申报财务报表较原始财务报表营业收入分别调528.58 万元、1,968.95 万元和 295.19 万元,调整原因主要系以完成交货及安装调试为依据,调整营业收入。但报告期发行人并未说明收入确认政策是否存在变化;(3)根据保荐工作报告,发行人存在无法获取签收单或签收单遗失的少数情况;(4)根据重大合同,发行人与堆龙德庆硅远工贸有限公司签署的合同中约定到货质量验收、货物安装验收等,但合同中未约定安装验收的具体内容;(5)2018 年-2020 年申报报表较原始报表净利润分别增加 437.28 万元、416.01万元及 1,044.12 万元。

上海证券交易所文件

上证科审(审核)〔2022〕370 号

关于终止对宁波恒普真空科技股份有限公司

首次公开发行股票并在科创板上市

审核的决定

宁波恒普真空科技股份有限公司:

上海证券交易所(以下简称本所)于 2022 年 3 月 30 日依法受理了你公司首次公开发行股票并在科创板上市的申请文件,并按照规定进行了审核。

2022 年 8 月 17 日,你公司和保荐人方正证券承销保荐有限责任公司分别向本所提交了《宁波恒普真空科技股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》(恒普报字【2022】第 3 号)和《方正证券承销保荐有限责任公司关于撤回宁波恒普真空科技股份有限公司首次公开发行股票并在科创板上市申请文件的申请》(方正承销保荐报【2022】118 号),申请撤回申请文件。根据《上海证券交易所科创板股票发行上市审核规则》第六十七条的有关规定,本所决定终止对你公司首次公开发行股票并在科创板上市的审核。

上海证券交易所

二〇二二年八月二十五日

主题词:科创板 终止 通知

上海证券交易所科创板上市审核中心 2022 年 08 月 25 日印发

发行人名称:宁波恒普真空科技股份有限公司

成立日期 2011 年 8 月 4 日

注册资本 3,000.00 万元

法定代表人 刘鹏

注册地址及主要生产经营地址:浙江省慈溪高新技术产业开发区新兴一路 365 号

控股股东及实际控制人:刘鹏

行业分类:专用设备制造业(C35)

发行人主营业务经营情况

(一)公司主营业务概况

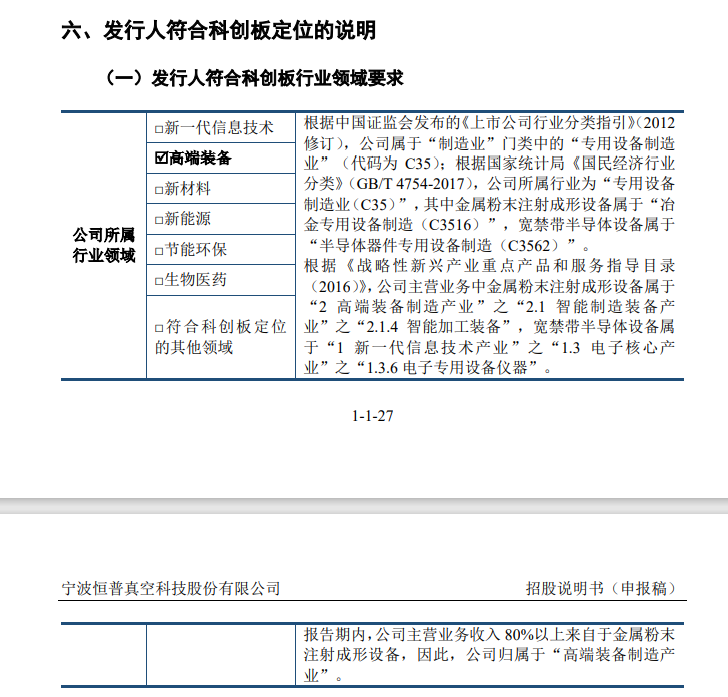

公司是一家以材料研究为基础,以高温热场环境控制为技术核心的金属注射成形(MIM)领域和宽禁带半导体领域的关键设备供应商,主要从事金属注射成形(MIM)脱脂烧结炉、碳化硅晶体生长炉、碳化硅同质外延设备等热工装备的研发、生产和销售。

(二)公司的主要产品

现代材料制备的本质是材料结构、成分与相态的变化,而这类结构的形成往往取决于热加工技术的应用,因此,热工装备是现代材料及其下游应用行业发展的重要基础,也是衡量国家制造整体水平的关键性行业之一。

公司主要围绕金属注射成形(MIM)、宽禁带半导体两个领域的关键工艺环节开发其所需要的热工装备,目前产品主要有 MIM 真空脱脂烧结炉、MIM 连续脱脂烧结炉、碳化硅晶体生长炉等。公司自主研发的产品目前已在国内金属注射成形(MIM)领域和宽禁带半导体领域占据重要位置。公司代表性产品如下:

(一)产品结构相对单一的风险

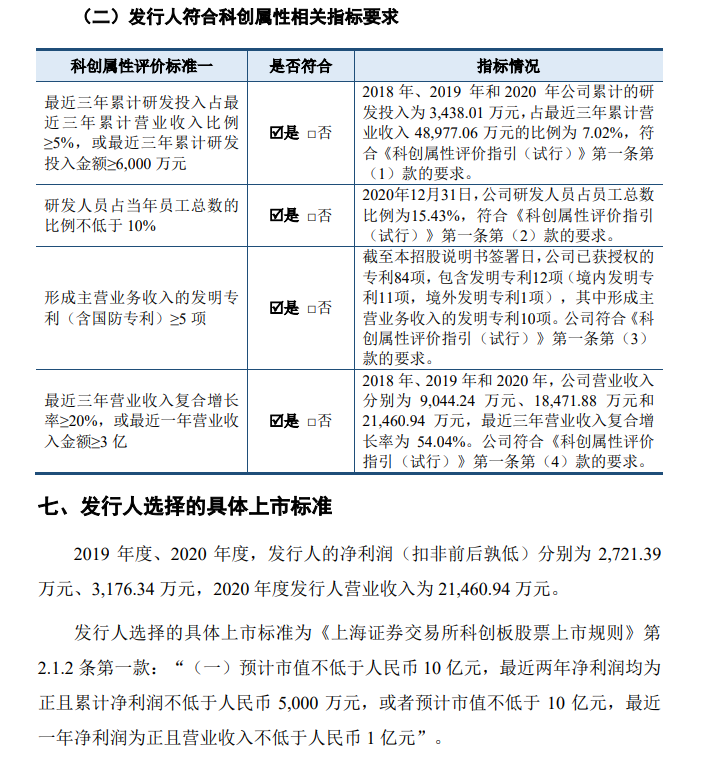

公司目前主要收入和利润来源于公司金属注射成形(MIM)设备的生产和销售,公司产品结构相对单一。报告期内,公司金属注射成形(MIM)设备收入占主营业务收入的比例分别为 90.64%、89.83%、92.11%和 81.27%。

公司金属注射成形(MIM)设备的销售依赖于金属注射成形(MIM)行业的发展,若该行业的发展不及预期,公司宽禁带半导体设备等新产品的研发及市场推广又无法达到理想的市场规模,公司的经营业绩和成长性将会受到较大影响。

(二)宽禁带半导体设备客户集中度高的风险

报告期内,公司宽禁带半导体设备收入主要来自于合盛硅业。2021 年 1-9月,公司对合盛硅业的销售收入占宽禁带半导体设备销售收入的 97.07%。根据公司目前签署的订单情况,2021 年全年及 2022 年,预计来自于合盛硅业的销售收入在宽禁带半导体设备收入中仍将占有较高比例,且2022 年来自于合盛硅业的销售收入仍将有大幅增长。

如果公司与合盛硅业的合作发生变化,或者公司开发宽禁带半导体设备新客户的进展情况不及预期,将可能对公司宽禁带半导体设备业务的持续发展带来不利影响。

控股股东、实际控制人的基本情况

1、控股股东

截至本招股说明书签署日,刘鹏直接持有公司16,831,500 股股份,占总股本的 56.11%,为公司控股股东。

刘鹏,中国国籍,无境外永久居留权,身份证号码为 3706121977********。

2、实际控制人

刘鹏作为本公司的控股股东,直接持有公司16,831,500 股股份(占公司发行前股份总数的 56.11%),并担任公司董事长、法定代表人;同时,刘鹏直接持有公司股东海珀咨询 51.16%的出资份额,且担任海珀咨询执行董事、总经理、法定代表人,实际控制海珀咨询所持公司 6,450,000 股股份(占公司发行前股份总数的 21.50%)的表决权。

据此,刘鹏直接或间接合计控制公司发行前77.61%的股份表决权,系公司实际控制人。

刘鹏先生,1977 年 12 月出生,中国国籍,无境外永久居留权,本科学历。2003 年 7 月至 2006 年 1 月,任宁波合盛集团有限公司工程师、磁业分厂厂长;2006 年 1 月至 2011 年 8 月,任宁波岛津真空技术开发有限公司常务副总经理;2011 年 8 月至 2021 年 6 月,就职于恒普有限,于 2011 年 8 月至 2013 年 1月、2013 年 6 月至 2021 年 6 月,任恒普有限执行董事、总经理、法定代表人;2020 年 12 月至今,任海珀咨询执行董事、总经理、法定代表人。2021 年 6 月至今,任恒普科技董事长、法定代表人;2021 年 11 月至今,任格物机械执行董事、总经理、法定代表人。

问题 1:关于存货及会计差错更正

问题 1.1

根据申报材料,报告期各期末,(1)发行人存货账面价值分别为 6,190.30万元、8,307.71 万元、12,489.00 万元和 15,755.71 万元,各期末存货余额持续增加,占公司流动资产的比例分别为 60.43%、44.38%、47.19%和 52.56%;(2)发行人2018 年至2020 年申报财务报表较原始财务报表存货分别调增 3,949.11万元、调增 6,674.46 万元及调减 848.29 万元,调整原因主要系库存核算与业务记录有脱节;(3)根据保荐工作报告,保荐机构在 2021 年 1 月开始进场。

请发行人说明:(1)发行人进行差错更正的具体时间,发现上述差错的过程;存货存在大额差错更正的具体原因,库存核算与业务记录有脱节的产生背景,发行人是否具有健全、独立、统一的财务核算系统;(2)结合差错更正的过程,分析在存货持续变动的情况下对 2018 年-2020 年存货调整,如何保障账实相符,如何确认报告期各期末存货的真实、存在;(3)差错更正前后各类业务从签订采购订单、入库、领用、完工入库、发出商品、确认收货等涉及采购及成本结转的具体过程、关键环节以及留痕单据;存货调整前后上述环节与确认单据存在差异的内容其产生原因、开始规范时点、规范方式、完成规范时点;存货账面金额与实物无差异开始的时间点;(4)存货差错更正的细分类别、调整前金额、调整金额及调整后金额,对于原材料需说明对应的大类及数量,对于在产品或产成品需说明对应的细分种类及数量,同时说明存放地点及与仓库面积的匹配性;(5)按照差错更正的原因如采购核算、收入确认等大类因素,对报告期存货差错更正的金额及更正过程进行细节分析,包括对应客户或供应商名称、存货存放地点、调整原因及依据、与上下游客户或供应商是否进行对账。

问题 1.2

根据申报材料,报告期各期末,(1)发出商品金额占存货金额的比重相对较高,报告期各期末发出商品金额分别为 1,950.64 万元、3,076.06 万元、5,705.25 万元和 5,533.18 万元;(2)报告期内,发行人真空脱脂烧结炉、连续脱脂烧结炉、碳化硅晶体生长炉的产量全部大于销量;(3)发行人产品主要以标准化产品为主,少数情况下会根据客户的特殊要求进行定制开发或者技术调整;(4)发行人原材料采购主要包括传感器类、高温及绝热类、电气元件类、真空元件类和组件类。

请发行人说明:(1)在发行人产品以标准化产品为主的情况下,报告期发出商品逐年上升的原因,发出商品金额占存货比重较高是否符合行业惯例;发行人产品发出后至验收主要经过的环节、对应的单据情况;统计分析发行人的产品从获取订单、生产、发出到验收的时间分布,并分析是否存在异常情况;(2)报告期各期末主要发出商品的基本情况,包括但不限于客户名称、产品类别和台数、具体发出时长、状态及所处位置、尚未通过验收的原因,期后结转时间,是否存在发出时间较长仍未验收等异常情形;发行人的发出商品是否均有物流、出库记录;(3)存货金额占营业成本的比重与同行业可比公司相比是否存在较大差异;存货金额、成本、采购金额之间的匹配关系;(4)报告期内各类别存货增长的具体原因,结合订单增长等予以针对性的分析;在产品和产成品对应的细分种类和台数,订单支持比例;原材料的主要类别、金额、库龄,在收入持续增长的情况下原材料金额比较稳定的原因,在 2021 年 9 月大幅上升的原因;(5)报告期各期产量持续大于销量的原因,结合产品的更新迭代,分析是否跌价准备计提是否充分;报告期各期跌价计提比例及与同行业比较;(6)发行人原材料间是否存在配比关系,如筒体、石墨件等,并进行分析。

请保荐机构、申报会计师:(1)对上述事项进行核查并发表明确意见;(2)说明对发行人报告期内存货会计差错更正执行的核查程序、核查过程(包括开始时间、结束时间、具体步骤)及获得的核查证据,如何判断报告期各期末存货账面金额如实反应货物实际情况,相关核查措施是否足以得出报告期各期末发行人存货真实、准确、完整的意见及结论;(3)说明对发行人报告期各期末存货监盘的具体情况、方法及监盘结论;(4)说明对发出商品的核查过程、依据和结论;(5)对报告期各期末存货是否真实、准确、完整及存货跌价准备是否充分计提发表明确意见

问题 2:关于收入确认及会计差错更正

根据申报材料,(1)发行人收入确认的具体方法为附安装调试义务的设备销售,于完成交货及安装调试后确认收入;不附安装调试义务的设备销售和备品备件销售,于完成交货后确认收入;设备维修服务于完成服务后确认收入;(2)发行人 2018 年至 2020 年申报财务报表较原始财务报表营业收入分别调528.58 万元、1,968.95 万元和 295.19 万元,调整原因主要系以完成交货及安装调试为依据,调整营业收入。但报告期发行人并未说明收入确认政策是否存在变化;(3)根据保荐工作报告,发行人存在无法获取签收单或签收单遗失的少数情况;(4)根据重大合同,发行人与堆龙德庆硅远工贸有限公司签署的合同中约定到货质量验收、货物安装验收等,但合同中未约定安装验收的具体内容;(5)2018 年-2020 年申报报表较原始报表净利润分别增加 437.28 万元、416.01万元及 1,044.12 万元。

请发行人说明:(1)收入调整的具体原因;会计差错更正前后收入的确认方式、确认时点、具体单据的差异对比情况;收入确认完成整改的时间;(2)涉及收入调整的具体产品、订单数量、客户名称、依据、销售进展、确认收入期间与业务实际发生期间是否一致及期后回款情况;(3)报告期内无法获取验收单或签收单遗失的具体情况,包括但不限于涉及的产品类别、订单数量、客户名称、对应的期间、收入金额、占比及原因,无法获取验收单或签收单遗失的情况下收入确认的单据,确认依据是否充分;(4)发行人各类产品从订单签订、发出商品、货物交付、安装验收、试运行、确认收入等涉及销售业务的具体过程,发行人销售业务的关键节点和内外部证据,会计差错前后上述流程的主要差异;(5)利润表调整前和调整后主要财务数据情况,报告收入、毛利率、研发费用、净利润情况;(6)需安装调试和不需要安装调试的设备的收入占比情况,不需要安装调试的设备是否符合行业惯例,如相关金额较大请说明具体对应客户;(7)结合重大合同,说明碳化硅合同中未明确约定具体安装验收条款是否符合行业惯例,并说明具体的验收过程。

请保荐机构及申报会计师:(1)核查上述事项并发表明确意见;(2)发行人会计差错发现的时间、完成整改的时间、前期收入确认单据,及整改后收入确认单据;对于报告期收入确认单据是否存在中介进场后补充获取的情况;(3)说明对报告期内营业收入会计差错更正的核查情况,并对调整涉及的过程、调整金额是否准确发表明确核查意见。

来源:企业上市编委整理 企业上市

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线