-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2559

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:920

一、小兵评析

1. 在以前的IPO案例分析中,我们分析过关于验收单存在各种瑕疵,是否满足收入确认条件的问题,而验收单存在瑕疵最普遍最常见的问题就是:验收单没有盖章,只有人员签字。对于这个问题,其实从基本的商业逻辑上也有一个基本的悖论:实践中,如果客户都是大型企业,甚至是外企和国企,那么确实很难配合盖章和验收;而IPO审核中,也会存在“大客户陷阱”,发行人利用公众对于大型客户的天然信赖去粉饰业绩甚至操纵业绩。

2. 以前我们也总结过,如果验收单没有盖章的情形下,该如何处理才能满足基本的财务核查的要求:

①如果没有盖公章,可以盖合同章、财务章等其他章;

②如果没有盖章,那么是否后续可以补盖章;

③如果不能补盖章,那么是否有相关有权人员的签名确认,供公司可以提供内部审批流程或者外部说明文件,证明这个人确实有权限对这些问题进行确认。

④如果验收单存在瑕疵,那么要采取充分的替代措施,比如要全部进行函证、要进行充分的客户走访、对这些瑕疵验收单的客户要进行完全的财务细节测试和核查等。

3. 在注册制审核理念下,对于这种有瑕疵的验收单如果满足上述的条件,那么不一定构成IPO的实质性障碍。不过,实践中也要避免以下情形:

①客户是大客户,值得信赖也不配合,没有盖章人员的签名也无法辨别具体是谁;

②瑕疵的验收单不能有太高的金额和比例,应该控制在一个风险可控的范围内,比如10%,或者说剔除这些瑕疵验收单对应的利润仍旧满足IPO的基本条件。

③如果并非知名大型企业,那么没有盖章验收单的情形基本上不会被接受。

4. 具体到本案例发行人,涉及到瑕疵验收单的情形还是比较典型的,简单总结如下:

①发行人未盖章验收单的金额持续增加,比例也一直增加,最后一年超过1.3亿元。

②发行人未盖章验收单确认的收入期后存在回款慢的问题,甚至有些迟迟不能回款。

③对于未盖章验收单的收入,中介机构并没有采取充分的核查替代措施,很多前五大客户都没有去函证也没有去走访。

④报告期内,执行函证核查程序的收入占全部未盖章收入的比例最后一年竟然只有11%,这样的核查比例显然太低了。

5. 结合这个案例,小兵还想说一句:北交所IPO可能对于企业的经营稳定、内控规范等问题有更大的宽容和认可,但是对于财务数据真实性和合理性的核查,标准和要求不应该比别的交易所更低,反而应该更高,因为北交所IPO的企业本身经营风险更大。

二、瑕疵验收单据对应收入真实性及应收款项减值计提充分性

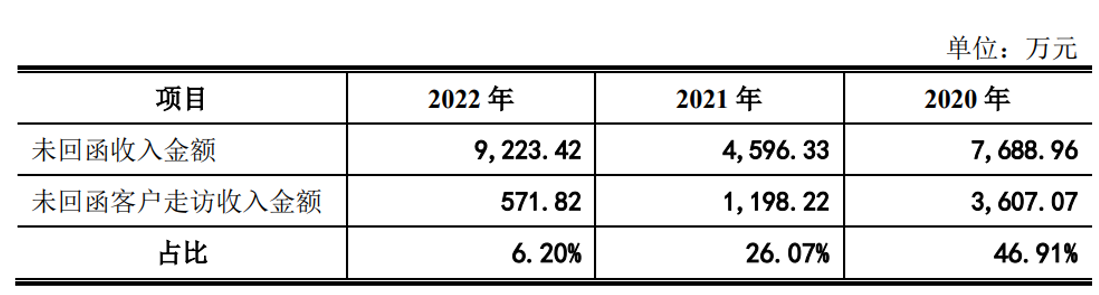

1、报告期内,公司“瑕疵验收单”相应收入分别为8,138.15万元、7,388.82万元、13,764.67万元,2022 年金额较高主要是中国建设银行部分项目验收单仅签字未盖章所致。

2、报告期内,公司仅签字未盖章(即问询回复文件所称“瑕疵验收单据”)客户期后回款比例分别为88.16%、85.17%、51.28%和81.44%,2021 年“瑕疵验收单据”涉及收入金额较大(7,388.82 万元)且期后回款比例较低,主要系事业单位财政资金支付较慢、终端项目整体实施进度较慢、终端地产项目以房抵债等原因导致。

3、对于“瑕疵验收单”类客户,2019年前五大中的第3、4、5名客户,2020年前五大中的第1名客户,2021年前五大中的第4、5名客户,2022年1-6月前五大中的第4、5名客户,既未履行走访程序,也未实施函证程序。

4、报告期各期执行函证程序确认收入占瑕疵验收单据对应收入的比例分别为24.90%、32.66%、32.39%和11.78%。

一、按照“瑕疵验收单”类客户性质列示相应主要客户经营情况,分析相关客户回款比例较低的原因及合理性

针对未盖章验收单,发行人期后与客户进行沟通,部分客户在“瑕疵验收单”上补充盖章,建行等客户出具关于相关项目验收情况的说明,这部分“瑕疵验收单”对应收入分别为 578.47 万元、1,595.87 万元和8,770.31 万元。剔除已补充盖章或客户出具说明的“瑕疵验收单”影响,截至本回复出具日,公司报告期各期“瑕疵验收单”相应收入分别为 7,559.69 万元、5,792.95万元、4,994.35万元,占营业收入的比例分别为22.35%、11.77%、8.14%,呈逐年下降的趋势。

1、“瑕疵验收单”客户主要为银行、国有企事业单位、上市公司

报告期内,公司“瑕疵验收单”客户主要为银行、国有企事业单位、上市公司,前述客户瑕疵验收单对应收入占比分别为 54.90%、67.63%、60.36%。

2、“瑕疵验收单”客户 2021 年、2022 年期后回款比例较低,主要系部分国有企事业单位回款慢所致

报告期内,公司“瑕疵验收单据”客户应收账款期后回款比例分别为89.43%、57.36%和 29.52%。其中,2021年及 2022 年“瑕疵验收单据”客户应收账款期后回款比例较低,主要是国有大型工程承包商等国有企事业单位因终端项目整体实施、回款进度较慢所致。

3、“瑕疵验收单”其他客户应收账款未回款金额较低

截至 2023 年 4 月 21 日,公司报告期各期末“瑕疵验收单”其他类型客户应收账款未回款金额分别为 122.77 万元、348.18 万元和 505.92 万元,金额较低,占各期营业收入的比例分别为 0.36%、0.71%、0.82%。

4、“瑕疵验收单”相应收入的项目回款比例较高

截至 2023 年 4 月 21 日,公司报告期内“瑕疵验收单”相应收入的项目回款比例分别为 91.85%、76.95%、69.59%,项目回款状况良好,2021 年、2022 年较低主要是部分国有企事业单位回款较慢所致。

二、“瑕疵验收单”终端地产项目情况及应收款项减值计提分析

报告期内,公司“瑕疵验收单据”客户账龄 1 年以上应收账款余额占比分别为 19.37%、13.95%和18.57%,其中 2020 年占比较高,主要因为新冠疫情影响项目结算进度,客户回款变慢所致;2022 年占比相对较高,主要系受到房地产市场不景气及部分项目未整体竣工结算影响,部分房地产商、国有企业未能及时回款所致。针对主要房地产客户,公司通过取得客户还款承诺、办理房抵债等方式积极催收,房抵债事宜办理不存在障碍,预计对公司经营影响较小。

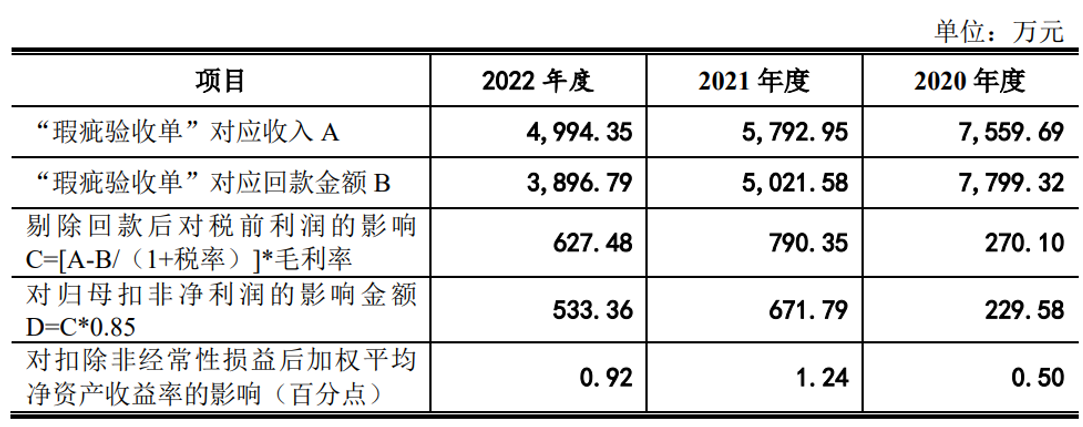

三、“瑕疵验收单”对应收入确认情况及对发行人主要财务指标的影响

测算“瑕疵验收单”对应收入确认情况对报告期各期收入、归母扣非后净利润及净资产收益率的具体影响如下:

如果剔除未回款“瑕疵验收单”相应收入,发行人 2021 年、2022 年扣除非经常性损益后归属于母公司股东的净利润分别下降 671.79 万元、533.36 万元,扣除非经常性损益后加权平均净资产收益率分别下降 1.24 个百分点、0.92 个百分点。

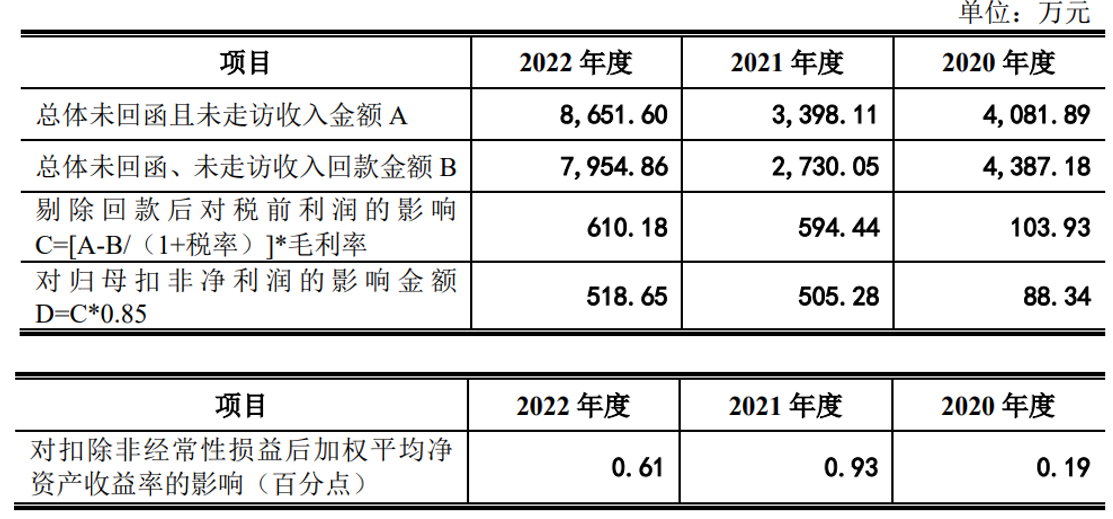

四、总体未回函且未走访收入确认情况及对发行人主要财务指标的影响

测算总体未回函且未走访收入确认情况对报告期各期收入、归母扣非后净利润及净资产收益率的具体影响如下:

如果剔除未回函、未走访且未回款相应收入,发行人 2021年、2022年扣除非经常性损益后归属于母公司股东的净利润分别下降 505.28万元、518.65万元,最近两年扣除非经常性损益后加权平均净资产收益率分别下降0.93个百分点、0.61个百分点。

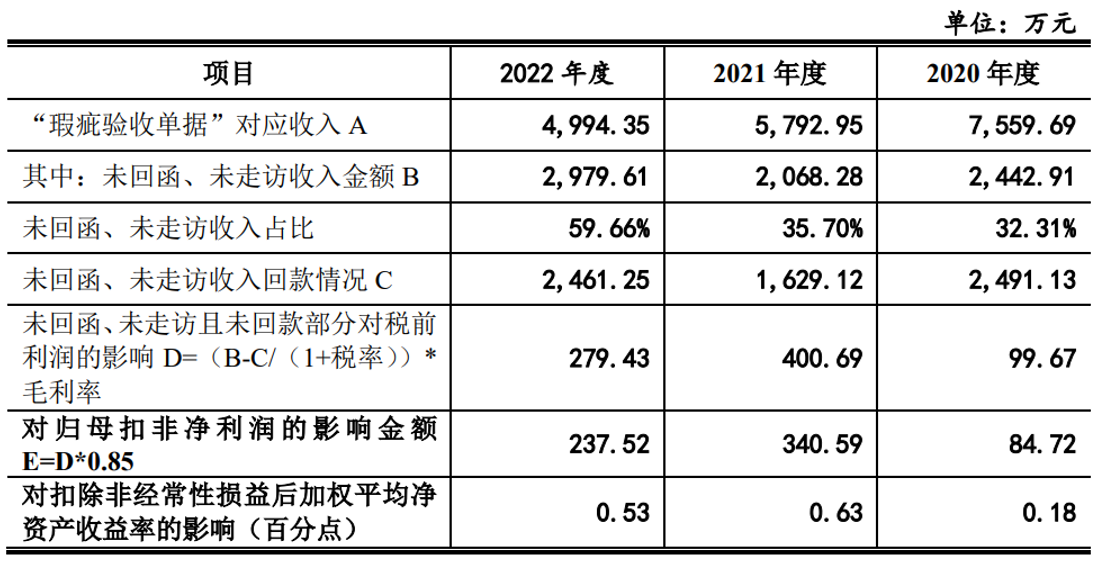

中介机构通过函证、走访、细节测试等多种核查手段对发行人收入真实准确完整性进行综合核查,其中在细节测试过程中由于验收单存在“瑕疵”,更加依赖走访、函证、回款等外部证据,以下测算“瑕疵验收单”相应收入剔除走访、函证、回款相应收入后,对发行人主要财务指标的影响如下:

五、说明对“瑕疵验收单”类客户函证程序执行比例极低,部分客户(尤其是“瑕疵验收单”类客户中排名前十的客户)既未履行走访程序,也未实施函证程序的原因及合规性,如何有效保障发行人“瑕疵验收单”类客户相关收入真实准确完整性

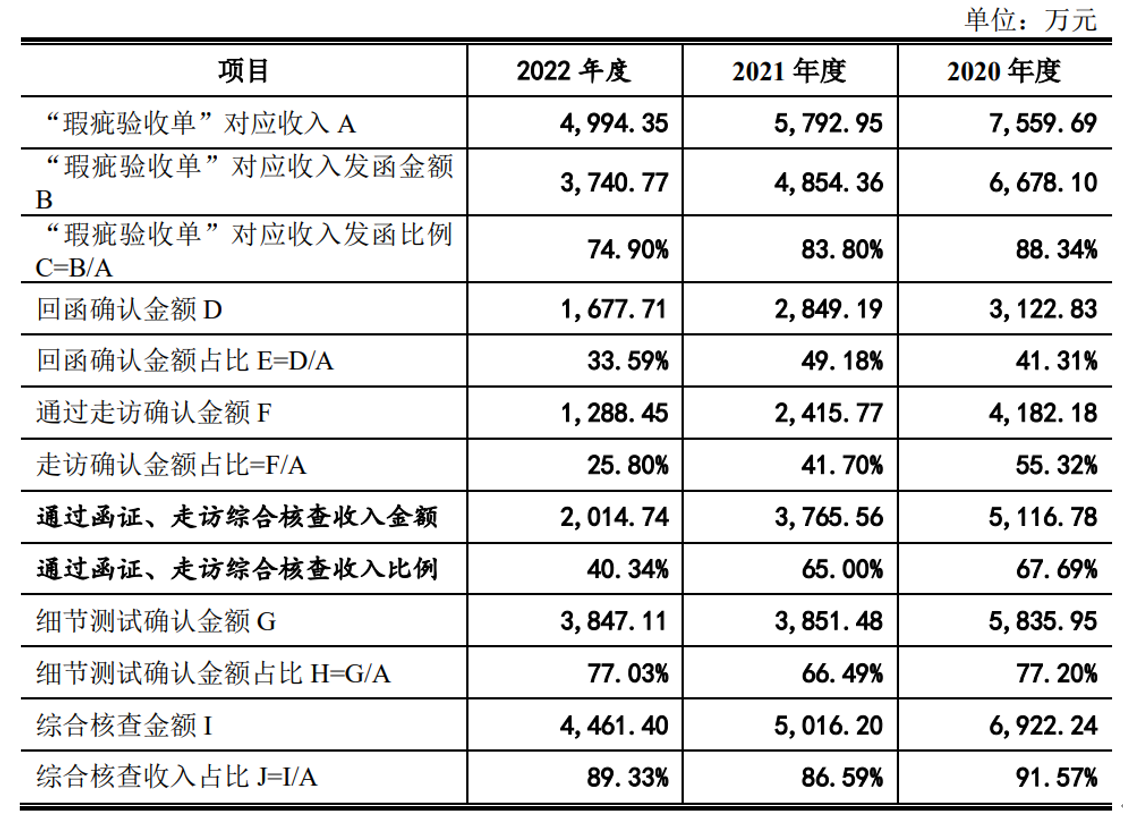

1、对“瑕疵验收单”类客户函证、走访等核查程序执行情况

截至本回复出具日,中介机构对“瑕疵验收单”类客户函证、走访及相关业务细节测试等核查程序执行情况如下:

中介机构通过执行函证、走访和细节测试程序,覆盖各期“瑕疵验收单”相应收入的比例分别为91.57%、86.59%、89.33%,涵盖各期主要客户,核查比例较高。

此外,对于部分不接受访谈的客户,中介机构通过前往客户项目现场,实地查看发行人产品安装情况、观察工程进度、向发行人业务人员了解项目进展情况等方式核查相关项目的真实性,其中报告期各期中介机构对部分“瑕疵验收单”项目实施现场查看工作,对应收入金额分别为 181.33 万元、1,124.94 万元和282.18 万元,占“瑕疵验收单”收入的比例分别为 2.40%、19.42%和 5.65%。

保荐机构、申报会计师认为经执行以上核查程序可以确认“瑕疵验收单”相关收入的真实准确完整性。

2、对各期前十大“瑕疵验收单”类客户的核查情况

公司未走访且未回函的“瑕疵验收单”项目中未回款客户主要是银行、国有企业、事业单位等,该类客户内部流程复杂,接受走访、函证的意愿较低,但整体信用状况良好,出现坏账的风险较低。

六、未回函客户实施走访程序有效性

1、未回函客户走访总体情况

保荐机构会同申报会计师、发行人律师对发行人主要客户实施了走访程序,截至本回复出具日,各期未回函客户的走访情况如下:

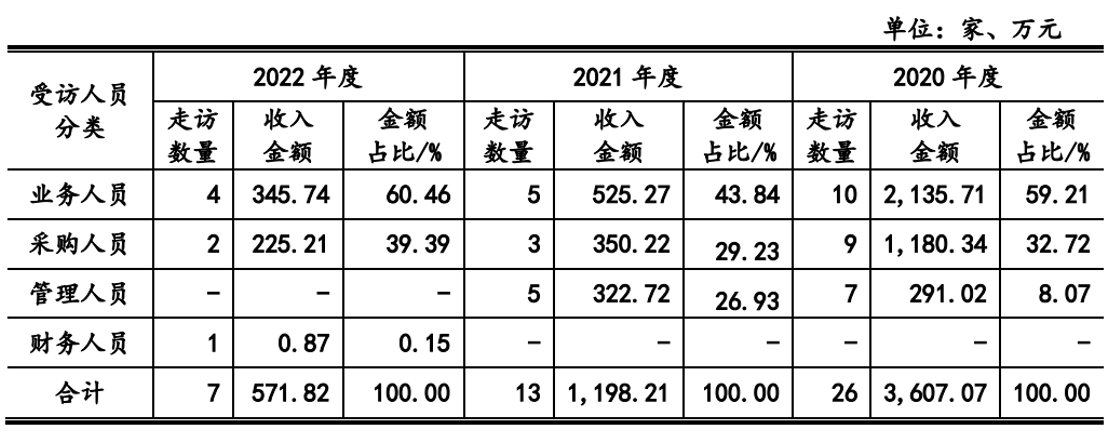

2、未回函客户走访访谈对象情况

报告期各期,中介机构走访未回函客户分别为 26 家、13 家和 7 家,访谈对象的选取标准均为在业务合作过程中直接与发行人接洽的人员,主要包括客户的业务人员、采购人员、管理人员、财务人员等,上述受访对象对受访客户与发行人业务往来较为了解,能够对业务开展情况、购销金额、项目进度、关联关系等进行确认。中介机构走访未回函客户的具体情况如下:

3、部分客户走访签字与前期验收签字的字迹存在差异的说明

(1)建行广东分行电气火灾监测系统项目建行广东分行电气火灾监测系统项目客户走访签字与前期验收单签字的字迹存在差异,主要系客户经办人员两次签字时间间隔较久(验收单日期为 2022年 6 月 28 日,访谈时间为 9 月 14 日,间隔接近 3 个月),以及访谈时间比较紧张,走访签字相对潦草所致。

(2)达实智能 VIVO 电力监控系统项目

发行人客户达实智能签署了两份验收单,验收单签署人员为同一人,验收日期均为 2019 年 9 月 28 日,但是验收单格式与签字笔迹存在一定差异,主要系其中一份验收单为补充签署所致。

4、“瑕疵验收单”相关收入确认是否符合企业会计准则要求

公司报告期内新能源汽车充电系统、用电与能源管理系统在安装验收后主要风险和报酬转移给客户,属于在某一时点履行履约义务。根据《企业会计准则第 14 号——收入》第十三条规定,对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。公司系统项目完成安装调试,经客户经办人员验收并签字确认后,公司将系统移交给客户,可以取得相关商品控制权,因此公司根据“瑕疵验收单”确认收入,符合《企业会计准则的规定》。

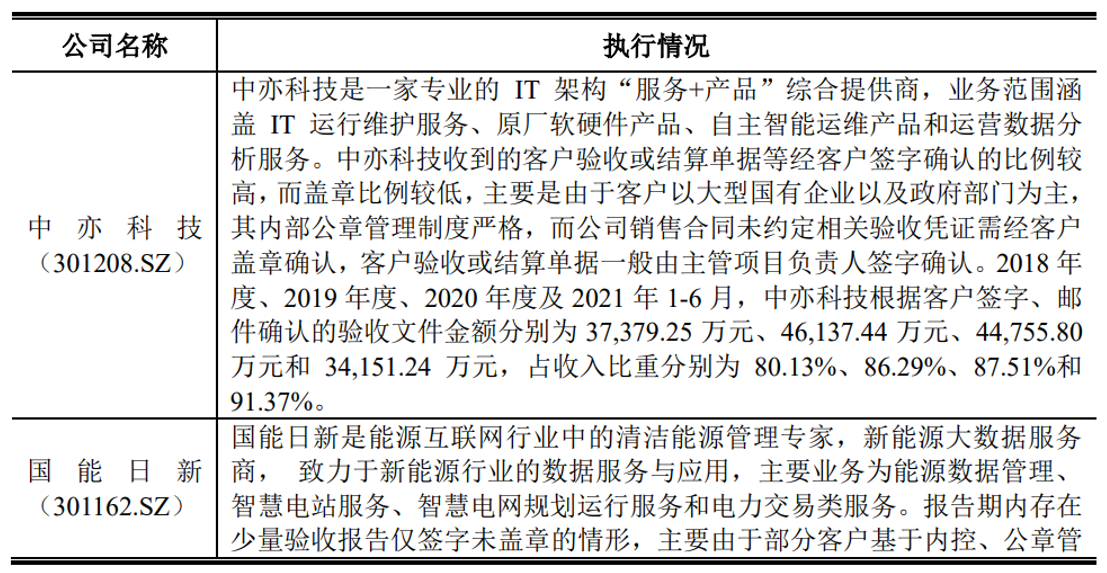

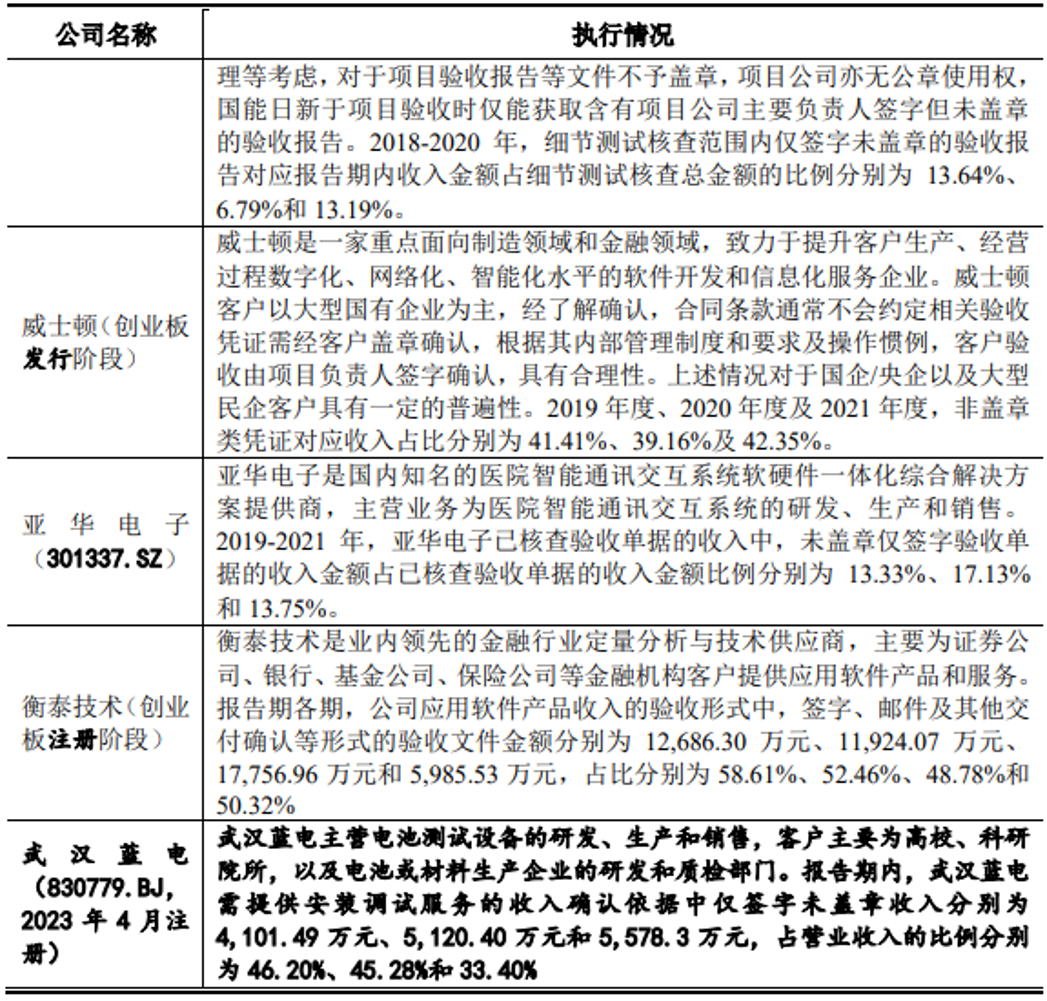

5、上市公司中存在较多以仅签字未盖章验收单作为收入确认依据的案例

根据该行业 A 股上市公司及拟上市公司公开披露的信息,在提供系统解决方案、信息系统为主要业务的公司中存在较多根据经客户签字确认的签收单、验收报告等相关收入证明文件进行收入确认的案例,具体如下:

来源:企业上市法商研究

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线