-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

前言

2023年11月10日,证监会发布了《首发企业现场检查规定(修订草案征求意见稿)》和《首次公开发行股票并上市辅导监管规定(修订草案征求意见稿)》并开始公开征求意见。这两个规定的主要目的,还是加强对新上市公司的监管,强调保荐机构和证券服务机构的责任,规定了更明确的监管流程,由于二级市场的低迷,IPO作为资本市场的进水口自然责任重大。

《征求意见稿》规定了现场检查的具体内容、方式和时限,并明确了“申报即担责”的原则,此外,对于检查机构,也要求需由检查对象所在辖区外的派出机构或非申请上市的交易所担任,以增强现场检查的独立性。

从2020年初至2023年11月16日,已有105家企业被选中进行现场检查。其中成功上市的仅有19家企业,上市成功率18.10%,其中,52家企业选择撤回了IPO申请,3家被否,撤否率52.38%。

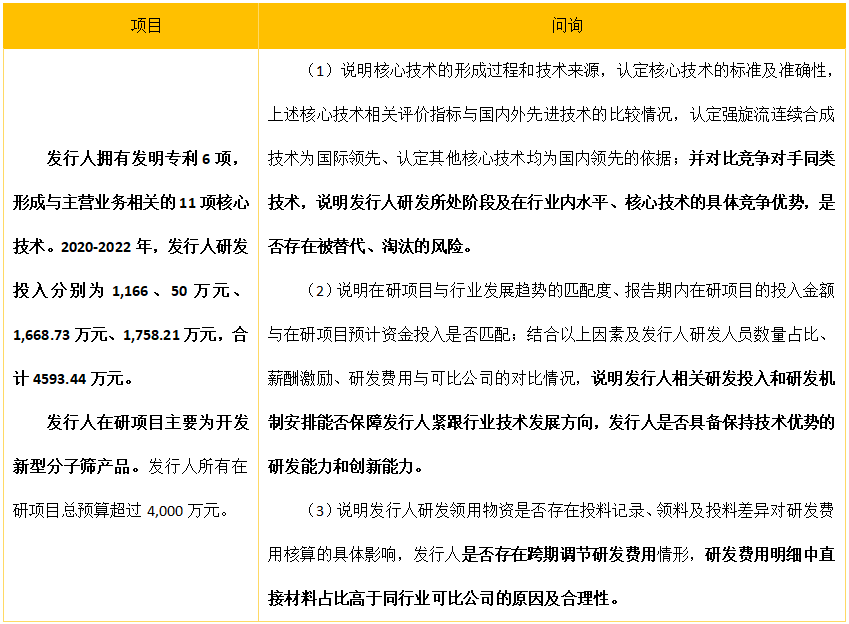

我们以上海恒业微晶材料科技股份有限公司(简称恒业微晶)为例,该公司于11月6日宣布终止IPO,主要原因是发行人和保荐机构请求撤回材料。这家公司在2023年被抽中现场检查,主要专注于分子筛相关产品的生产、销售服务。

现场检查揭示出了一些问题,包括研发活动真实性存疑、贸易业务毛利率过高、关联销售占比较大、供应商采购公允性存疑,以及内部控制不规范等。这些问题也是许多IPO企业普遍面临的挑战,接下来,我们将详细分析这些问题,以及规范方法。

一、研发活动的真实性和计量的准确性

这些年为什么关注研发活动?

大家也不难发现这些年,IPO中越来越强调和重点关注企业研发创新能力,我认为主要是以下原因:

1. 未来增长动力,创新是企业实现未来可持续增长的核心动力,随着国家制造业升级,以后更关注企业未来的潜在增长能力,而创新能力是一个重要的衡量指标。

2. 维护二级市的稳定,确保估值合理,具有先进技术的企业,估值更高,投资者也更愿意投资那些具有较强创新能力的企业,相信其未来的竞争力和盈利潜力。

随着二级市场的低迷,“伪高新,假技术”企业会加重损害投资者的信心,所以重点核查研发活动的真实性,企业是否具备创新能力,旨在确保市场的可持续,营造稳健的资本市场环境。

3. 防范虚假陈述,研发活动通常被认为是企业未来创新和增长的关键驱动力。最近这些年,招股说明书注水越来越严重,为了防范关键技术虚假陈述,所以监管部门重点检查研发活动是否确实存在,投入和成果是否真实可信的,和同行业相比,是否具备核心竞争力。

所以企业需要具备较强的创新能力,真实、准确的核算研发费用是应对现场检查的基础。

现场检查,具体问询如下:

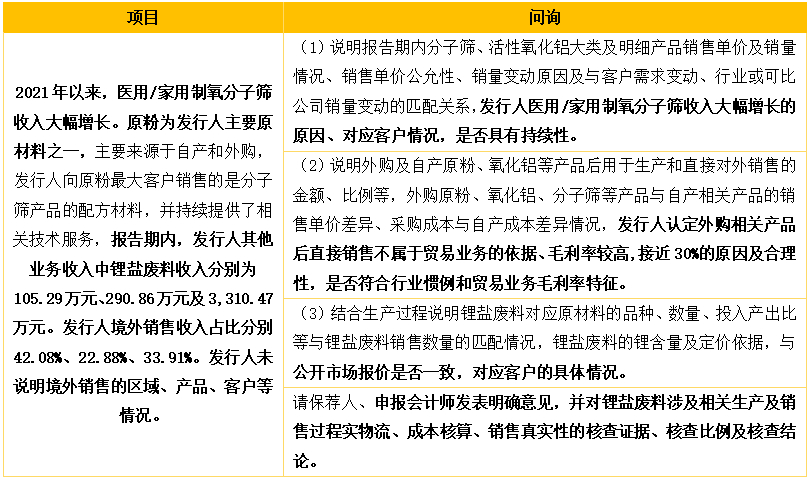

二、贸易业务真实性存疑

首先贸易业务本身可能是由于一次性交易、临时市场机会等原因造成的,而非企业可持续盈利的结果,业绩成长潜力较弱,所以IPO审核会重点关注贸易业务。

其次该业务高毛利率,和商业合理性相互冲突,让人怀疑是不是虚构或夸大了交易金额,而非真实盈利,侧面反映出财务欺诈的迹象,操纵财务报表,调节利润。

在贸易业务的IPO审核中,除了毛利率,还会关注以下方面:

1. 收入确认政策,用的是总额法还是净额法?业务是否真实,交易对手是否是潜在关联方?

2. 审核机构会关注贸易业务的实际交易量和频次,关注是否是人为提高业绩而进行的一次性大宗交易。同时关注企业是否依赖于单一或几个大客户,以及这些客户是否稳定?

3. 审核机构会检查企业的贸易业务是否存在违法违规行为,包括贸易合规、税收合规等方面。

关于贸易业务规范重点,我们需要控制贸易业务收入占比,避免构成客户依赖,严格按照会计准则进行处理,经营业务合法合规,避免受到相关处罚。

现场检查,具体问询如下:

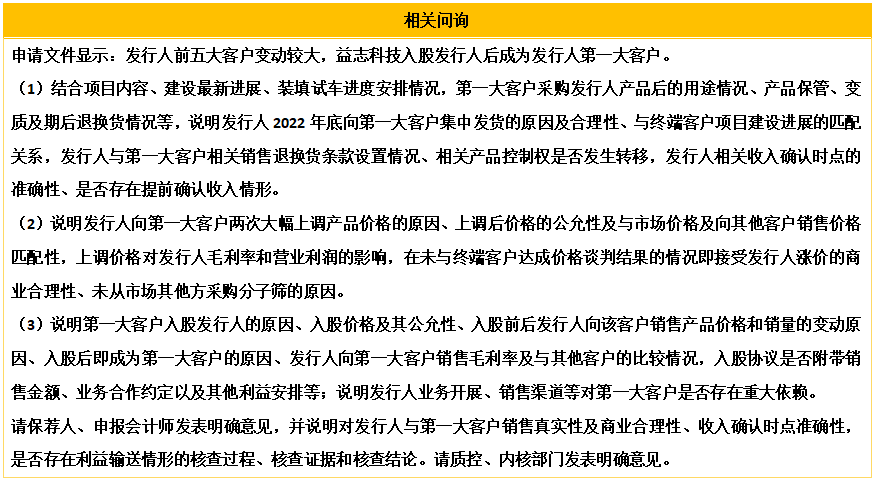

三、股东成为第一大客户

在IPO中,如果股东成为企业的第一大客户,由于IPO上市后估值的收益较大,股东就有较大的动机配合企业虚构业务,所以在审核时,重点关注以下方面:

1. 定价合理性,审核部门会审查股东与企业之间的交易是否存在不合理的定价,例如是否存在明显高于市场价的交易,为了提高业绩而人为设定的价格。

2. 交易条件的一致性,审核机构会检查股东交易的条件是否一致,即与与其他第三方交易相比是否存在特殊的优惠条件,以确保公允和公平。

3. 经营可持续性,如果股东与企业的交易较少而量大,审核机构可能关注这种高度集中的交易是否合理。是否是为了满足财务指标,调整财务报表。

股东与公司交易频繁,为了顺利通过IPO,应该如何规范?

1. 参考市场定价, 交易定价应该参考市场价格或合理的定价机制,避免设置过高或过低的价格。所有与股东的交易应该完全透明,包括定价机制、交易条件等,以便审核机构清晰了解交易过程。

2. 防止构成重大依赖, 避免过度依赖股东进行交易,建议公司尽可能多元化客户,减低股东交易的规模和占比,以降低依赖风险。

3. 按照会计准则处理相关交易,收入确认时确保产品控制权已发生转移,防范和杜绝提前确认收入的情形。

现场检查,具体问询如下:

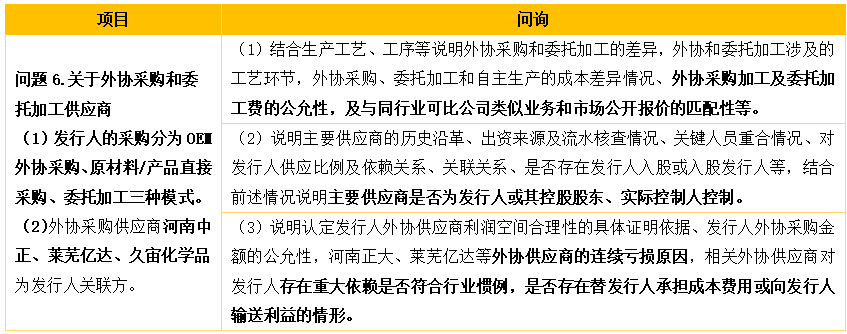

四、供应商代垫成本费用

在IPO中,如果采购价格难以说明公允性,例如与同行业可比公司类似业务、市场公开报价不匹配,审核部门会怀疑供应商替发行人承担了成本费用,进而怀疑是否通过这种方式来操纵利润,特别是合同中特殊交易条件,例如存在特殊优惠,不符合市场价值等等,

作为中介机构,核查供应商是否代垫成本费用可以从以下方面入手:

1. 审查关联关系,仔细审查企业和供应商之间的关系,包括所有权结构、管理人员关系等。如果存在家族关系、共同所有权、交叉任职等,则可能存在关联。

2. 比较交易条件,比较与供应商的交易条件与市场上其他独立供应商的条件。如果供应商提供的条件显著优于市场水平,则需要进一步调查。

3. 调查资金流向,了解资金的流向,核查股东和供应商之间是否存在频繁资金流水,这种超出正常经营范围的资金往来,很容易让审核老师联想是否构成体外资金循环,存在利润操纵的嫌疑。

通过以上核查步骤,可以更清晰地了解与供应商的关系,确保与其的交易是合理、公允、透明的,有助于在IPO审查前,妥善解决重大问题。

现场检查,具体问询如下:

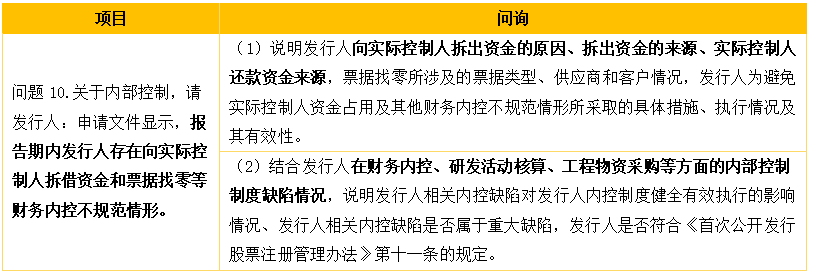

五、内部控制缺陷

在IPO中,常见的内部控制缺陷主要涉及财务报告、公司治理和信息披露等方面。常见的内部控制缺陷如下:

财务报告:会计政策和核算方法不符合会计准则,或者变更会计政策不合规。收入确认不规范,存在虚假销售、滞销库存等问题。成本确认不准确,存在低估成本、费用资本化等情况。

公司治理:董事会结构中董事会独立性不足,董事会成员涉及利益冲突。公司内部控制体系建设不完善,风险管理不到位,例如常见的资金占用,现金坐支,内部监督缺失或者不独立。

信息披露:披露存在虚假陈述,信息披露不真实、不完整。例如对于公司未来可能发生的重大诉讼事项没有充分披露。公司存在违反法规、法律的风险未进行合规披露等。

IPO审核中,审核机构会检查企业的内部控制制度是否规范、有效,确保财务报表和信息披露的真实性和准确性。

现场检查,具体问询如下:

所以对于在前期辅导期发现的内部控制缺陷,企业需要进行整改,修复存在重大的问题;建立完善的内部控制体系,确保合规性;加强公司治理,提高董事会的独立性和有效性;提高信息披露的透明度和真实性。这样才能提高审核通过的概率。

总结

综上所述,当前IPO市场面临的挑战需要企业积极回应,加强内部治理、提高质量,方能在监管新规下迎来更为可持续的发展。证监会的监管力度旨在构建一个公平、透明、有序的资本市场生态,而企业的主体责任则是确保其经营活动的合规性和可持续性,为投资者和市场各方提供更可靠的投资选择。通过积极响应监管、加强内部治理,企业将能够在IPO过程中展现更好的质量和潜力,为未来的市场竞争奠定坚实基础。只有在合规经营、透明披露的基础上,企业才能真正实现可持续发展,为投资者创造更大的价值。

来源:鹏盛视点

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线