-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2559

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:920

为便于市场各方了解上市公司及挂牌公司审计(以下简称“证券审计”)情况,引导会计师事务所规范执业,证监会会计司组织力量对我国2023年度证券审计情况进行分析,形成本报告。报告主要包括从事证券服务业务会计师事务所(以下简称证券所)基本情况、上市公司及挂牌公司审计情况、审计报告分析及有关执业问题等。

(一)证券所数量有所下降

截至2024年6月底,112家会计师事务所备案从事证券服务业务,较去年减少3家,降幅为2.6%,主要系未完成年度备案、机构注销等。证券所合伙人共5,881人,较上年增长3.1%;注册会计师共34,726人,较上年下降2.2%。

(二)中小所证券业务有所增长

2023年度,证券所证券业务收入达到225.6亿元,同比增长2.3%,占总收入(695.0亿元)的32%。按照上市公司审计家数及收入总额划分的大中小所1证券业务收入分别为183.6亿元、35.6亿元和5.8亿元,同比增长-0.4%,10.5%和44.1%,中小所证券业务收入有所增长。

(三)行政监管和自律监管进一步加强

证监会深入贯彻落实监管“长牙带刺”、有棱有角工作要求,从严惩戒履职尽责不到位的会计师事务所及其执业人员。2023年度,证监会及其派出机构共对16家次会计师事务所及39人次执业人员作出行政处罚,对113家次会计师事务所及268人次执业人员采取行政监管措施。同时,证券交易场所共对8家会计师事务所及其注册会计师采取了9家次、28人次的纪律处分,对22家会计师事务所及其注册会计师采取了45家次、118人次的监管措施。

二、上市公司及挂牌公司审计情况

截至2024年6月底,5,365家上市公司、5,995家挂牌公司披露了审计报告。上市公司方面,主板3,206家(包括B股11家)、创业板1,340家、科创板571家、北交所248家;挂牌公司方面,基础层4,076家、创新层1,919家。

(一)市场集中度

市场集中度CR10指行业中按照某个指标排名前十位的会计师事务所的数据占整个行业的份额。从上市公司审计市场看,按照上市公司客户数量、净资产计算的市场集中度CR10分别为68.9%、81.6%;从挂牌公司审计市场看,按照挂牌公司客户数量、净资产计算的市场集中度CR10为49.3%、39%;上述市场集中度均略有下降。

(二)审计收费分析

2.挂牌公司审计收费均值上涨,中位数持平2023年,挂牌公司年报审计收费共计11.1亿元,较上年下降0.7%,审计收费均值为18.6万元,较上年(17.9万元)增长3.6%,中位数为15万元,与上年持平。审计收费低于5万的挂牌公司共16家,占比0.27%,与上年持平。

(三)会计师事务所变更情况

2023年,520家上市公司和982家挂牌公司变更会计师事务所(以下简称换所),分别占比9.7%、16.7%。换所原因主要包括因自身发展及审计工作需要、审计机构轮换要求、审计团队换所、与前任会计师事务所存在分歧等。

1.上市公司换所情况

公司数量方面,520家上市公司变更2023年年报审计机构,较上年增加117家,增幅为29.0%。其中,连续两年换所、一年内多次换所、被出具非标意见后换所等异常换所的上市公司家数分别为35家、10家和50家,异常换所数量与去年基本持平。

审计收费方面,154家公司审计收费有所增长,181家与去年持平,185家有所下降,6成换所上市公司审计收费持平或上涨。从审计收费变动幅度看,变动超过50%的公司为30家,占比5.8%,变动20%-50%的公司为76家,占比14.6%,变动20%以下的公司为414家,占比79.6%。

审计意见方面,48家换所上市公司被出具非标意见,占比9.2%,高于上市公司整体非标意见比例(3.9%)。从审计意见变化看,472家上市公司换所后审计意见保持不变,27家意见加重,20家意见减轻,1家截至2024年6月底未披露,换所后审计意见未见明显减轻。

2.挂牌公司换所情况

公司数量方面,982家挂牌公司变更2023年年报审计机构,较上年增加18家,增幅为1.9%。其中,连续两年换所、一年内多次换所、被出具非标意见后换所等异常换所的挂牌公司家数分别为171家、40家和168家,异常换所家数有所下降。

审计收费方面,223家换所公司审计收费有所增长,461家与去年持平,298家有所下降,七成挂牌公司换所后审计收费持平或上涨。从变动幅度看,变动超过50%的公司为65家,占比6.6%,变动20%-50%的公司为238家,占比24.2%,变动20%以下的公司为679家,占比69.2%。

审计意见方面,196家换所挂牌公司被出具非标意见,占比20.0%,高于挂牌公司整体非标意见比例(11.2%)。从审计意见变化看,873家挂牌公司审计意见保持不变,68家意见加重,41家意见减轻,换所后审计意见加重或不变的挂牌公司占比大于95%,挂牌公司审计意见亦未见明显减轻。

三、审计报告分析

(一)审计意见

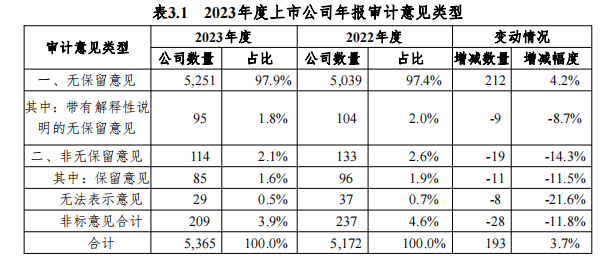

1.上市公司审计意见

截至2024年6月底,5,365家上市公司披露了审计报告,其中5,251份为无保留意见(含带解释性说明的无保留意见95份)、85份为保留意见、29份为无法表示意见,分别占比97.9%、1.6%和0.5%;非标意见总计209份,占比3.9%。为便于分析,本文将带持续经营重大不确定性段、强调事项段、其他信息段中包含其他信息未更正重大错报说明的无保留意见合称为“带解释性说明的无保留意见”。2023年度上市公司审计意见如下所示。

(1)非标意见数量及占比均下降

2023年上市公司非标意见为209份,占比3.9%,同比下降0.7个百分点。非标意见数量及占比下降主要系上市公司总数增加、触及退市标准的公司出清等影响。

(2)中小所审计客户风险较高

从会计师事务所看,大所审计了4,220家上市公司,出具了98份非标报告,非标报告占比2.3%;中小所审计了1,145家上市公司,出具了111份非标报告,非标报告占比9.7%;从审计客户风险结构看,大所ST公司客户占比为1.9%,中小6所为8.2%,反映出中小所审计客户风险较高。

(3)持续经营问题仍为最主要非标事项

上市公司非标事项主要包括公司持续经营能力存在重大不确定性、关联交易及往来款项商业合理性存疑、诉讼或立案调查结果存在重大不确定性、资金占用及违规担保、资产减值不恰当、内部控制存在重大缺陷等。84份非标报告涉及持续经营问题,占比(40.2%)最高,持续经营问题仍为最主要非标事项。

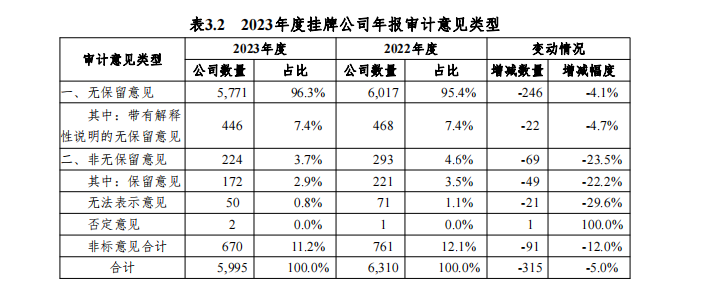

2.挂牌公司审计意见

截至2024年6月30日,5,995家挂牌公司披露了审计报告。其中5,771份为无保留意见(含带有解释性说明的无保留意见446份)、172份为保留意见、50份为无法表示意见、2份为否定意见,分别占比96.3%、2.9%、0.8%和0.03%;非标意见总计670份,占比11.2%。2023年度挂牌公司审计意见情况如下所示。

2023年,挂牌公司被出具2份否定意见,同比增加1份,否定意见涉及持续经营问题、合并范围不恰当等;485家公司连续两年被出具非标意见,占非标意见总数的72.3%,其中311家为带有解释性说明的无保留意见,139家为保留意见,34家为无法表示意见,1家为否定意见。

(2)近三年备案证券所非标报告占比较高

(3)持续经营问题为主要非标事项

持续经营存在重大不确定性的表现主要包括持续亏损或大额亏损、未弥补亏损超过股本总额、流动负债大于流动资产、偿债压力大、业务转型停滞、诉讼仲裁等。在670份非标报告中,579家公司被出具带有持续经营相关的重大不确定性事项段的审计报告,占比86.4%,与上市公司一致,持续经营问题为挂牌公司主要非标事项。

(二)关键审计事项

(2)收入确认是最主要的关键审计事项

近三年,收入确认事项占全部关键审计事项的比例分别为43.5%、45.2%、44.6%,是最主要的关键审计事项。为应对收入确认重大错报风险,证券所通过了解测试及评价收入相关的控制运行有效性,检查主要合同条款识别产品控制权转移时点,了解商业模式合理判断收入类型,通过执行分析性程序关注相关指标变动的合理性,结合公司关键财务指标与行业平均数据、历史财务趋势比率进行多维度分析,综合运用函证、走访、单据检查等程序,关注收入真实性及准确性。同时针对提前确认收入的风险,执行收入截止测试,关注期末大额收入确认及期后大额退换货的合理性以应对收入舞弊风险。

(3)金融资产及商誉减值事项占比提高

资产减值相关关键审计事项中,金融资产减值2,127项、存货减值991项、商誉减值802项、非流动资产减值319项,占比分别为50.2%、23.4%、18.9%及7.5%,金融资产减值为最主要的资产减值事项。同比去年,金融资产减值和商誉减值占比均有提升,表明相关资产对财务报表的影响进一步加大。

2.挂牌公司关键审计事项

根据《挂牌公司信息披露规则》,创新层挂牌公司需要执行关键审计事项规定。截至2024年6月30日,1,973家挂牌公司审计报告披露了2,944项关键审计事项,审计报告披露的关键审计事项少至1项,多至3项,平均为1.47项,较上年略有下降。其中,收入确认事项为1,792项,资产减值事项为804项,合计占比88.2%。减值事项中,金融资产减值事项为601项,存货减值事项为153项,商誉减值事项为35项,非流动资产减值事项为15项。与上市公司关键审计事项特征相似,收入确认和资产减值为重要的审计事项,金融资产减值为主要的资产减值事项。

四、证券审计执业问题

(一)财务舞弊审计相关问题

1.未充分识别和应对收入舞弊

根据审计准则及相关规定,注册会计师应当恰当识别和评估收入相关重大错报风险,基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定将导致舞弊风险,设计和实施恰当的应对措施,如了解被审计单位及其环境的复杂程度,识别收入舞弊风险因素或异常迹象,分析异常或偶发交易的商业实质及重要会计政策变更,保持职业怀疑。

监管发现,个别公司存在以下情形:销售收入在每季度均大额冲回,部分发出货物无物流明细支持,客户在销售合同上的签章真实性存疑,部分新增客户由公司业务经理担任法定代表人等。注册会计师未能保持应有的职业怀疑,未能识别收入相关控制缺陷,未对异常客户进行背景分析,未能设计和实施恰当审计程序应对收入舞弊风险。

2.未充分识别和应对资产舞弊

根据审计准则及相关规定,注册会计师应关注管理层如何识别是否需要作出会计估计、如何作出会计估计,并确定不同期间会计估计的方法是否一致,若会计估计或作出会计估计的方法不同于上期,评估其是否合理。注册会计师对滥用会计估计相关的舞弊风险应当保持职业怀疑,对于不当计提减值的应结合相关资产是否真实存在,减值迹象发生时间等判断计提的及时性和金额合理性。

监管发现,(1)个别公司正在筹划破产重整并对主要资产计提了大额减值准备,其中包括年限较低的应收账款以及部分设备预付款,相关款项的真实性存疑。注册会计师未充分考虑公司破产重整带来的“资产出清”压力,未关注年限较低的应收账款单项计提大额坏账准备、相关客户以前年度回函相符而在本年度回函不符,预付设备款长期挂账且付款进度与交付进度明显不一致等异常情况,未能设计和实施审计程序应对资产舞弊。(2)个别公司主营压缩机及制冰设备的研发和销售,2023年将大额研发支出予以资本化并扭亏为盈。经查,相关项目研发周期长、市场验证时间长、研发后是否可投产具有较大不确定性,不满足资本化条件。注册会计师未充分识别公司业绩压力和研发支出资本化问题,未有效应对研发支出相关舞弊。

3.未充分识别和应对费用舞弊

根据审计准则及相关规定,注册会计师应当设计和实施10风险评估程序,识别成本费用相关重大错报风险,关注成本费用确认与计量是否恰当。

监管发现,个别公司主营药品生产和销售,收入增长较快,应收账款长期挂账,销售费用未与收入配比增长,存在虚增应收账款、虚减销售费用等问题。注册会计师未识别上述异常情况,未充分了解公司销售业务流程及销售政策,未发现相关内部控制存在缺陷,未对应收账款、销售费用进行恰当的细节测试,未充分识别和应对销售费用舞弊。

(二)境外审计相关问题

1.境外资产核查不到位

根据审计准则及相关规定,注册会计师应当结合境外业务所在国家或地区的经济环境和企业自身发展情况,评价境外经营的合理性;检查境外业务交易流程、相关内部控制和财务报告编制流程,关注境外经营的真实性。

监管发现,个别公司主营境外矿产资源的开采冶炼,在对部分境外矿石进行减值测试时未考虑相关副产品价值,错提大额跌价准备;境外建设项目金额大且长期停滞,公司未提起诉讼或采取进一步措施,也未计提资产减值。注册会计师未充分复核公司存货减值流程,未能识别存货减值有关问题;同时,注册会计师未发现相关施工合同、进度确认文件、设备资产交付文件、供应商结算文件等关键审计资料存在缺失,未对境外项目进行充分的现场核查,境外资产审计流于形式。

2.未恰当执行集团层面审计工作

根据审计准则及相关规定,集团项目组应当对集团及其环境、组成部分及其环境获取充分的了解,了解组成部分注册会计师是否具备专业胜任能力,参与对重要组成部分注册会计师实施的风险评估程序,复核重要组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿,并对参与重要组成部分注册会计师工作的性质、时间安排和范围形成审计工作底稿。

监管发现,(1)个别公司境外子公司收入占比高,注册会计师作为集团审计师,对负责该子公司审计的组成部分注册会计师发送了集团审计指引,与其定期沟通、记录其执行的主要审计程序并获取了相关审计报告。注册会计师未充分关注和评价组成部分注册会计师是否具备专业胜任能力,相关复核记录较为模块化、程式化,集团审计流于形式。(2)个别公司境外子公司在未履行内部资金支付审批的情况下向不明身份的银行账户支付大额款项,内部控制存在重大缺陷。注册会计师未充分考虑境外经营环境的复杂性和不确定性,未了解境外子公司资金支付相关内部控制的设计及执行,未审慎评估境外子公司相关重大错报风险,集团审计存在缺陷。

(三)内部控制审计问题

1.未能充分识别内部控制缺陷

按照审计准则及相关规定,注册会计师应当了解被审计单位所在行业法律法规风险、组织结构、经营特点、资本结构、信息技术、业务流程及内部控制变化,并进一步确定需12重点了解的内部控制领域,识别内部控制存在的缺陷。监管发现,个别公司内部控制存在以下情形:实际控制人占用公司资金并开展违规担保,公司治理失效;公司开展股权投资存在多层嵌套,并购交易定价、交易合理性及对外投资资金最终流向存疑,相关内部控制未能有效运行。注册会计师未了解控股股东资金需求状况以及是否存在违规担保情形,未识别公司股权投资及担保相关内部控制缺陷,未考虑内部控制缺陷对审计意见的影响。

2.未能恰当执行内部控制相关审计程序

根据审计准则及相关规定,注册会计师应当根据内部控制风险确定拟实施审计程序的性质、时间安排和范围,获取充分、适当的证据;内部控制风险越高,注册会计师需获取的证据应越多;对于内部控制运行偏离设计的情况,注册会计师应当确定该偏差对相关风险评估、需要获取的证据以及控制运行有效性结论的影响。

监管发现,(1)个别公司对子公司失管失控,子公司在合同签订、资金审批、印章管理等环节存在多项控制缺陷,甚至存在未经相关审批与原股东签订放弃承诺补偿协议、提供虚假合同套取资金等情形。注册会计师未能根据内部控制风险恰当确定审计程序的性质、时间安排和范围,内控测试未恰当识别关键控制点,未获取内控执行有效性关键审计证据,内部控制审计程序执行不到位。(2)个别公司股权转让及采购付款等环节内控执行失效,在股权转让过程中未经审批先签订股权转让协议,重大采购付款支出未按照协议约13定,在仅收到部分货物情况下即将合同款全额支付,影响公司资产安全。注册会计师未恰当测试关键控制点执行情况,对于测试样本偏离控制的情况未识别为控制偏差,亦未评价其对控制运行有效性的影响。

3.未恰当评估内部控制缺陷的影响程度

根据《企业内部控制审计指引》及相关规定,如果认为内部控制存在一项或多项重大缺陷,除非审计范围受到限制,注册会计师应当对内部控制发表否定意见。如果审计范围受到限制,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。如果认为内部控制虽然不存在重大缺陷,但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。

监管发现,(1)个别公司以大额采购掩盖资金占用,管理层未将其作为重大缺陷。注册会计师发现了采购项目存在超进度预付的情形,却未充分评估采购及付款相关内部控制是否存在重大缺陷,无保留意见恰当性存疑。(2)个别公司关联方在资产负债表日违规占用公司资金,于审计报告日前才归还。注册会计师未就公司资金审批、关联交易决策等内控缺陷采取进一步程序,未发现公司内控整改不到位问题,无保留意见恰当性存疑。

(四)非标报告相关问题

1.未审慎评估错报广泛性

根据审计准则及相关规定,注册会计师无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报对财务报表可能产生的影响重大且具有广泛性,应当发表无法表示意见。对财务报表影响具有广泛性的情形包括:不限于对财务报表的特定要素、账户或项目产生影响;虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分;当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要。

监管发现,个别公司存在控股股东非经营性资金占用、违规担保、管理层凌驾于内控之上等问题,对其他应收款、信用减值损失、预计负债等多个科目产生影响,影响金额占净资产比例超过80%,注册会计师出具了保留意见。注册会计师未审慎判断相关错报的广泛性,审计意见恰当性存疑。

2.以强调事项代替非无保留意见

根据审计准则相关规定,强调事项段是指审计报告提及已在财务报表中恰当列报或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。当存在下列情形之一时,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:(一)根据获取的审计证据,得出财务报表整体存在重大错报的结论;(二)无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论。

监管发现,个别公司存在应收债权无法收回,银行账户、股权等被冻结、查封、诉讼,违规担保等情形,注册会计师15出具了带强调事项的无保留意见。注册会计师未充分关注上述事项对财务报表的影响,未能识别部分事项在财务报表中未恰当列报或披露,审计意见恰当性存疑。

(五)其他问题

1.未审慎判断差错更正影响

根据《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》规定,如果会计差错更正事项对财务报表具有广泛性影响,或者该事项导致公司相关年度盈亏性质发生改变,注册会计师应当对更正后财务报表进行全面审计并出具新的审计报告。除上述情况外,注册会计师可以仅对更正事项执行专项鉴证并出具鉴证报告。

监管发现,个别公司上年度被出具无法表示意见,本年度对前期会计差错进行更正及追溯调整,导致公司以前年度盈亏性质发生改变,审计机构仅对更正事项执行专项鉴证并出具鉴证报告,未按照规定对更正后的财务报表进行全面审计并出具新的审计报告。

2.重大非常规交易审计不到位

根据审计准则及相关规定,注册会计师应当充分了解被审计单位及其环境,充分关注其所处的环境、财务状况或经营活动变化,重点关注重大非常规交易的交易背景、性质,交易模式是否存在明显异常,恰当评价交易的商业合理性。

监管发现,个别公司将金融机构对公司的股权投资确认为少数股东权益,该笔股权投资约定金融机构每年收取固定分红,上市公司及其控股股东对违约承担连带责任。注册会计师未充分关注上述异常,未通过走访、函证、访谈等程序进一步获取第三方证据,未能识别相关投资明股实债情形,重大非常规交易审计不到位。

3.与前任注册会计师沟通不到位

根据审计准则及相关规定,注册会计师应当做好与前任注册会计师的沟通和专业胜任能力评估,审慎判断业务承接风险。如果前任注册会计师在会计、审计等问题上与被审计单位存在意见分歧,后任注册会计师应当慎重考虑是否接受委托。

监管发现,个别公司存在连续换所、突击换所等情形,后任注册会计师仅通过函询向前任注册会计师了解基本情况,未能详细了解公司前任注册会计师与公司在重大会计、审计问题上的意见分歧,未审慎判断业务风险并采取有效应对措施,与前任注册会计师的沟通流于形式。

原文下载:2023年度上市公司、挂牌公司审计分析报告.pdf

来源:中国证券监督管理委员会

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线