-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2559

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:920

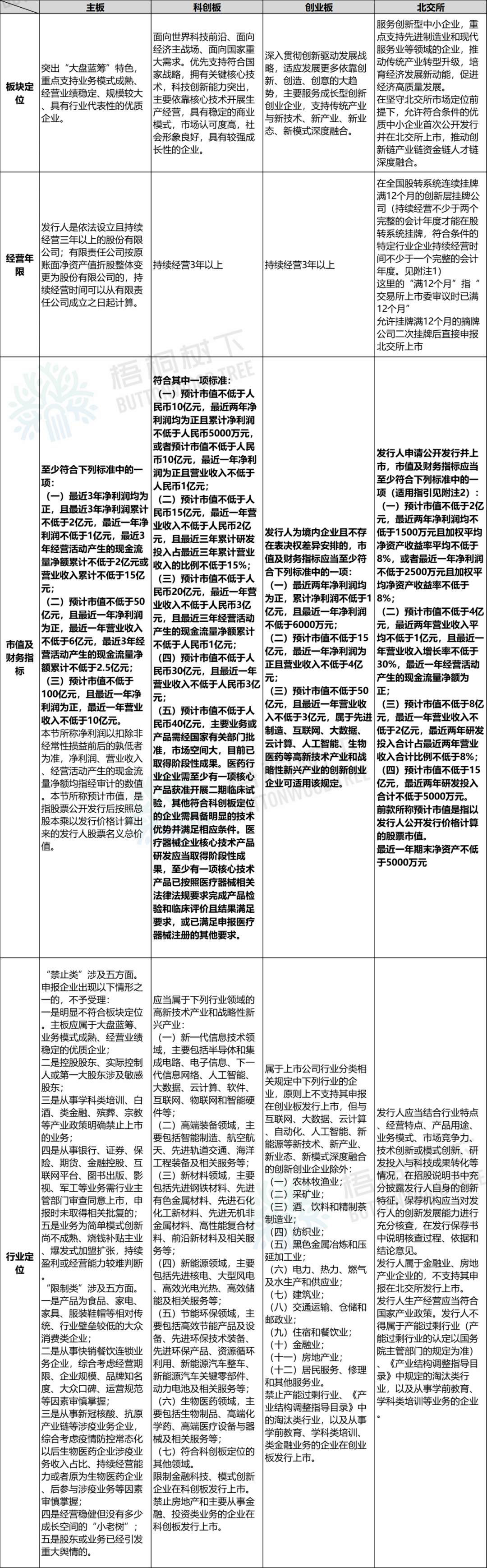

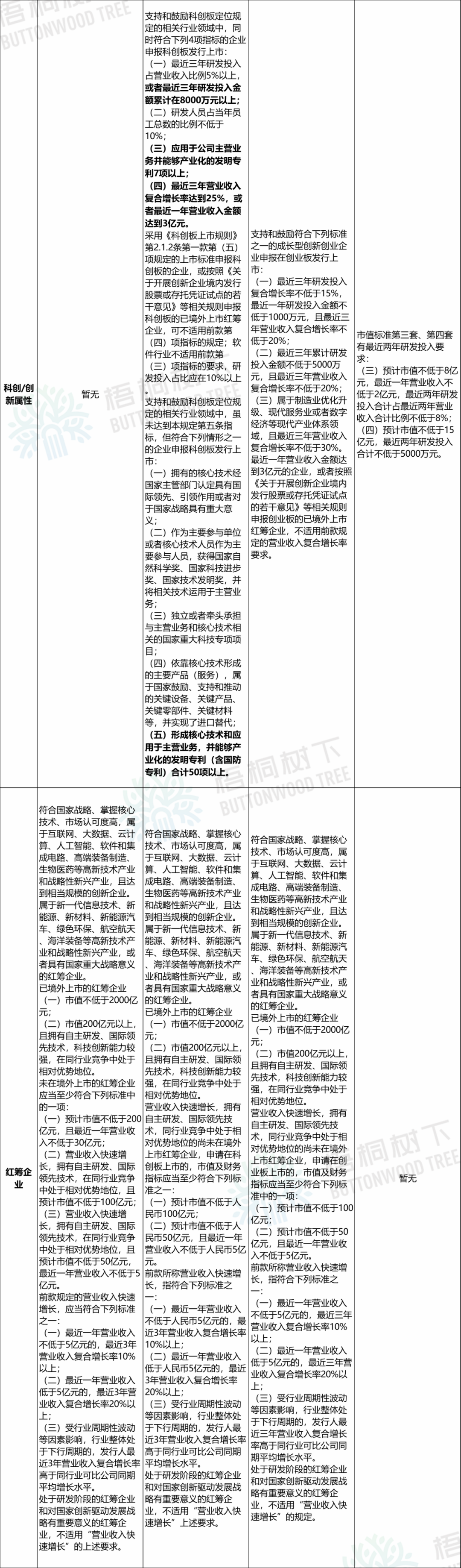

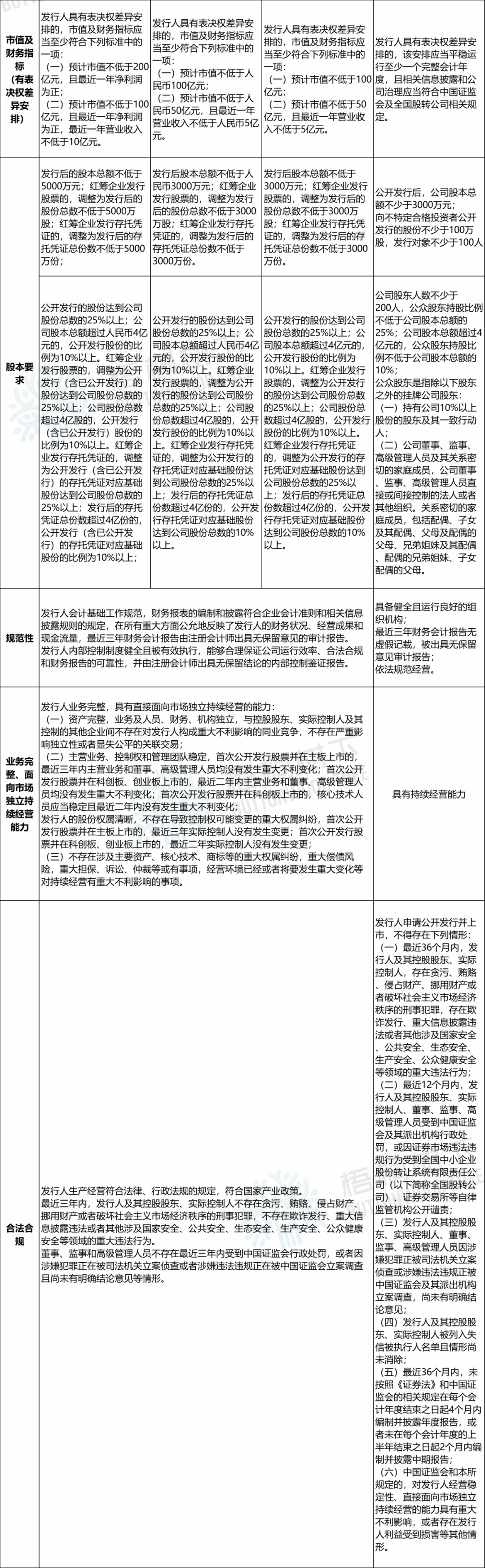

4月30日,证监会、交易所出台一系列新规,证监会修改科创属性评价指标,上交所提高主板IPO上市财务指标、深交所提高主板IPO、创业板IPO上市财务指标等。

8月30日,北交所发布上市业务规则适用指引第1-3号,对北交所上市标准的理解与适用、市值指标等予以说明。

本文根据证监会及三交易所的最新规定整理如下主板、科创板、创业板、北交所上市条件对照表,仅供读者参考。

附注:

1、《全国中小企业股份转让系统股票挂牌规则》

第二十条 申请挂牌公司主要业务属于人工智能、数字经济、互联网应用、医疗健康、新材料、高端装备制造、节能环保、现代服务业等新经济领域以及基础零部件、基础元器件、基础软件、基础工艺等产业基础领域,且符合国家战略,拥有关键核心技术, 主要依靠核心技术开展生产经营,具有明确可行的经营规划的, 持续经营时间可以少于两个完整会计年度但不少于一个完整会计年度,并符合下列条件之一:

(一)最近一年研发投入不低于1000万元,且最近12个月或挂牌同时定向发行获得专业机构投资者股权投资金额不低于2000万元;

(二)挂牌时即采取做市交易方式,挂牌同时向不少于4家做市商在内的对象定向发行股票,按挂牌同时定向发行价格计算的市值不低于1亿元。

《中国证监会关于高质量建设北京证券交易所的意见》(十一),加强多层次市场互联互通。稳妥有序推进北交所上市公司转板。优化新三板分层标准,取消进入创新层前置融资要求。开展新三板与区域性股权市场制度型对接,落地公示审核制度。制定北交所撬动新三板发展的专项方案。促进新三板更好发挥孵化培育功能,切实提升更早、更小、更新优质科技创新型企业的获得感。全面优化新三板市场监管基础制度,完善挂牌、调层、上市、摘牌全生命周期监管流程,形成协同一致、衔接有序、成本相适的制度安排,促进企业可持续发展。

2、《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第2号》

2-2 上市标准的理解与适用 发行人选择适用《上市规则》第2.1.3条规定的第一套标准上市的,保荐机构应重点关注:发行人最近一年的净利润对关联方或者有重大不确定性的客户是否存在重大依赖,最近一年的净利润是否主要来自合并报表范围以外的投资收益,最近一年的净利润对税收优惠、政府补助等非经常性损益是否存在较大依赖,净利润等经营业绩指标大幅下滑是否对发行人经营业绩构成重大不利影响等。

发行人选择适用《上市规则》第2.1.3条规定的第一、二、三套标准上市的,保荐机构均应重点关注:发行人最近一年的营业收入对关联方或者有重大不确定性的客户是否存在重大依赖,营业收入大幅下滑是否对发行人经营业绩构成重大不利影响。

发行人选择适用《上市规则》第2.1.3条规定的第三套标准上市的,其最近一年营业收入应主要源于前期研发成果产业化。

发行人选择适用《上市规则》第2.1.3条规定的第四套标准上市的,其主营业务应属于新一代信息技术、高端装备、生物医药等国家重点鼓励发展的战略性新兴产业。保荐机构应重点关注:发行人创新能力是否突出、是否具备明显的技术优势、是否已取得阶段性研发或经营成果。

发行人应当在招股说明书中分析并披露对其经营业绩产生重大不利影响的所有因素,充分揭示相关风险。保荐机构应结合上述关注事项和发行人相关信息披露情况,就发行人是否符合发行条件和上市条件发表明确意见。

2-3 市值指标《上市规则》第2.1.3条规定的四套上市标准均以市值为中心,针对申请文件涉及的预计市值、发行承销过程中涉及的预计发行后市值,应注意以下事项:

保荐机构应当对发行人的市值进行预先评估,并在《关于发行人预计市值的分析报告》中充分说明发行人市值评估的依据、方法、结果以及是否满足所选择上市标准中市值指标的结论性意见等。保荐机构应当根据发行人特点、市场数据的可获得性及评估方法的可靠性等,谨慎、合理地选用评估方法,结合发行人报告期股票交易价格、定向发行价格以及同行业可比公司在境内外市场的估值情况等进行综合判断。发行人存在发行后市值无法达到上市条件的风险的,保荐机构应当督促发行人在招股说明书中披露影响发行后市值的主要因素及情况,充分揭示相关风险。

发行价格确定后,对于预计发行后总市值与申报时市值评估结果存在重大差异的,保荐机构应当向本所说明相关差异情况。发行人预计发行后总市值不满足上市标准的,应当根据《北京证券交易所证券发行与承销管理细则》的相关规定中止发行。

来源:财能无界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线