-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

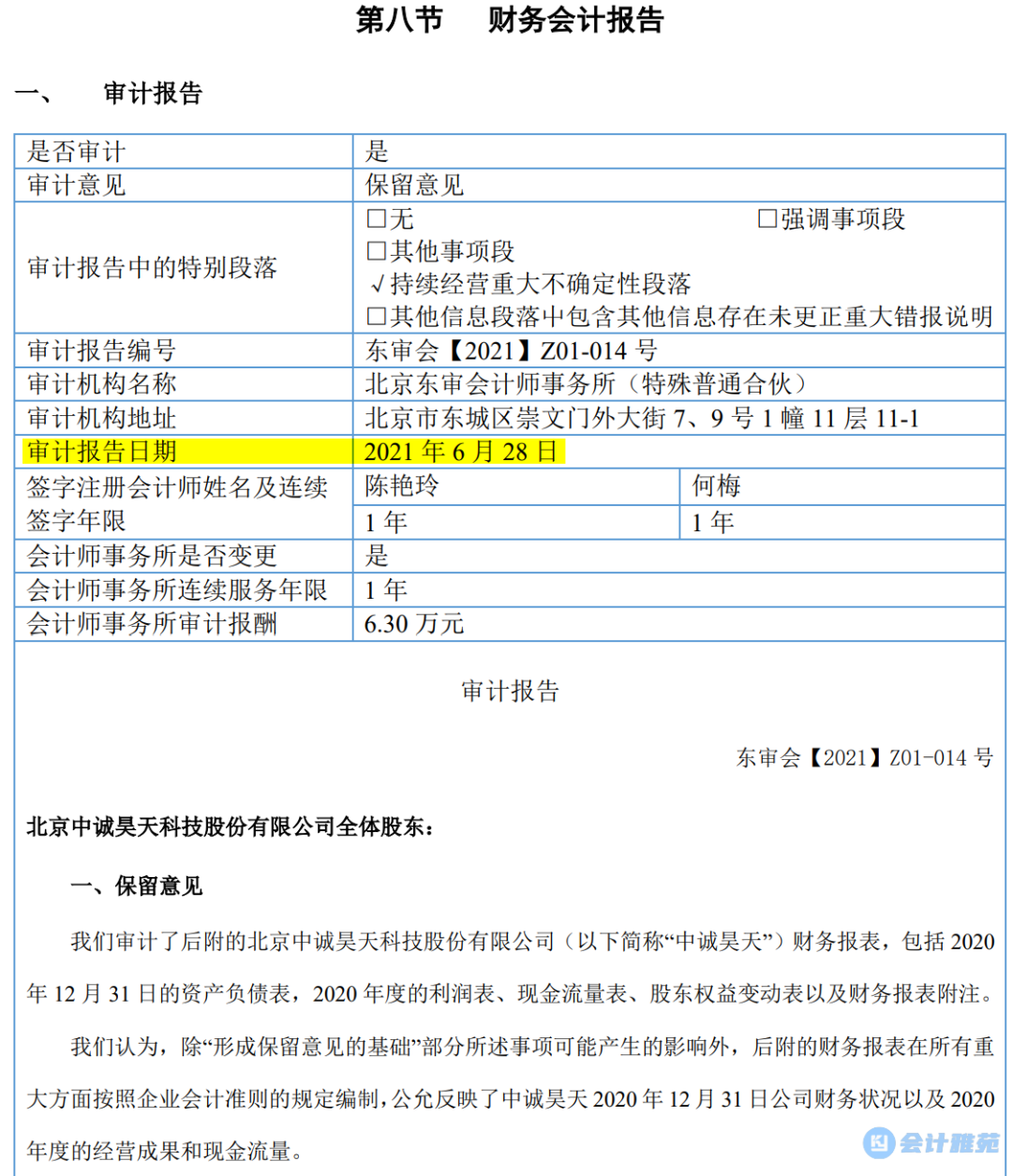

北京东审会计师事务所(特殊普通合伙)及陈XX、何X:

经查,你们在北京中诚昊天科技股份有限公司2020年财务报表审计项目(报告文号为东审会〔2021〕Z01-014号)中存在以下问题:

一、审计报告方面

你们在形成保留意见的基础段落中描述“无法就计入管理费用和研发费用项目金额及形成原因获取充分、适当的审计证据,也无法确定是否有必要对账面金额进行调整”,但未说明无法获取获取充分、适当审计证据的原因。

上述情形不符合《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》第二十一条的规定。

二、保留事项审计方面

一是对保留事项的审计程序执行不到位。二是对保留事项的审计底稿记录不完善。三是未见与治理层沟通保留意见的相关记录,且治理层沟通底稿中部分内容与保留事项存在矛盾记录。

上述情形不符合《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》第八十一条、《中国注册会计师审计准则第1131号——审计工作底稿》第十条、《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》第三十一条的规定。

三、持续经营审计方面

一是底稿未见管理层对持续经营能力的评估情况及你们对管理层评估进行评价的过程。二是与持续经营相关的重大不确定性段中披露大额关联方资金占用尚未偿还,未见你们对占用资金减值情况执行审计程序。

上述情形不符合《中国注册会计师审计准则第1324号——持续经营》《中国注册会计师审计准则第1301号——审计证据》第十条、《企业会计准则第22号——金融工具确认和计量》第四十条的相关要求。

四、其他方面

一是未对现金交易保持充分关注。二是重要性水平应用不当。

上述情形不符合《中国注册会计师审计准则第1211号——了解被审计单位及其环境并评估重大错报风险》第八十三条、《中国注册会计师审计准则第1221号——计划和执行审计工作时的重要性》第六条、第九条的规定。

你们的上述行为违反了《非上市公众公司信息披露管理办法》(证监会令第184号)第四十四条的规定。根据《非上市公众公司信息披露管理办法》第五十一条的规定,我局决定对你们采取出具警示函的监督管理措施。你们应关注执业风险,及时采取措施加强质量管理,确保审计执业质量,并于收到本决定书之日起30日内向我局提交书面报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

中国证监会北京监管局

2021年11月11日

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线