-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

问询问题

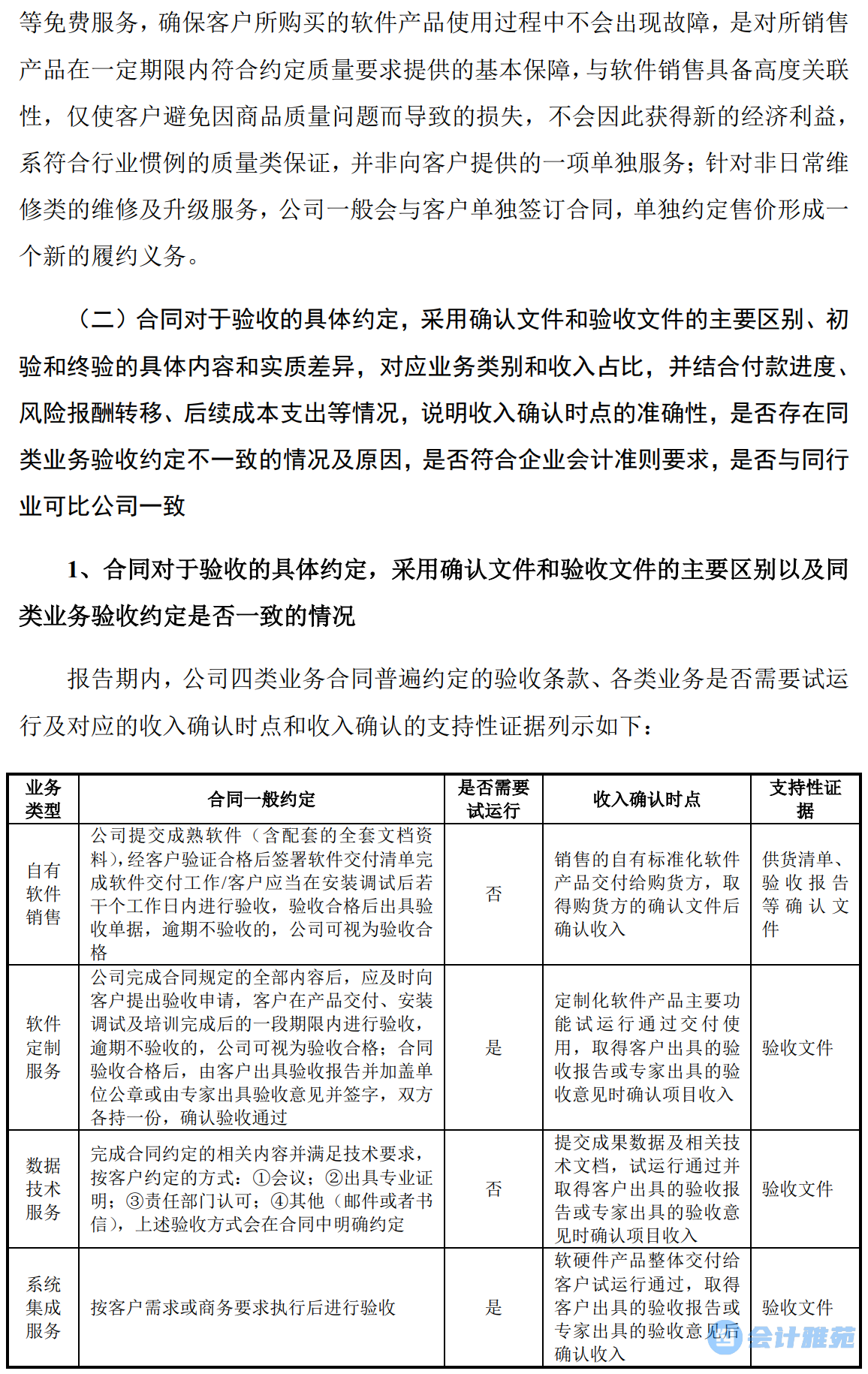

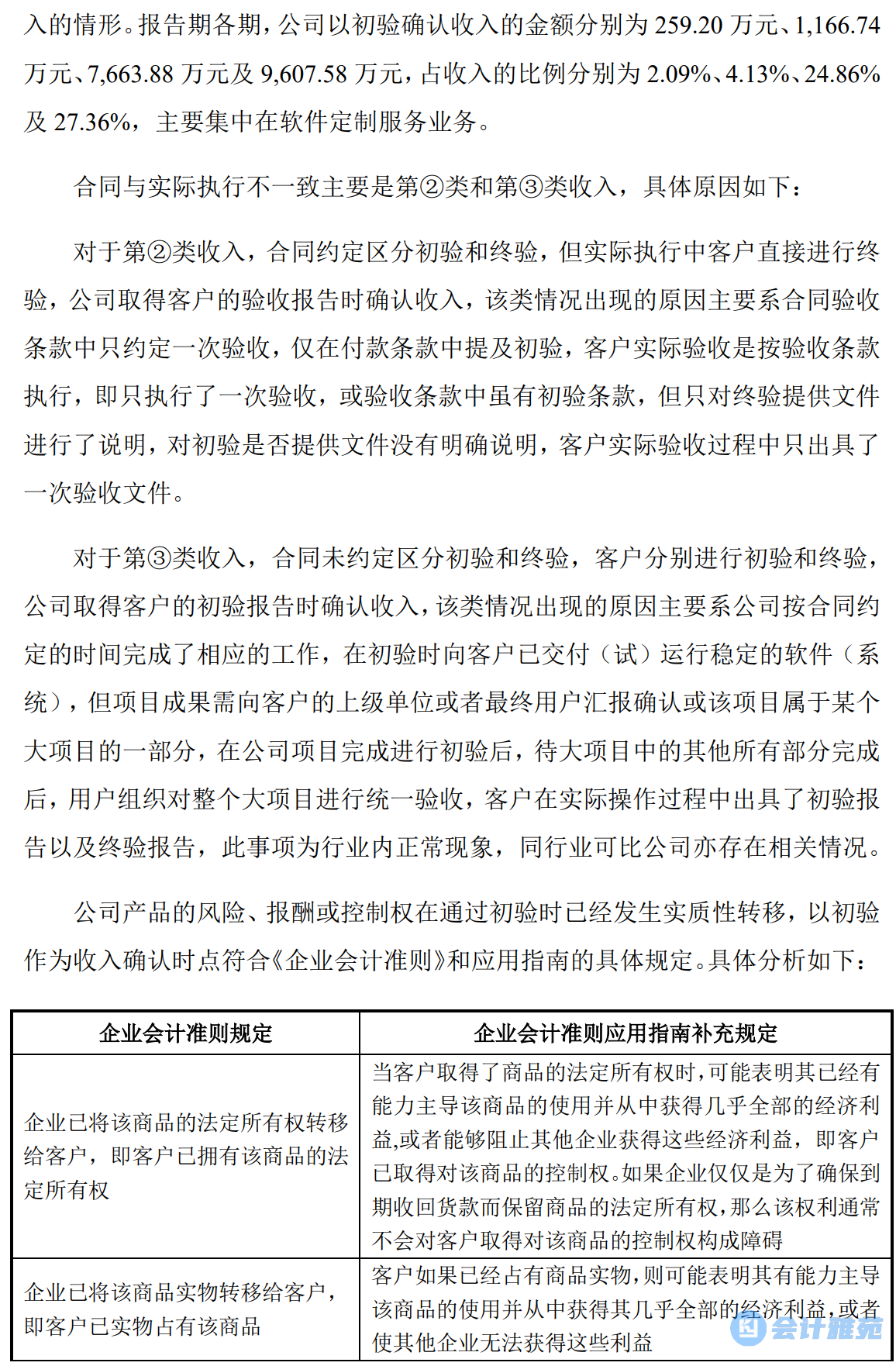

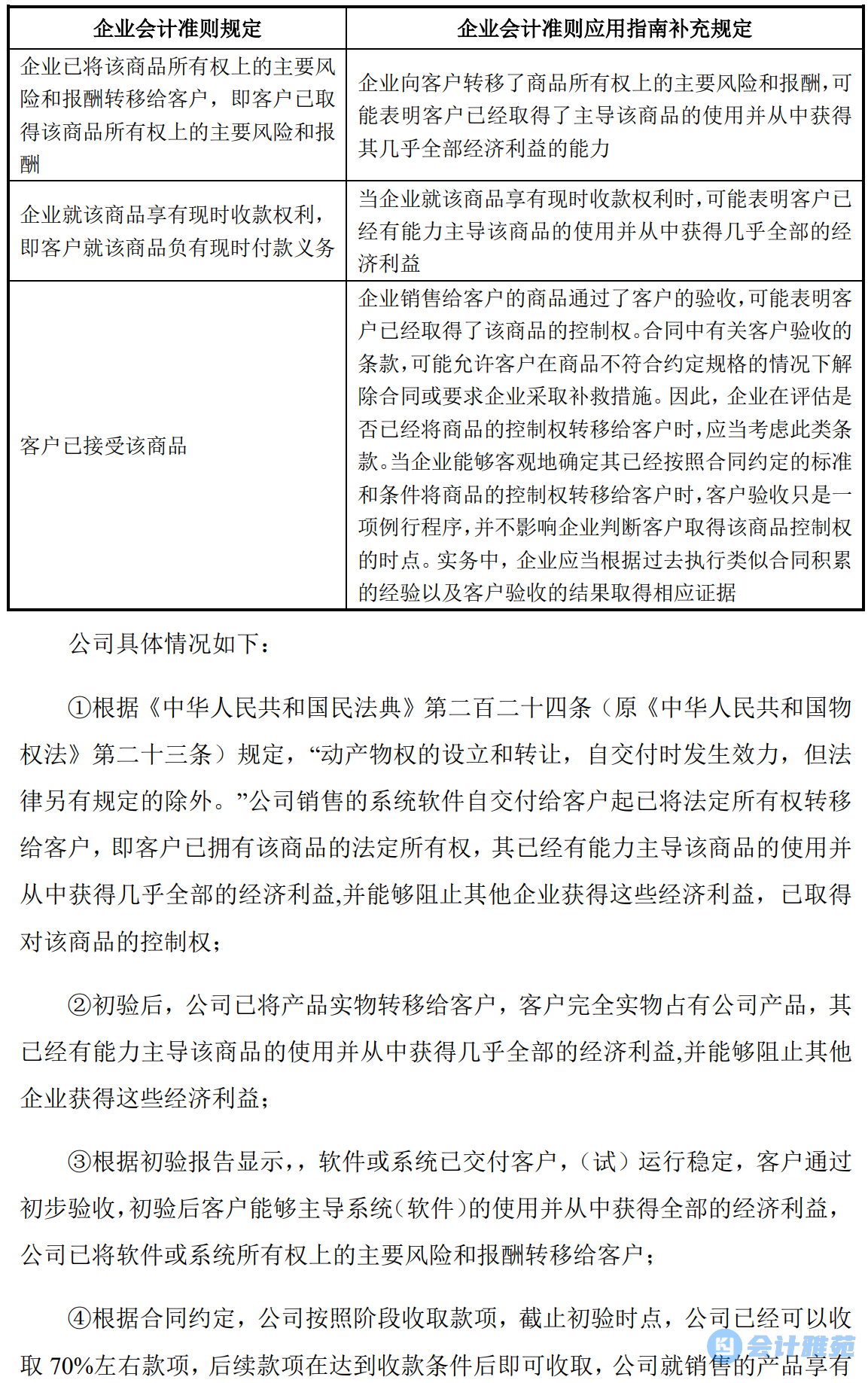

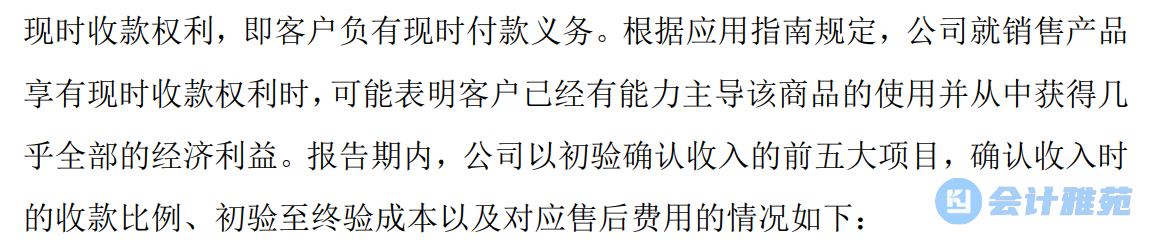

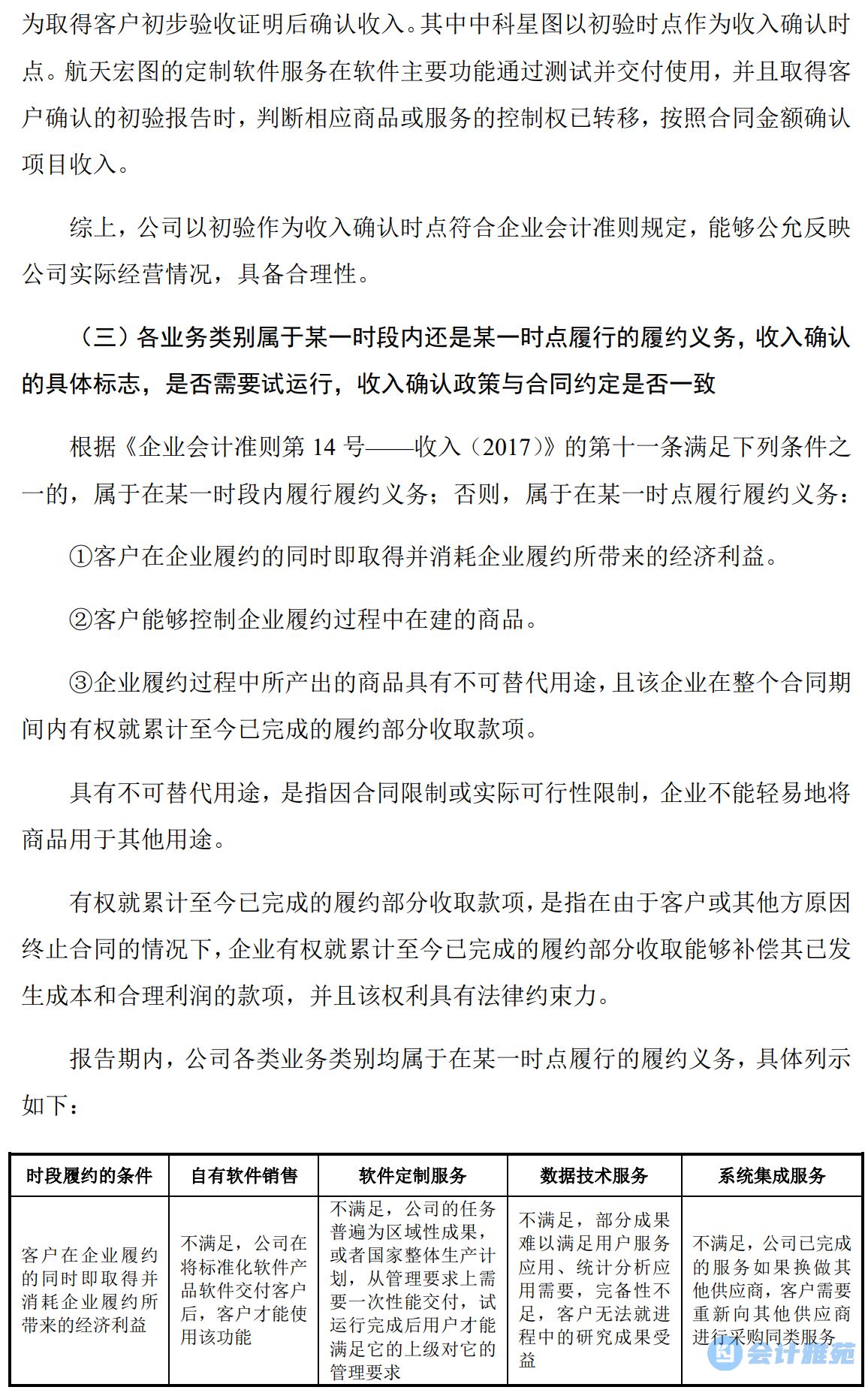

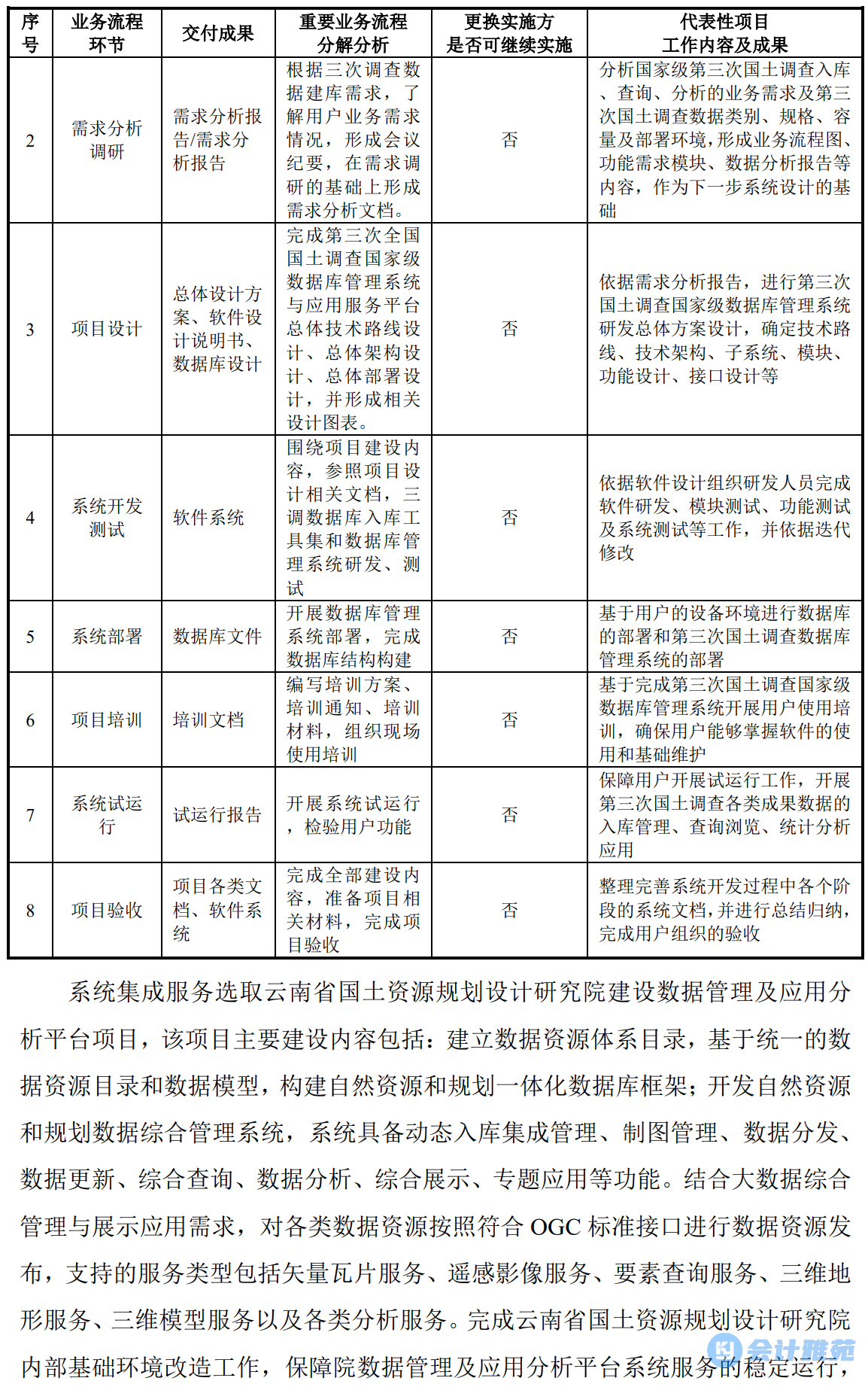

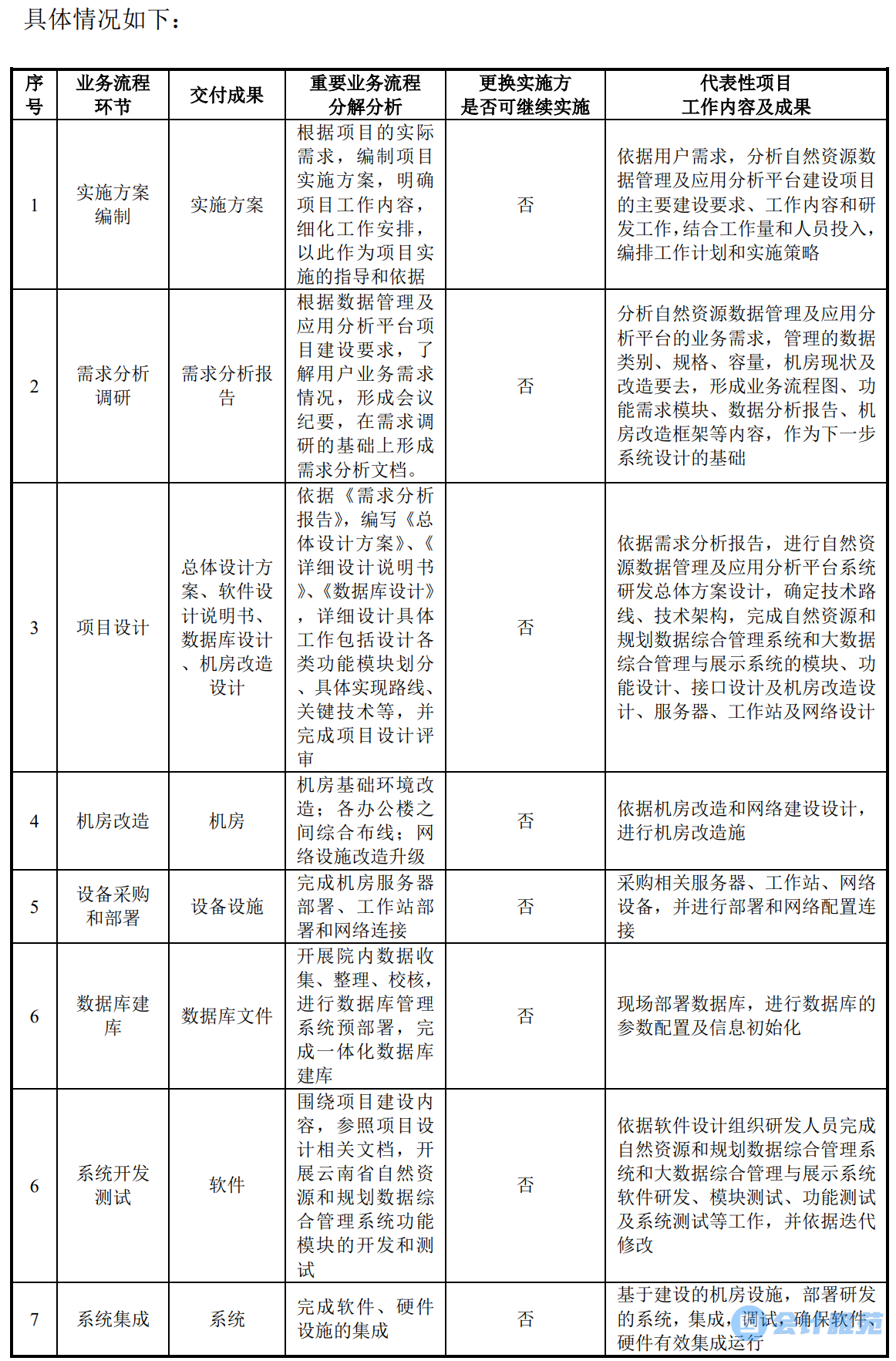

根据申报材料:(1)公司的收入主要包括提供自有软件销售、软件定制服务、数据技术服务与系统集成服务。发行人在取得购货方的确认文件或客户确认的验收文件时确认收入;(2)按照合同约定的验收步骤,对于合同未约定初验及终验的,客户进行一次验收,公司取得客户的验收报告时确认收入,此为报告期内收入确认的主要方式,总体占比较高;对于合同约定初验和终验的项目,主要以初验确认收入;

请发行人说明:(1)各类别业务的具体业务模式、销售模式和业务实质,产品/服务交付的形态和流程,是否存在后续升级维护等服务,提供方式以及会计核算方法,自有软件销售、软件定制服务、数据技术服务与系统集成服务在具体合同中是否相关关联,单项履约义务划分是否清晰合理;(2)合同对于验收的具体约定,采用确认文件和验收文件的主要区别、初验和终验的具体内容和实质差异,对应业务类别和收入占比,并结合付款进度、风险报酬转移、后续成本支出等情况,说明收入确认时点的准确性,是否存在同类业务验收约定不一致的情况及原因,是否符合企业会计准则要求,是否与同行业可比公司一致;(3)各业务类别属于某一时段内还是某一时点履行的履约义务,收入确认的具体标志,是否需要试运行,收入确认政策与合同约定是否一致;

问询回复

来源:会计雅苑

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线