-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

近年来,港口上市公司资产重组动作频繁。通过实施重大资产重组,优化资产配置,提升企业绩效,是众多港口上市公司追求的目标。其中:2017 年,辽宁省政府与招商局集团合作,成立辽港集团,招商局集团控股,主导实现省内沿海港口一体化经营。重组后,上市公司大连港实际控制人变更为招商局集团。2018 年,上市公司深赤湾定向增发收购招商局港口约 39.45% 股权,从而实现境外港口资产注入境内上市公司。此次重组意在解决同业竞争,构建境内平台控制境外平台的结构,增强境外境内平台的竞争力,实现企业的做强做优做大。2020 年,福建省整合全省港口相关国有资产,成立省港口集团,将上市公司厦门港务纳入其中,意在推动福建省港口“一盘棋”管理,优化港口布局,构建全省港口一体化发展格局。

上述资产重组的背后,有一个共同的出发点,就是通过资产优化配置,发挥规模效应,增强企业绩效,提升企业竞争力,实现企业高质量发展。然而,资产重组是一项系统的复杂工程,关乎资产的协同和运营,经营杠杆和财务杠杆的合理使用等,任何一个环节出问题,都有可能导致重组效果未达预期。本文案例中,深圳赤湾港航股份有限公司(以下简称“深赤湾”)意在通过重大资产重组,解决同业竞争问题,同时注入优质资产,实现企业做强做优做大。然而,重组后企业绩效不升反降,究竟什么原因导致,其中有什么启示,对其他港口上市公司重大资产重组有何参考价值,本文将一一探析。

一、重大资产重组案例介绍

(一)重大资产重组政策

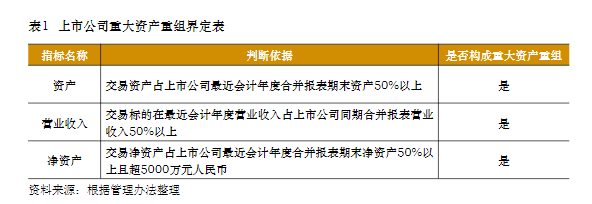

依据重大资产重组是基于资产重组而做出的一种交易标准判断,主要依据中国证监会历次修订的《上市公司重大资产重组管理办法》(以下简称“管理办法”)执行。一般而言,资产重组本质上是指对资产的整合以达到资源优化配置的目的,可分为收购兼并、股权交易以及资产交易等三种主要方式。从证监会历年修订的管理办法来看,主要针对的是上市公司资产(或净资产)交易(购买或出售)的行为。以 2016 年证监会发布的修订版为例,界定上市公司构成重大资产重组的行为主要有三类指标:即资产指标、收入指标及净资产指标,详见表 1。

(二)重大资产重组双方概况

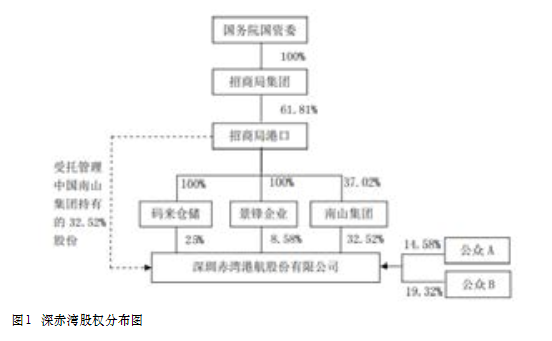

深赤湾于 1993 年 5 月深圳主板上市,主要从事集装箱、散杂货港口综合业务,经营港区范围为深圳赤湾。重组前最近一个会计年度(2017 年),深赤湾资产总额 79.8 亿元、负债总额 14.1 亿元,净资产 65.7 亿元(其中股本为 6.45 亿元),资产负债率 17.7%(其中有息负债率 5.3%)。当年实现营业收入 24.6亿元、净利润 7.1 亿元,净利率约 29%,盈利能力位居港口行业前列。重组前,深赤湾控股股东为招商局港口,实际控制人为招商局集团。其中招商局港口通过直接、间接持股及受托管理,合计拥有深赤湾股权比例 66.1%。深赤湾股权比例分布详见图 1。

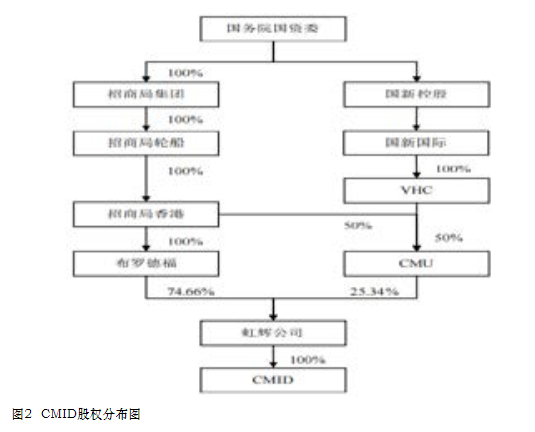

招商局投资发展有限公司(以下简称“CMID”),系注册地在英属维尔京群岛的一家海外纯持股公司,本身不经营实际业务。截至 2018 年 11 月,CMID 的所有资产就是持有招商局港口约 39.45% 的股份。CMID 控股股东为虹辉公司,实际控制人为招商局集团。CMID股权比例分布详见图 2。

(三)重大资产重组方案

纵观深赤湾整个重大资产重组方案,大致分为以下几个步骤实施:

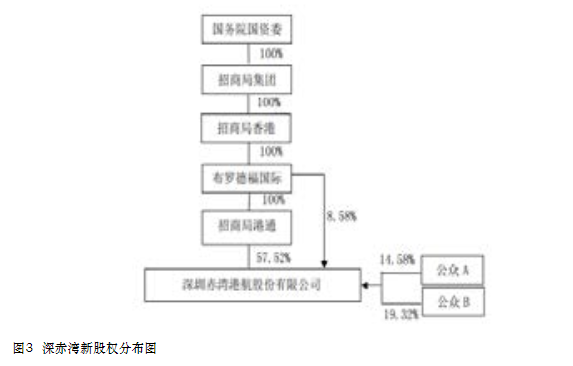

1.布罗德福国际及其子公司招商局港通,分别与深赤湾原股东景锋企业、码来仓储及南山集团进行股权交易。其中布罗德福国际购买景锋企业所持有深赤湾 B 股股权约 8.58%;招商局港通购买码来仓储及南山集团所持有深赤湾 A 股股权合计约 57.52%。此举主要用意,在于卸载招商局港口对深赤湾的控制权。

通过上述交易,深赤湾控股股东变更为招商局港通,实际控制人不变。相应股权分布图详见图 3。

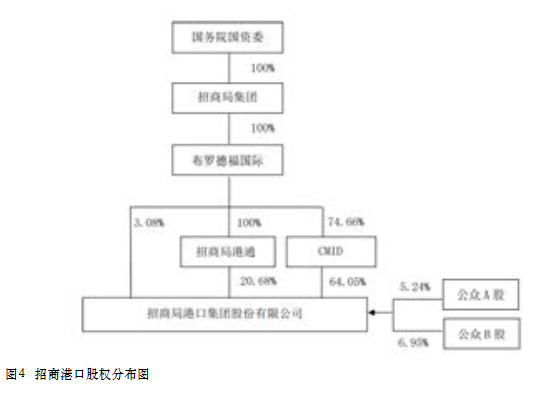

2. 深赤湾以 21.46 元 / 股的价格,定向发行股票约 11.48 亿股,用于购买 CMID 持有招商局港口约 39.45% 股份,涉及金额约 246亿元。深赤湾原有股本 6.45 亿股,发行股票后,CMID 持有深赤湾的股份比例约为 64.05%。根据管理办法第十二条,形成重大资产重组。此举主要用意,在于将招商局港口注入深赤湾。

通过上述资产重组,深赤湾控股股东变更为 CMID,实际控制人不变,其他股东社会公众的股份得到稀释。深赤湾相应更名为招商局港口集团有限公司(以下简称“招商港口”或“上市公司”),相应股权分布图详见图 4。

3. 非公开增发 A 股股票,募集资金约 40亿元,用于招商港口相关建设项目。

通过重大资产重组的实施,招商港口由一家区域性的国内港口企业,变成一家布局海内外的全球性港口企业。国内方面,由原来的深圳赤湾港区延伸至深圳西部港区及厦门漳州港等;国外方面,经营斯里兰及巴西等国家主要港口;此外,投资参股上海、宁波等港口。 重组当年(2018 年)会计年度末,招商港口资产总额 1,280.2 亿元、负债总额 476亿元,净资产 804.2 亿元(其中股本为 17.9亿元),资产负债率 37.2%(其中有息负债率27.3%)。当年实现营业收入 97 亿元、净利润28.9 亿元,净利率约 29.8%,账面盈利水平与重组前基本持平。

二、重大资产重组绩效分析与结论

(一)分析指标说明

1. 本次重大资产重组前,深赤湾与招商局港口同为招商局集团控股的港口上市平台,二者存在同业竞争,发展受到制约。此次重组,意在将优质境外港口资产注入,提升企业绩效,实现企业做强做优做大。本文从公司成长、盈利、偿债以及营运等四方面能力入手,分别选取若干指标(详见表 1)进行分析,以考察此次重大资产重组是否能达预期。

2. 为了更显著对比重大资产重组前后上市公司各项能力指标,对于 2017 年度财务报告数据,本文采用原深赤湾数据,即非重述数据。

3. 在时间周期的选择上,考虑到上市公司系 2018 年完成重大资产重组,因此本文选择重组前后一年,即 2017 年至 2019 年共三年为时间周期进行分析。

(二)分析结论

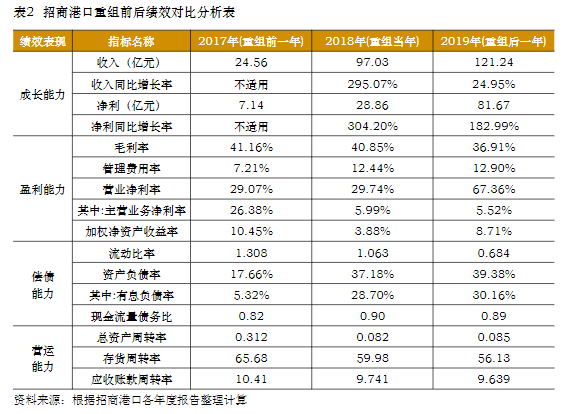

1. 从成长能力看,重组后招商港口收入和利润 , 均出现大幅度的增长,显示强劲的成长能力(见表 2)。但是通过进一步分析可以发现,2018 年之所以能实现 28.86 亿元的净利润,主要得益于对外投资上海港等合营联营公司的收益 39.68 亿元;而 2019 年实现81.67 亿元净利润的主要来源则是对外投资上海港等合营联营公司的收益 46.19 亿元以及土地整备收益 47.95 亿元。也就是说,重组后的招商港口主要依靠对外投资收益支撑其盈利水平,自身主营业务收益能力乏善可陈。总的来说,从成长能力角度看,重组后的招商港口大而不强。

2. 从盈利能力看,重组后招商港口毛利率持续小幅下降,主要原因在于其他业务亏损拖累(2018 年)以及港口主业成本增加(2019年)导致;管理费用率显著提升,较重组前增加约 5 个百分点,主要原因在于重组后增加人工薪酬和资产折旧摊销;营业净利率持续提升,特别是 2019 年高达 67.36%,进一步分析可以发现,主要得益于对外投资收益和土地整备收益,实际上主营业务利润率仅有 5.99%(2018 年)和 5.52%(2019 年),严重落后于重组前的水平(26.38%);加权净资产收益率较重组前明显下滑,主要原因在于重组后资产周转效率低下,0.100 不到,仅有重组前的1/4 水平。总的来说,从盈利能力角度看,重组后的招商港口跌落至行业末端。

3. 从偿债能力看,重组后招商港口流动比率持续下降,主要原因在于增加大量短期借款;资产负债率较重组前提高约 20 个百分点,主要原因在于增加大量有息负债(短期借款、长期借款以及企业债券等);现金流量债务比基本与重组前持平。总的来说,从偿债能力角度看,重组后的招商港口偿债能力显著下降。

4. 从营运能力看,重组后招商港口总资产周转率严重下滑,仅有 0.08 左右的水平,与重组前的 0.312 相差甚远,主要在于生产性资产(固定资产 + 在建工程 + 使用权资产 + 无形资产等)营运水平下滑。总的来说,从营运能力角度看,重组后的招商港口资产运营效率低下。

综合上述四个方面的分析,本文认为,此次重大资产重组后,招商港口的综合绩效全面下降,未能取得预期效果。对此,资本市场也做出充分反应,深赤湾于 2017 年 11 月 20日起停牌,停牌日收盘价格为 21.87 元,2018年 7 月 10 日复牌,复牌日开盘价格 19.60 元,历时 8 个月,股价跌幅 10.38%。

三、相关启示与建议

(一)资产运营效率,是影响港口上市公司综合盈利能力的关键因素

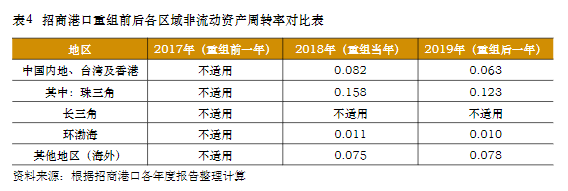

港口上市公司的主要商业模式系通过与客户签订港口作业合同、货物运输合同等方式,利用码头、土地以及港作机械等生产性资产的运营,为客户提供港口装卸、货物运输等服务,形成营业收入。其中,港口吞吐量规模是驱动收入的基础性因素。通过重大资产重组,港口上市公司相应增加了大量资产,这些新增资产,特别是生产性资产能否有效运营,以释放营业收入,将直接影响其综合盈利能力。以此次重大资产重组为例,从表 3 可以看出,重组后,招商港口总资产周转率大幅下降的根源在于生产性资产,正是由于这些港口核心资产的低效率运营,使得重组后的公司综合收益能力(加权净资产收益率)大幅下降。进一步从表 4 可以分析看出,环渤海区域是招商港口的薄弱点,非流动资产周转率仅有 0.010左右,运营效率极差。因此,本文建议,以招商港口为代表的全球化港口上市公司,规模优势明显,应注重所布局港口之间的协同效应,加强市场开拓,以港口吞吐量为驱动,做大收入端,提高生产性资产的周转效率,进而提升公司的综合收益能力(加权净资产收益率)。

(二)无论是日常业务经营还是重大资产重组,港口上市公司均应合理把握财务杠杆水平

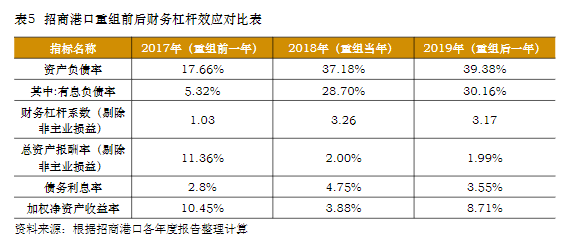

作为典型的资金密集型行业,使用财务杠杆进行有息负债经营,是港口上市公司绕不开的模式。因此,如何合理确定财务杠杆水平,是值得港口上市公司认真思考的问题。以本次重大资产评估为例,通过表 5 可以发现,重组后,招商港口明显加大财务杠杆,有息负债率较重组前增加约 25 个百分点,财务杠杆系数(剔除非主业损益)提高 2 倍。然而,从总资产报酬率(剔除主业损益)与债务利息率的对比可以看出,重组后,有息负债经营的收益水平低于债务利息率,说明产生财务杠杆负效应,最终将给股东带来损失,这与重组前形成强烈反差。因此,本文建议,无论是日常业务经营还是重大资产重组,港口上市公司均应合理把握财务杠杆水平,以财务杠杆效应作为参考标准,防止因财务杠杆负效应而伤害股东权益。

作者 | 吴少群

作者单位 | 莆田兴港发展有限公司

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线