-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

这个方法可以用来应付下CPA考试,仅供参考

方法介绍

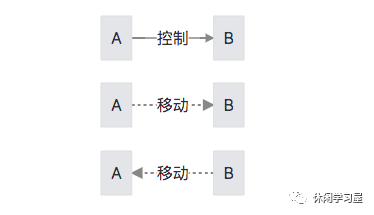

构成关联方首先最少要是重大影响,根据控制、共同控制还是重大影响画一个架构图,把中间的连线看成是一个通道,随着控制力度的减弱通道的限制条件会增加,两点能移动到同一点即为关联方。

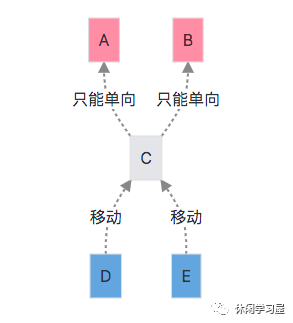

"通道"条件

控制控制形成的通道没有限制,如图A可以移动到B,B也可以移动到A

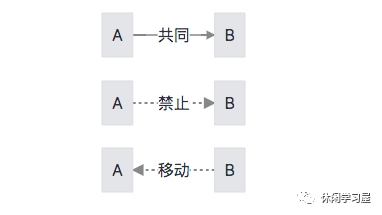

共同控制共同控制形成的通道只能单向移动只能由被控制方向控制方移动,只能从被控制的B点移动到A点。

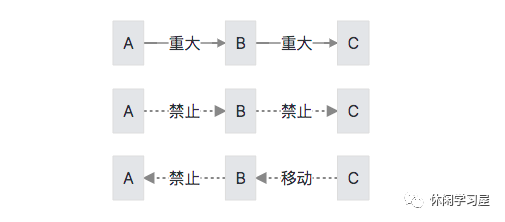

重大影响重大影响形成的通道只能单向移动和只能使用一条,如图C移动到B已经使用过一条“重大”,不能使用第二条“重大”移动到A

举几个栗子

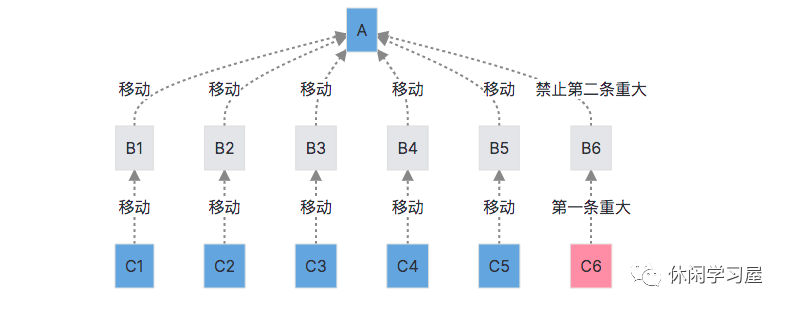

栗子1

判断C排哪些与A是关联方

如图蓝色都能移动到A与A重合,属于关联方

C6只能移动到B6,A不能移动B6,两者不能移动到同一点,不属于关联方

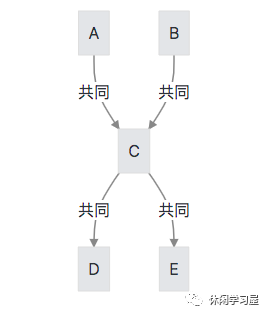

栗子2

判断A与B是否关联方,D与E是否关联方

共同控制的通道只能由被控制方向共同控制方单向移动

D、E能移动到同一点C,属于关联方

AB不能移动到同一点,不属于关联方

栗子3

判断B与C是否为关联方

重大影响的通道只能使用一条

B和C只有一个能移动到A

B、C不能移动到同一点,不属于关联方

作者:Myuu

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线