-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5803

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4158

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

一、企业自调与审计调整

(一)账面数与未审数

首先,账面数通常为企业提供的原始财务数据,如序时账、余额表,但该类数据仅为财务系统中导出的数据,并不一定等于企业的未审金额。举个例子,企业在生成报表的时候会将如应收账款贷方余额、预收账款借方余额或应交税金的借方余额进行重分类,重分类后形成的报表才是实际的未审财务报表,而从账面数到未审数的过程,属于企业自调,并非审计调整。

所以,在编制底稿时应优先核对未审财务报表与余额表是否有差异,如存在差异可能存在企业进行负数重分类、第十三期调整、将期初审计调整计入本期等情况,在保证与未审财务报表核对一致前,不建议编辑底稿。WHY?

如上图所示,如果拿余额表编制底稿,余额表应收账款余额100,其中借方余额300,贷方余额200,根据负数重分类原则,会编制一笔借:应收账款200贷:预收账款200的负数重分类分录,而这笔分录企业可能在生成报表时已进行企业自调,如该分录过入试算就会导致重复调整,在未审数的基础上调整200的结果就使得审定数变成了500,这显然是不对的...最后的结果就是填附注的时候花式对不上.....

(二)未审数与审计调整

基于核对一致的未审财务数据后,执行的一系列审计程序所发现的重大错报调整事项,才属于审计调整,而审计调整又分为净资产调整、重分类调整等内容,当然,这里面还有最让人头秃的“滚调”。

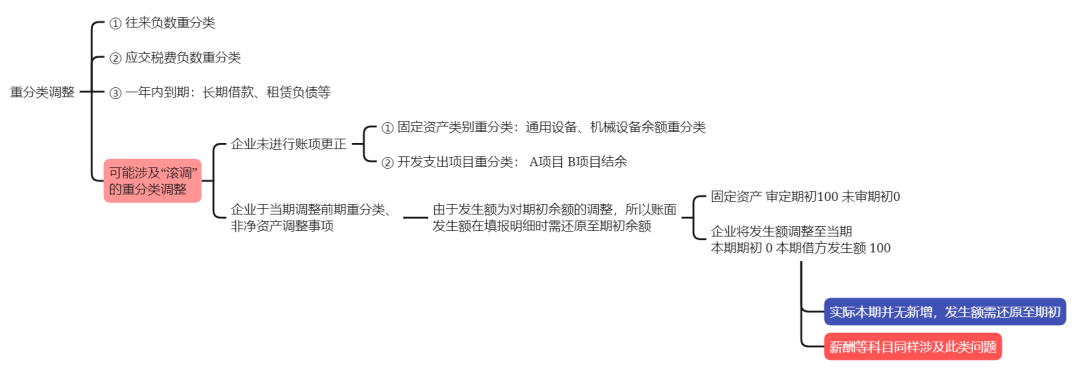

1.重分类调整

(1)常规重分类调整

常规的重分类调整包括像负数重分类、根据企业会计准则重分类列报项目,使资产负债、科目的流动性等内容正确列报,这种项目通常不会很复杂,基本接触过一两次就能调的明白,但是需要说明的是对于某些科目,负数结余(如资产类科目的贷方余额、负债类科目的解放余额)本身就揭示了审计风险,所以在编制调整分录前,避免经验主义害死的人的情况...举几个简单的例子

①应付职工薪酬的借方余额

通常情况下是没有企业会提前发工资的....而薪酬的借方余额说明工资的发放(借方)累计是大约工资的计提(贷方),所以先把重分类到哪儿扔一边,费用计提是否完整才是要命的,这种情况下大概率是“净资产”调整而非“重分类”调整....

②预提费用/其他应付款的借方余额

同应付职工薪酬,像一些预提的运费、仓储费、运维费用啥的,通常情况下是不会先给钱的,所以在不加思索的一把调到其他应收款前,最好先看一下相关费用、成本计提的是否完整...毕竟调到其他应收款,还得调坏账、改递延...万一搞错了,项目经理可能会想撞墙...

③应交税费借方余额

比较常见的问题是只把进项税重分类走了...没管销项税...应纳税额是按两个数的净值来算的,所以单分一个怕是不太行...另外在重分类前最好核对一下纳税申报表,如果账面结余与申报表明显存在差异,应考虑是否存在已确认收入未开票但账务处理不当(应做其他流动负债-代转销项税,但错误的记录为应交税费-应交增值税销项税)所产生的影响。

除了增值税外,应交所得税也有比较大的雷,特别是常年存在借方余额的应交所得税,每年还在正常计提税金并足额缴纳,说明该预缴在以前税项计提和汇算清缴结果存在差异,并不是一个真正存在的“借方余额”。举例来说,比如某年审计对加计扣除做了审计调整,调减应纳税所得额并冲减已计提所得税费用金额,但次年汇算清缴时点,税务局并没有认可相关金额,导致企业实际按照原计提金额支付,导致支付金额大于上年经审计后的结果形成借方余额...

(2)非常规重分类调整

比较神烦的重分类调整就是需要披露发生额的科目,比如固定资产、应付职工薪酬这类的科目,之所以说神烦,是因为在填附注的前一刻,你永远也不知道以前年度可能调过啥...为什么这么说那,比如卡片账错误的将机器设备记录成了房屋建筑物,在实际调整的时候一级科目的固定资产原值是不会受影响的,但是在披露口径下,二级明细的机器设备和房屋建筑物的原值就会有差异了...包括像薪酬的一些明细项目、开发支出的明细项目、递延收益的明细项目,只有到最后填附注的时候才会发现期初的明细对不上...简单的再举两个例子吧...

例1:20X0年某厂房达到预定可使用状态进行预转固,但由于未进行竣工决算,至20X1年末,账面仍作为在建工程列报,这时不仅期末的在建工程需要重分类至固定资产,期初的部分也同样需要进行重分类。WHY?因为如果不执行期初重分类,则信息披露的固定资产原值期初数将与上年审定金额不一致。同时,在重分类的时候要注意,该重分类是对上年年末资产的预转固,故本年调整并不产生新的发生额,所以在填报附注时,本年无在建工程结转固定资产发生额。

例2:如果企业在20X1年完成竣工决算并转固那?

同理,转固的事项已于20X0年即上期完成,本年并不产生新的发生额。但当决算转固与前期预转固金额存在差异时,需考虑资产新增金额的列报方式。

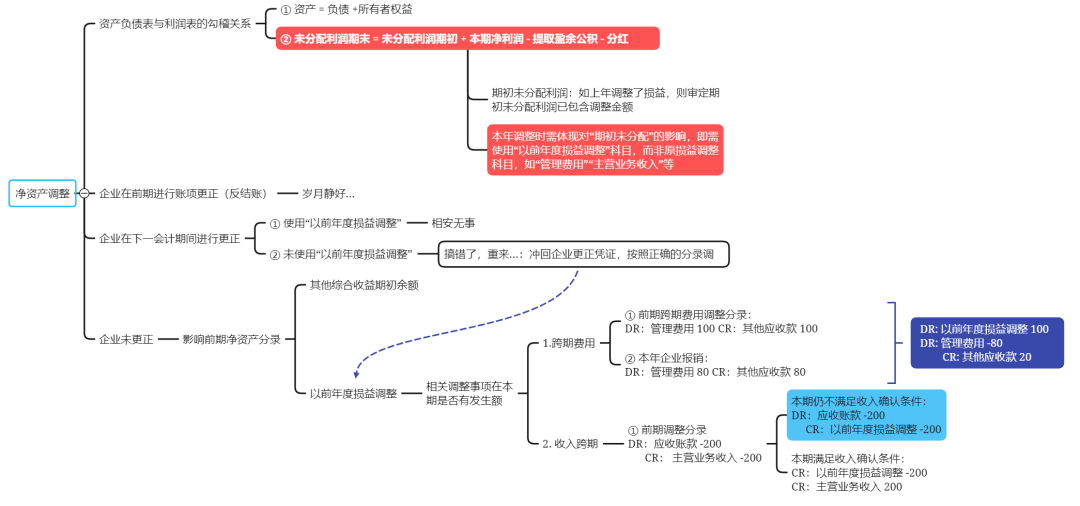

2.净资产调整

净资产调整的情况就多了去了....

(1)报表逻辑

如果想真的把调整分录整明白,特别是“滚调”,首先要对报表的钩稽关系有一个简单的了解,当然我要说的并不是“资产=负债+所有者权益”...而是资产负债表与利润表的关系...通俗的说再不考虑分红、盈余公积计提等乱七八糟的情况下,期末未分配利润=期初未分配利润+本期净利润,这个才是影响调整分录,特别是“滚调”的核心因素...如果“滚调”的结果不对,就会直接导致报表“不平”。举个例子:

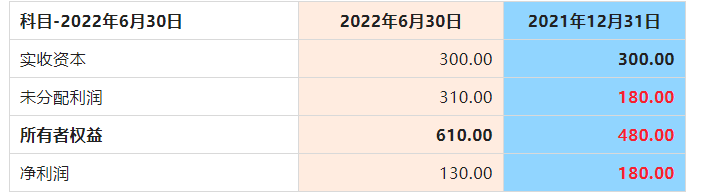

假设A公司为2021年新设公司,实收资本300万,本期净利润200万,通过留存收益结转期末未分配利润200万,合计净资产500万元。审计过程中,发现因收入提前确认冲减收入及应收100万,冲减成本并调增存货40万,净利润调减60万;因费用跨期补记费用20万,净利润调减20万。因前述事项影响,A公司2021年审定净利润120万元,期末净资产420万。

如果在2022年中报审计的时候,A公司财务老师提供的财务报表截止至2021年12月31日的净资产和未分配利润分别为420万和120万,那就岁月静好...相安无事....如果不是...那就基本一定要有滚调分录了...为什么那?

如果现场拿到是这样一个报表,会发现企业本身的报表编制是平的,即22年630期末未分配利润(310)=期初未分配利润(180)+本期净利润(130),但!期初的未分配利润和上期净利润与经审定的上年期末数并不一致,导致期初的净资产较审定金额相差了60万元,经过检查,发现上年对于收入和成本的调整企业并未过账,故本年630时点需编制如下调整分录:

借:应收账款-100

贷:期初未分配利润(主营业务收入)-100

借:期初未分配利润(主营业务成本)-40

贷:存货-40

因实际净资产差异系上年未更正分录所致,其实际影响的是2021年净利润及期末净资产,故实际调整时需要使用“以前年度损益调整”或“期初未分配利润”科目,而不是直接使用“收入”或“成本”科目进行调整。“滚调”最直白的理解就是上年该调的没调,今年继续滚动调整....经调整后,期初未分配利润减少60万,与上年审定结果一致。

当然,这...只是滚调的开始.....

(2)上期调整事项

如果企业接受了所有调整,该做调整的都调整了,那还算是相安无事...但是一旦对不上,就免不了要渡个劫,特别是之前没有过类似经验的作业人员...大致先把财务老师调账的可能分为三种情况:

①调了但是没完全调

就像上面举的那个例子一样,一共两笔调整分录,一笔收入调整,一笔费用跨期调整,财务老师可能只做了其中一笔,当然实务中可能就是多笔调整分录只做了一部分,这种情况下还不算复杂,只要把没调整的项目补充在期初调整项目中就好,这里需要强调的是,要先找影响净利润的分录,因为这些分录直接影响上期净利润,亦影响期初未分配利润,至于重分类的分录,特别是往来负数重分类等不影响净资产或本期审计情况可以稍微缓缓...

②全调了但有调的不对的

这种比上面的情况①要更麻烦些,因为如果只是有的没调加上就好了,但是有调错的,还得先找到错误的调整分录,然后再进行更正调整。这里个人的习惯是将错误凭证红字冲销而不是按差额去调,一方面是因为这样的列示方式便于后续财务老师做账务处理,另一方面是列示的逻辑比较清晰,避免错上加错。友情提示,这项里也包括分录基本正确,但是调整期间错误的情况,就比如上面例子中冲减收入的分录,本来应该在22年冲减期初未分配利润,但是也有冲了22年收入的可能...这种情况下,也是属于“调了但没调对”的情况....

③全没调...

就没啥可说的了...把全年的调整分录再写一遍吧....同理,先找影响上年净利润的分录...

(3)本期调整事项

是不是终于可以摆脱滚调了?并不是...你以为本期调整就没有上期的事儿了嘛....下面举几个简单的例子:

①收入调整事项

比如2021年某笔收入不满足收入确认条件,但到了2022年相关收入确认条件已满足,那应该如何写调整分录那?

2021年的分录A就如前所述(假设款项没有收回)

借:应收账款-100

贷:主营业务收入-100

到了2022年,由于该业务已满足收入确认条件,同时上期企业未审账项已确认该笔收入的应收款项,所以在满足收入确认时点时,应收是可以确认的,故调整分录B列示如下:

借:期初未分配利润(21年不应该确认收入)100

贷:主营业务收入(22年可以确认收入了)100

当然,上述分录是在企业未更正上年分录的前提下,及没有做分录A的情况下,如果企业有根据审计结果冲减了21年收入及应收款,但22年满足收入确认条件时未做处理,调整分录应为:

借:应收账款100

贷:主营业务收入100

上述调整分录C和调整分录B的差别就在于C是在企业已经接受上年审计调整且做账务更正的情况下,即期初净资产已经不存在差异,该笔交易未于2021年确认收入;而分录B是企业未接受更正,还是在2021年确认了该笔本不应该确认的收入,即对2021年的净利润及期末净资产产生了影响,所以需要调整期初未分配利润,以使经调整后余额与期初审定金额保持一致。

这里很绕的地方就在于一定要对审计调整、账项处理结果及最新一期审计的情况有清晰的认知,否则绝对会调的一锅粥,特别是个别客户内控不健全的情况下,报告期内可能会持续出现较多的审计调整,很有可能知道有错报但就是调不明白....

②跨期费用调整事项

2021年在执行截至测试时,发现2022年1月某笔费用(100元)根据权责发生制实际为2021年度费用,故进行审计调整,假设该笔分录实际已据实支付,那么调整分录应该如何去写那?

这里之所以要举这个例子,是因为在编写调整分录时有的情况是不能将分录直接搬到正确的期间的,如果是借记费用,贷记往来科目的情况,可以将此笔分录直接搬到2021年作为调整分录,但是因为2022年实际是借记费用,贷记货币资金,而货币资金是不能搬的...是什么时候付的就是什么时候付的,除非银行余额调节表中有该笔银付企未付的未达账项(虽然实务上基本是不可能的)。所以在2022年已据实付现的情况下,需要使用应付账款/其他应付款等科目作为过渡科目,将费用还原到正确的期间,即借记费用(100),贷记往来科目(100)。

基于上述情况,在企业接受审计调整的前提下,2022年实际支付货币资金时,冲减前述计提的往来款项即可;如企业未接受审计调整,但由于已经据实支付,不存在相关债务,所以在编制调整分录时,借记费用(-100),借记期初未分配利润(100)即可。之所以要冲减费用,是因为企业没有接受审计调整,还是将该笔费用记在了2022年,因为其根据权责发生制应为2021年费用,故冲减当期费用的同时滚调期初未分配利润。

特别提示:对于涉及货币资金、增值税的项目,编制调整分录时要格外小心,要考虑相关资金或纳税申报已据实发生或申报的期间,如果简单调整很反而可能会导致货币资金、应交税费等科目出现与银行对账单或纳税申报表核对不一致的情况。

大的原则就是只要动了上年净利润,且企业未更正/更正有误,就需要滚调...情况太多了,这里就不一一列举了...万八千字的估计都完全不够...

二、作业习惯

容我再唠叨几句几个需要注意的工作习惯....别问我为什么,都是血的教训...

· 核对未审财务数据!核对未审财务数据!核对未审财务数据!不要拿余额表当未审数!

· 关注试算平衡表的更新

· 调整分录编写时,建议带上二级科目,比如做其他应收款的同事将未及时报销的备用金调整至管理费用,写了一笔借:管理费用,贷:其他应收款,这笔分录写完的结果就是做管理费用的人并不知道调整那个明细...所以建议写成借:管理费用-差旅费,贷:其他应收款-个人备用金;特别是涉及其他人编制科目的调整分录,还是建议写清调整的说明和调整的明细项目,减少不必要的沟通损耗;

· 涉及其他科目调整时,建议及时反馈给编制人,要不TB一更新,很有可能底稿里的报表校对就是一片狼藉...

` 汇总调整分录的时候尽量按循环或是调整分录类型(重分类/净资产/滚调)去列示,便于项目组人员核对,也有利于财务人员进行账项更正。

大概先写这么多吧...得空了再把调整的其他注意事项谢谢,纯属个人愚见,如有误人子弟之处,实属正常...

哎...债越欠越多....

作者:田川不是四川

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线