-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7807

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5804

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4160

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

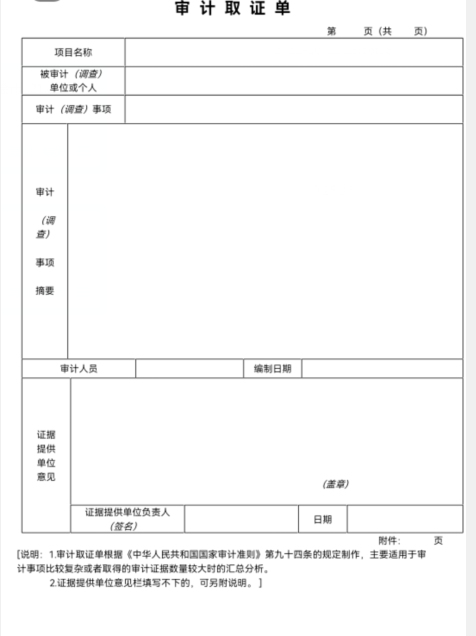

审计署制订印发的《审计署关于印发主要审计文书种类和参考格式的通知》(审法发[2011]24号),规范了10种主要审计文书及其参考格式,并制定了3种审计文本参考格式。《审计取证单》是3种审计文本参考格式之一。

《审计取证单》参考格式清晰明了,所包含要素清楚准确,但基层审计机关在审计实践运用时,还是遇到了一些问题,需要进一步加以探析。一是“审计(调查)事项摘要”所包含内容问题。一种观点是,对审计证据进行罗列、汇总,将有关存在问题隐匿其中,在审计工作底稿中再予以反映;另一种观点是,对审计证据进行归类、计算、分析,并阐述存在问题事实、数据及违反的法律法规、定性结论。二是审计取证单所包含事项问题。一种观点是,审计取证单要一事一稿;另一种观点是,审计取证单虽然对审计证据进行了汇总分析,但可以包括多个问题、多个事项。三是审计取证单被审计单位有关人员签字问题。一种观点是,由证据提供者签字;另一种观点是,由证据提供单位负责人签字。四是审计取证单的运用问题。一种观点是,并不是所有审计事项都要用审计取证单进行取证;另一种观点是,所有审计事项都要用审计取证单进行取证,每份审计工作底稿都要附审计取证单。

笔者认为,判断某个观点的正确科学与否,一看是否符合有关法律、法规、准则规定;二看在遵循第一条的基础上,是否科学合理,是否更有利于开展工作;三看审计实践的检验程度。

一、关于“审计(调查)事项摘要”所包含内容问题

《中华人民共和国国家审计准则》(以下简称国家审计准则)第九十四条第二款规定:“审计事项比较复杂或者取得的审计证据数量较大的,可以对审计证据进行汇总分析,编制审计取证单,由证据提供者签名或者盖章。”这就是说,“审计(调查)事项摘要”所包含内容主要是对审计证据进行汇总分析。汇总、分析这两个词汇,既可以作为平行关系,也可以作为递进关系,可根据审计实际情况,对审计证据进行汇总或者进行汇总分析。至于是否要阐述存在问题事实、数据及违反的法律法规、定性结论,有些审计取证单可以阐述有关事实及数据,因为那是对审计证据进行归类、计算、分析的结果,有必要让被审计单位知晓,充分听取他们的解释和说明,并根据新补充证据情况,确定是否对审计取证单有关内容进行修改、完善;违反的法律法规、定性结论,是审计工作底稿的主要要素之一,国家审计准则并未要求在审计取证单中予以阐明,笔者认为有待于进一步探讨。

二、关于审计取证单所包含事项问题

一份审计取证单包含一个事项还是多个事项,要根据审计工作实际情况而定。对于证据齐全、问题明确、思路清晰的审计(调查)事项,要尽量做到一事一份取证单,这样便于问题的定性处理,便于编制审计工作底稿。而对于一些疑点问题,由于被审计(调查)单位的行业、专业非常宽泛,审计人员知识结构受限,而查询、学习等都需要一个过程,单凭被审计(调查)单位有关人员的解释说明,不足以让审计人员准确界定自己的专业判断是否科学、合规、准确,加上时间有限,也不能等问题弄明白了再来取证。在这种情况下,就需要打破常规,尽可能对所有发现的疑点问题及相关证据进行取证,然后再利用足够时间进行汇总、分析、计算、提炼,对确实存在问题的事项编制审计工作底稿,进行定性处理。

三、关于审计取证单被审计单位有关人员签字问题

国家审计准则第九十四条第二款规定,审计取证单由证据提供者签名或者盖章。而审计署下发文件制定的《审计取证单》参考格式中,是由证据提供单位负责人签字或盖章。基层审计机关在规范审计取证单时,有的使用前者,有的使用后者。笔者认为,证据提供者的范围较大,包括证据提供单位负责人。之所以在《审计取证单》参考格式中规定由证据提供单位负责人签字或盖章,其中一个原因应该是基于以下考虑:审计取证单是在审计事项比较复杂或者取得的审计证据数量较大时,对审计证据进行汇总分析的基础上编制的,这些证据提供者可能是一个人,也可能是多个人,对于审计人员汇总分析的情况,某个证据提供者可能知其一不知其二,而证据提供单位负责人则对全面情况比较了解,其政策理论水平较高,能够对审计取证单有关内容提出自己的见解或说明。这样,一方面充分听取了被审计单位的意见,加深了双方的沟通和交流,另一方面,也有效降低了审计风险,提高了审计质量。有些基层审计人员认为,由证据提供单位负责人签名或盖章比由证据提供者签名或盖章,在一定程度上增大了审计取证难度,这种情况在审计实践中也或多或少地存在。至于执行哪种签字或盖章格式的审计取证单,基层审计机关已根据审计署要求进行了规范。

四、关于审计取证单的运用问题

有的基层审计机关在复核、审理审计项目时,要求按照审计实施方案要求,对所涉及的所有事项都要编制审计取证单。笔者认为这种做法有些欠妥。首先,国家审计准则规定:“审计事项比较复杂或者取得的审计证据数量较大的,可以对审计证据进行汇总分析,编制审计取证单。”也就是说,并不是要求所有事项都编制审计取证单。其次,审计取证单是审计署根据审计发展需要新补充的一种审计文本,并不是代替审计日记,并未要求每个事项都要记载。再次,要正确界定审计取证单与审计证据之间的关系。根据国家审计准则第八十六条、第九十二条规定,审计证据可分为直接证据、间接证据,外部证据、内部证据,原始证据、复件证据等,且获取证据的方法有检查、观察、询问、外部调查、重新计算、重新操作、分析等。审计取证单是对审计证据进行汇总分析后编制的,应属于间接证据,是审计证据的一种。国家审计准则第一百零五条第二款规定:“审计人员对审计实施方案确定的每一审计事项,均应当编制审计工作底稿。”第一百零八条规定:“审计证据材料应当作为调查了解记录和审计工作底稿的附件。”也就是说,每一份审计工作底稿都要附审计证据材料,这个审计证据材料包括审计取证单,也包括其他审计证据材料。

来源:审计署、审计行业观察,审计之家编辑整理

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线