-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7807

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5804

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4160

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

财政部7月14日举行发布会,介绍2022年上半年财政收支情况,相关负责人表示,截至6月末,各地发行新增专项债券3.41万亿元,2022年用于项目建设的新增专项债券额度基本发行完毕,比以往年度大大提前,充分体现积极财政政策靠前发力的要求。

今年新增地方政府专项债券的额度是3.65万亿元,在去年12月提前下达1.46万亿元的基础上,今年3月已经将剩余的用于项目建设的专项债券额度全部下达地方。按照国务院要求,今年新增专项债券要在6月底前基本发行完毕,并力争在8月底前基本使用完毕。

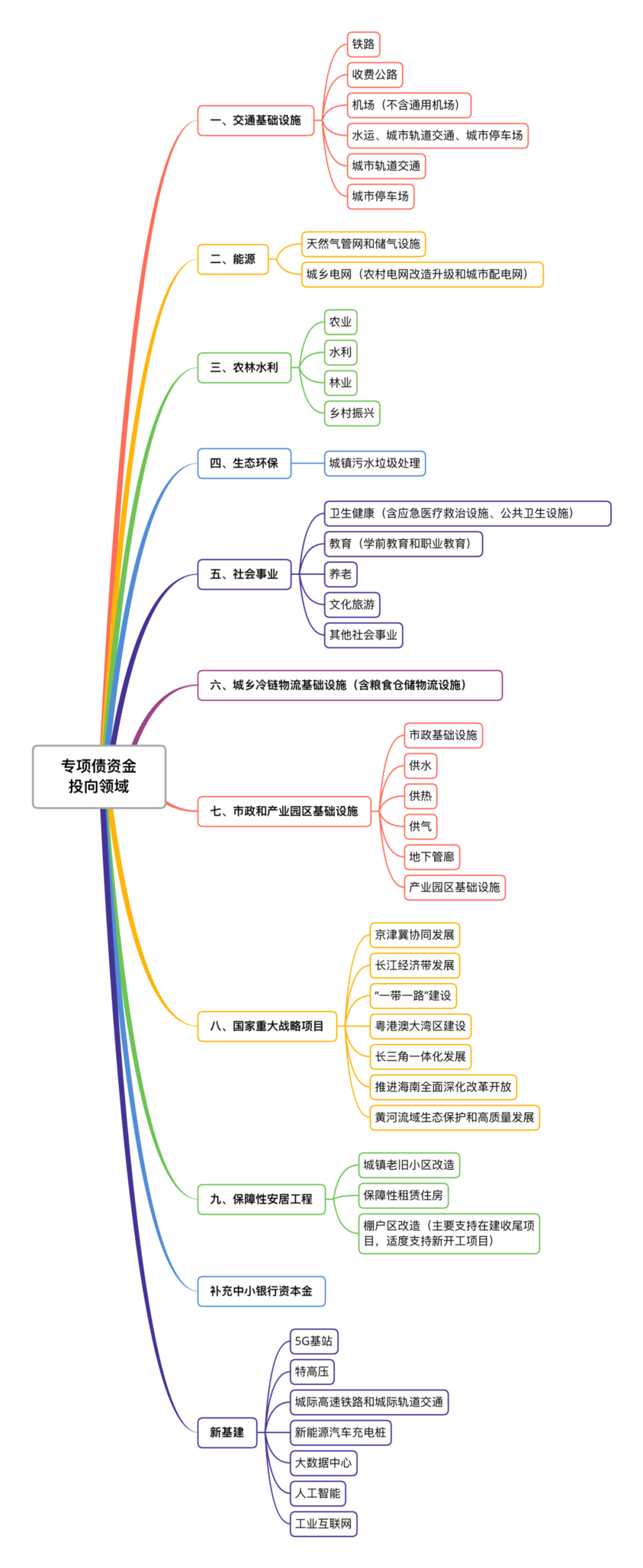

近期监管部门通知地方,要求地方申报2022年第三批地方政府专项债券项目,其目的在于着力发挥专项债带动扩大有效投资的重要作用,切实稳定宏观经济大盘。按照监管要求,此批申报项目可在交通基础设施、能源、保障性安居工程等既有九大领域的基础上,将新型基础设施、新能源项目纳入申报范围。

监管部门要求,此次项目申报有两个“优先”要求:

一是优先支持纳入国家和地方“十四五”规划的项目,优先支持纳入国家重大区域发展战略以及省、市级重点项目;

二是优先支持在建项目,新开工项目必须已办理立项手续。

图1:专项债资金投向领域

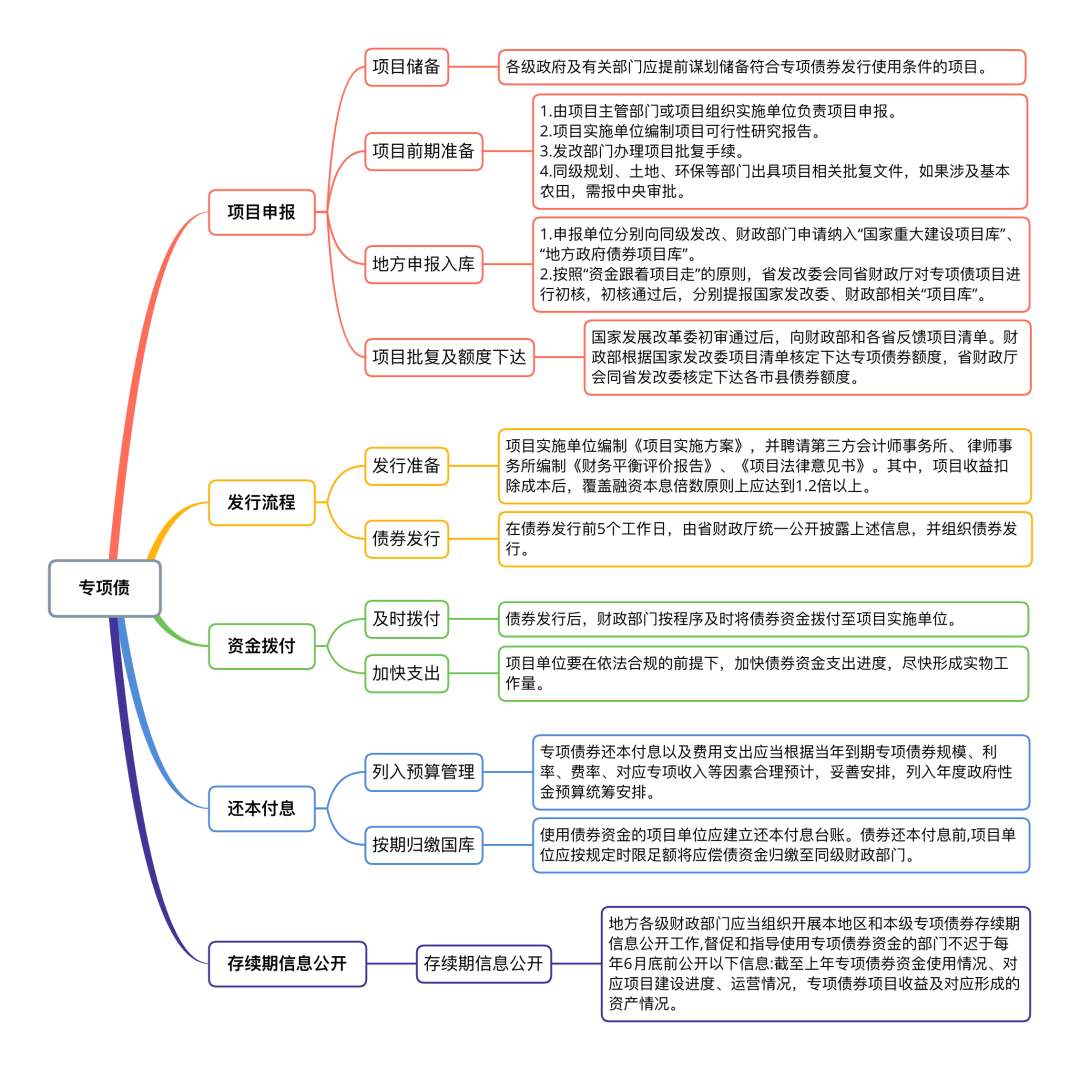

01 项目申报

图2:专项债申报流程

一、项目储备(资金跟着项目走)

各地、各部门应首先确定国家宏观政策、部门和行业发展规划中需要专项债资金支持,且满足专项债发行条件与要求的具体项目,准备好项目批复、可行性研究报告等相关支撑材料,在专项债系统中分年度录入债券需求,形成储备项目库中的项目。

二、债券发行(项目收益与融资资金平衡方案)

在储备项目库经过筛选后,进入待发行库,标志着进入债券发行准备环节。储备库中项目按照当年政策重点支持方向、债务限额等要求,开展自下而上筛选,最终入选项目纳入当年财政预算及债券资金安排,并经人大审议批准。

项目单位应及时引入第三方机构开展评估,出具项目收益专项债券的申报材料,包括项目实施方案、财务评估报告、法律意见书等相关材料,还应相应编制债券还款计划、债券或项目管理办法等。债券前期准备完成后,根据发行窗口时期,由省财政厅统一安排发行。

根据财办预(2021)29号文,发行专项债项目“必须符合专项债券风险管理要求和发行条件,必须是经济社会效益比较明显,群众期盼、早晚要干的政府投资项目。

必须是有一定收益的基础设施和公共服务项目,优先安排在建项目,优先安排纳入相关规划的国家重大战略任务项目,要按照项目建设工期和年度建设任务合理提出资金需求,所以,优先安排纳入相关规划的国家重大战略任务项目。

同时,项目已取得相关主管部门批复,如立项、可研、环评等,基本具备施工条件,且已纳入财政债券项目库中。

另外,项目资本金比例符合国家固定资产投资项目资本金比例要求,且项目融资不存在违规增加地方政府隐性债务的情况。

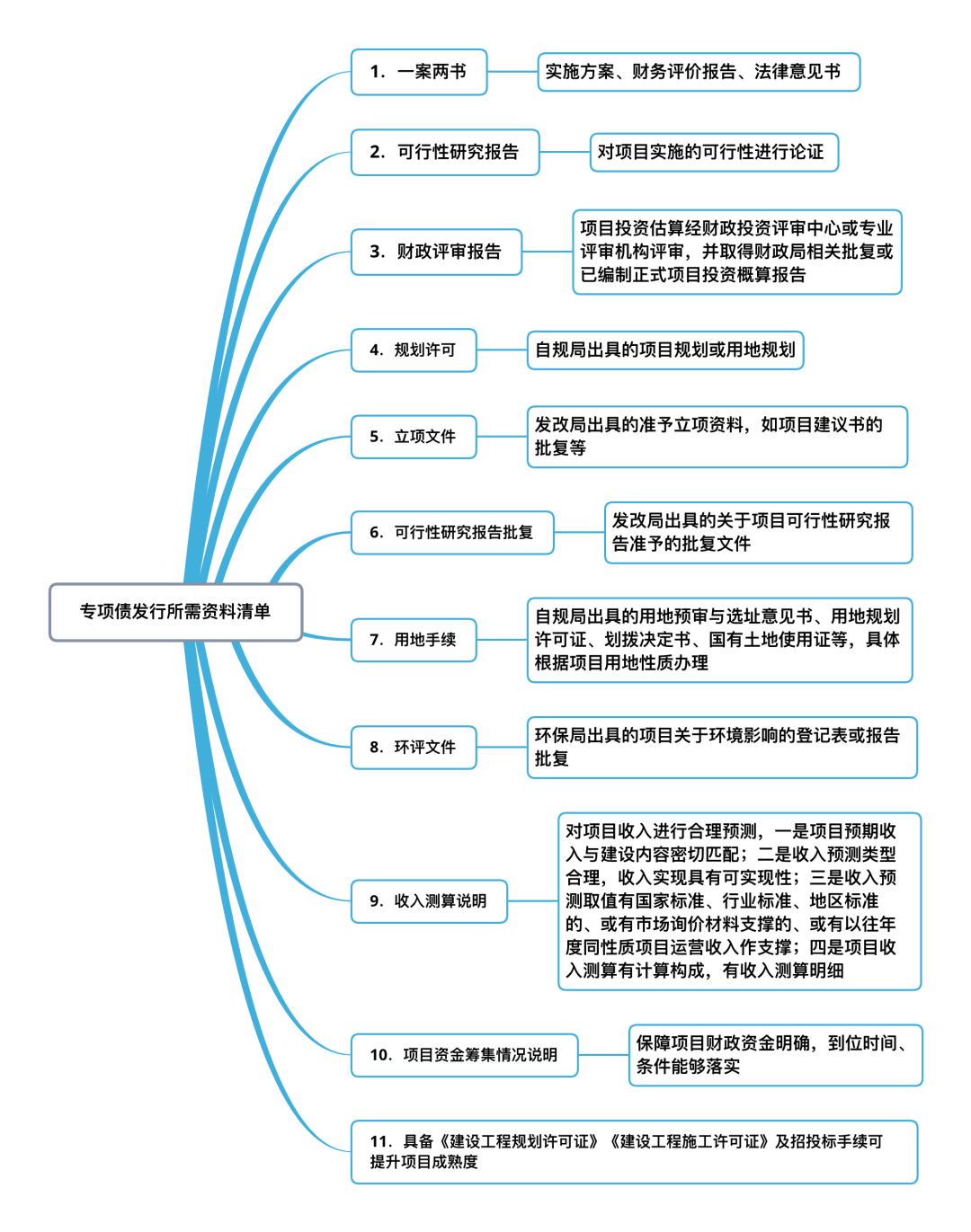

02 专项债发行所需资料

图3:专项债发行所需资料清单

03 专项债发行规律

根据财政部2020年《关于进一步做好地方政府债券发行工作的意见》的要求,地方财政部门应当在每季度最后一个月20日前,向财政部(国库司)报送下季度地方债发行计划,包括发行时间、发行量、债券种类等。

然而,专项债发行节奏规律每年不尽相同,两会给定全年专项债额度之后,专项债发行的起始时间点、年内集中发行次数、发行截止时间点等均面临相应规范约束,这些规范约束下专项债发行节奏展现出以下的规律特征:

1、专项债发行时点紧跟额度下达时间

所谓额度下达,即中央授予地方发债权力。即便债务总限额已经确定,如果中央没有下达额度,地方仍无权即刻发债。

2019年之前,额度下达在两会(3月上旬)后。紧随其后,专项债从4-6月开始发行。2019-2022年,专项债部分额度已在两会之前下达(21年是3月份,其他年份是上年年底),所以专项债可以尽早开始发行。

2、专项债发行节奏与额度下达次数有关

专项债全年总额度可以拆分若干次下达,一次额度下达开启一轮专项债发行。一般而言,上一次下达额度用尽之后,政策才会下达下一批额度。额度下达一批紧接着一批,专项债发行一轮续接一轮。近两年的额度,都是按照两个批次下达,2021年是3月和5月,2022年是21年底和22年3月。

3、专项债发行结束时点与年中政策相关

最近几年,中央会在每年年中(7、8月份)发布政策通知,明确当年专项债额度应在何时用尽。今年,国务院已明确要求,力争在8月底前基本使用完毕。

专项债每年的发行批次,各地区也不尽相同,每次发行的时间不固定。各级地方政府或部门所能做的是,尽早做好项目的储备、立项等相关准备工作,尽早入库,等待通知每批次的具体发行时间,早立项、早入库、早发行、早使用!

04 专项债的审核

1、专项债项目审核内容:

专项债券资金应当依法用于公益性资本支出,不得用于经常性支出,必须用于经济社会效益比较明显、群众期盼、早晚要干的政府投资项目,且符合国家重点支持领域。没有收益、可以商业化运作的产业项目、企业经营性项目、楼堂馆所等中央明令禁止的项目,不得申报使用专项债券。

审核内容大致分两种:一种是否决性的前置审核,一种是评判项目质量、优先次序。

2、前置性审核条件:

(1)是否为有一定收益的公益性项目

(2)项目立项情况

(3)资本金落实情况

(4)项目收益对债券本息覆盖情况

(5)项目收益合规性

(6)项目前期准备

(7)方案编制的完备性

(8)项目投资内容负面清单

(9)收益与融资平衡情况、债券期限结构(项目收益保证按时还本付息)

3、判断项目质量的标准:

(1)项目成熟度(用地规划领域“四证”)

(2)符合规划

(3)投入成本测算(详细具体)

(4)融资规模(应符合当年建设情况,分年度融资)

(5)收入测算(依据充分,过程合理)

(6)资金管理方案(详细具体)

(7)项目建设运营方案(明确具体)

(8)风险管理(债券还款保障措施和其他风控措施)

05 专项债申报的工作建议

1、将强研究,分析政策

深入研究《地方政府专项债券项目资金绩效管理办法》、《地方政府债券发行管理办法》等文件。

了解政策要求和动向,加强对专项债的认识,熟悉专项债的申报流程,明确专项债的申报方向和申报重点。

2、加强对接,精准谋划

按照专项债支持的领域,加强跟业主对接,结合当地的实际情况,帮助谋划和策划生成一批次符合国家投向、符合申报要求、符合行业标准、符合地方实际的高质量的专项债项目。

在立项之前就要着重考虑资金筹措中专项债对项目的各种要求,尤其是结合预算内投资的地方配套部分,有收益的项目争取专项债解决。

3、瞄准重点,专项突破

由于专项债项目的核心要求就是现金流收入应当能够完全覆盖专项债券还本付息,成功获批发行专项债,关键是做好项目建设内容、项目投资、项目融资和项目收益的匹配。

同时,地方政府债务项目的绩效管理贯穿于项目运行的整个生命周期,事前绩效评价要求做好项目规划,明确目标导向。

来源:中建政研、中建智库研究院,审计之家编辑整理

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线