-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7807

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5804

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4160

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

内部审计质量检验的手段之一不是审计发现重要性水平有多高,而是内部审计结果是否得到了充分运用。无论是第三方还是审计部门自我评价的审计质量有多高,如果审计结果无法得到运用,内部审计的价值也无法真正得到体现。审计成果运用对于扩大内部审计影响力,树立内部审计地位和权威发挥着关键作用。同时,内部审计结果运用反过来又为推动内部审计高质量发展创造了必要条件。

在实践中,很多审计部门对外宣传上往往不说审计结果,而是说“审计成果”,因为成果已经肯定了其价值,而结果还有待组织的进一步确认。结果也好,成果也罢,审计部门只有为组织创造价值才能生存和发展,无论是结果还是成果,只有被得到运用才能发挥起价值。

一、审计成果是什么

只有先定义什么是审计成果,对审计成果有深刻的认识,才能真正运用审计成果。如果把审计部门当作生产部门,那么,审计部门的产品就包括审计发现、风险提示、管理建议等,甚至还有问责意见。虽然可以把审计产品当作审计成果,但不是每一件审计产品都能作为审计成果,因为有些审计产品可能是原材料或半成品,还需要进一步加工。审计成果来自诸多审计产品的某一件,或者来自许多审计产品的组合,最关键是审计产品销售出去,才能体现成果。用会计的语言来说,衡量审计成果价值的是销售审计产品获得的利润。如果在管理层、审计委员会或者董事会那里不被认定为审计成果,即使审计部门自己评估了多少审计成果,也是无法得到“市场”的检验。审计人员要清醒地认识到,审计成果来自于审计部门外部,而不是来自自我评价。

定义和理解清楚审计成果往往比知道如何运用审计成果还要关键,因为错误的理解会使审计目标偏离正确的方向。审计部门在与管理层、审计委员会或董事会的不断沟通和汇报中,对什么是审计成果达成共识。同时,审计部门内部也要开展对审计成果运用的宣导和培训。

清晰的审计成果定义使审计成果运用有了正确的道路。作为审计部门负责人,要不断思考审计成果能给组织带来什么影响,影响的层面涉及哪些,是给组织创造效益还是给组织降低成本或风险,在审计成果运用上还有哪些方法可以尝试,等等。而审计部门所在发展阶段不同,对审计成果所采取的策略也应有所不同。

二、谁来“购买”审计成果

审计成果谁来运用?当然,我们可以说审计部门运用审计成果提升了组织的运行效率、提高了组织的风险管控能力等等。但仔细想一想,审计成果如果是审计产品,只有使用者才会受益,只有客户“购买了”审计产品,审计部门的成果才能实现价值。审计部门要把审计成果推销出去,先获客户,再获得客户的认可。

从表面看,是审计部门在运用审计成果,实际上,是使用成果的客户让审计产品成为“成果”。审计客户由哪些组成?股东、董事会、管理层、经营层、被审计单位、职能部门等等,这些都可以是审计成果的真正使用者。

三、运用审计成果的策略

清晰定义审计成果和明确谁来运用审计成果,审计成果的运用也就水到渠成了。

1.建立和完善审计成果运用机制。审计成果运用不是少数人的事情,而是需要全体审计人员的参与。审计部门要建立“全员参与”的审计成果运用长期机制。审计人员不能只是埋头做项目,审计部门要有顶层设计,使审计成果运用机制能够促进审计产品的价值转化。在该机制下,审计人员能够产生运用审计成果的强烈愿望,而不是凭着审计发现重要性水平自我评估来作为自己的成绩。

2.努力把审计产品转化为审计成果。哪些审计产品能促进组织的健康发展?不是所有的审计产品都是可以对外销售的产成品,也不是所有的产成品都能在市场上被客户接受,为审计部门创造“利润”的是能够对外销售且客户愿意购买的商品。

3.定期评估审计成果的价值。如果审计部门眼中的审计成果无法在组织里运用,如果审计成果的运用不能得到组织管理者的理解和支持,那么,审计成果就只能停留在书面报告或口头汇报上了。

4.打通审计成果运用的渠道。审计部门要与职能部门或被审计机构建立沟通机制,定期开展风险信息、经营信息等共享与交流。审计部门要不断去探索审计成果运用的渠道,让审计成果获得更广阔的“市场”。

5.创新审计成果的内容与形式。审计部门根据自身能力的不断提升来扩展审计范围和审计领域,扩大审计监督的覆盖面和服务的种类。审计产品不要根据“市场需求”来研发新产品,或者为专门的客户需求定制产品。

四、审计成果运用的路径

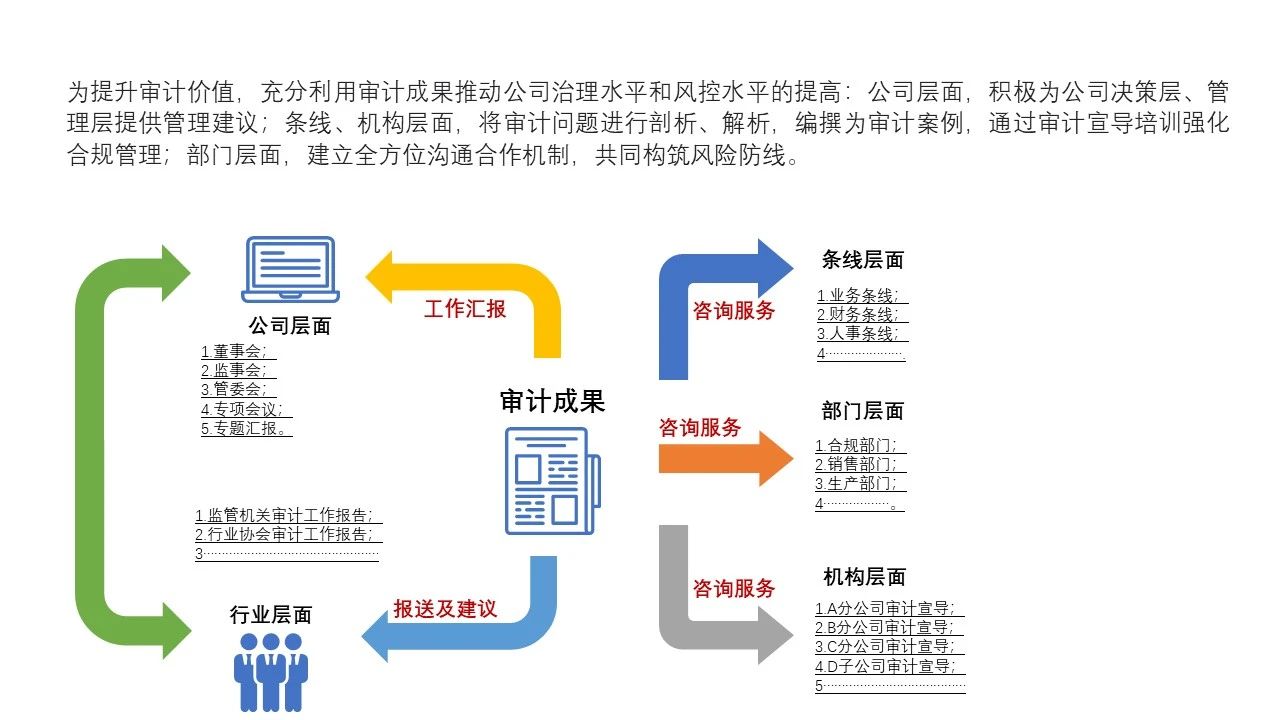

审计成果运用的路径有很多条,最直观的就是从不同的层面开展审计成果运用。如从公司层面、行业层面、机构层面、部门层面等等。如见下图:

如还可以从决策层面、管理层面、操作层面、制度层面、节能增效层面、提升运营效率层面等等入手,来考虑审计成果的运用。道路千万条,增值是初衷,各审计部门根据组织实际情况和自身情况来探索自己的审计成果运用之路。

审计成果运用是审计部门始终要思考的议题。审计部门要努力提升审计成果转化率,不仅要使审计资源得到充分利用,还要把审计成果运用作为价值实现的切入点。有些时候,还要从审计成果的预设中来探索审计检查的新思路。

作者:strongrabbit

来源:审计实践

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线