-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7807

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5806

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4160

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

年度审计计划方案的编制和制定需要虚实结合。所谓的虚,并不是真的虚,而是定方向、定思路、定目标、定策略等。审计工作的总体目标尽可能量化,但未必一定量化,不能量化的可以具象化,总体目标分解的小目标可以进一步定量。所谓的实,就是明确重点、明确措施、明确指标、明确时限等,要让审计人员清楚掌握下一年要干什么,怎么干。

编制年度计划方案,最好可以起一个标题。不要小看这个标题,标题不仅起到画龙点睛的作用,还起到提纲挈领的作用。虽然可能更多的审计人员只是盯着具体的审计任务,但是对于有思想的审计人员或者审计管理人员,标题可以起到提纲挈领的作用。特别对于计划方案的编制者来说,起一个准确的标题,然后就可以围绕“关键词”延伸下去,形成一个由点到线,由线到面,由面到体的“可视化”方案。

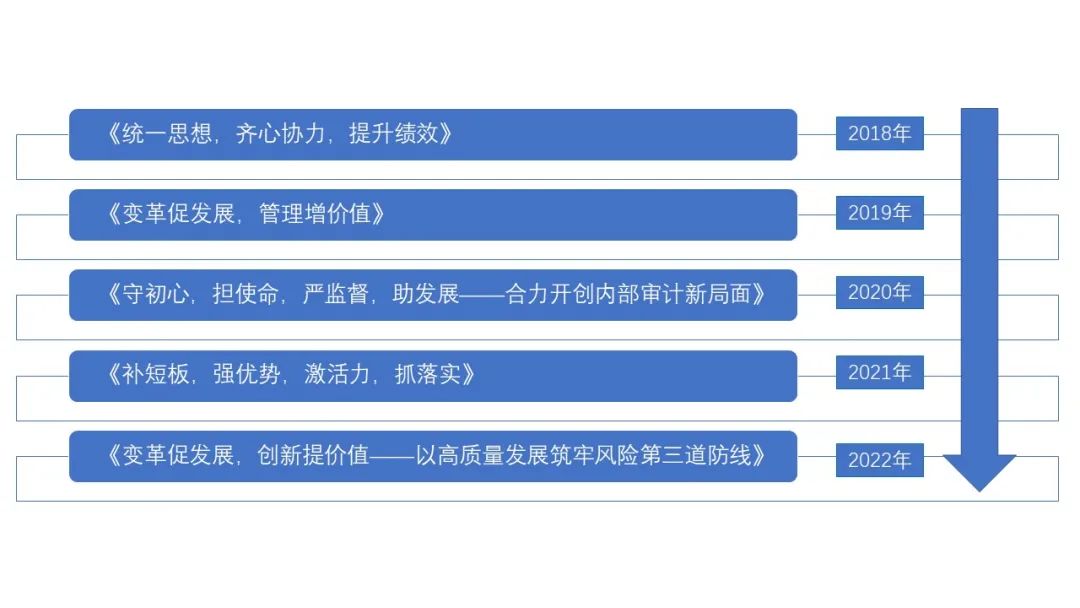

从2017年至2021年编制年度审计计划方案已经五年了,先回顾一下这五年计划方案的题目,思考一下计划方案编制的演进,这个对编制下年计划也有帮助。

1.2018年,《统一思想,齐心协力,提高绩效》。当时的背景是审计部以及审计中心组织架构有所调整,各自的职责进行了优化和明确,所以需要各审计中心、总部各处室统一思想认识,共同朝着一个目标而努力。而且,当务之急是提升审计部门的整体绩效,一是为下一步发展打下坚实基础,二是为了验证组织调整带来的生产力。

2.2019年,《变革促发展,管理增价值》。对于一个80人以上、四个审计中心、五个处室的审计部门,不能只靠过去的经验和惯性来发展,还要通过转型和变革来适应新形势,满足新要求。对于大中型审计部门来说,不能单单靠审计项目驱动,不能整天地围绕着审计项目和审计发现转,应该建立适合自身的管理模式,有中长期的规划,要从项目驱动型转变为管理驱动型,从被动发展向主动发展转变。

3.2020年,《守初心,担使命,严监督,助发展——合力开创内部审计新局面》。不忘初心,审计部门不能忘记自身的定位,要时刻想到自己的初心是什么,使命是什么。在繁重的审计任务下,在外部监管和组织管理要求下,在不断拓展审计领域过程中,有的审计部门可能会迷失方向,过度地追求咨询服务,而忽视了审计最基本的职能——监督职能。审计部门的监督职能是始终不能变的,脱离监督职能,审计部门也就没有了专业和职能的优势。当然,监督的最终目的是为了促进组织发展,促进组织更加健康地发展。在履行好监督职责的前提下,可以适当地发展咨询服务职能。

4.2021年,《补短板,强优势,激活力,抓落实》。经过几年的管理机制的完善、基础工作的夯实、创新工作的落地,审计成果也越来越丰硕。但是,每年审计部门都要对工作进行盘点,查找自身的不足,发现阻碍发展的瓶颈,补上短板;同时,每年审计工作中也会积累好的经验和优势,需要将优势发挥下去。审计人员在繁杂的审计任务中,在外部条件的制约下,往往会形成精神上的疲惫,甚至有所躺平,不愿意探索新业务,不愿意创新方法和思路。如何使审计人员保持活力和创造力,是审计部门管理者的重要课题。年度计划制定得再完美,理想无论再丰满,都需要一步步地落实,才能达成计划方案设定的目标。

5.2022年,《变革促发展,创新提价值——以高质量发展筑牢风险第三道防线》。变革促发展,虽然在2019年的计划编制方案中也提过,但是变革是审计工作管理中永恒的话题,只有与时俱进,通过变革和转型,使审计工作适应当前的形势,为未来提前做好准备。审计工作总在螺旋式上升,波浪式前进。创造价值是审计工作的第一永恒话题。创新是审计工作第二个永恒的话题:一是创新应该始终贯穿于审计工作中,二是通过创新使审计工作更加有价值。变革是审计部门主动适应新形势而采取的管理举措,创新是审计部门提升效能和价值的必然选择。在变革和创新的同时,审计部门应该不断地夯实基础,以健康的审计业务拓展为前提,筑牢风险的第三道线。

作者:strongrabbit

来源:审计实践

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线