-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,底稿的审计程序和固定资产基本一致,并且企业涉及到的无形资产也不会很多种,大部分都是土地、软件、专利权、非专利技术、商标权这些,所以算是做起来比较简单的一个科目。

程序一:编制底稿明细表,复核加计正确,并和总账、报表数(未审TB)核对一致;

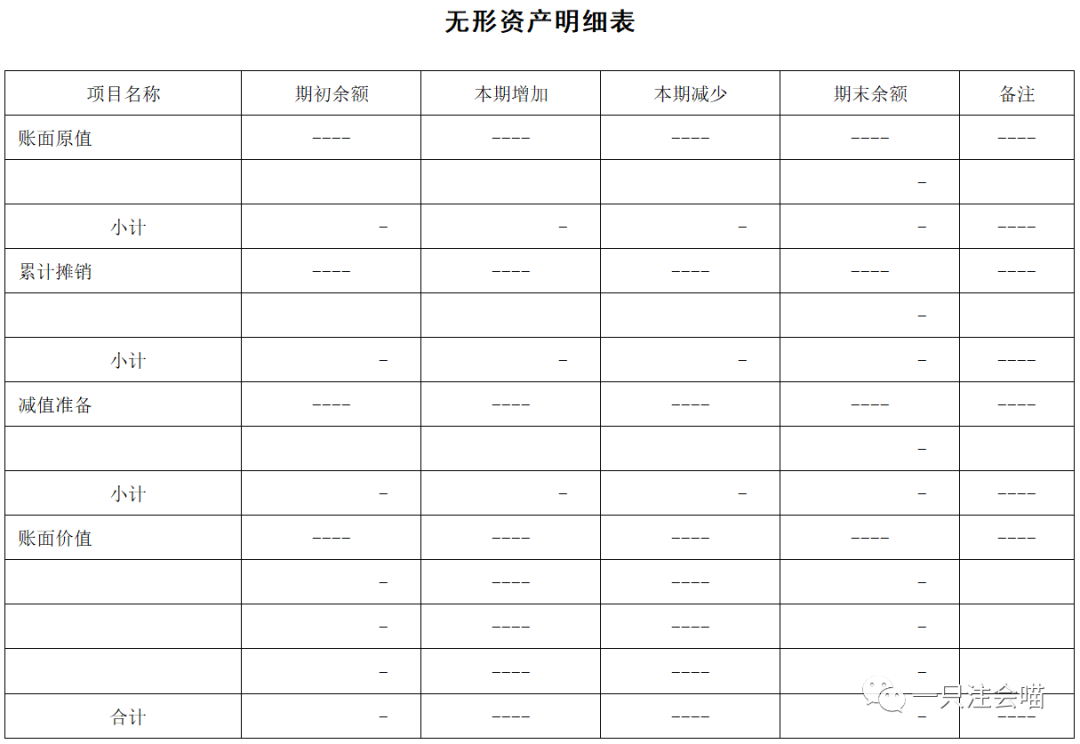

无形资产明细表一般如下图,按照资产类别填写账面原值、累计摊销、减值准备,最后的账面价值是用公式直接计算的,即账面价值=等于账面原值-累计摊销-减值准备。数据来源为科目余额表,然后账面原值、累计摊销的期末合计数和未审TB里的数据核对一致。

另外,需要获取无形资产清单(摊销明细表),清单中一般包含这些信息:资产名称、原值、入账时间、摊销年限、本期摊销金额、累计摊销金额等。

因为摊销明细表是后续摊销测算复核的基础,所以拿到清单后的第一件事情就是要把清单上的资产原值合计数、累计摊销合计数和未审TB上的期末余额核对一致,确保摊销表是完整准确的。

第二件是根据细节测试的目的,筛选出来需要检查的无形资产样本明细;针对连续承接的审计项目,只需要根据入账日期,将报告期新增的无形资产明细筛选出来,然后根据原值大小进行排序,按照要求的抽样方法选出来即可,抽样方法一般按照比例(比如新增部分的85%)或者金额(比如100万以上)来定。

如果是首次承接的项目,则以前年度的无形资产也需要进行检查,按原值比例或者金额来筛选即可。

这个和固定资产是一样的,筛选出来之后,提前发给企业准备对应的资料。

第三件就是了解并判断各类无形资产的摊销政策、方法以及摊销年限是否合理。比如土地使用权的摊销年限,工业用地规定是50年,则摊销年限就不能超过50年;财务软件摊销年限一般是5-10年;另外,无论自行研发还是外购的,专利权摊销年限要考虑申请期和剩余期限有多长(发明专利权的期限是20年,实用新型专利权和外观设计专利权的期限是10年,均从申请之日起算),另外即使部分无形资产根据法律文书显示的时间还较长,但如果该领域的技术更新换代较快的话,则要考虑是否存在摊销年限较长的问题。

程序二:无形资产检查,主要分为所有权检查、担保检查、报告期新增资产检查和报告期减少资产检查。

无形资产虽然可以辨认,但因无实物形态,所以不会有固定资产盘点的这个程序,关于“存在“认定,主要是通过细节测试来获取证据。

1、所有权检查是指获取资产的权属证明来检查;土地使用权是获取“不动产权证”原件来检查,一是证明企业真正拥有土地的使用权,二是看该使用权是否被抵押。购买的软件,则获取购买合同、发票以及付款凭证等进行检查;获取的专利权、非专利技术等,获取相关法律文件,比如专利局的专利授予书,技术转让协议、董事会文件等资料。

土地使用权的权证查验底稿记录内容应如下表,检查原件,留存加盖企业公章的复印件。

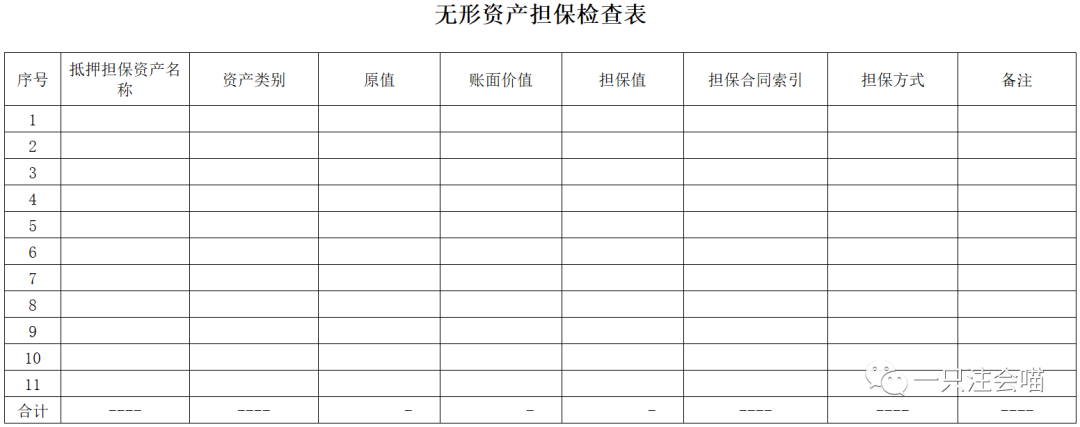

2、担保检查;一般主要指土地使用权,结合银行借款等信息,了解是否存在无形资产抵押的情况,然后获取不动产权证原件进行检查。之前在讲解固定资产底稿时强调了需不需要每年都检查权属证明以及是检查原件还是复印件,这里就不重复了,想知道的可以去看这篇文章(👉不会做固定资产底稿?那是你没学会这些---下篇)。

担保检查表应该记录的内容如下:

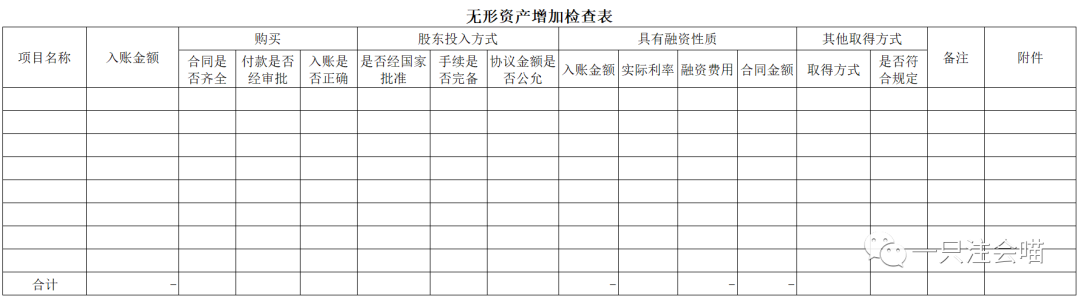

3、新增检查;根据程序一之“获取无形资产摊销明细表”中的第二件事,我们筛选出来了需要检查的样本明细,下面简单介绍一下。

①如果是外购的可以直接用的软件等,则获取采购合同、购买发票、银行付款凭证等资料进行检查,确认无形资产原值、开始摊销的时间点以及会计处理是否正确。

②如是投资者投入的无形资产,则获取投资协议、评估报告等进行检查,入账价值是否为各方确认,以及是否公允等。

③专利权、非专利技术等,如果是外购的,则获取专利许可协议、技术转让协议、发票、银行付款凭证等资料进行检查;如果是自行开发的,专利权需要获取相关的法律文件,比如专利局的授予书等。另外还要结合研发支出、研发费用等科目一起审计,复核相关的支出是否符合资本化条件,一般基于谨慎性原则,企业自行研发的技术,较少会允许资本化,转入无形资产。

另外,无形资产科目要和预付账款科目结合审计,理由跟上一篇在建工程底稿里提到的一样,可能会涉及较多的审计调整,具体的讲解看这里(👉在建工程底稿怎么做,这篇文章教会你~),不想重复写了。

增加检查一般需要填写的底稿内容:

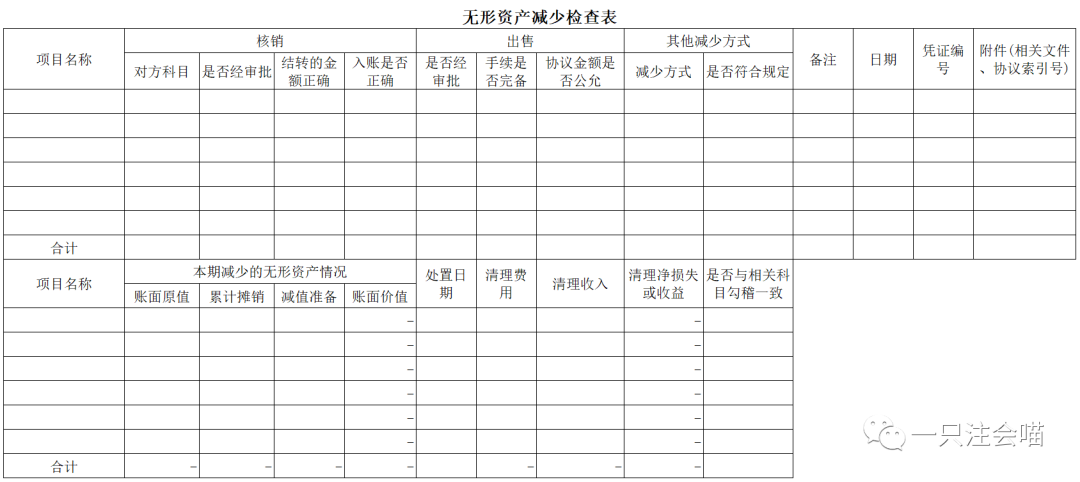

4、减少检查;处置导致无形资产减少时,需要获取处置合同、协议、授权审批单、收款凭证等进行检查,同时检查会计处理是否正确。当土地使用权用于出租或者增值目的时,检查出租协议、管理层关于土地使用权持有目的变更为增值的声明,和会计处理等。

减少检查一般需要填写的底稿内容:

程序三:摊销复核;主要分为摊销测算复核和分配复核;

1、无形资产的摊销测算方法和固定资产的差不多,也是使用DATEDIF函数,将摊销明细表里的资产名称、原值、入账年月、折旧年限、折旧方法(无形资产一般都是“直线法”)等填入测算模板,然后只需要在固定资产的折旧测算公式里+1即可,因为固定资产是“当月新增当月不提折旧”,而无形资产是“当月新增,当月摊销”,+1就补上了DATEDIF的间隔掉的那个月份。

具体的测算公式可以看固定资产的那篇文章(👉不会做固定资产底稿?那是你没学会这些---下篇),这里就不再重复了。

2、摊销分配复核;摊销测算完之后,要看本期摊销金额都去了哪里,即累计摊销的贷方发生额对应的借方是什么科目,一般是对应管理费用或其他业务支出的二级科目,因为会计分录都是两只脚的,所以这个勾稽关系一般都是能对上的,如果对不上,那就看累计摊销的明细账,一笔笔凭证点开看,对方科目是什么,摊销去了哪里,是否合理。

程序四:减值复核;

根据会计准测规定,企业应当在资产负债表日判断资产是否存在可能发生减值的迹象。无形资产分为两种情况,针对使用寿命不确定的无形资产,无论是否存在减值迹象,每年都应当进行减值测试。针对使用寿命确定的无形资产,要判断资产负债表日是否存在减值迹象。

无形资产看不见摸不着的,应该怎么判断呢?准则给了六种判断情况,可以用来参考,有兴趣的小伙伴自己翻翻书吧。个人在实务中用过的一个方法就是先了解这个无形资产对应的技术是如何应用在产品生产中的,然后通过访谈并结合销售明细表了解该产品的销售情况,以及后续的订单情况,从而判断该技术是否需要计提减值准备。

无形资产底稿的审计程序就这些了,有固定资产的讲解在前面,很多内容为了避免重复就省了。事实上,固定资产底稿会做了,这篇文章不看也没什么,思路都是一样的,很简单啦~

最后,思维导图放在下面

作者:注会喵

来源:一只注会喵

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线