-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

大家好,这次跟大家分享的是IPO中存货的审核关注重点,主要分成以下几部分,第一是政策解读,第二是IPO中实际审核要求,第三是IPO过会的案例,第四是全文总结。

一、政策解读

我们先看政策,《上海证券交易所科创板发行上市审核业务指南第2号》2-28条;《深圳证券交易所创业板发行上市审核业务指南第2号》34条;《保荐人尽职调查工作准则》第41条;《创业板招股说明书准则》第77条;《科创板招股说明书准则》第77条,以上这些都有提到存货核查相关的内容。

这几个政策里面说的东西基本是都差不多,汇总起来,主要关注以下几项,存货跌价计提的充分性、存货监盘情况,异地存货核查方法等,具体如下:

1、存货余额或类别变动的原因、是否存在异常的情形、跌价准备计提是否充分;

2、结合原材料及产品特性、生产需求、存货库龄价准确性,核查是否存在大量积压,分析存货跌价准备计提方法是否合理、计提金额是否充分;

3、对报告期存货实施的监盘程序、监盘范围、监盘比例及监盘结果。

4、异地存放或由第三方保管或控制的存货的,可采取函证、实地检查等适当的方式进行确认或抽盘

二、IPO中实际审核要求

我们看一下IPO核查中实际关注点,实际核查要求是要比政策要求更加细致和严格的。

我们这里是从原材料、在产品、库存商品、发出商品、存货跌价展开,内容虽然多,但都有一个实质的把握点。

我们可以思考下,在制造业的财务报表当中,存货占总资产的比例大部分都能达到30%以上,有的甚至更高。

存货金额占比这么大,又是收入的来源,审核老师就更加关注存货的真实性,还有资产的质量,大家想是不是?

这个真实性简单说就是财务数据虚假,存货数据存在高估和低估。

我们可以看一下,财务造假如果虚增收入,那存货肯定是要虚增的,如果少结转成本,那最后也会导致存货虚增;

资产质量方面,如果存货呆滞品较多,或者少计提跌价,一方面可以调节业绩,另一方面也会影响未来的持续经营能力;

以上这些是财务数据虚假的手段,但大家想一想,企业在正常经营过程当中,随着业务规模逐渐增长,存货的规模是不是也会逐渐增长?

所以我们总结看,存货增长,从业务规模上看这是一个正常现象,但是这个正常现象跟前面两种财务造假的手段(虚构收入,少结转成本而导致存货增长),联系到一起之后,他们表现出来的症状都是存货大幅度增长。

站在审核的角度来看,他也没办法,宁可错杀不放过。有异常的数据,先从坏的角度出发,问的非常详细的,然后让企业自证清白;

通过问询的方式来了解存货的真实情况。从信息细分的角度和商业合理性出发,找矛盾点,看这个存货是不是真实的,业绩是不是真实的。

所以总结问询关注核心就是两个,首先是财务报表数据的信息细分,分析构成明细,了解基本情况,接着是关注财务数据之间,以及与非财务数据之间的验证勾稽,比如大家常说的商业合理性。

大家把握好这两个核心点,来看审核重点也就没有那么晦涩难懂。

(一)IPO审核重点——原材料

首先关注报告期末原材料的构成,变动的原因及合理性。

这里有个常规情况,正常情况下业绩增长,原材料的金额和占比也是会逐步增长的;这是一个常识,跟常识性不一样的地方那就是异常的地方,需要重点关注。

比如这家公司收入在大幅度增长,但原材料反而没有什么变动,这个就需要去进一步做细分,核查是什么原因导致的。

其次是关注采购的周期,这个采购的周期就是说从下订单开始到收到货物的时间。

最后是关注备货政策。这个备货政策常见有两种,第一种就是先生产之后然后再去找客户,也就是备货生产。

第二种是根据客户的订单来定生产情况,就是以销定产;

(二)IPO审核重点——在产品

在产品即半成品,如果期末在产品的金额占存货的比例比较大,审核老师会关注具体构成,需要跟同行业可比公司做一个对比,看一下是只有你们家占比特别大,还是整个行业的惯例。

这里常规情况下来说,在产品占存货的比例是不会大的。除非是产品的生产周期特别长,比如说3个月以上的;

在产品金额较大,存在一个调节业绩的方法,就是把本应该进入利润表费用的销售、管理人员薪酬放进生产成本里面核算,从费用变成资产,这样也会导致生产成本增加,大家需要重点关注。

(三)IPO审核重点——库存商品

库存商品这里是一个审核重点,首先会关注期末余额的构成、变动情况、备货政策。

在手订单的一个覆盖情况,期后销售情况,这里期后的时间,我们一般都是指6个月以内。

这里要注意期后销售比例低和存货备货政策以销定产,在商业合理上的矛盾性。

因为正常来说,如果是以销定产,库存商品金额这么大,应该基本都是有客户订单的,所以这个时候期后的销售比例应该会很高,而不会很低。

这里两个例外,一个是是生产周期特别长,比如超过了1年,另一个是审计的财务报表数据基准日距离申报时间小于3个月的除外。

其次是关注退换货情况、质量纠纷,以及期末的库存商品单位成本与结转的单位营业成本之间的差异。

期末库存商品单位成本与结转单位营业成本差异,回复上一般来说从采购入手。因为库存商品的成本和已经结转的营业成本,它的来源都是当期采购的材料费用,人工费。

我们这里举个例子,以重料轻工的行业为例,比如铝,如果第一季度到第三季度采购的主要原材料价格是很高的,到第四季度采购的原材料价格是比较低的;

用前三季度高价采购的原材料,生产成存货,卖掉之后,结转的营业成本也应该是偏高的。

到第四季度的时候,因为采购的原材料价格是偏低,这个时候你生产出来的存货,它的成本就会偏低,就会导致存货的成本跟营业成本成本有差异。

最后会关注异地存货核查情况,比如第三方仓库存货保存情况。这个第三方仓库的存货肯定是一个核查重点,本身对存货而言,监管部门最担心的就是存货的真实性;

存货在被审计单位,中介机构还可以通过监盘来核查,但对于第三方库存保管的存货,很多监盘都很难执行,那它的真实性就要大打折扣,也就更加容易造假。

对于这种第三方仓库保管的存货,审核老师会关注为什么你家公司会存在这种情况,原因是什么,是否合理,仓库归属权是谁?

一般来说第三方仓库,要么是被审计单位的客户,就是常说的寄售模式,把这个存货放到客户这里,客户可以随时领用,提高销售效率,要么就是在运输公司中转一下。

如果既不是客户,又不是运输公司,是同行的仓库,这个又会是一个关注重点,为什么别人家的仓库要放你的存货,是不是?潜在关联方?

紧接着会关注第三方存货的监盘情况。然后是跟同行做一个对比,同行业可比公司是否存在第三方仓库保管的存货,比例大概多少,是不是符合行业惯例。

这就是库存商品这一块,问询覆盖面是很广的,从存货余额构成,在手订单覆盖情况,期后销售情况,退换货情况,还有期末存货单位成本跟结转营业成本之间的差异,以及第三方仓库保管的存货都需要大家重点关注;

主要是库存商品也是存货当中的大头,是未来产生收入的一个来源,重要性不言而喻。

(四)IPO审核重点——发出商品

发出商品一般来说这个金额不会太大,如果发出商品金额大,也会关注发出商品是真还是假,所以审核老师会问询发出商品是否有订单来覆盖。然后会关注发出商品收入确认的时间点。

(五)存货跌价计提

我们看一下,以上库存商品、原材料都可以计提跌价,这就涉及到资产质量问题。

首先关注这些存货库龄情况,对于长库龄的,关注存货是不是存在积压和滞销的情况。

其次关注原材料跟库存商品市场价格波动的情况,重点关注这种市场价格大幅度下降的产品,还有毛利率是负数的产品,或是基本等于零的产品;

这种产品把销售税金和销售费用成本考虑上,基本上都是要提跌价的。

最后是关注计提跌价的政策,跟同行业对比,以及对净利润的影响。

这个跌价对净利润影响,分成两部分,一部分是计提跌价之后,资产减值损失影响净利润;

还有一部分是计提的跌价会确认递延所得税资产,这个递延所得税资产会影响所得税费用,就这两部分要一起考虑。

三、IPO过会案例

案例来源:长华化学-2022-05-27-会计师事务所回复意见

问询如下:

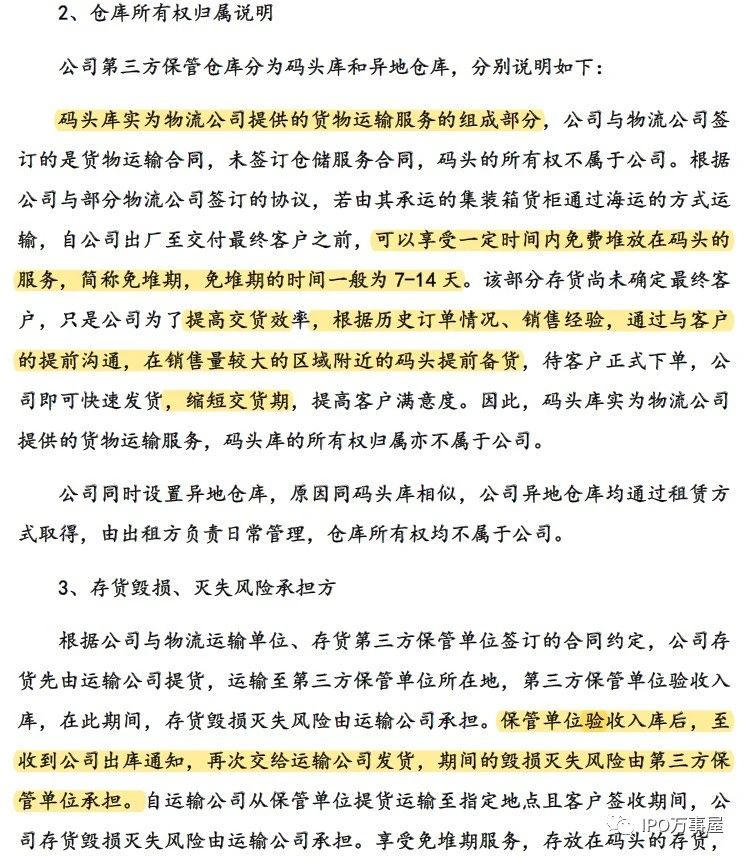

苏文:这里审核老师重点关注就是异地存放的存货核查情况,存货构成情况,期末库存商品单位成本与结转单位营业成本差异,存货跌价。

回复如下:

苏文:回复上也是先进行信息细分,披露第三方存放存货的基本情况,存放目的是为加快货物交付、增强产品交付稳定性和及时性。

苏文:这里说明第三方保管仓库所有权,合同中对存货毁损、灭失风险承担的约定。

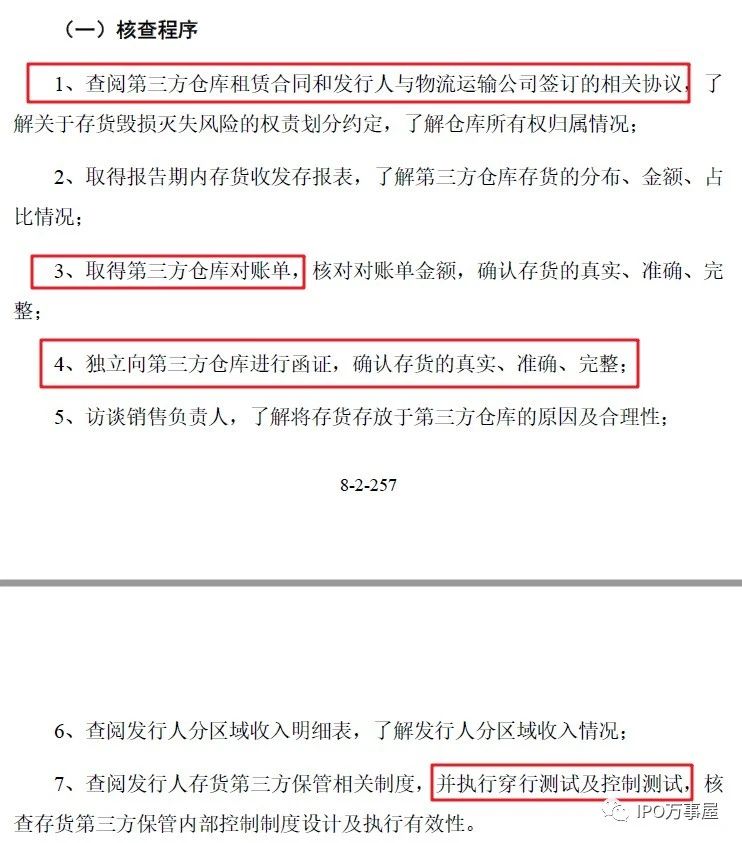

苏文:核查这里通过查看佐证资料,如第三方仓库租赁合同、运输协议,获取对账单,函证,穿行测试等方法。

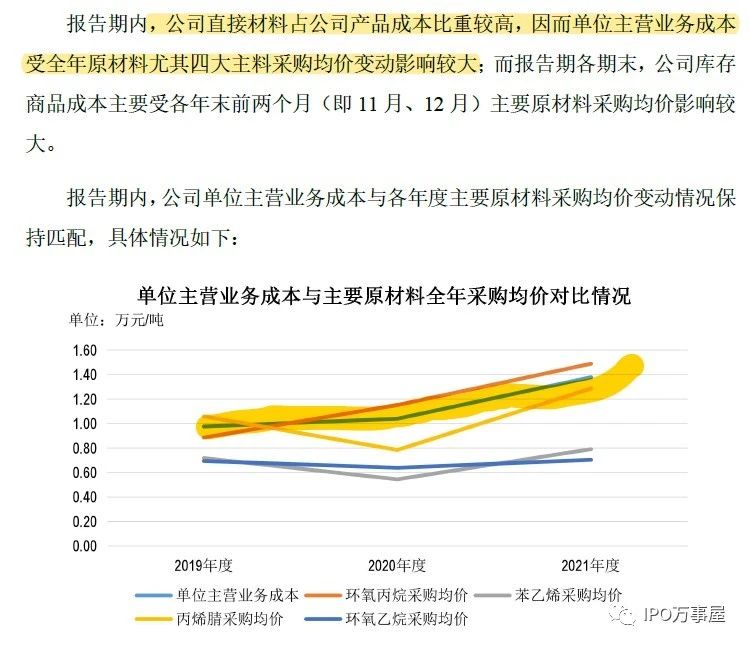

苏文:期末库存商品单位成本与结转单位营业成本差异这里,通过说明当期采购主要材料的价格波动来分析说明。

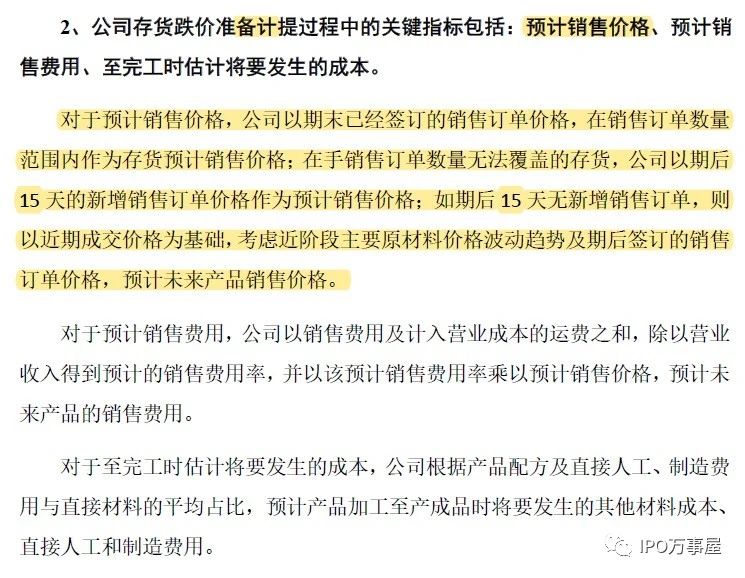

苏文:跌价这里,说明关键参数预计销售价格的取数方法,说明跌价计提的充分性,比如已经签订的销售订单,在销售订单数量范围内作为存货预计销售价格;在手销售订单数量无法覆盖的存货,以期后新增销售订单价格作为预计销售价格;无新增销售订单,则以近期成交价格为基础。

四、总结

最后,我们总结下IPO存货的审核关注点:

(一)原材料:

1、报告期末原材料构成、变动合理性

2、采购的周期(从下订单到收到货物的时间)

3、备货政策:备货生产还是以销定产

(二)在产品:

1、期末金额占存货比例较大原因

2、同行业对比占比情况

(三)库存商品:

1、期末余额构成、变动情况、备货政策

2、在手订单覆盖情况

3、期后销售情况,需要注意期后销售比例低和以销定产的矛盾性(生产周期超过1年,期后小于3个月除外)

4、退换货情况、质量纠纷

5、期末库存商品单位成本与结转单位营业成本差异

6、第三方仓库保存(原因合理性、仓库归属权、监盘函证比例)

7、同行业对比占比情况

(四)发出商品:

1、订单覆盖情况

2、收入确认时间点

(五)存货跌价

1、原材料、库存商品等各类存货库龄情况

2、是否存在积压滞销

3、原材料和库存商品市场价格波动情况(关注市场价格大幅度下降的产品)

4、产品毛利率情况(特别关注毛利率“-”或“0”的产品)

5、跌价计提比例与同行业对比

6、对净利润影响(需要同时考虑资产减值损失和递延所得税资产影响)

作者:苏则男

来源:IPO万事屋

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线