-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

前面写了很多与生产成本有关的内容,做了很多铺垫,将其拆为几个单篇文章发布,最后会采用索引的方式进行整合,本篇为底稿部分讲解,算是生产成本的收尾,但也是存货底稿的铺垫,生产成本系列关联的科目很多,审计思路同样可以延伸到其他科目上,本篇文章根据审计实务中的思维顺序逐步讲解底稿编制。

本篇内容分为以下六部分:

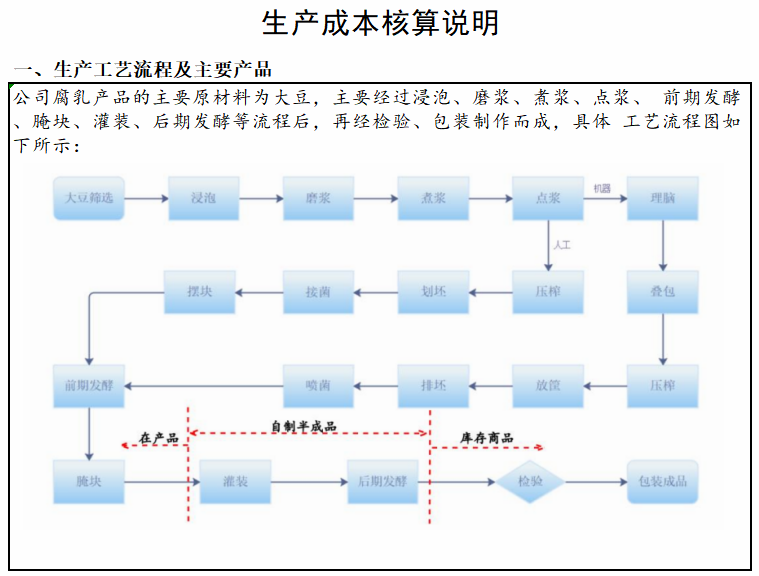

一、了解被审计单位的生产流程

二、编制“了解被审计单位生产流程的记录”

三、考虑生产流程中的每一个步骤在账面上如何体现

四、编制生产成本核算说明底稿

五、编制生产成本明细表,对被审计单位整体层面生产成本变动形成初步判断

六、编制主要产品层面分析底稿

结尾:底稿编制需要的资料与执行的审计程序参考

正文开始:

一、了解被审计单位的生产流程

这个不是靠我们凭空想象,常规审计可能并不会有充分的时间对其进行深入了解,往往都是“速战速决”,小伙伴应该深有体会,但IPO或上市公司等重大项目首次审计,需要向被审计单位要详细的生产流程图并打印出来,同时请被审计单位安排专人带各中介机构进入厂区,实地观察企业的生产过程,企业人员对每一个流程进行详细的讲解,如生产的产品需要哪些关键原材料、材料采购过来放在哪个仓库、仓库的存储容量、生产中如何领用材料、产品从投料到产成品的工艺流程、有多少个生产线、各个工段上有多少生产工人、为生产采购和自建的关键设备和厂房等等,可以在其介绍情况时提出想了解的问题。

注:企业的产品多种多样,对应的生产流程图也不同,所以在企业带领中介机构进入厂区介绍前,我们需要了解企业生产的主要产品,也就是占账面收入成本较大比例的产品,并对其生产流程重点关注;此外,制造业账面资产很大一部分是固定资产,实地观察也可以对资产状况初步了解。

二、编制“了解被审计单位生产流程的记录”

在实地观察后及时做好查看记录,对一些关键流程拍照留存,参考如下:

项目组成员会同被审计单位财务负责人、生产部门人员等于X年X月X日对企业生产经营场所进行实地查看,企业有X个生产厂区,其中:X分厂位于X(具体位置),我们重点了解了被审计单位主要产品X,通过相关人员介绍,被审计单位主要产品的生产流程为XX,从投料到产出的整个过程需要X天左右的时间,项目组成员已获取了生产工艺流程图,请见索引为CKJL-1的后附文件。

X材料的领用采取过磅称重后投入车间,每天会形成领料单并记录于生产日报表,生产日报表上有X材料领用量、班次、产量等信息,我们通过手机拍照的方式获取了X月份的生产日报表,请见索引为CKJL-2的后附文件。

注:根据实际情况单描述即可,后期的存货、固定资产等监盘会更细致描述。

三、考虑生产流程中的每一个步骤在账面上如何体现

我们需要知道制造业成本结转的完整流程,实际情况可能有所不同,但不会差距太大,可参考快速学会生产成本及销售成本倒轧表的编制的前半部分。

此外,在IPO审计或上市公司等重大项目中,内控测试也是其中必不可少的一环,我们会向企业要内部控制制度资料,其中涉及成本核算的财务制度会写明各阶段成本核算方法、结转时点以及对应的会计分录,涉及生产与存货的管理制度中会对产品的生产工艺流程详细的描述,我们可以用相关制度来比对账面,形成初步了解,如果是连续审计,参考上年底稿即可。

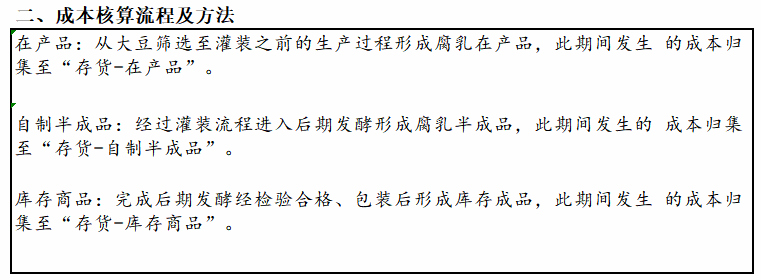

四、编制生产成本核算说明底稿

根据前三步获取的内容编制生产成本核算说明底稿,为方便读者理解和进行高质量底稿编制,将问询案例回函内容整理为底稿形式,供小伙伴进行参考:

底稿中内容摘自“长春市朱老六食品股份有限公司《关于落实挂牌委员会审议会议意见的函》的回复”:

注:底稿中没有加入结转时点以及对应的会计分录,小伙伴在编制底稿时可根据实际情况添加,让底稿更加完整。

五、编制生产成本明细表,对被审计单位整体层面生产成本变动形成初步判断

注:数据为虚构,各图中的底稿图示不互相关联,仅为底稿编制参考用

1、我们先根据企业账面填出生产成本明细表,首先是基础数据的核对:

生产成本中原料成本项目代表因生产产品进行原材料领用的数据,因此与原材料收发存明细表中的原料发出数进行核对;直接人工与应付职工薪酬明细发生额进行核对、制造费用与制造费用发生额进行核对。

2、料工费均衡分析

对于变动较大的项目进行进一步核查程序,明细表为料工费1-12月数据,可以清晰看出各月领用材料、人工成本、制造费用是否均衡,分析提示:

直接材料:从价格和数量两方面延伸考虑,价格上主要考虑市场上主要原材料的价格变动,除宏观因素影响还需与同行业进行对比,可参考IPO审计-供应商采购价格对比底稿编制方法进行分析;数量上可以考虑是否因为某月订单增多导致领用原材料增多,可以联系库存商品,应收账款、营业收入等科目验证;还可以考虑生产是否受季节性影响而导致领用不均衡。

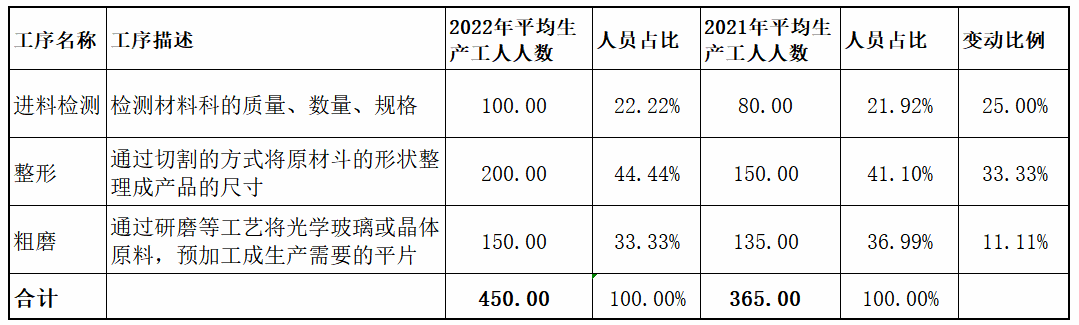

人工成本:依然从价格和数量两方面延伸考虑,即对比生产工人的平均工资与人数,可与应付职工薪酬科目联系,分析人工成本变动与工资、人数的联系,异常变动需询问企业原因,通常,年底人工成本一般较高,除了年底生产任务较多以外,还可能包含生产工人的年终奖金。

此外,在实地走访时,往往人数多,企业人员在讲解基本情况不够细致,且厂区环境可能比较嘈杂,在后期还会访谈生产部门相关人员:了解主要产品的生产工艺流程及相关的具体加工操作,了解各生产工艺需要的人工数量,了解公司核心生产工艺流程及人工配比情况与公司核心技术的配比关系,分析核心生产工艺流程对应生产人员人数是否合理,同时获取审计期间员工花名册,统计并核对各生产工艺流程对应的生产工人数量,结合访谈情况分析,底稿编制格式参考如下:

制造费用:为间接生产费用,同样根据企业账面填分析表,底稿格式参考如下:

提示:前文提过,制造业账面资产很大一部分是生产用固定资产,因此必定存在大额折旧费用,同时伴随着修理费,一般来说,企业每年都会在某月或季度进行检修,如有异常在账面会体现的比较明显。

方法:如哪个项目存在异常,对该项目进行各月同期对比(列示该项目上年各月数据),进一步找出相较于上年而言的异常变动月份,找出具体月份后,再逐笔观察两期该月序时账的摘要,然后精准找出异常凭证进行查验。

六、编制主要产品层面分析底稿

整体层面结束后,对主要产品进行分析,编制主要产品生产成本明细表,对主要产品各月料工费进行分析,分析内容参考第五步。

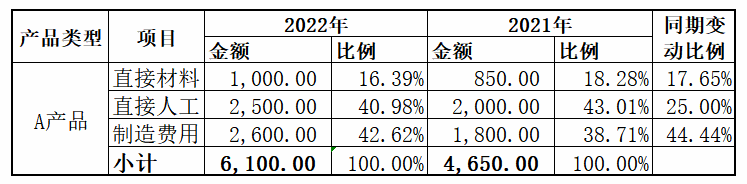

1、编制主要产品单位生产成本各期对比表,底稿格式参考如下:

注:表中有两个比例,同期变动比例主要是分析料工费与上年对比发生的变化,变动看起来会较大,依然从“价格和数量两方面”找原因;产品各期料工费占总额的比例一般比较稳定,该比例变动较大则意味着出现异常,需要进一步查明,如烧烤店以往的料工费比例为1:2:3,突然变成1:4:3,难道是烧烤师傅涨了一倍工资吗?

2、主要产品料工费明细分析

参考生产成本明细表,编制主要产品生产成本明细表,对主要产品各月料工费进行分析,此处不再列示底稿,分析内容参考第五步。

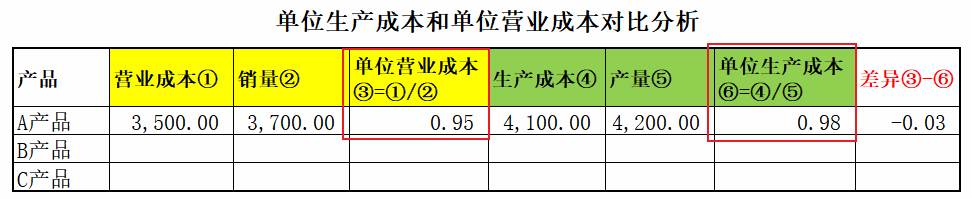

3、编制主要产品的单位生产成本和单位营业成本对比分析,底稿编制参考如下:

如果之前的文章小伙伴都看过的话,就知道为什么这样对比,因为成本结转流程后几个步骤是:生产成本→库存商品→主营业务成本,我们能看到它们中间有库存商品隔开,并非是生产成本直接结转到主营业务成本,而库存商品发出的成本是由一定的计价方法(先进先出法、移动加权平均法等)算出,所以生产成本与营业成本不相等,但是差异较小,如差异较大,则可能说明被审计单位发出存货计价方法等存在问题。

提示:存在一种情况,被审计单位为满足交货周期而对外采购部分成品并直接销售给客户,因为不是自产,采购价格自然要比自产高,这部分外购成品在销售时直接转到主营业务成本,此时单位营业成本自然会比单位生产成本高。

4、抽查某月单位生产成本计算表

根据项目是否重大,抽取2-5个月单位生产成本计算表,成本计算表中会有很多类产品,可抽查主要产品成本计算单检查直接材料、直接人工及制造费用分配是否正确。

底稿编制参考如下:

这张表完美说明了前期为什么要做那么多铺垫,看不懂的小伙伴请看拆解生产成本核算流程,包含制造费用分配率、料工费分配到具体产品、生产成本在产成品与在产品之间分配等方法的基础讲解,在此不多赘述。

5、料工费检查底稿编制:

前面几步的程序执行完毕,这部分主要为对大额或异常凭证的抽查,直接材料主要是检查凭证上记录的金额,与后附的材料领料单核对是否相符;直接人工主要与生产工人工资表、工时记录核对;制造费用同时需要进行截止测试,从资产负债表日前后发生的凭证选取项目进行测试,检查是否跨期等。根据实际情况补充检查即可。

提示:实务中注意各科目负责人之间的配合,避免重复工作,如应付职工薪酬核查中一般已包括生产成本-直接人工部分,如应付职工薪酬已进行核查,则链接至其核查底稿的具体索引中。

本篇讲解到此结束,下面是需要的资料与底稿前面部分的实质性程序,给小伙伴用来查缺补漏:

一、需要的资料:

1、审计期间的成本计算表

2、生产与存货的管理制度

3、成本核算的财务制度

4、生产成本、制造费用在产成品之间、产成品与在产品之间的分配方法

注:此处作为生产成本需要资料的参考,实务中会统一列明存货审计需要的资料

二、执行的程序:

(一)生产成本

1、获取或编制生产成本明细表,复核加计是否正确,并与总账数、明细账合计数核对是否相符。

2、了解被审计单位的生产工艺流程和成本核算方法,检查成本核算方法与生产工艺流程是否匹配,前后期是否一致,并作出记录。

3、分析主要产品本期与上期的单位产品销售成本,以及本期各月份的单位产品销售成本,有无异常情况和重大波动,并结合销售成本的分析,据以确定生产成本的重点审计区域。

4、获取重要产品单位成本计算表,对被审计单位重要产品的单位成本计算表进行复核。抽查成本计算单,检查直接材料、直接人工及制造费用的计算和分配是否正确,并与有关佐证文件(如领料记录、生产工时记录、材料费用分配汇总表、人工费用分配汇总表等)相核对。

5、根据确定的重点审计区域,审核直接材料成本:

(1)抽取产品成本计算单,检查直接材料成本的计算是否正确,材料成本的分配标准和计算方法是否合理和适当,是否遵循一贯性原则。是否与材料成本分配汇总表中该产品分摊的直接材料费用相符。检查材料发出及领用的原始凭证,检查领料单的签发是否经过授权批准,手续是否齐全,计算是否正确。

(2)分析比较同一产品前后期及本期各月份的单位产品直接材料成本,如有重大波动应查明原因

6、根据确定的重点审计区域,审核直接人工成本:

(1)抽取产品成本计算单,检查直接人工成本的计算是否正确,人工费用的分配标准和计算方法是否合理和适当,是否遵循一贯性原则;是否与人工费用分配汇总表中该产品分摊的直接人工费用相符。

(2)分析比较同一产品前后期及本期各月份的单位产品直接人工成本,如有重大波动应查明原因。

7、获取完工产品与在产品的生产成本分配标准和计算方法,检查生产成本在完工产品与在产品之间以及完工产品之间的分配是否正确,分配标准和方法是否适当,与前期比较是否存在重大变化,该变化是否合理。

8、对采用标准成本或定额成本核算的,检查标准成本或定额成本在本期有无重大变动,分析其是否合理;检查本期材料成本差异的计算、分配和会计处理是否正确,库存商品期末余额是否已按实际成本进行调整。

9、获取关于现有设备生产能力的资料,检查产量是否与现有生产能力相匹配;若产量超过设计生产能力,应提请被审计单位说明原因,并提供足够的依据及技术资料。

(二)制造费用

1、获取或编制制造费用明细表,复核加计是否正确,并与总账数、明细账合计数核对是否相符

2、对制造费用进行分析比较:

(1)比较当年度和以前年度制造费用的增减变动,询问并分析异常波动的原因;

(2)分别比较前后各期制造费用项目,以确定制造费用是否有异常变动,以及是否存在调节成本的现象

3、选择重要或异常的制造费用项目,检查其原始凭证是否齐全,会计处理是否正确。对由辅助生产部门转入的费用,应同时审核辅助生产的成本核算内容。检查季节性停工损失的核算是否符合有关规定。结合生产成本的审计,抽查产品成本计算单,检查费用的计算是否正确,费用的分配标准和计算方法是否合理和适当,是否遵循一贯性原则。是否与费用分配汇总表中该产品分摊的费用核对相符

4、实施截止性测试,抽查报表截止日前后天的费用明细帐及其凭证,确定有无跨期入帐的情况

来源:审计工厂

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线