-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5769

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4134

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

作为审计人,不能光给别人找问题,而别人的意见听不进去,只有保持持续的碰撞才能保持进步。我一直在一线工作,知道我们在审计的过程中,最重要的就是发现有价值的审计问题,只有把问题找出来,督促被审计单位改进,才能保持良性的循环,发挥我们审计人员的价值。

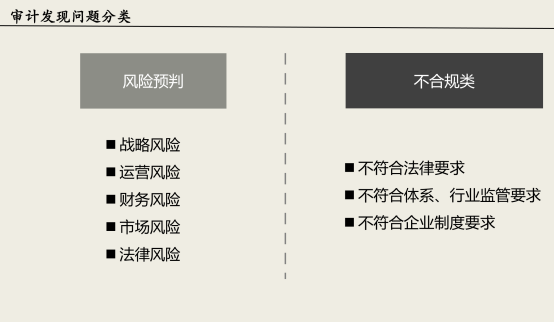

一、审计发现问题分类

我们总结出分体后会分成三种类型:风险预判、不合规和对组织运营影响

1、风险预判:我们发现的现象会对组织带来什么样的风险,也就是眼前还没有出现较大问题,会有不确定性的一些风险出现。分为以下5类:战略风险、运营风险、财务风险、市场风险以及法律风险。这5个风险分类,是2006年国资委发布的一个中央企业风险管理里面的一个分类,都是一级风险,每个分类还会衍生出二级、三级风险,我们的审计发现会起到预警的作用,通常这种审计叫风险管理审计。

2、不合规:把不符合法律要求、行业要求、企业制度要求还有包括内控18项的内容,都算到不合规类。当我们的审计发现不符合这些要求的时候就已经算是问题了,我们就需要把它揪出来,作为问题项请被审计单位去整改,通常这种审计叫内控审计。

3、对企业运营有影响的:比如对企业经营的效率、效益、效果造成负面影响的一些问题,也是需要我们识别和查找出来的。通常这种审计叫绩效审计。

之所以拿出绩效审计来说,是因为所有的业务都是围绕组织的绩效,一切的预防审计、过程审计都是为了最后有一个好的绩效。

二、内审人员需要具备的知识库以及知识体系

作为内审人,需要做什么样的技能和知识体系?

审计是从治理的角度去考虑问题的,所需要的知识面更宽:法律法规知识库:《公司法》、《预算法》、《合同法》、《招标法》、《劳动法》、《证券法》、《税法》、《审计法》行业标准知识库:跟企业相关的质量管理体系、跟行业相关的特殊要求、建筑行业、医药行业、航空行业、包装行业、食品安全;企业、事业管理制度:《部门管理制度》、《程序手册》、《作业指导书》我们要善于收藏各行各业的资料,不仅有这些资料的收集还要有人脉的收集,各个行业的人脉都要有,比如法律的、信息技术的、监察的等,遇到问题可以找人帮忙一起解决。

从事内部审计工作的,大多数人的理念是内审属于企业的第三道防线,风险是事前、内控是事中、内审是事后,这个传统的概念马上要被颠覆了,不管是国家方向的引导,还是业内从事的领悟,还是目前数字化的推动,各行各业都在推动大风控、大监督的理念,把风险、内控、内审、合规、监察都联合起来协同行动。我们作为内审人,只把内审的相关只是了解了是不可以的。我们都还要掌握风险管理知识:风险管理体系如何搭建、风险如何识别、风险如何评估以及如何评价都要了解。内控相关知识:内控体系如何搭建、内控如何评价以及如何测试。

这些都是一个合格的内审人员所需要具备的基本素质。现在的大数据时代,我们还要具备软件和数据库等分析的技能,可以说是任重和道远。

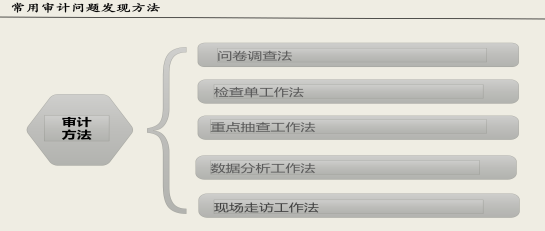

三、常用审计问题发现方法介绍

1、问卷调查法

疫情期间无法现场调查,可以在单位内部做了问卷调查,要求大家做自评,收上来的问卷还是比较客观的,这种方式比较容易让大家接受,请大家自查比我们去指出的问题要好很多。评分选项我们可以设定ABCD四个档,A档90-100分、B档80—90分以此类推,大部分人会选择B档,认为自己做得还不够好,后面几档也有人选择,我们也可根据不同情况和他们进行沟通。我们在收集完后把C档筛选出来,在未来可以重点关注一下。

2、检查单工作法

可以把需要检查的项目编成工作单,有重点的去检查,可以把制度中的重点项目编成检查单依次检查不会遗漏,我们会通读整本工作手册,然后编制,也可以把检查单留给各被捡单位,以便他们后面自查。

3、重点抽查工作法

我们审计资源有限,不能所有环节都检查,所以只能是抽查。在这里有一个案例:一位审计人员抽查子公司的实物与发票的符合性时,发现报销的发票是松下产品而实物是没有品牌的产品,当时采购没有时间买,使用者手里有二手产品,采购为了方便就直接折价从他手里采购了这个产品,并找相熟的供应商开了发票。审计人员发现后找到当时购买设备的人员核实情况后,把货款原数退回。这个就是抽查出来的问题。

4、数据分析工作法

这也是我们审计常用的一种方法,常见的采购价格、费用报销都可以通过历史比对、趋势分析抓出问题。

5、现场走访工作法

这种方法通常用于供应商的走访,可以看出供应商的各方面能力,也可以看看欠款客户是否真的无偿还能力。

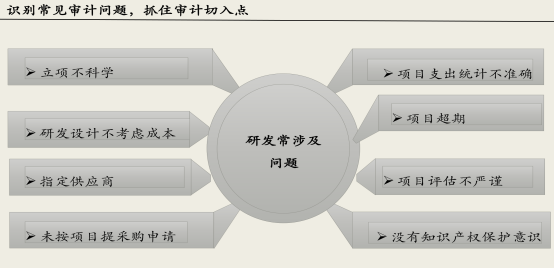

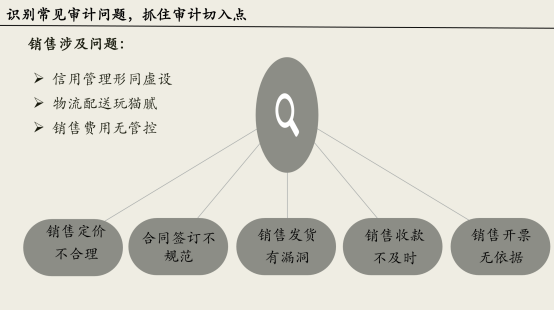

最后吴老师通过案例的方式,把我们常见的审计的各种问题去发现抓取出来和大家分享。深入剖析了研发常见的问题、采购的问题、销售的问题、行政人事的问题、工程项目涉及问题,通过相关问题的识别,准确的抓住审计切入点。

来源:审计之窗

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线