-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11926

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7791

发布日期:2022-04-21浏览次数:7048

发布日期:2022-04-21浏览次数:5962

发布日期:2023-09-18浏览次数:5705

发布日期:2022-04-21浏览次数:4293

发布日期:2022-12-01浏览次数:4111

发布日期:2022-04-21浏览次数:4090

发布日期:2022-04-21浏览次数:4081

发布日期:2022-04-21浏览次数:3835

期间费用主要包括三类费用,分别是销售费用、管理费用以及财务费用,是企业日常活动中所发生的经济利益的流出,是企业为组织和管理整个经营活动所发生的费用,与可以确定特定成本核算对象的材料采购、产成品生产等没有直接关系,所以不计入有关核算对象的成本,直接计入当期损益。

因为底稿的编制内容大致相同,因此放在一起讲

期间费用并不像其他科目那样所需要的资料比较明确,更多的时候是对发生额进行对比分析,然后抽查大额异常的凭证进行仔细核查。

一、期间费用底稿编制通用程序:

1、编制分月发生额汇总表,同时与总账、报表金额核对,检查是否一致。

用数据透视表快速编制这两张表,操作方法见:

分月发生额汇总表编制完成后进行分析对比,以职工薪酬和差旅费举例图示:

审计思路引导:

(1)由上图可见职工薪酬12月发生额较其他月份大很多,此时我们要思考波动的合理性,我们到序时账12月份筛选该费用下职工薪酬凭证,如波动是因为年底计提奖金,则抽查这笔凭证,确认是否有相关审批和单据。

差旅费在6、7月发生额较大,我们到序时账6、7月份去筛选差旅费凭证,查看摘要内容是否表明公司有相关业务需要发生大额差旅费,并抽取凭证检查审批单据、报销单据,银行回单等是否真实、完整、准确。8月份的发生额为负数,了解原因,与上述操作流程相同。

(2)如果被审计单位有多个部门,需要获取固定资产折旧、无形资产摊销在各部门间分摊的方法,检查折旧摊销费用摊销比例、分类的准确性,职工薪酬则是获取能够区分出部门的工资表,检查费用计提金额是否与工资表一致。

(3)关注被审计单位是否存在股份支付,获取相关合同和计算原表,此处对于新人来说较为复杂,负责人一般会自己来复核,小伙伴不要担心,关注是否有辞退福利、带薪休假等,获取此类特殊情况的凭证进行检查。

(4)关注是否有诉讼相关费用,如有则获取诉讼文件、律师委托合同等,了解诉讼进度,未决诉讼需判断预期需要赔付或者收到的金额,确认是否做出调整,此处负责人也会亲自了解,小伙伴不必担心,对于难点内容后期会专门补充。

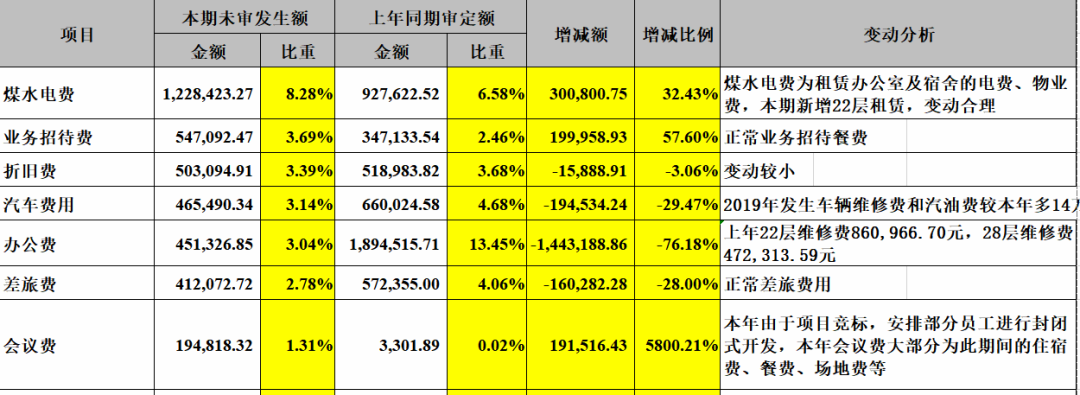

2、编制同期比较表

我们在进行同期分析对比后,需在底稿中写出变动的原因,变动分析参考示例:

分析也需要上期的序时账,如果是连续审计,我们先问负责人是否有相关资料,通过对比同期,选择增减比例变动幅度大的说明原因,有增减幅度很大,但是金额只有几百几万的,可以在变动分析中写“增减比例大但金额变动较小”,与上述内容操作相同,到上期与本期异常月份的序时账中去找该费用下的二级科目,通过摘要了解大概原因,看是否需要进一步抽取凭证查验。

3、合同查验

对于重要的大额费用合同查验,获取审批单据、银行回单等,检查合同协议中约定的金额,服务期限等,如下图所示的咨询服务费约定在6月到12月提高咨询服务,那么发生的费用就要平均摊销到期间各月中,而不能一次性在发生当月计提,每期的损益计算应反映所有属于本期的真实经营业绩。

图示如下:

4、编制凭证查验底稿。

检查期间费用发生的依据,是否充分合理,抽取大额和以上提到的异常费用,更详细的凭证抽查方法请见:

“新人审计工作及底稿编制的通用提示-一、凭证详解”

5、进行截止测试。

从资产负债表日前后发生的凭证选取项目进行测试,选取的样本主要为付现费用,检查合同、发票等,关注发票日期和支付日期。

几种常见的跨期:

未对没有及时收到发票的费用支出要根据合同费用化:比如企业在年末发生了一笔咨询费用,但是没有收到发票,按正确做法应该是先暂估计提费用,但部分企业账面可能挂账在预付款上,此时我们根据业务性质判断是发生时一次性进费用还是分期摊销进费用来进行调整。

年终奖金未在年底计提:如资产负债表日为2022年12月31日,但职工薪酬的年终奖在2023年1月份计提,则说明费用跨期,需要进行审计调整:冲销23年的计提分录,补提在22年即可。

借款利息费用未预提:如果企业账面存在长短期借款,那么要注意企业利息费用是否预提,因为银行一般对于发放的贷款在12月20日进行结息,企业一般根据银行结息习惯计提费用,那么最后11天的利息企业可能没有计提,最后11天的利息支出就计入次年的财务费用导致跨期,所以我们要对最后11天的利息费用进行补提。

二、销售费用其他提示:

要注意执行新收入准则后,销售产品产生的运输费不再计入销售费用,而是进入营业成本,所以关注企业销售费用中是否有与销售产品相关的运输费,如有,则进行重新分类调整。

联想我们在开头讲到的,期间费用是企业日常活动中所发生的经济利益的流出,是企业为组织和管理整个经营活动所发生的费用,与可以确定特定成本核算对象的材料采购、产成品生产等没有直接关系,所以不计入有关核算对象的成本,直接计入当期损益,而运输费用与销售产品有关,所以计入有关核算对象的成本,新准则修订还是有一定的道理的。

关注被审计单位的销售的产品是否计提了由产品质量保证产生的预计负债,是否按确定的金额进行会计处理。

三、财务费用其他提示:

财务费用是指企业为筹集生产经营所需资金等而发生的费用,与管理费用和销售费用有一点不同,它更像是别的科目的小跟班,一般要结合其他科目来核查,常规的检查如下:

(1)审查各项借款期末应计利息有无预计入账;

(2)审查现金折扣的会计处理是否正确;

(3)结合长短期借款、应付债券等的审计,检查财务费用中是否包括为购建或生产满足资本化条件的资产发生的应予资本化的借款费用。

(4)检查融资租入的固定资产、购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,采用实际利率法分期摊销未确认融资费用时计入财务费用数是否正确;

(5)检查应收票据贴现息的计算与会计处理是否正确;

(6)检查存在资产弃置费用义务的固定资产或油气资产,在其使用寿命内,是否按期计算确定应负担的利息费用。

此时我们已经能够编制好底稿交作业了,以上步骤在其他相关科目底稿详解中会提到。

此外,底稿中有银行存款利息收入复核表:

此表一般无需填,对于银行存款本金和利息函证即可,对于企业向外提供借款的,我们单独列表,按合同约定借款金额、时间和利率测算即可。

来源:91审计帮上官

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线