-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2009

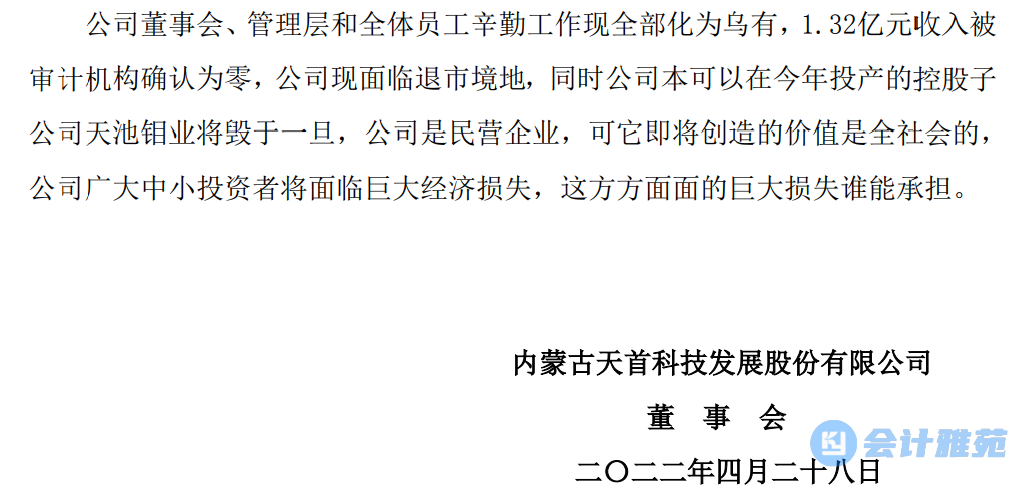

如今,公司审计报告被出具无法表示意见,管理团队为公司所做出的各项努力将付之东流,致使公司丧失上市地位,公司多个债权方宣布债权提前到期,可能致使天池钼业项目烂尾,将公司彻底置于无法翻身的困境,给中小投资者造成巨大经济损失,给社会造成不安定因素!

一、不认可财务报告的无法表示意见

利安达会计师事务所(特殊普通合伙)(以下简称“利安达会计师事务所”)对公司 2021 年度审计报告给予了无法表示意见。原因为 1、持续经营:公司连续多年扣非后净利润为负,本年新增键合材料业务并未改善该情况;上年重大诉讼影响仍未消除,钼矿山建设组织、资金、进度的不确定性,大额借款即将到期,管理层制定的各种应对措施是否能够落实具有重大的不确定性。2、键合材料业务:公司 2021 年度新增键合材料业务,键合材料业务收入金额占天首发展全部营业收入的 94.09%。对键合材料业务,利安达会计师事务所按照中国注册会计师审计准则的规定执行了包括内部控制了解和测试、函证、访谈、现场观察、分析性复核等审计工作。由于利安达会计师事务所认为键合材料业务相关内部控制存在重大缺陷,对公司提供的键合材料业务证据和说明,无法判断其真实性、合理性。利安达会计师事务所认为未能获取充分、适当的审计证据,无法对键合材料业务真实性、合理性做出判断。

邱士杰、陈峰利、李晓斌、张先四位董事认为利安达会计师事务所在审计过程中存在不客观、不尽职的情形。原因有:

1、关于键合材料业务审计工作未尽勤勉尽责义务:公司按照利安达会计师事务所的要求提供了公司日常经营及业务相关的凭证和相关资料,并按照利安达会计师事务所的要求分别对主要供应商、营收占比 80%的前十大客户进行了实地走访,对与键合材料有关的全部合作单位进行了函证,对于业务存疑的事项提供了外部证明及相关证据,对于因疫情等原因造成的影响,公司提出的外部证明方式未予采纳,是否有失专业审计机构会计师的勤勉尽责基本执业要求。

2、关于天池钼业审计缺乏客观判断精神:

(1)公司就天池钼业股权转让款纠纷诉讼事宜达成债权债务和解、延长股权转让款的支付时间至 2024 年 4 月30 日,从根本上解除了公司在矿山投产前所面临的股权被拍卖的风险,待 2022年 4 季度项目投产后,依靠项目分红可在债务到期时具备偿付能力;

(2)论证天池钼业股权完整性和在债务到期前权益不会受到损失的法律意见书之《关于<诉讼案件和解协议>法律效力及相关法律影响之法律意见书》;

(3)公司向大黑山钼业借款 3.9 亿元用于矿山的建设投资、归还借款,2022 年 4 月 20 日到账2.9 亿元,2022 年 4 月 28 日到账 1 亿元,资金全部用于矿山的建设款及设备款支付和偿还借款;

(4)2022 年 4 月 16 日取得中国建设银行吉林分行的意向性贷款承诺书,建设银行拟向天池钼业提供 6.9 亿元项目建设贷款;

(5)大黑山钼业向公司并天池钼业出具承诺:如果公司未能及时就小城季德钼矿项目(以下简称“项目”)取得银行的商业贷款,在公司提供相应抵押、质押担保措施前提下,将按照 2022 年 3 月 22 日承诺人与吉林市天首投资中心(有限合伙)签订的《借款合同》中相同的借款条件向借款人提供借款,用于项目投产前的全部建设资金需要;

(6)天池钼业制订了详细、可行的施工进度表及后续施工计划;

(7)提供了由外部专家单位出具的可在 2022 年年内投产及具备可持续经营能力的《吉林天池钼业建设工期及可持续经营论证报告》;

(8)施工单位人员入场及2022 年内投产并为上市公司创造可持续经营能力的证明依据,利安达会计师事务所均未予采信,此举是否有失会计师的客观、公正原则。

3、关于渤海信托债务代偿事宜缺乏专业判断:公司 2017 年 12 月向渤海国际信托股份有限公司(以下简称“渤海信托”)借款 9700 万元,资金用于对天池钼业的股权收购,公司董事长及法定代表人邱士杰以其个人价值 1.2 亿元的房产为公司提供抵押担保,截至 2021 年末欠贷款本金 8600 万元,2022 年 4 月24 日邱士杰先生再一次承诺:如若公司不能偿还以上债务,其将积极配合渤海信托通过折价以物抵债或资产拍卖的方式解决以上债务及解决债务的相关费用。邱士杰先生同意,在抵押物代偿债务后,与公司制订可行性还款计划,在不影响公司正常经营的前提下,根据可行性计划再向公司追偿。公司在收到邱士杰先生的承诺函后,组织法律专业人士进行了专业可行性论证,并向利安达会计师事务所提供了《关于天首发展就渤海信托债务妥善安排的方案》,此方案为解决债务事项的常用方法,利安达会计师的不认定是否妥当。

二、不认可内部控制的否定意见

利安达会计师事务所认为公司键合材料业务的内部控制存在重大缺陷,给予内部控制否定意见。

邱士杰、陈峰利、李晓斌、张先四位董事认为利安达会计师事务所的判断不客观、不公正。根据《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》的规定,公司内部控制被认定为存在重大缺陷的依据有:

1、财务报告内部控制缺陷认定标准

(1)定量标准:影响水平超过评价年度报表利润总额的 5%,或超过评价年度资产总额的 1%,或超过评价年度营业收入的 5%,或超过评价年度所有者权益的 5%,认定为重大缺陷。

(2)定性标准:企业更正已公布的财务报告,或注册会计师发现当期财务报告存在重大错报,而内部控制在运行过程中未能发现该错报,或监管部门责令公司对以前年度财务报告存在的差错进行改正,或企业审计委员会和内部审计机构对内部控制的监督无效,认定为重大缺陷;

2、非财务报告内部控制缺陷认定标准:

(1)定量标准:影响水平超过评价年度报表资产总额的 0.5%,认定为重大缺陷。

(2)定性标准:缺乏民主决策程序导致重大失误,或违反国家法律法规受到重罚,或中高级管理人员和高级技术人员严重流失,或媒体频现负面新闻,波及面广,引起相关部门关注并展开调查,或重要业务缺乏制度控制或制度系统失效,或董事、监事和高级管理人员舞弊,或内部控制重大缺陷未得到整改,认定为重大缺陷。

根据公司的业务发展情况及外部专家意见还分别制定了《财务管理基本制度》《货币资金管理办法》《固定资产管理办法》《车间管理制度》《6S 管理制度》《采购及库存管理制度》《销售管理制度》《考勤管理制度》以及《审批权限及流程》等内部控制制度,完善了业务流程。

邱士杰、陈峰利、李晓斌、张先四位董事表示:在公司的键合材料项目生产经营中,公司制订了相关制度,做到了人、财、物的结构清晰、账目清晰,在日常生产经营中未给公司造成资产、收入或其他权益上的任何损失,也未发生《企业内部控制基本规范》《企业内部控制应用指引》《企业内部控制评价指引》规定的可能导致公司内部控制存在重大缺陷的情况。基于此,公司在内部控制上不存在重大缺陷,构不成被出具内部控制否定意见的条件。

三、不认可营业收入的扣除意见

在公司 2021 年度营业收入扣除专项审核意见中,利安达会计师事务所将公司键合材料项目的 12,507.97 万元营业收入以“难以形成稳定业务模式”为由在营业收入中予以扣除。

邱士杰、陈峰利、李晓斌、张先四位董事认为键合材料项目是一个资金投入较低,资金使用效率高,经营现金流稳定,经营稳定后利润增长快,投资风险可控,商业模式清晰稳定并可促进公司实现可持续稳定经营的项目。经与利安达会计师事务所沟通,其并未给出“难以形成稳定业务模式”意见的具体依据。

自 2021 年 5 月成立山西天首公司以来,严格按照国家法律法规的要求分别完成了项目立项、环评、安评、排污等行政审批手续,自项目投产以来与 39 家企业达成销售业务合作,2021 年实现业务收入 12,507.97 万元,2022 年一季度在春节假期和严峻疫情形势的影响下实现业务收入 3,648.96 万元。

键合材料项目山西天首于 2022 年 3 月在工商银行山西省分行太原小店支行开立了“工商银行黄金代理(贵金属业务部)专用账户”,通过工商银行线上购金,从工商银行金库自提货,可节约交易手续费 0.094%,节约原材料采购物流及保险费 0.0088%,键合金丝产品的毛利率可从 0.33%提升至约 0.433%;蒸发金产品的毛利率可从 0.70%提升至 0.83%。由于键合金丝及蒸发金:1、市场需求量大的特点;2、产品价值高,多为先款后货的交易特点;3、交货周期短的快速周转特点。山西天首可通过加大市场拓展力度,增大订单量的方式,提高公司营业收入,提高公司投入资本的回报率。山西天首可实现流动资金月周转 4 次,所投入从事键合金丝产品的流动资金月毛利润率 1.732%,年毛利润率可至 20.784;所投入从事蒸发金产品的流动资金月毛利润率 3.32%,年毛利润率可至 39.84%。

公司键合材料项目在现有键合金丝客户的基础上,继续生产键合金丝及蒸发金产品,确保山西天首可持续经营的同时提高公司产品市场占有份额,针对不同客户的不同采购数量及对产品性能要求适当提高产品销售价格;在银合金键合材料方面,加大技术投入,提高产品性能,加大市场拓展力度,扭转银合金键合材料亏损的局面,提高产品盈利能力;在新产品领域方面,山西天首还计划与国际顶尖新材料专家合作,落地单晶铜键合线生产项目,通过与顶尖技术专家合作提高山西天首的产品核心竞争力及公司盈利能力;通过加大市场拓展力度,增大订单量的方式,提高键合材料项目的营业收入,提高公司投入资本的回报率。

综上,邱士杰、陈峰利、李晓斌、张先四位董事认为公司虽存在内部控制上的一般缺陷,但不存在重大缺陷,未给上市公司造成资产和权益上的损失,不应被出具内部控制的否定意见;键合材料是具有稳定经营能力的项目,尤其对正处于转型期的公司而言,更是可促进公司建立长期可持续经营能力的项目;天池钼业 2022 年内可建设完成并具备投产能力,达产后更是可彻底扭转公司连续多年亏损的困境,使公司具备债务偿付能力,彻底改善公司经营局面。

如今,公司审计报告被出具无法表示意见,管理团队为公司所做出的各项努力将付之东流,致使公司丧失上市地位,公司多个债权方宣布债权提前到期,可能致使天池钼业项目烂尾,将公司彻底置于无法翻身的困境,给中小投资者造成巨大经济损失,给社会造成不安定因素!

来源:会计雅苑

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线