-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2020

IPO终止:2大核心问题,是否存在调节收入情形?原始报表与申报报表存在大额差异:在建工程调减1.1亿元,其他非流动资产调整1.18亿元等

2021年7月30日,青岛思普润水处理股份有限公司申请撤回发行上市申请文件。根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条,本所决定终止对其首次公开发行股票并在创业板上市的审核。

发行人及保荐机构关于第四轮审核问询函的回复意见.pdf 2022-01-12

问题 1. 关于收入确认准确性和财务内控规范有效性

申请文件显示:

(1)报告期各期发行人前十大项目的通水验收单、到货及安装等各类单据等存在日期涂改、未签字/盖章、日期未签或不明确/不一致等多处不规范情形。

(2)报告期各期末,发行人应收账款逾期金额分别为 17,706.79 万元、25,004.92 万元、33,508.21 万元、31,694.03 万元,占比分别为 73.95%、70.41%、91.87%、91.46%,截至 2021 年 8 月末回款比例分别为 77.86%、71.42%、40.45%、7.34%。

问题 2. 关于收入函证

申请文件及问询回复显示,报告期各期,保荐人、申报会计师对发行人收入函证中,回函不符但经调节后相符的金额分别为 3,407.77 万元、2,693.76 万元、18,915.18 万元、1,246.20 万元,主要原因包括记账方式不同,函证对象以收到发票或实际付款确认采购,与发行人收入确认口径不一致。

深圳证券交易所文件

深证上审〔2022〕38 号

关于终止对青岛思普润水处理股份有限公司

首次公开发行股票并在创业板上市审核的决定

青岛思普润水处理股份有限公司:

深圳证券交易所(以下简称本所)于 2020 年 7 月 31 日依法受理了你公司首次公开发行股票并在创业板上市的申请文件,并依法依规进行了审核。

2022 年 2 月 10 日,你公司向本所提交了《青岛思普润水处理股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》,保荐人平安证券股份有限公司向本所提交了《关于撤回青岛思普润水处理股份有限公司首次公开发行股票并在创业板上市申请文件的申请》。根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条的有关规定,本所决定终止对你公司首次公开发行股票并在创业板上市的审核。

深圳证券交易所

2022 年 2 月 17 日

抄送:平安证券股份有限公司

深圳证券交易所上市审核中心 2022 年 2 月 17 日印发

问题 1. 关于收入确认准确性和财务内控规范有效性

申请文件显示:

(1)报告期各期发行人前十大项目的通水验收单、到货及安装等各类单据等存在日期涂改、未签字/盖章、日期未签或不明确/不一致等多处不规范情形。

(2)报告期各期末,发行人应收账款逾期金额分别为 17,706.79 万元、25,004.92 万元、33,508.21 万元、31,694.03 万元,占比分别为 73.95%、70.41%、91.87%、91.46%,截至 2021 年 8 月末回款比例分别为 77.86%、71.42%、40.45%、7.34%。

请发行人:

(1)分类说明各期前十大项目相关单据不规范情形及原因,是否导致收入跨期,各类不规范情形相关项目的合计收入、占比。

(2)结合应收账款逾期金额、占比、回款情况,说明前述主要项目多笔单据均存在不规范的情形对发行人财务内控制度有效性、收入确认的具体影响,是否存在客户配合发行人进行收入调节的情形。

请保荐人、申报会计师审慎发表明确意见,并:

(1)说明在核查、审计等过程中对于相关不规范情形的具体核查方法,底稿中是否予以充分关注,相关核查手段及充分性。

(2)说明报告期各期发行人主要项目单据存在多处不规范的情形是否影响中介机构对发行人收入确认真实性及准确性、财务内部控制制度有效性的判断及具体判断意见,是否影响核查、审计的重要性水平。

请保荐人、申报会计师的质控内核部门一并审慎发表明确意见。

问题 2. 关于收入函证

申请文件及问询回复显示,报告期各期,保荐人、申报会计师对发行人收入函证中,回函不符但经调节后相符的金额分别为 3,407.77 万元、2,693.76 万元、18,915.18 万元、1,246.20 万元,主要原因包括记账方式不同,函证对象以收到发票或实际付款确认采购,与发行人收入确认口径不一致。

其中,2020年发行人石家庄桥西项目的含税收入为8,822.45万元,截至2021年 9月 30 日,累计开票金额仅为 884.04 万元,占该项目比例 10.02%。该项目对应客户石家庄污水处理有限公司为发行人 2020 年、2021 年 1-6 月第一大客户,发行人实现对其收入金额分别为 7,816.50 万元、7,693.72 万元。

请发行人:

(1)说明报告期内石家庄桥西项目等项目收入确认后存在长期大额未开票情形的原因,该情形下发行人确认收入是否合理、收入确认依据是否充分、谨慎。

(2)说明报告期各期发行人向石家庄污水处理有限公司等回函差异较大的客户销售的具体项目、金额、毛利率、安装及实施等进度及回款情况,分析收入确认与回款进度差异合理性,是否存在调节收入情形。

请保荐人、申报会计师审慎发表明确意见,请保荐人、申报会计师的质控内核部门一并审慎发表明确意见。

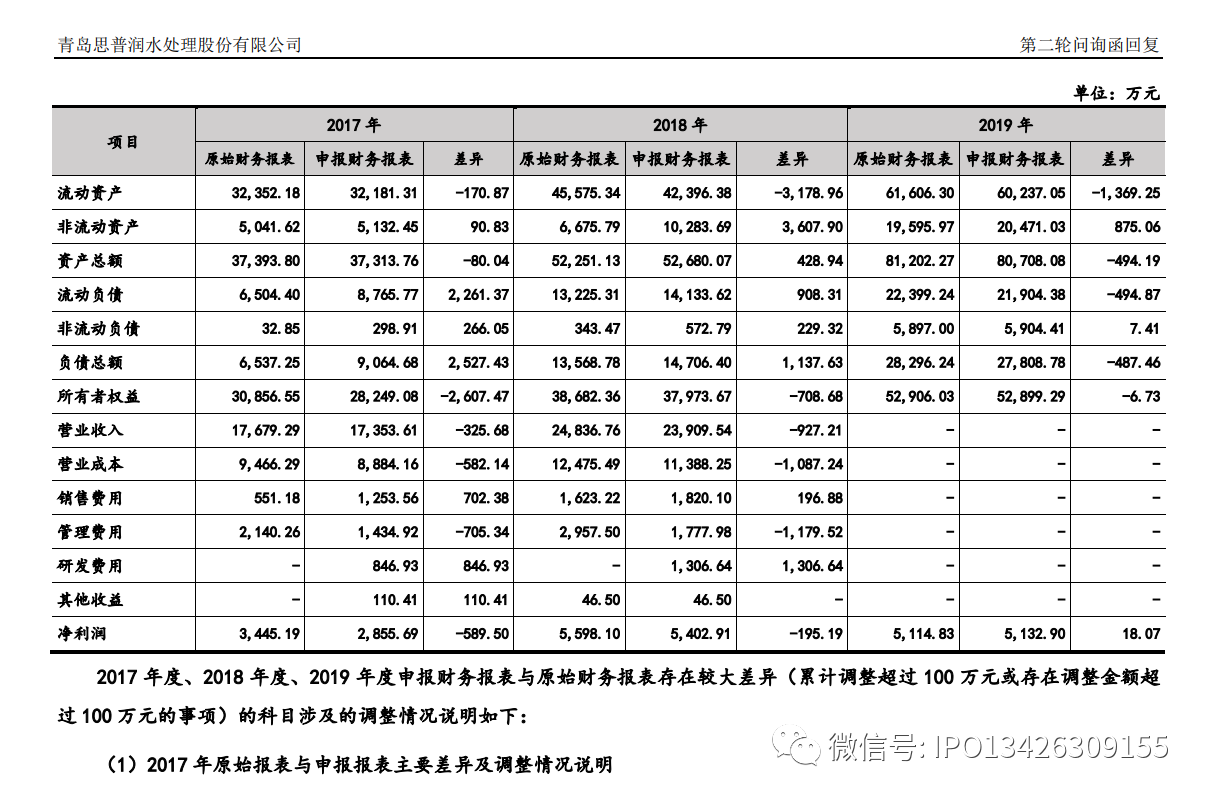

IPO企业原始报表与申报报表存在大额差异:在建工程调减1.1亿元,其他非流动资产调整1.18亿元等等

首轮问询回复显示,报告期内发行人原始报表与申报报表存在大额差异。例如,2019 调减在建工程 10,973.61 万元,调增其他非流动资产 11,848.67 万元,调减预付账款 1,362.50 万元。2018 年调减应付账款 3,416.35 万元,调增其他非流动资产 4,300.61 万元。

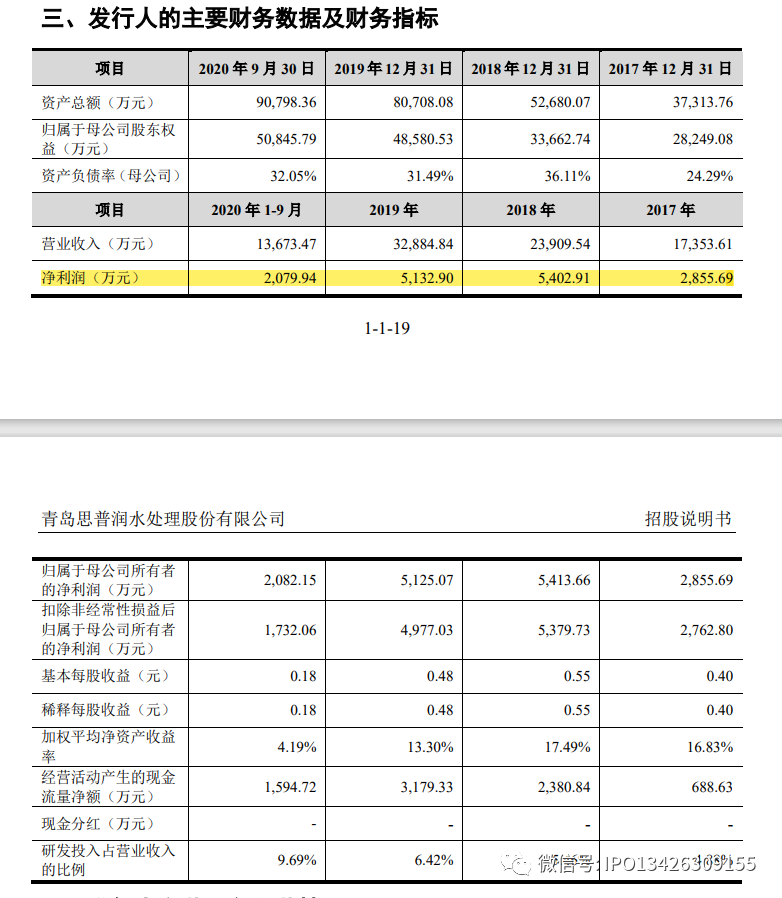

中文名称:青岛思普润水处理股份有限公司

有限公司成立日期:2006 年3 月 16 日

股份公司成立日期:2014 年11 月 17 日

注册资本:11,726.8609 万元

法定代表人:于振滨

注册地址及主要生产经营地址:山东省青岛市黄岛区延河路 155号厂房全幢

实际控制人:于振滨、康静

控股股东:无

行业分类:生态保护和环境治理业(N77)

发行人主营业务经营情况

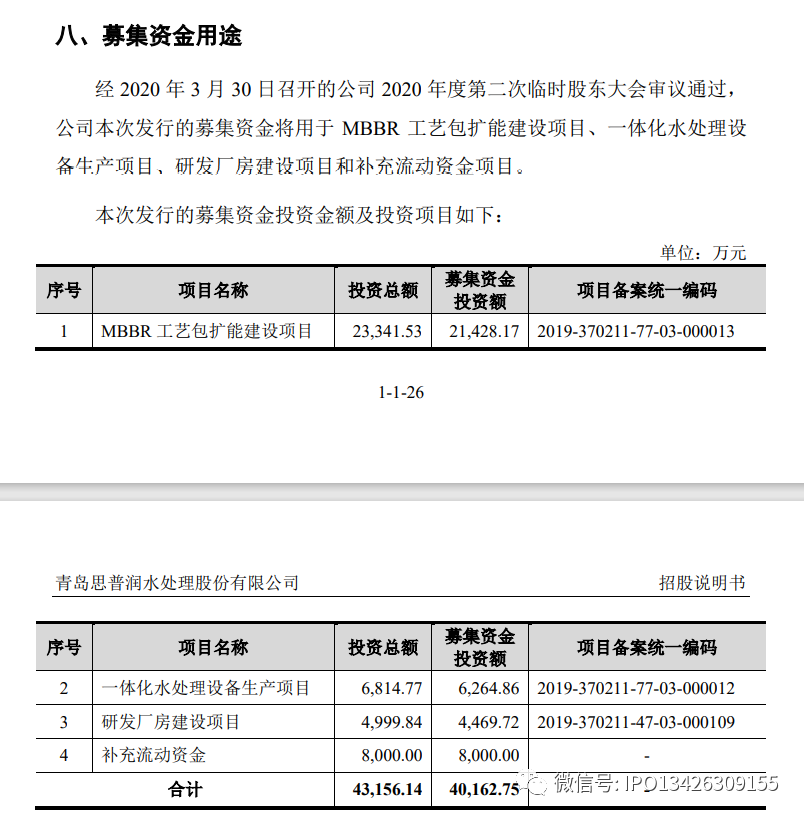

公司自成立以来,一直聚焦于水污染处理领域的 MBBR 技术等核心技术的研发、优化和完善,形成了较强的技术水平和自主知识产权,向客户提供 MBBR工艺包和 MBBR 一体化设备等产品和服务,凭借十几年技术研发和应用案例的经验积累,公司已实现工艺、产品与应用服务的融合,成为水污染处理领域的综合解决方案提供商。

2018 年初至今,于振滨、康静夫妇能够共同控制公司,对公司股东

大会能够施加重大影响,且其他股东的股权结构比较分散,因此,于振滨、康静夫妇为公司的实际控制人。

公司实际控制人的基本情况如下:

于振滨先生,出生于 1970 年 9 月,中国国籍,无境外永久居留权,身份证号码为 37020619700915****。

康静女士,出生于 1975 年10 月,中国国籍,无境外永久居留权,身份证号码为 37021119751031****。

2021年4月14日青岛思普润水处理股份有限公司第二轮问询函回复

问题 11.关于原始报表与申报报表差异

首轮问询回复显示,报告期内发行人原始报表与申报报表存在大额差异。例如,2019 调减在建工程 10,973.61 万元,调增其他非流动资产 11,848.67 万元,调减预付账款 1,362.50 万元。2018 年调减应付账款 3,416.35 万元,调增其他非流动资产 4,300.61 万元。

请发行人:

(1)披露报告期内原始报表与申报报表存在大额差异的合理性,是否符合

《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》的规定,发行人是否存在会计基础工作薄弱和内控缺失的情形。

(2)披露差异调整对应项目名称、客户、金额、收入确认时点、应收账款函证情况。

请保荐人、申报会计师详细说明核查过程,并发表明确意见。

【回复】

一、披露报告期内原始报表与申报报表存在大额差异的合理性,是否符合《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》的规定,发行人是否存在会计基础工作薄弱和内控缺失的情形

(一)披露报告期内原始报表与申报报表存在大额差异的合理性,是否符合《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》的规定。

发行人已于招股说明书“第八节 财务会计信息与管理层分析”之“五、报告期内采用的主要会计政策和会计估计”之“(二十三)报告期内原始报表与申报报表存在的主要差异情况”部分补充披露以下内容:

1、报告期内原始报表与申报报表存在大额差异的合理性

报告期内,公司 2017 年度、2018 年度和 2019 年度的申报财务报表与原始财务报表存在差异,2020 年 1-9 月的申报财务报表与原始财务报表不存在差异,具体差异列示如下:

1)列报调整

①根据财政部《关于修订印发 2018 年度一般企业财务报表格式的通知》(财会[2018]15 号)通知要求,申报报表将在管理费用中核算的研发支出重分类调整至研发费用,相应调减管理费用 846.93 万元,调增研发费用846.93 万元。

②根据《企业会计准则第 16 号-政府补助》,申报报表将原在营业外收入核算的政府补助重分类调整至其他收益,相应调减营业外收入 91.47 万元,调增其他收益 91.47 万元。

2)收入确认调整

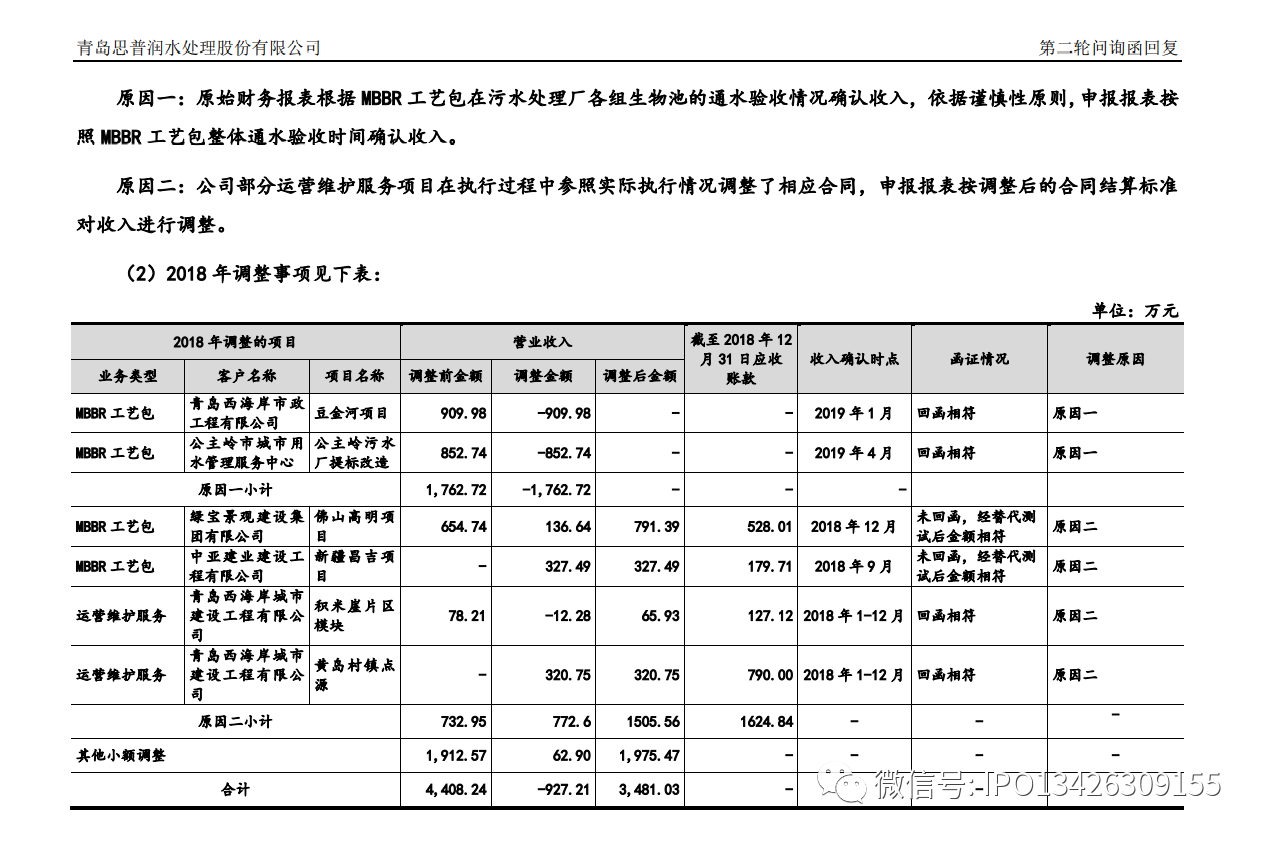

①原始财务报表根据 MBBR 工艺包在污水处理厂各组生物池的通水验收情况确认收入,依据谨慎性原则,申报报表按照 MBBR 工艺包整体通水验收时间确认收入,具体说明如下:

部分项目在 2017 年整体验收,但在 2016 年根据生物池的通水验收情况确认了部分收入,申报报表相应调增营业收入3,454.28 万元、调增营业成本1,533.98 万元。

部分项目在 2017 年尚未整体验收,但在 2017 年根据生物池的通水验收情况确认了部分收入,申报报表相应调减应收账款1,340.82 万元、调减应交税费194.82 万元、调增预收款项 2,369.19 万元、调减营业收入 3,515.19 万元、调减营业成本 1,562.69 万元、调增存货 1,562.69 万元。

根据以上调整,调减应收账款 1,340.82 万元、调减应交税费 194.82 万元、调增预收款项 2,369.19 万元、调减营业收入 60.91 万元、调减营业成本 28.71万元、调增存货 1,562.69 万元、调减期初未分配利润 1,920.29 万元。

②公司部分运营维护服务项目在执行过程中参照实际执行情况调整了相应合同,申报报表按调整后的合同结算标准对收入进行调整,相应调减应收账款246.88 万元、调减营业收入 204.13 万元、调减应交税费 42.75 万元。

3)成本费用计提调整

①原始报表部分存货采购及费用入账跨期,申报报表按权责发生制予以调整,相应调增销售费用 73.72 万元、调增营业成本 4.05 万元、调减期初未分配利润 112.96 万元、调增预付款项 7.76 万元、调减存货 154.58 万元、调增应付账款 42.84 万元、调增其他应付款 1.07 万元。

②原始报表项目成本中核算了办公费、薪酬费用及维修费等间接费用,申报报表按权责发生制将其调整计入期间费用,相应调增管理费用 75.38 万元、调增销售费用 8.45 万元、调减期初未分配利润 124.49 万元、调减营业成本 147.88万元、调减存货-项目成本 60.44 万元。

③发行人销售的 MBBR 工艺包等产品一般都存在质保期,在质保期内发行人免费提供售后维修等服务,原始报表将发生的售后维修支出计入了营业成本。根据历年的维修费支出情况,申报报表按销售额的 1%补提售后维修费并予以追溯调整,申报报表调增预计负债 230.01 万元、调增销售费用 160.47 万元、调减营业成本 15.12 万元、调减期初未分配利润 84.67 万元。

④原始报表按当月实发工资计入当月的薪酬费用,年底未计提应归属于当年度的 12 月份薪酬及奖金,申报报表按权责发生制补提当年 12 月份的薪酬费用并进行追溯调整,调增应付职工薪酬 368.51 万元、调增销售费用 56.98 万元、调增管理费用 60.82 万元、调增营业成本 6.87 万元、调减期初未分配利润 243.84万元。

4)重分类调整

因销售商品而支出的运输费用属于销售费用,申报报表将原在营业成本核算的运输费用重分类调整至销售费用,调减营业成本 392.32 万元、调增销售费用392.32 万元。

5)坏账准备调整

申报报表依据审定后的应收款项重新测算坏账计提应收账款坏账准备,调减应收账款坏账准备 113.16 万元。

6)所得税调整

由于前述收入调整和成本费用调整等事项,申报报表对相关所得税费用进行重新计算和调整,调增期初未分配利润 332.32 万元,调减当期的所得税费用33.18 万元、调减应交税费 365.50 万元。

综上所述,2017 年原始报表与申报报表存在的差异,除会计准则规定的报表列报调整之外,主要是相关收入和成本费用的确认时点调整、跨期计提调整及重分类调整,主要原因是发行人对会计准则的理解不够准确和应用不够熟悉,相关调整能准确反映公司业务的真实情况,发行人调整的依据充足,符合《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》等相关准则的规定及监管要求,具有合理性。

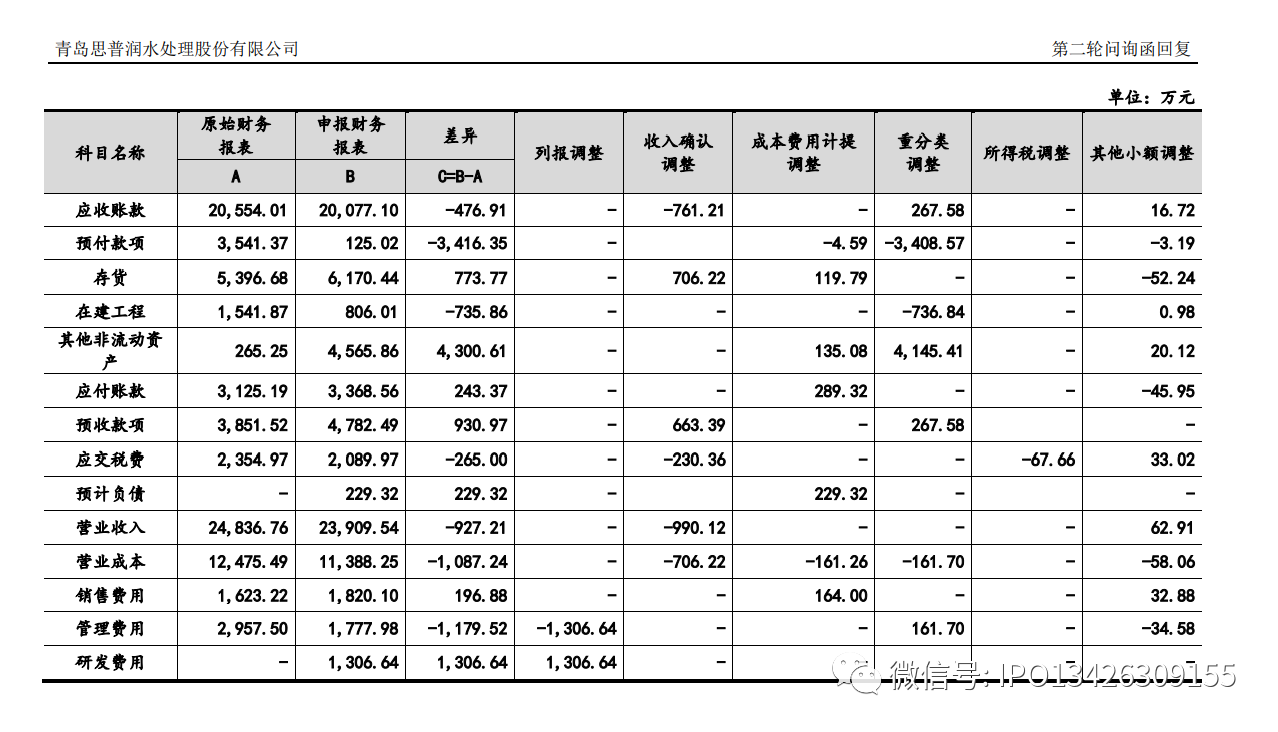

(2)2018 年原始报表与申报报表主要差异及调整情况说明

1)列报调整

根据财政部《关于修订印发 2018 年度一般企业财务报表格式的通知》(财会[2018]15 号)通知要求,将在管理费用中核算的研发支出重分类至计入研发费用,申报财务报表调减管理费用 1,306.64 万元,调增研发费用1,306.64 万元。

2)收入确认调整

①原始财务报表根据 MBBR 工艺包在污水处理厂各组生物池的通水验收情况确认收入,依据谨慎性原则,申报报表按照 MBBR 工艺包整体通水验收时间确认收入,相应调减应收账款 1,338.75 万元、调减应交税费-销项税 282.03 万元、调增预收款项 706.00 万元、调减营业收入 1,762.72 万元、调减营业成本 868.44万元、调增存货 868.44 万元。

②公司部分 MBBR 工艺包和运营维护服务项目在执行过程中参照实际执行情况调整了相应合同或结算标准,申报报表按调整后的合同金额或结算标准对收入进行调整,相应调增应收账款 577.54 万元、调增营业收入 772.6 万元、调增营业成本 162.22 万元、调减存货 162.22 万、调增应交税费-销项税 51.67 万元,调减预收账款42.61 万元,调减期初未分配利润 204.13 万元。

3)成本费用计提调整

①原始报表部分存货采购及费用入账跨期,申报报表按权责发生制予以调整,相应调增营业成本 130.02 万元、调增存货 125.05 万元、调减期初未分配利润 47.89 万元、调减销售费用 71.40 万元、调减预付款项 4.59 万元、调减其他应收款 72.73 万元、调增应付账款 154.24 万元。

②原始报表项目成本中核算了维修费,并计入了营业成本及期末存货中的项目成本,申报报表按权责发生制将其调整计入期间费用,调减期初未分配利润 60.44 万元、调减营业成本 55.18 万元、调减存货-项目成本 5.26 万元。

③原始报表将售后维修支出于发生时计入营业成本。根据历年的维修费支出情况,申报报表按产品销售额的 1%计提售后维修费,计入销售费用并予以追溯调整,具体调增预计负债 229.32 万元、调增销售费用 235.40 万元、调减营业成本 236.10 万元、调减期初未分配利润 230.01 万元。

④申报报表按照权责发生制补提部分 BOT 项目建设工程款,具体调增调增其他非流动资产 135.08 万元,调增应付账款 135.08 万元。

4)重分类调整

①申报报表对应收账款负数余额进行重分类至预收账款,调增应收账款267.58 万元,调增预收款项 267.58 万元。

②原始报表将部分非项目专职配备人员的薪酬全部计入运营维护服务项目成本,申报报表重分类计入管理费用,调减营业成本 161.70 万元、调增管理费用 161.70 万元。

③公司 BOT 项目建设期发生的投资支出及预付的工程款、设备款等应确认为其他非流动资产,申报报表予以重分类调整,具体调增其他非流动资产4,145.41 万元、调减预付账款 3,408.57 万元、调减在建工程 736.84 万。

5)所得税调整

由于前述收入调整和成本费用调整等事项,申报报表对相关所得税费用进行重新计算和调整,调减所得税费用 27.87 万元、调增期初未分配利润 39.79万元、调减应交税费 67.66 万元。

综上所述,2018 年原始报表与申报报表存在的差异,除会计准则规定的报表列报调整之外,主要是相关收入和成本费用的确认时点调整、跨期计提调整及重分类调整,主要原因是发行人对会计准则的理解不够准确和应用不够熟悉,相关调整能准确反映公司业务的真实情况,发行人调整的依据充足,符合《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》等相关准则的规定及监管要求,具有合理性。

1)预付和应付重分类

发行人支付 BOT 项目建设工程款 487.44 万元计入预付账款,实际款项之前已计提,申报报表对相应款项重分类调整,相应调减预付款项 487.44 万元,调减应付账款 487.44 万元。

2)预付和非流动资产重分类

部分预付款系为 BOT 项目建设预付的设备款以及工程款,申报报表将其重分类调整至其他非流动资产,相应调减预付款项 875.06 万元、调增其他非流动资产 875.06 万元。

3)在建工程和非流动资产重分类

原始报表将 BOT 项目已发生的在建成本于在建工程核算,申报报表重分类调整至其他非流动资产,相应调增其他非流动资产 10,973.61 万元、调减在建工程 10,973.61 万元。

综上所述,2019 年原始报表与申报报表存在的差异,主要系 BOT 项目建设款项的相关重分类,主要原因是发行人对会计准则的理解不够准确和应用不够熟悉,相关调整能准确反映公司业务的真实情况,发行人调整的依据充足,符合《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》等相关准则的规定及监管要求,具有合理性。

(二)发行人是否存在会计基础工作薄弱和内控缺失的情形。

发行人已于招股说明书“第八节 财务会计信息与管理层分析”之“五、报告期内采用的主要会计政策和会计估计”之“(二十三)报告期内原始报表与申报报表存在的主要差异情况”部分补充披露以下内容:

3、公司不存在会计基础工作薄弱和内控缺失的情形

造成报表差异的主要调整,主要是由于公司财务人员对会计准则的理解不够准确和应用不够熟悉,经加强对会计准则的培训和学习,报告期内报表差异已逐步减少,相关会计调整事项不属于会计基础薄弱或内控缺失,具体说明如下:

(1)财务人员配备

公司财务岗位设置较为齐备,设有财务总监、财务部经理、会计主管、核算会计、出纳等岗位,财务总监负责公司整体财务工作,各财务岗位严格执行不相容职务分离制度。截至 2020 年 9 月 30 日,公司共有 7 名财务人员,相关工作人员均具有较好的财务工作经验和良好的职业道德,能够胜任公司的财务工作。

(2)财务核算系统

公司 2017 年-2019 年使用金蝶 K3 系统进行财务核算,2020 年使用用友 U8系统进行财务核算。主要原因是随着业务量的增加,为提高业务信息传递的及时性,公司决定升级财务软件,并在 2020 年启用用友 U8。同时软件使用部门从之前的财务部、生产部等逐步扩大至采购部、技术部、工艺实施部等业务部门。

公司报告期会计信息系统运行良好,权限设置得当,能够有效帮助公司建立规范完整的财务核算系统。

(3)内部控制设立与执行

公司按照《企业会计准则》和其他各项具体会计准则、应用指南及准则解释的规定进行确认和计量,在此基础上编制财务报表,并根据《企业内部控制基本规范》,制定了《财务管理制度》等财务相关内部控制制度。公司内部控制制度较为完整、合理及有效,能够适应公司管理的要求和发展需求,大华会计师事务所于2020年12月7日出具了标准无保留意见的大华核字[2020]009100号《内部控制鉴证报告》。

综上所述,造成报表差异的主要调整,主要是由于公司财务人员对会计准则的理解不够准确和应用不够熟悉,经加强对会计准则的培训和学习,报告期内报表差异已逐步减少。公司已经按照《企业内部控制基本规范》和相关规定在所有重大方面保持了与财务报表相关的有效的内部控制,不存在会计基础工作薄弱和内控缺失的情形。

(三)中介机构的核查程序及意见

1、中介机构的核查程序

(1)获取发行人原始报表与本次申报报表,复核发行人原始报表与本次申报报表存在的差异;

(2)复核会计调整事项的原因以及调整依据,重点关注差异调整是否符合企业会计准则的规定;

(3)获取财务人员花名册,检查发行人财务部门岗位设置情况,取得财务部门人员相关职业或专业财务任职资格;

(4)了解并查阅了发行人财务管理制度以及相关的内部控制制度文件,并对发行人的主要业务流程进行了穿行测试,检查发行人内部控制的有效性。

2、中介机构的核查意见

经核查,保荐人和申报会计师认为:

报告期内,发行人原始报表与申报报表存在的差异调整,主要是由于公司财务人员对会计准则的理解不够准确和应用不够熟悉,发行人调整的依据充足,符合《企业会计准则第 28 号——会计政策、会计估计变更和会计差错更正》等相关准则的规定及监管要求,具有合理性。

发行人财务人员配备整齐,财务核算系统运行良好,不存在会计基础工作薄弱和内控缺失的情形。

二、披露差异调整对应项目名称、客户、金额、收入确认时点、应收账款函证情况

(一)发行人补充披露信息

发行人已于招股说明书“第八节 财务会计信息与管理层分析”之“五、报告期内采用的主要会计政策和会计估计”之“(二十三)报告期内原始报表与申报报表存在的主要差异情况”部分补充披露以下内容:

2、报告期内差异调整对应项目名称、客户、金额、收入确认时点、应收账款函证情况

报告期内,2017 年和2018 年存在收入确认的调整事项,具体业务类型、客户名称、项目名称、调整金额、收入确认时点及应收账款函证情况说明如下:

(1)2017 年调整事项见下表:

原因一:原始财务报表根据 MBBR 工艺包在污水处理厂各组生物池的通水验收情况确认收入,依据谨慎性原则,申报报表按照 MBBR 工艺包整体通水验收时间确认收入。

原因二:公司部分 MBBR 工艺包和运营维护服务项目在执行过程中参照实际执行情况调整了相应合同或结算标准,申报报表按调整后的合同金额或结算标准对收入进行调整。

(二)中介机构的核查程序及意见

1、中介机构的核查程序

(1)获取发行人原始报表与本次申报报表,复核发行人原始报表与本次申报报表存在的差异;

(2)复核主要项目收入调整事项的原因以及调整依据,关注其收入业务类型、调整后的应收账款、收入确认时点等;

(3)检查对相关客户的发函、回函情况。

2、中介机构的核查意见

经核查,保荐人和申报会计师认为:

发行人按照 MBBR 工艺包整体通水验收时间或项目实际执行的合同调整相关收入金额,符合企业会计准则的规定。

来源:企业上市编委整理

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线