-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2024

内容导读

l 审计部门要加快建设“懂业务、通技术”业技融合的数字化审计人才队伍

l 在业技融合人才培养方式的选择上,“适配”始终是关键词

l 通过跨业借鉴、迁移应用等方式,探索敏捷团队、虚拟团队、钻石团队等新型团队运行模式

融合是趋势

数字化时代呼唤数字化审计,审计部门要加快建设“懂业务、通技术”业技融合的数字化审计人才队伍。

培养具备数字化能力的审计人员和建设适应企业内外部环境变化的新型审计团队是内审数字化转型的关键要素,也是转型中需要长期持续推动的重要工作。

随着审计数字化转型的不断推进,审计人员和开发人员都需要提高业务和技术融合的综合素质,不仅要懂得审计理论,还要熟练掌握计算机技术,具备较强的大数据处理分析能力,成为既懂审计又精通计算机技术的复合型审计人才。

审计人员需要了解软件工程和系统设计原理,不断加强对大数据理论和实务研究,更新审计理念和方法,提升综合运用新技术落地的能力。

技术开发人员需要更好地了解企业整体业务和审计需求,才有可能让软件真正成为提升企业整体管理能力、创新能力的利器。

通过业技融合,双方对软件工程、业务架构、应用架构达成共同理解,打破理念上的“鸿沟”,通过强化底层的融合,使得战略层面、企业层面的业技融合真正得以实现。

适配是关键

“一方水土养一方人”,在业技融合人才培养方式的选择上,“适配”始终是关键词,要防止邯郸学步、拔苗助长、小马过河,也要克服叶公好龙的心理。

需要综合考虑如下因素:

企业发展阶段:创业成长阶段、成熟阶段、第二曲线、数字化转型等。

企业数据治理情况:数据孤岛、数据集中、元数据管理状态。

审计人员年龄构成:年龄代际差异,90后是数字原住民,70后才有转型问题。

审计人员能力层次:业务与技术的复合能力、迁移学习能力。

审计部门的定位和模式:全面内控为主还是专项审计为主,业务风险查漏补缺还是查舞弊为主。

借鉴是方向

在企业数字化转型的大趋势下,内部审计团队的建设需要考虑随着产品线上化、各类要素流动越来越快,如何更好地适配企业内外部环境的变化,可以通过跨业借鉴、迁移应用等方式,探索敏捷团队、虚拟团队、钻石团队等新型团队运行模式。

1.敏捷团队

在企业数字化转型过程中,减少组织层级、提高组织架构的敏捷性已经成为常见做法,同时随着企业经营外部环境不确定性越来越强,管理层对内部审计发现问题、揭示风险的实时程度要求越来越高。

需要建立敏捷审计团队,通过合作交流、快速响应等应对不确定性,适应新机遇和挑战。

敏捷审计具有的快速、融合、价值导向等,使得内部审计部门能够对新风险及时响应、主动全面掌控,更好地服务经营管理大局。

敏捷团队一般规模较小,关系更加紧密融洽,具备领导赋能、自组织、全职投入、信息共享、多学科、团队学习、认同感等特点。

敏捷团队从利益相关者的需求出发,尽量缩短审计周期,洞察审计问题,减少不必要的资源投入。

推动内部审计工作实现减少对业务的打扰、快速结果呈现、不断迭代优化的工作效果,从而提升利益相关者的满意度以及应对快速变化的业务环境。

能有效减少传统串行式审计按照计划和方案进行,过程中出现的信息传递不断衰减、计划赶不上变化、管理层对风险实时反馈需求无法得到快速响应等弊端。

J银行作为一家国有大行,根据内外部情况的变化,适配数字化转型的趋势,在审计组织方式上采用双元性的组织框架。

对执行效果和速度取决于采用常规方法、最佳实践和强制执行的审计领域,采用传统的“瀑布式”审计模式,采用标准化方法,突出流程的可重复性及效率。

而在新业务、新产品、新系统等领域,开拓创新是关键需求,组织自主性、小团队的敏捷团队进行全行性的专项审计。

实现四大效果:

1.敏捷模式:信息透明、实时反馈;

2.交叉检查:释放多级审计机构人员的能力;

3.集中出击:领域聚焦、减少了无谓的切换成本;

4.数字化支撑:精准定位,以点扩面,扩大成果。

2.虚拟团队

虚拟团队是由一群为了实现共同目标而跨越空间、时间界限以及组织边界的成员所组成,大家通过现代信息技术进行的密切协作。

传统审计中,审计团队都是采取抽调各条线业务骨干集中办公的模式工作,但长期物理集中模式也面临人员生活成本、能力退化、基层机构能力空洞化等问题。

近两年随着疫情防控的常态化,人员的集中更加不易。随着信息技术的发展,更多年轻的审计人员已经习惯于虚拟连接和交流。

虚拟团队一般为跨部门团队,具有虚拟项目组、共同目标、跨地域、跨组织、扁平化、快速信任、信息共享、有效沟通等特点。

虚拟团队有利于增进跨部门、跨组织的有效沟通,使得组织扁平化,打破了传统的金字塔结构,有利于集中调度优势人才,也给富有能力但又不在领导岗位的员工得以发挥才华的平台。

最为重要的是,随着企业业务的不断深化,各业务板块的界限越来越模糊,条线之间出现的风险交织更为凸显,虚拟组织有利于对跨条线业务风险的揭示。

Y公司在数字化审计推进过程中,组建跨业务人工智能研发虚拟团队,团队由各业务和技术领域专家组成,打破传统业务隔阂,以虚拟项目组形式,组建工作小组线上群,加强信息及时共享和业务协同合作,将审计业务经验和数据研究能力相结合,将各类知识共享、交流、碰撞,协同促进智能审计业务研发及应用,探索智慧审计审计应用场景。

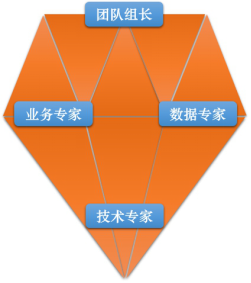

3.钻石团队

钻石团队具备两层含义,一是团队组织的架构形状类似于钻石;二是作为碳元素重要的同素异形体,只因结构的差别,造成钻石极硬、石墨极软。

传统的审计团队是分离的,不仅仅数据存在深井,团队也存在深井。

借鉴前台部门的经验,可以构建“钻石型”审计团队,推动内部审计组织具有更好的敏捷性和弹性。

钻石团队包括:团队小组长、业务专家、数据专家、技术专家。钻石团队淡化了层级和归属,实现应用控制审计和业务融合、数据支撑近场化、任务响应敏捷化。

钻石团队的优势为:

l 弱中心可拆解,可以使得每个细分专业更加专业,也能更好地适配中台化的趋势;

l 信息近场交互,信息获取便利、及时反馈是显著特点,有助于内部审计在正确的时间获得正确信息;

l 利益共同体,克服条块分割带来的“筒仓”心态,平缓目标不明确、工作不协调、优先级冲突等问题。

和敏捷团队相比,敏捷团队是围绕特定目标,任务导向的,是根据目标触发式的团队组织形式,任务完成,敏捷团队也相应解散。

而钻石团队则是类似于战斗小组、战斗单元,是长期存在的组织单元,在审计业务中台、审计数据中台的支撑下,每一个作战单元都是在线上,分工明确,可以随时反馈信息,呼叫支持,构建出一个小前端,大后台的审计工作模式。

参考文献

[英] 琳达·J.霍尔比契 著,刘善仕,眭灵慧 等 译, 敏捷组织:如何建立一个创新、可持续、柔性的组织(原书第2版)[M], 2019, 机械工业出版社

牛艳芳, 冯占国, 孟祥宇. 大数据价值链视角下的审计工作创新与实践[J]. 审计研究, 2017(5):6.

茅芯、李勇、李卫星. 基于技术创新的智慧型内部审计的探索与研究[J]. 中国内部审计, 2020(11):10.

来源:数据化审计 ,作者小叶

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线