-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2078

发布日期:2024-05-13浏览次数:2024

一、会计差错更正事项概述及原因

在2022年第三季度报告编制过程中,经公司自查,发现需对2019-2021年度公司财务报表如下事项进行会计差错更正:

1、公司对2019年至2021年各期末客户的财务状况和资信情况以及未来还款能力重新评估,根据重新评估的结果,对应收款项进行梳理,调整部分应收款项的信用风险组合,补计提坏账准备。

2、出于审慎性原则,对公司历史年度承接的各类通信工程项目中确认的合同资产可回收性进行了重新评估,参照应收账款账龄对应的坏账计提比例,补计提合同资产减值准备。

3、公司对2019年至2021年度涉及合同履约成本的各工程类项目进行了梳理,对个别项目的合同履约成本可收回性进行了重新评估,补计提合同履约成本减值准备。

4、综合考虑当时的市场公允价值、预计处置净收益等因素,公司重新计算2019年至2021年各年末存货的可变现净值,补计提存货跌价准备。

5、公司采用收益法、最近融资价格法等分别对AylaNetworks,Inc、北京佰才邦技术有限公司等主要被投资单位股权投资进行重新评估,并根据评估结果重新确认其他权益工具的公允价值变动损益。

6、公司对以前年度收购控股子公司所形成的商誉重新进行了减值测试,综合未来现金流量折现情况、后续订单情况等,对应当减值的商誉金额进行了重新确认。

7、公司对主要的工程项目合同条款进行复核,针对属于分期收款确认销售收入情况,公司追溯调整至相应年度,并按企业会计准则及相关规定调整。

8、公司根据具体业务类别,重新梳理了收入确认相关的原始单据,进行收入截止测试,并根据测试结果进行了调整。

9、公司2020年度处置了子公司股权,处置后公司账面应收原子公司款项,实际为对原子公司的财务支持,由于没有明确的清收计划、在可预见的未来期间无法收回,经公司复核确认,该款项实际上为对原子公司的净投资,将其抵减处置时投资收益。

10、公司对原计入持有待售资产的合同条款进行重新梳理复核,由于该项资产未获得确定的购买承诺,不符合《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》关于持有待售资产的定义,公司将其调整为固定资产核算,补计提相关资产折旧。

11、公司对无形资产中的专利权重新进行减值测试,结合该类专利权在现有产品以及新研发产品中的应用情况,对存在减值的无形资产补计提减值准备。

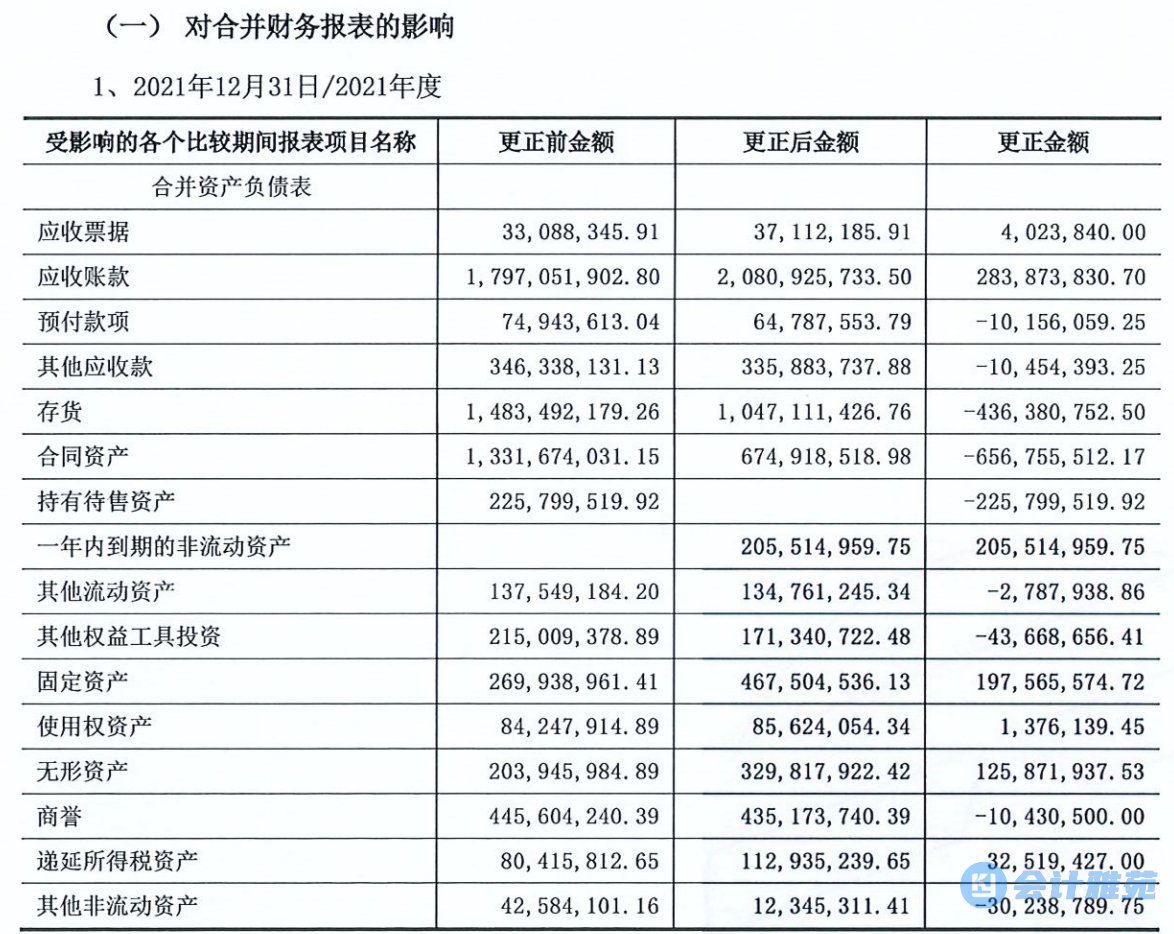

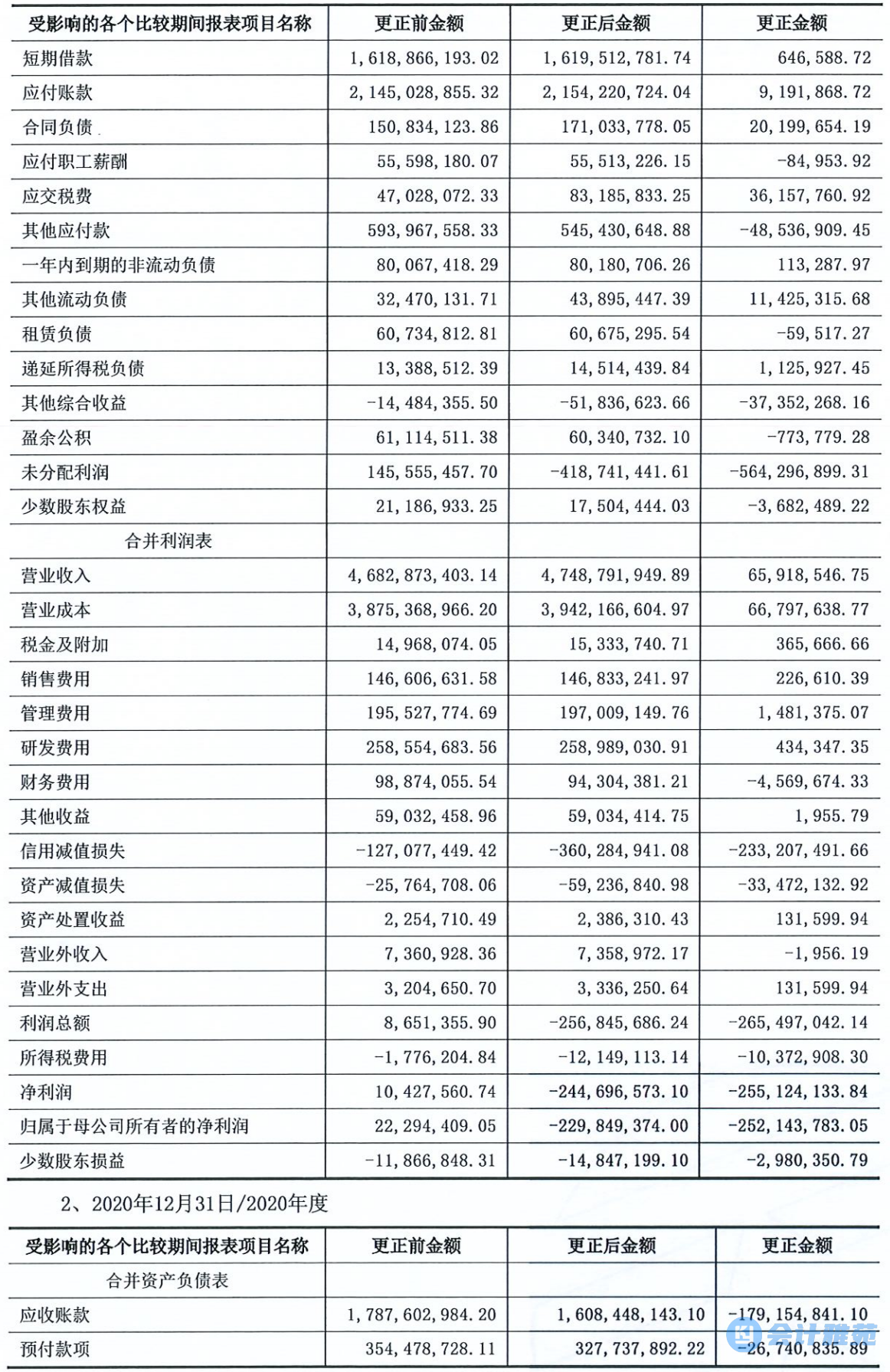

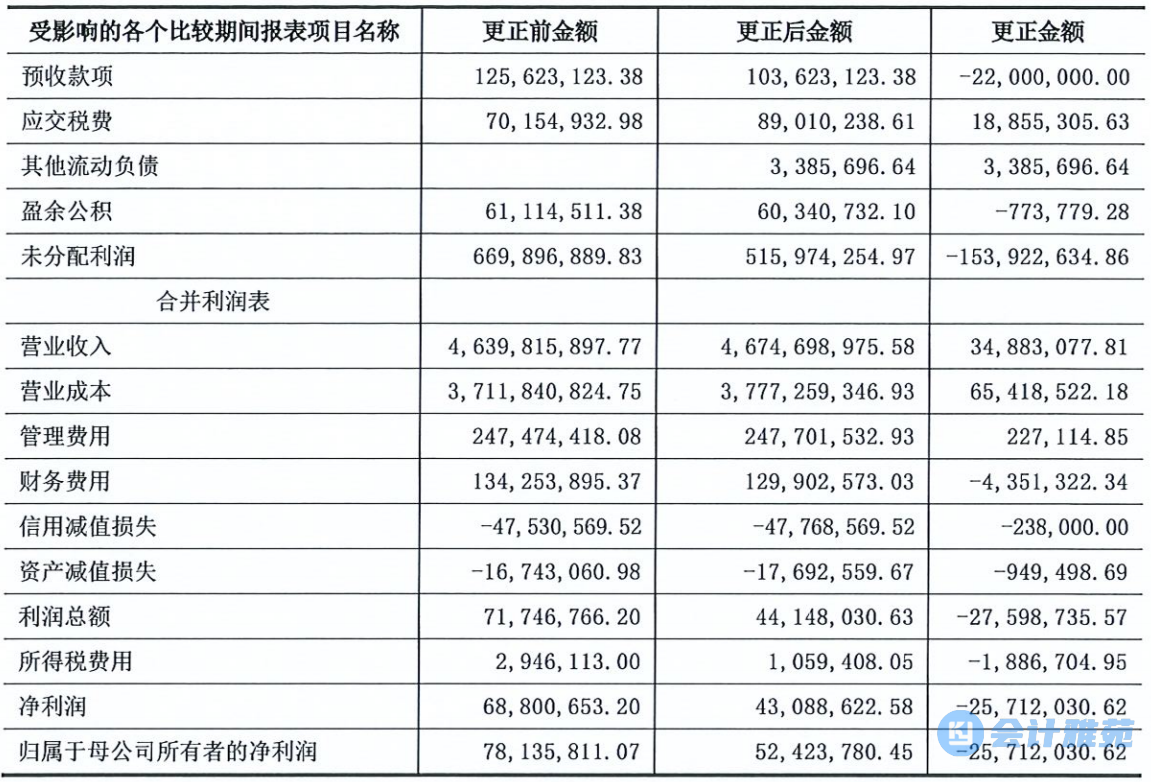

综合上述情况,为更准确反应各会计期间的经营成果,如实反应相关会计科目列报,准确反应各期间收入、成本、费用情况,公司对前期会计差错进行追溯调整。

经过更正后,公司2021年归属于母公司所有者的净利润由2229.44万元更正为-2.30亿元,2020年由-5.47亿元更正为-7.05亿元,2019年由7813.58万元更正为5242.38万元。

来源:公司公告 会计雅苑-会计审计资讯平台

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线