-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

当员工进入新公司的时候,非常担惊受怕的便是上一个员工留下的一堆烂摊子,对于财务人员而言,入职新公司,若遇上数不清的假账、乱账,相信也会非常的头大,处理起来也会非常地复杂。而下面恒企网校就根据财务人员遇到的这些“破事”整理出一个相应的处理措施,财务人员可做相应参考。

一、假账的处理

处理假账的理想方法,就是在成本没有显著增加或者增加可控的范围内,能够处理掉企业的“两套账”问题,通过各方面的筹划,让企业走上正规化的道路。

当然,可能很多情况下,这些筹划会给企业带来很大的影响,也会使企业的成本出现显著的增加,这就需要企业做一个取舍了。

假账常见思路:

(1)增减变换大法:增,就是增加成本,方法不外是找票、虚开票之类;减,就是减少收入,不外是少报收入,不开票就不报等等;变换就是找票来替换,把不能税前扣的统统给换了。

(2)一刀两段法:能够给人看的,都放到外账,不能给人看的,都藏到内账。

解决思路:

根据公司的经营状况,特点,研究适合公司的节税方案,并和现在的做法相比较,测算整体成本的上升程度,通过不断优化方案,将成本控制到老板可以接受的范围。然后制定出“两账合一”的具体步骤,包括公司结构的调整、税收优惠的申请、财务制度的规范、人员的协调安排及培训、时间节点的选择、整体的进度安排等等一系列的工作,都列出详细的计划,再进一步实施。

如果成本是可控的,相信没有人愿意去做高风险的事情。

二、乱账的处理

一种是因为需要作假而产生的乱,一种是因为前任水平不够产生的乱,这两种乱,处理的方法会有所不同。

(1)因假而乱

做假账其实是需要非常严密的逻辑和很高的财务水平的,大多数情况都会把账搞乱。对于这种乱,需要循序渐进,有步骤地处理。

一是选择好今后的解决方案。比如,之前没有做收入的部分,现在要确认收入,那么势必是要多交税,没进项票的部分,肯定也要多交税,如果我们采用的方案是分立这部分业务,并申请核定征收,那么我们需要配备相应的人员来处理这些业务。如果我们之前的问题是利润太高,没有进项票,那么就要把进项票分门别类,找到每一类票的解决方案。采取什么方法来处理。

二是对之前乱的部分集中处理以保证财务工作的连续性。比如库存有账实不符,那么要调整,选择用什么方法来调整清理掉账实的差异,保证后续能够进行正常的账务处理。

(2)因专业能力而乱

这个相对简单。先进行全面清产核资,发现账实不符的,再进行报批核查和酌情调账。重点关注一些重要的项目。

涉及个别多计少计、科目不对的,也要进行调整。

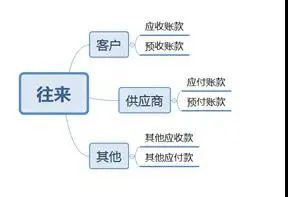

以往来账混乱为例,我们可以按照以下步骤来进行梳理:

首先,将往来账区分客户、供应商和其他类别。一是可以了解每一类往来的数量和规模,二是可以针对不同的问题采取不同的措施。因为对于每一类往来账,容易发生问题的地方一般是不同的。

客户类:通常数量比较多。先核对余额,再核对明细。如果通过之前的资料能做出应收账款账龄的,那么可以优先处理金额大、账龄长的客户。当然,很多账务处理混乱的情况下,可能无法准确划分出账龄。比如,很多小企业喜欢用的“先进先出法”,根本不比对发票,导致最后余额不对的情况下,都不知道是哪些发票没有销账或者对不上。

如果是这样,建议先对客户按照应收账款余额进行排序,然后逐个跟客户对账,先将余额对上。余额对不上的,根据情况进行账务处理。

并且,对于新的应收账款,一定要按照发票明细来进行核销,避免后期产生新的问题。

供应商:相对于客户,供应商企业是能够掌握主动权的。所以,一般来说付错款的概率并不大。一般比较大的客户也会主动发送对账单,那么根据对账单进行核对即可。注意的是,如果跟供应商的对账单出现差异,一定要检查之前是否有付过款,避免重复支付。

其他:其他应收应付一般笔数不会太多。大部分应该是跟企业还有关联的人员,那么可以进行及时的追回。如果遇到已经离职的员工款项,也可以尝试追偿,或者找相关责任人赔偿。除此之外,股东借款之类的问题,可能需要单独处理。

总之,清理账目是一个比较困难的过程,要帮助企业两账合一可能更为困难,对财务人员的精力体力和专业能力是一个很大的挑战。实务当中还是有可为有可不为,超出能力范围的,要慎行,必要的时候可以请顾问专家来进行指导,对于挑战职业底线的,宁可不为。

来源:中税经联

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线