-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2009

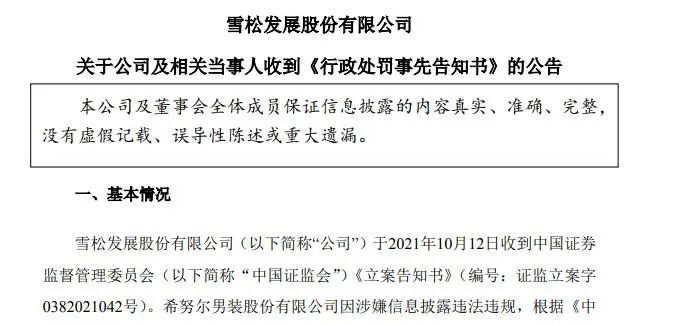

雪松发展股份有限公司于2021年10月12日收到中国证券监督管理委员会《立案告知书》(编号:证监立案字0382021042号)。该公司于近日收到中国证监会下发的《行政处罚事先告知书》(处罚字[2022]108号),具体如下:

01

违法事实图片

希努尔男装股份有限公司(现已更名为雪松发展股份有限公司,以下简称希努尔或公司)涉嫌信息披露违法一案,经证监会查明,希努尔涉嫌违法的事实如下:

(一)希努尔开发诸城恐龙大世界旅游项目情况

2018年1月16日,诸城市政府与广州雪松文化旅游投资有限公司(以下简称雪松文投,系希努尔控股股东)签订了《诸城恐龙大世界旅游项目投资协议书》及其补充协议,约定由雪松文投或其指定的关联方开发建设诸城恐龙大世界旅游项目,诸城市政府同意将第一期出让用地相当于竞得用地所缴纳的全部费用在扣除土地成本部分后的剩余部分(下称“返还费用”),由诸城市政府以符合法律法规及当地政策的方式(包括但不限于奖励、补贴、产业发展基金扶持、提供规划服务等方式)支付给雪松文投或其指定的关联方,并承诺不少于6亿元。

补充协议中明确约定“第一期出让用地返还费用后实际土地取得成本折算在11.50万元/亩”,自雪松文投或其指定的关联方“缴清土地出让金及税费之日起30个工作日内向乙方支付返还费用的50%,首期工程开工之日起30个工作日内向乙方支付返还剩余的50%。”

2018年2月,希努尔设立全资子公司诸城市松旅恐龙文化旅游发展有限公司(简称诸城松旅),负责开发建设诸城恐龙大世界旅游项目。7月20日,雪松文投与诸城市政府另行签订了《关于<诸城恐龙大世界旅游项目投资协议书>的第二补充议》,约定了项目所涉恐龙文化旅游度假区保护区域内建设设施的资产权属。至2021年10月21日,该项目仍在施工建造中。

(二)2018年、2019年诸城松旅收到政府补助情况

1.诸旅字[2018]12号、17号政府补助

2018年6月,诸城松旅购得两宗地块,缴纳购地款83,151,750.00元,缴纳契税、印花税3,367,645.90元。

2018年7月6日,诸城松旅向诸城市旅游局(以下简称旅游局)申请拨付诸城恐龙园旅游专项支持资金合计33,697,447.95元。7月18日、19日,旅游局向诸城市财政局(以下简称财政局)申请“按照《诸城恐龙大世界旅游项目投资协议书补充协议》约定,向诸城松旅返还购地款剩余部分(缴纳的购地款扣除土地成本部分后)的50%,以及返还诸城松旅缴纳的购地税费(契税和印花税)的50%”;7月27日,财政局以“其他城乡社区支出”预算科目下达该经费;8月2日,旅游局发布诸旅字[2018]12号文,向诸城松旅下发3,369.72万元的旅游产业发展奖励资金。

2018年8月15日,诸城松旅启动了诸城恐龙大世界旅游项目的建设;8月15日,诸城松旅向旅游局申请诸城恐龙园旅游专项支持资金合计33,697,695.90元;8月21日,旅游局向财政局申请“按协议约定于首期工程开工之日起30个工作日内返还剩余部分3,369.76万元”;8月29日,财政局以“其他城乡社区公共设施支出”预算科目下达该经费;9月20日,旅游局发布诸旅字[2018]17号文,向诸城松旅下发3,369.72万元的旅游产业发展奖励资金。

2.诸旅字[2018]20号政府补助

2018年9月13日,诸城松旅向旅游局申请“按照《诸城恐龙大世界旅游项目投资协议书的<补充协议>》约定,拨付诸城恐龙大世界旅游项目扶持资金(策划费)1.05亿元”;10月23日,旅游局向财政局申请拨付该旅游项目资1.05亿元,财政局以“暂付款”预算科目下达3,000万元。10月31日,旅游局发布诸旅字[2018]20号文,给予诸城松旅3,000万元的旅游产业发展奖励资金。

经证监会会走访财政局,获悉上述资金“来源为雪松集团旗下诸城雪松君华房地产开发有限公司上缴入库的土地出让金,用于兑现诸城市政府与雪松集团签订的《诸城恐龙大世界旅游项目投资协议书的<补充协议>》约定的扶持政策,支持恐龙大世界旅游项目建设”。

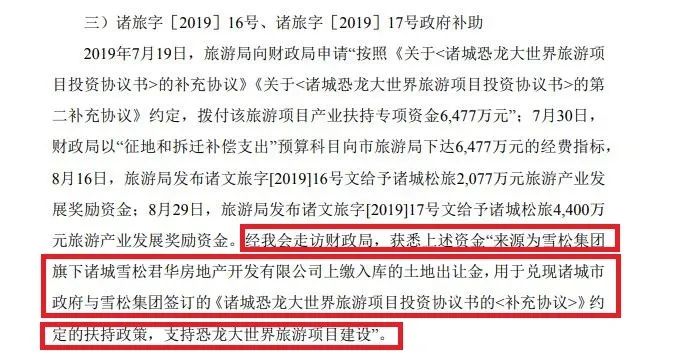

3.诸旅字[2019]16号、诸旅字[2019]17号政府补助

2019年7月19日,旅游局向财政局申请“按照《关于<诸城恐龙大世界旅游项目投资协议书>的补充协议》《关于<诸城恐龙大世界旅游项目投资协议书>的第二补充协议》约定,拨付该旅游项目产业扶持专项资金6,477万元”;7月30日,财政局以“征地和拆迁补偿支出”预算科目向市旅游局下达6,477万元的经费指标,8月16日,旅游局发布诸文旅字[2019]16号文给予诸城松旅2,077万元旅游产业发展奖励资金;8月29日,旅游局发布诸文旅字[2019]17号文给予诸城松旅4,400万元旅游产业发展奖励资金。

经证监会走访财政局,获悉上述资金“来源为雪松集团旗下诸城雪松君华房地产开发有限公司上缴入库的土地出让金,用于兑现诸城市政府与雪松集团签订的《诸城恐龙大世界旅游项目投资协议书的<补充协议>》约定的扶持政策,支持恐龙大世界旅游项目建设”。

综上,诸旅字[2018]12号、17号、20号、[2019]16号、诸旅字[2019]17号政府补助均已在《诸城恐龙大世界旅游项目投资协议书》以及其补充协议中约定,发放原因是支持诸城恐龙大世界项目的建设,应当认定为与资产相关。

(三)希努尔对上述政府补助的会计处理及信息披露情况

2018年,在收到上述政府补助资金后,该公司分别发布编号为2018-051、2018-075、2018-082、2018-085、2018-106的《希努尔:关于全资子公司获得政府补助的公告》的临时公告,公告中称子公司诸城松旅收到的政府补助与收益相关,上述资金将直接计入营业外收入,相关的会计处理以会计师年度审计确认后的结果为准。

2019年4月16日,希努尔公告2018年年度报告,其中记载2018年营业外收入10,180.86万元,含前述2018年度收到的政府补助收入9,739.44万元。2019年,在收到上述政府补助资金后,公司分别发布编号为2019-042、2019-053的《希努尔:关于全资子公司获得政府补助的公告》的临时公告,公告中称子公司诸城松旅收到的政府补助与收益相关,上述资金将直接计入营业外收入,相关的会计处理以会计师年度审计确认后的结果为准。

2020年4月28日,希努尔公告2019年年度报告,其中记载2019年营业外收入6,648.84万元,含前述2019年度收到的政府补助收入6,477万元。

2021年4月29日,希努尔发布《希努尔男装股份有限司关于前期差错更正的公告》,将上述诸城松旅2018年和2019年度收到的政府补助确认为与资产相关,计入递延收益,并追溯调整了相应财务报表。

上述违法事实,有相关协议、政府补助相关文件、银行资料、询问笔录、情况说明、公司公告等证据证明。

02

证监会行政处理处罚结果与依据图片

证监会认为,希努尔将前述政府补助计入当期营业外收入并直接计入当期损益的行为不符合《企业会计准则第16号-政府补助》第八条的规定,导致2018年年度报告虚增营业外收入9,739.44万元,虚增利润总额9,739.44万元,占当期利润总额的比例为51.29%;2019年年度报告虚增营业外收入6,477万元,虚增利润总额6,477万元,占当期利润总额的比例为27.68%。

上述行为涉嫌违反2005年《中华人民共和国证券法》(以下简称2005年《证券法》)第六十三条、《中华人民共和国证券法》(以下简称《证券法》)第七十八条第二款的规定,构成2005年《证券法》第一百九十三条第一款、《证券法》第一百九十七条第二款所述情形。

段冬东(2018年9月至2020年4月任董事长,2018年8月至2020年4月任总经理)、洪鸣(2018年2月至2019年4月任财务总监)、成保明(2019年4月至2020年4月任财务总监)是对其任期内信息披露违法事项直接负责的主管人员。

根据当事人违法行为的事实、性质、情节与社会危害程度,证监会拟决定:

一、根据《证券法》第一百九十七条第二款的规定,对希努尔男装股份有限公司处以100万元罚款;

二、对段冬东给予警告,并处以80万元罚款;

三、对成保明给予警告,并处以50万元罚款;

四、根据2005年《证券法》第一百九十三条第一款的规定,对洪鸣给予警告,并处以10万元罚款。

视小野有话说:

在本案例中,上市公司未按照《企业会计准则第16号-政府补助》相关规定,将本应确认为与资产相关的政府补助计入当期营业外收入并直接计入当期损益,导致2018年年度报告虚增营业外收入9,739.44万元,虚增利润总额9,739.44万元,占当期利润总额的比例为51.29%;2019年年度报告虚增营业外收入6,477万元,虚增利润总额6,477万元,占当期利润总额的比例为27.68%。

2021年4月29日,希努尔发布《希努尔男装股份有限司关于前期差错更正的公告》,将上述诸城松旅2018年和2019年度收到的政府补助确认为与资产相关,计入递延收益,并追溯调整了相应财务报表。

上述违法行为,违反《中华人民共和国证券法》相关规定,最终,证监会对上市公司及相关责任人给予警告并罚款的行政处理。

政府补助是指企业从政府无偿取得货币性资产或非货币性资产,那么,企业取得政府补助该如何做相应的会计处理呢?

根据《企业会计准则第16号-政府补助》第四条、第八条至第十一条相关规定:

政府补助分为与资产相关的政府补助和与收益相关的政府补助。

1.与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。

2.与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

在会计处理时:

与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。按照名义金额计量的政府补助,直接计入当期损益。相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的相关递延收益余额转入资产处置当期的损益。

与收益相关的政府补助,应当分情况按照以下规定进行会计处理:

1.用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;

2.用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

此外,对于同时包含与资产相关部分和与收益相关部分的政府补助,应当区分不同部分分别进行会计处理;难以区分的,应当整体归类为与收益相关的政府补助。

与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,应当计入营业外收支。

案例来源:巨潮资讯网

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线