-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

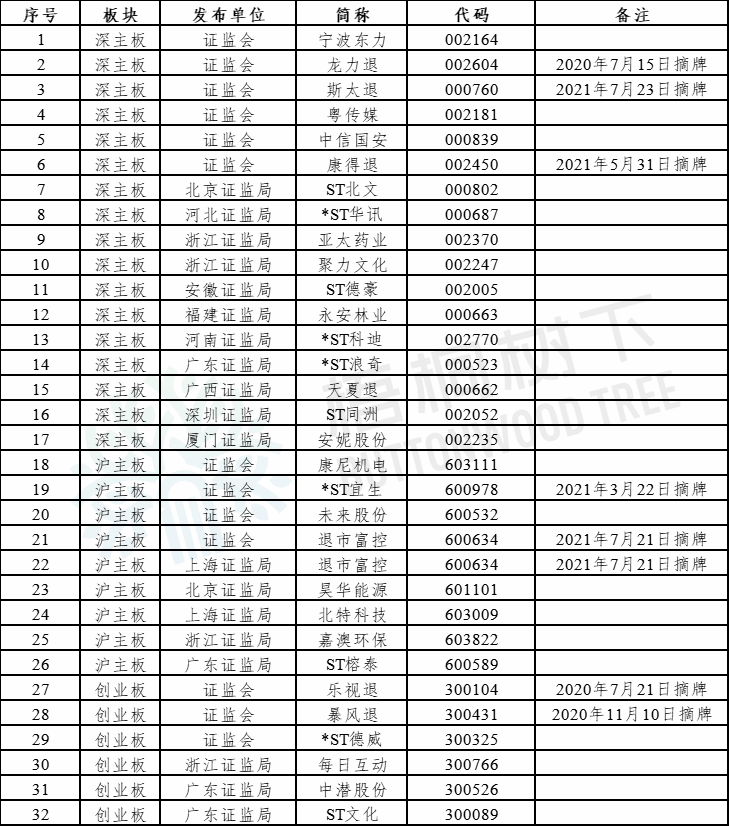

据统计,2021年1月1日至12月31日,共有32家上市公司因财务造假被证监会/证监局实施行政处罚。其中深主板17家,沪主板9家,创业板6家。具体包括:

一、深主板

1、宁波东力(002164)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕2号),

2016年12月12日,宁波东力董事会审议通过重组方案。宁波东力2015年度经审计的合并财务报表期末资产净额为107,921.90万元,本次交易拟购买年富供应链100%股权的交易价格为216,000万元。宁波东力于2017年8月将年富供应链纳入合并财务报表。

2014年7月至2018年3月,年富供应链存在虚增营业收入、利润,虚增应收款项,隐瞒关联关系及关联交易等行为。年富供应链向宁波东力提供了含有上述虚假信息的财务报表,导致宁波东力2016年12月13日披露的《深圳市年富供应链有限公司审计报告及财务报表(2014年1月1日至2016年9月30日止)》(以下简称《审计报告及财务报表》)和《交易报告书(草案)》、2017年7月15日披露的《交易报告书(修订稿)》、2018年4月26日披露的2017年年度报告和2018年第一季度报告存在虚假记载,2017年年度报告存在重大遗漏。

2014年7月至2018年3月,年富供应链虚增营业收入348,217.81万元,相应虚增营业利润43,613.43万元。其中,2014年虚增营业收入3,627.41万元,相应虚增营业利润3,627.41万元,占年富供应链当期披露营业利润的84.50%;2015年虚增营业收入9,114.41万元,相应虚增营业利润9,114.41万元,占年富供应链当期披露营业利润的71.96%;2016年1月至9月虚增营业收入3,678.45万元,相应虚增营业利润3,678.45万元,占年富供应链当期披露营业利润的75.64%;2017年虚增收入107,040.43万元,相应虚增营业利润10,121.87万元,占宁波东力当期披露营业利润的56.54%;2018年第一季度虚增收入119,809万元,相应虚增营业利润6,359.16万元,占宁波东力当期披露营业利润的108.72%。

根据《刑事判决书》(〔2019〕浙02刑初138号)、《刑事裁定书》(〔2020〕浙刑终70号)和宁波容达会计师事务所有限公司出具的司法鉴定意见,年富供应链因经营不善,形成对东莞康特尔云终端系统有限公司、山东富宇蓝石轮胎有限公司、PSONS公司共计31,653.62万元的应收款项无法收回。年富供应链未计提坏账准备,而是将上述坏账转为年富供应链对其关联公司的虚假应收款项,由此在2016年9月30日虚增应收款项31,653.62万元,在2017年和2018年第一季度虚增应收款项31,653.62万元,导致宁波东力披露的《审计报告及财务报表》、2017年年度报告和2018年第一季度报告存在虚假记载。

2、龙力退(002604)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕3号),

一、龙力生物2015年年度、2016年半年度、2016年年度报告中财务报表里银行存款项目存在虚假记载。

2015年1月1日至2016年12月31日,龙力生物删除、修改、伪造大量会计凭证、相关单据,以及将部分募集资金从募集资金专户转入一般户用于日常经营和归还贷款。通过上述方式,龙力生物《2015年年度报告》虚增银行存款49893.18万元,占公司披露总资产的18.5%;《2016年半年度报告》虚增银行存款12099.35万元,占公司披露总资产的3.52%;《2016年年度报告》虚增银行存款12663.86万元,占公司披露总资产的3%。

龙力生物还通过删除应付票据及部分债务对应的保证金账户方式虚减银行存款。

二、龙力生物在2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目中披露的对外借款存在虚假记载,其中借款本金累计虚减983546万元、与借款相关的融资费用累计虚减66980.81万元。

1.龙力生物通过删除短期借款、长期借款、其他应付款、应付票据等科目中与借款相关记账凭证的方式,导致2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目存在虚假记载。上述期间龙力生物少披露(即虚减)的短期借款等负债金额分别为171930万元、238980万元、282354万元、290282万元。龙力生物2015年年度、2016年半年度、2016年年度、2017年半年度报告对外披露的资产总额分别为269686.04万元、343713.06万元、422644.93万元、437541.99万元,各期间虚减的负债金额分别占对外披露总资产的63.75%、69.53%、66.81%、66.34%。

2.龙力生物通过删除与借款相关的利息费用、居间服务费等记账凭证的方式,导致2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目存在虚假记载,上述期间龙力生物少披露(即虚减)的财务费用(利息支出、服务费)、管理费用分别合计为13942.77万元、8631.39万元、24677.11万元、19729.54万元,导致虚增当期利润总额分别为13942.77万元、8631.39万元、24677.11万元、19729.54万元。龙力生物2015年年度、2016年半年度、2016年年度、2017年半年度报告对外披露的利润总额分别为6411.42万元、5323.26万元、14086.98万元、7206.53万元,因各期间虚减融资费用导致虚增的利润总额分别占对外披露利润总额的217.47%、162.14%、175.18%、273.77%。

3、斯太退(000760)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕13号),

(一)2014年年度报告虚增营业收入及利润

2015年4月30日,斯太尔公告《2014年年度报告》,对外披露2014年度营业收入74,073.20万元,利润总额2,249.98万元,净利润984.69万元。

经查,斯太尔通过虚构技术许可业务,将武进国家高新技术产业开发区管理委员会(以下简称武进高新区管委会)拨付的1亿元用于斯太尔柴油发动机项目的专项扶持资金,以子公司斯太尔动力(江苏)投资有限公司(以下简称江苏斯太尔)EM11柴油发动机专有技术许可收入入账,并在扣除税金后确认为主营业务收入,据此虚增2014年度营业收入9,433.96万元,虚增利润总额9,433.96万元,虚增净利润7,075.47万元,并导致斯太尔在2014年年度报告中将亏损披露为盈利。

(二)2015年年度报告虚减营业外收入及利润

2016年3月18日,斯太尔公告《2015年年度报告》,对外披露2015年度营业收入34,657.52万元,利润总额-20,490.32万元,净利润-19,493.88万元。

经查,斯太尔通过变更政府奖励款受益人的方式,将武进高新区管委会应付斯太尔动力(常州)发动机有限公司(以下简称常州斯太尔)的8,050万元政府奖励款实际支付给其他公司。斯太尔2015年度报告未披露上述事项,造成虚减2015年度营业外收入8,050万元,虚减利润总额8,050万元。

(三)2016年年度报告虚增营业收入及利润

2017年4月28日,斯太尔公告《2016年年度报告》,对外披露2016年度营业收入35,640.67万元,利润总额7,680.42万元,净利润4,374.78万元。

经查,斯太尔通过虚构技术许可业务,将其从江苏中关村科技产业园管理委员会(以下简称江苏中关村管委会)预收的2亿元政府奖励资金,包装成子公司江苏斯太尔的三款非道路柴油发动机技术许可收入,虚增2016年度营业收入18,867.92万元,扣除相关成本后虚增利润总额18,847.72万元,虚增净利润14,135.79万元,并导致斯太尔在2016年年度报告中将亏损披露为盈利。

4、粤传媒(002181)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕19号),

2013年10月,粤传媒与上海香榭丽传媒股份有限公司(以下简称香榭丽)全体股东签订《广东广州日报传媒股份有限公司现金及发行股份购买资产协议》,粤传媒以现金和向香榭丽全体股东发行股份相结合的方式购买香榭丽100%股份。2014年6月17日,香榭丽股权已完整、合法的过户至粤传媒名下。

2011年至2015年期间,香榭丽通过制作虚假合同虚增收入共计599,272,117.70元,虚增成本费用共计30,554,652.44元,虚减所得税费用共计7,556,473.95元,虚增净利润共计561,160,991.30元。同时,香榭丽以其自有产权的户外LED显示屏为其股东、实际控制人叶某2000万元个人债务提供担保的事实未被披露。

5、中信国安(000839)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕36号),

青海中信国安于2009年4月召开销售专题会议,在预计当年销售收入约为4亿元的情况下,为完成10亿元销售目标,决定采用预售方式完成业绩,同时按照10%价格让利和同期商业贷款利率支付客户预付款利息(实际执行的利率以合同双方最终结算数据为准)。青海中信国安收到客户预售款后,借记银行存款(或应收票据),贷记预收账款,同时虚构货物的销售合同、出库单等资料虚增收入,在账面借记应收账款,贷记主营业务收入,月底将预收账款和应收账款进行对冲核销。

在青海中信国安纳入中信国安合并报表的2009年至2014年期间,累计虚增营业收入506,321,246.92元,累计少计财务费用506,582,120.84元,累计虚增利润总额1,012,903,367.76元。

2015年6月30日中信国安对其转让的青海中信国安49%股权进行了账务处理,同时确认了2015年1月至6月该股权对应产生的投资收益。

青海中信国安与中农集团、邦力达、四川农资、中农上海、湖北楚丰、安徽辉隆、河北农资、吉林倍丰、广东天禾和江苏永德丰等10家客户签订保利、计息预售氯化钾合同,因账面虚增收入、少计财务费用,造成2015年1月至6月虚增净利润68,326,102.22元,导致2015年中信国安账面投资收益多计33,479,790.09元,占当年中信国安投资收益的6.24%,利润总额的8.56%。

6、康得退(002450)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕57号),

2015年至2018年,康得新通过虚构销售业务、虚构采购、生产、研发费用、产品运输费用等方式,虚增营业收入、营业成本、研发费用和销售费用,导致2015年财务报告中虚增利润总额2,242,745,642.37元,占当期披露的经审计的利润总额的136.22%;2016年财务报告中虚增利润总额2,943,420,778.01元,占当期披露的经审计的利润总额的127.85%;2017年财务报告中虚增利润总额3,908,205,906.90元,占当期披露的经审计的利润总额的134.19%;2018年财务报告中虚增利润总额2,436,193,525.40元,占当期披露的经审计的利润总额的711.29%。

根据康得投资集团有限公司(以下简称康得集团)与北京银行股份有限公司(以下简称北京银行)西单支行签订的《现金管理业务合作协议》,康得新及其合并财务报表范围内3家子公司在北京银行西单支行尾号为3796、3863、4181、5278账户(以下简称北京银行账户组)的资金被实时、全额归集到康得集团北京银行西单支行尾号为3258的账户。康得新北京银行账户组各年末实际余额为0。康得新2015年至2018年财务报告中披露的银行存款余额分别为9,571,053,025.20元(其中北京银行账户组余额为4,599,634,797.29元)、14,689,542,575.86元(其中北京银行账户组余额为6,160,090,359.52元)、17,781,374,628.03元(其中北京银行账户组余额为10,288,447,275.09元)、14,468,363,032.12元(其中北京银行账户组余额为12,209,443,476.52元)。康得新2015年至2018年财务报告中披露的银行存款余额存在虚假记载。

7、ST北文(000802)

根据北京证监局发布的《中国证券监督管理委员会北京监管局行政处罚决定书》(〔2021〕10号),

经查,《大宋宫词》《倩女幽魂》投资份额收益权转让未真实发生,交易资金系由北京文化授权娄晓曦全权负责的舟山嘉文喜乐股权投资合伙企业(有限合伙)提供。娄晓曦安排、组织、实施上述虚假转让投资份额收益权,虚构资金循环,流回世纪伙伴。

世纪伙伴虚假转让《大宋宫词》《倩女幽魂》投资份额收益权,导致北京文化在2018年年度报告中虚增收入合计46,037.74万元,占当期营业收入(追溯调整前)比例为38.20%,虚增净利润19,108.02万元,占当期净利润(追溯调整前)比例为58.94%。北京文化2018年年度报告存在虚假记载。

8、*ST华讯(000687)

根据河北证监局发布的《行政处罚决定书》,

华讯方舟子公司南京华讯方舟通信设备有限公司(以下简称南京华讯)通过虚构购销交易,虚增华讯方舟2016年利润总额2,881.16万元,占2016年年度报告披露利润总额的14.44%,其中,虚增2016年上半年利润总额2,267.48万元,占2016年半年度报告披露利润总额的16.1%。

南京华讯通过虚构购销交易,虚增华讯方舟2017年利润总额11,831万元,占2017年年度报告披露利润总额的71.52%,其中,虚增2017年上半年利润总额7,641.02万元,占2017年半年度报告披露利润总额的94%。

南京华讯通过虚构购销交易,虚增华讯方舟2018年上半年利润总额2,771.79万元,占2018年半年度报告披露利润总额的38.09%。

9、亚太药业(002370)

根据浙江证监局发布的《行政处罚决定书》(〔2021〕4号),

2015年底,亚太药业收购上海新高峰生物医药有限公司(以下简称“上海新高峰”)100%股权,上海新高峰成为亚太药业全资子公司并纳入合并报表范围。2016年至2018年期间,上海新高峰在未开展真实业务的情况下,确认来自安徽贤林生物科技有限公司、上海咏胜医药科技有限公司、上海浦临西循健康咨询有限公司、乐清迈博生物工程有限公司、江苏三和生物工程股份有限公司、海安葛莱森生物科技有限公司、上海昊健医疗科技有限公司、上海五睦医疗科技有限公司、上海茁涵医疗科技服务中心、南京文镧医疗科技有限公司等客户的销售收入,并通过武汉光谷临床医学科技有限公司、佛山市科临医学研究管理有限公司、乐清市医临健康医疗基金会等第三方主体实现资金流转。2016年,上海新高峰合计虚增营业收入10,053.27万元,虚增营业成本6,470.94万元,虚增利润总额3,351.73万元,分别占亚太药业同期披露营业收入、营业成本、利润总额的11.65%、12.37%和23.29%。2017年,上海新高峰合计虚增营业收入17,608.24万元,虚增营业成本10,186.04万元,虚增利润总额7,370.78万元,分别占亚太药业同期披露营业收入、营业成本、利润总额的16.26%、16.96%和31.08%。2018年,上海新高峰合计虚增营业收入17,731.65万元,虚增营业成本10,817.32万元,虚增利润总额6,687.03万元,分别占亚太药业同期披露营业收入、营业成本、利润总额的13.54%、14.73%和27.70%。上述财务数据纳入亚太药业合并报表后,导致亚太药业2016年、2017年、2018年年度报告的财务数据及相关披露信息存在虚假记载。

10、聚力文化(002247)

根据浙江证监局发布的《行政处罚决定书》(〔2021〕13号),

2016年5月,聚力文化完成对美生元100%股权的收购并将其纳入合并报表范围。2016年至2018年期间,美生元在未真实开展业务的情况下,确认多家客户的销售收入,并通过北京玄谷数码科技有限公司、南京乐玩游网络科技有限公司等第三方主体实现资金流转。

2016年,美生元合计虚增营业收入21,148.53万元,虚增利润总额12,357.88万元,虚增期末应收账款余额16,123.93万元,分别占聚力文化同期披露营业收入、利润总额、资产总额的12.82%、31.34%、3.23%。2017年,美生元合计虚增营业收入49,763.11万元,虚增利润总额26,244.12万元,虚增期末应收账款余额41,935.30万元,分别占聚力文化同期披露营业收入、利润总额、资产总额的16.25%、42.97%、6.99%。2018年,美生元合计虚增营业收入18,774.53万元,虚增利润总额12,176.77万元,虚增期末应收账款余额38,369.48万元,分别占聚力文化同期披露营业收入、利润总额、资产总额的5.38%、4.2%、12.27%。上述财务数据纳入聚力文化合并报表后,导致聚力文化2016年、2017年、2018年年度报告的财务数据及相关披露信息存在虚假记载。

11、ST德豪(002005)

根据安徽证监局发布的《中国证券监督管理委员会安徽监管局行政处罚决定书》(〔2021〕6号),

根据LED芯片行业外部环境和公司经营情况,2018年底,德豪润达LED芯片业务相关非流动性资产存在明显减值迹象,但德豪润达未对该部分资产合理计提资产减值准备,导致2018年年报少计提资产减值准备2,910,586,411.77元,虚增2018年度利润2,910,586,411.77元。

2018年年报披露前,德豪润达已得知地方政府部门决定停止拨付政府补助,该剩余10,000万元其他应收款无法收回,应全额计提坏账准备。德豪润达在2018年年报中对该项其他应收款按照账龄分析法计提坏账准备5,000,000.00元,少计提95,000,000.00元,虚增2018年度利润95,000,000.00元。

根据《企业会计准则第13号--或有事项》第四条的规定,该所涉未决诉讼事项应当确认为预计负债,但德豪润达未予计提,导致2018年年报少计提预计负债452,971,200.00元(按2018年12月31日汇率1美元=6.8632人民币计算),虚增2018年度利润452,971,200.00元。

综上,德豪润达少计提资产减值准备2,910,586,411.77元,少计其他应收款坏账准备95,000,000.00元,未计提未决诉讼预计负债452,971,200.00元,合计虚增2018年度利润3,458,557,611.77元,导致2018年年报存在虚假记载。

12、永安林业(000663)

根据福建证监局发布的《中国证券监督管理委员会福建监管局行政处罚决定书》(〔2021〕3号),

2016年度,福建永安市森源家具有限公司对4个项目,通过采取提前确认收入、延迟结转成本等方式,提前确认营业收入27,783,954元,提前确认营业成本20,976,048.96元,导致永安林业2016年年度报告的财务数据存在虚增营业收入27,783,954元,虚增营业成本15,842,388.69元,虚增净利润7,880,072.7元,占当年净利润129,117,934.27元的比例达6.10%。同时导致永安林业2017年年度报告的财务数据存在虚减营业收入27,783,954元,虚减营业成本20,084,396.10元,虚减2017年净利润4,864,899.61元,占当年净利润71,280,009.64元的比例达6.83%。

2017年度,福建森源(系永安林业原全资子公司)及永安森源对7个项目,通过采取提前确认收入、延迟结转成本等方式,提前确认营业收入77,595,800.84元,虚增营业收入7,005,392.40元,提前确认营业成本36,962,416.25元,导致永安林业2017年年度报告的财务数据存在虚增营业收入84,601,193.24元,虚增营业成本36,962,416.25元,虚增利润43,068,852.95元。

结合上述2016年度提前确认营业收入、延迟结转营业成本等相关事项对2017年度的影响,福建森源与永安森源上述事项导致永安林业2017年年度报告的财务数据存在虚增营业收入56,817,239.24元,虚增营业成本16,878,020.15元,虚增净利润27,436,740.1元,占当期披露净利润71,280,009.64元的比例达38.49%。

13、*ST科迪(002770)

根据河南证监局发布的《中国证券监督管理委员会河南监管局行政处罚决定书》,

一、科迪乳业《2016年年度报告》《2017年年度报告》《2018年年度报告》存在虚假记载

科迪乳业《2016年年度报告》虚增收入33,619.77万元,虚增利润总额11,843.35万元。科迪乳业《2017年年度报告》虚增收入21,010.96万元,虚增利润总额6,864.13万元。科迪乳业《2018年年度报告》虚增收入29,713.74万元,虚增利润总额11,275.39万元。

14、*ST浪奇(000523)

根据广东证监局发布的《中国证券监督管理委员会广东监管局行政处罚决定书》(〔2021〕21号),

2018年1月1日至2019年12月31日,广州浪奇通过虚构大宗商品贸易业务、循环交易乙二醇仓单等方式,虚增营业收入、营业成本和利润。通过上述方式,广州浪奇《2018年年度报告》虚增营业收入6,234,322,859.99元,虚增营业成本6,023,835,603.98元,虚增利润210,487,256.01元,占当期披露利润总额的518.07%。广州浪奇《2019年年度报告》虚增营业收入6,651,448,598.32元,虚增营业成本6,450,009,272.10元,虚增利润201,439,326.22元,占当期披露利润总额的256.57%。

2018年1月1日至2019年12月31日,为美化报表,广州浪奇将部分虚增的预付账款调整为虚增的存货。通过上述方式,广州浪奇《2018年年度报告》虚增存货金额为956,423,831.44元,占当期披露存货金额的75.84%、披露总资产的13.54%、披露净资产的50.53%。《2019年年度报告》虚增存货金额为1,082,231,342.91元,占当期披露存货金额的78.58%、披露总资产的12.17%、披露净资产的56.83%。

15、天夏退(000662)

根据广西证监局发布的《中国证券监督管理委员会广西监管局行政处罚决定书》(〔2021〕5号),

2016年4月至2019年6月期间,天夏智慧隐瞒其全资子公司杭州天夏科技集团有限公司(以下简称杭州天夏)所承接的安顺市西秀区智慧城市、重庆永川区智慧商圈、拉萨堆龙德庆区智慧政务、重庆永川智慧城市和重庆智慧校园、大邑影视基地大数据中心、溧阳金桥商贸智慧园区、智慧能源工业企业电力大数据中心、中国移动四川公司2018年农村宽带三方合作等智慧城市建设项目的实际建设情况。在上述项目尚未实际建设或仅部分建设,不满足收入确认条件的情况下,天夏智慧通过虚构项目建设完成进度的方式虚假确认或者提前确认收入,并在相关定期报告中虚增上述项目的收入和利润,合计虚增收入不少于30.86亿元,虚增利润不少于11.48亿元。上述行为造成天夏智慧2016年年度报告、2017年年度报告、2018年年度报告以及2019年半年度报告中收入和利润数据虚假记载。其中,2016年年报虚增营业收入不少于8.87亿元、利润不少于3.91亿元,分别占天夏智慧披露的当年营业收入的69.45%、利润总额的96.57%;2017年年报虚增营业收入不少于10.75亿元、利润不少于2.83亿元,分别占天夏智慧披露的当年营业收入的64.54%、利润总额的40.14%;2018年年报虚增营业收入不少于8.74亿元、利润不少于3.35亿元,分别占天夏智慧披露的当年营业收入的80.09%、利润总额的143.71%;2019年半年报虚增营业收入不少于2.50亿元、利润不少于1.39亿元,分别占天夏智慧披露的当期营业收入的97.68%、利润总额的167%。

16、ST同洲(002052)

根据深圳证监局发布的《中国证券监督管理委员会深圳监管局行政处罚决定书》(〔2021〕2号),

一、提前确认职工薪酬负债

同洲电子在2014年12月31日确认了2,630万元因经济性裁员产生的职工薪酬负债,并计入当期损益。经查,根据《企业会计准则第9号——职工薪酬》,同洲电子不能单方面撤回因解除劳动关系计划所提供的辞退福利时间不早于2015年1月,且该笔辞退福利于2015年实际发放2,081.38万元,于2016年实际发放542.29万元,上述职工薪酬负债均应在2015年度确认。由此同洲电子2014年度虚减净利润2,630万元,2015年度虚增净利润2,897.77万元,2016年度虚减净利润267.77万元。

二、滞后确认资产减值损失

2012年9月,同洲电子投资1,500万美元设立境外合资公司国际通信传媒有限公司(以下简称国通传媒)并持有其30%的股权。2015年末该投资已出现明显减值迹象,但公司未按《企业会计准则第8号——资产减值》的规定于2015年度确认资产减值损失,直至2016年年报才以第三方于2015年年末认购国通传媒增发股份的价格作为公允价值,确认减值损失3,935.67万元。由此,同洲电子2015年度虚增净利润3,950万元,2016年度虚减净利润3,935.67万元。

三、虚构销售收入

2015年3月,同洲电子向深圳市安迪泰科技有限公司、深圳市健之康科技有限公司虚假销售已全额计提资产减值的呆滞存货,虚增2015年度营业收入1,254.35万元,虚增2015年度净利润1,254.35万元。

2015年12月,同洲电子全资子公司南通同洲电子有限责任公司(以下简称南通同洲)向北京华光同创科技有限公司(以下简称华光同创)虚假销售呆滞存货,导致同洲电子虚增2015年度营业收入2,920.05万元,虚增2015年度净利润2,920.05万元。

综上,同洲电子2014年度虚减净利润2,630万元,2015年度虚增净利润11,022.16万元,2016年度虚减净利润4,203.44万元,分别占合并利润表当期披露净利润的6.31%、164.17%和6.89%,并导致同洲电子在2015年年度报告中将亏损披露为盈利,同洲电子披露的2014年、2015年、2016年年度报告存在虚假记载。

17、安妮股份(002235)

根据厦门证监局发布的《中国证券监督管理委员会厦门监管局行政处罚决定书》(〔2021〕4号),

2015年3月2日,安妮股份向深圳市智能时代信息技术有限公司(以下简称智能时代)、深圳市鹏程画面传媒有限公司、深圳市鑫港源投资策划有限公司收购了微梦想51%股权。2015年3月起微梦想纳入安妮股份财务报告合并范围。

2015年3至12月期间,微梦想通过虚构交易,确认了来自卓某、季某涛、彭某斌、赖某超、黄某、章某、刘某香等7名客户的销售收入,导致安妮股份2015年年度报告存在虚假记载,虚增营业收入1065.96万元,虚增利润总额876.22万元,占安妮股份当期利润总额的31.89%。

二、沪主板

18、康尼机电(603111)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕54号),

2016年7、8月,龙昕科技与康尼机电接触,筹划资产重组。017年6月13日,证监会正式受理此次重大资产重组申请材料。10月12日,证监会通过此次重大资产重组申请。

2015年至2017年,龙昕科技通过虚开增值税发票或未开票即确认收入的方式,通过客户欧朋达科技(深圳)有限公司、深圳市东方亮彩精密技术有限公司等11家公司,在正常业务基础上累计虚增收入90069.42万元(2015年至2017年6月累计虚增收入54674.53万元)。其中,2015年虚增收入14412.5万元,占龙昕科技总收入22.02%;2016年虚增收入30647.53万元,占龙昕科技总收入30.09%;2017年1-6月虚增收入9614.5万元,占龙昕科技总收入21.51%;2017年虚增收入45009.4万元,占龙昕科技总收入40.59%。

龙昕科技虚增收入导致各期末形成大量虚假应收账款余额,2015年末虚假应收账款余额13176.95万元,2016年末虚假应收账款余额7820.1万元,2017年6月末虚假应收账款余额11921.49万元;2017年末虚假应收账款余额21492.14万元。

同时,龙昕科技按正常业务毛利率水平,虚假结转成本。其中,2015年虚增成本8843.59万元,2016年虚增成本18759.73万元,2017年1-6月虚增成本7298.96万元,2017年虚增成本27624.49万元。导致龙昕科技2015年虚增利润5568.91万元,2016年虚增利润11887.8万元,2017年1-6月虚增利润2315.54万元,2017年虚增利润17384.91万元。

此外,为平衡结转的虚假成本,龙昕科技倒算出需采购的原材料数据,进行虚假采购,虚假采购的款项主要支付给龙冠真空、德誉隆。

19、*ST宜生(600978)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕81号),

宜华生活通过虚构境内销售业务、高报出口货物销售额等方式虚增营业收入,2016年、2017年、2018年、2019年年度报告分别虚增营业收入2,298,105,723.47元、2,140,289,921.25元、2,012,100,540.10元和641,036,634.73元,分别占当期披露营业收入的40.32%、26.68%、27.18%和12.22%。按照境内销售实际虚增利润以及按照外销平均毛利率估算境外销售虚增利润,2016年、2017年、2018年、2019年宜华生活分别虚增利润773,082,765.38元、868,741,686.49元、906,332,396.58元和230,590,983.74元,分别占当期披露利润总额(按绝对值计算)的88.24%、98.67%、192.78%和99.37%。

宜华生活通过财务不记账、虚假记账、伪造银行单据等方式虚增货币资金。在剔除未达账项因素后,公司2016年年度报告披露2016年12月31日的货币资金余额为3,552,073,045.82元,经查实虚增银行账户资金2,439,835,376.26元,虚增的金额分别占公司披露货币资金总额的68.69%、净资产的32.95%和总资产的15.27%;公司2017年年度报告披露2017年12月31日的货币资金余额为4,229,034,586.32元,经查实虚增银行账户资金1,598,098,123.26元,虚增的金额分别占公司披露货币资金总额的37.79%、净资产的20.04%和总资产的9.57%;公司2018年年度报告披露2018年12月31日的货币资金余额为3,388,644,465.57元,经查实虚增银行账户资金2,606,776,694.49元,虚增的金额分别占公司披露货币资金总额的76.93%、净资产的31.17%和总资产的14.60%;公司2019年半年度报告披露2019年6月30日的货币资金余额为2,767,419,442.80元,经查实虚增银行账户资金2,014,638,295.61元,虚增的金额分别占公司披露货币资金总额的72.80%、净资产的23.84%和总资产的11.68%。

2016年1月1日至2019年12月31日,在未经上市公司决策的情况下,宜华集团总裁刘绍香直接指挥相关人员,通过宜华生活名下共6家银行的10个账户向汕头宏辉和汕头亮光名下共2家银行的3个账户进行资金划转,总共划转资金15,710,968,918.60元,回流资金16,420,811,763.60元。其中,2016年宜华生活与汕头宏辉累计资金往来9,139,940,000元,占公司2016年经审计净资产的123.21%;2017年宜华生活与汕头宏辉累计资金往来11,639,760,000元,占公司2017年经审计净资产的145.93%;2018年宜华生活与汕头宏辉累计资金往来8,787,585,125元,占公司2018年经审计净资产的105.07%;2018年宜华生活与汕头亮光累计资金往来206,410,000元,占公司2018年经审计净资产的2.47%;2019年宜华生活与汕头宏辉累计资金往来1,695,285,557.2元,占公司2019年经审计净资产的21.8%;2019年宜华生活与汕头亮光累计资金往来662,820,000元,占公司2019年经审计净资产的8.52%。

宜华生活对上述与汕头宏辉及汕头亮光的巨额资金往来均未记账,亦未按照《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(证监会公告〔2016〕31号、证监会公告〔2017〕17号)第四十条以及《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2014年修订)》(证监会公告〔2014〕54号)第五十一条、第五十二条的规定,在相关年度报告中披露上述关联关系及关联交易,其2016年至2019年年度报告存在重大遗漏。

20、未来股份(600532)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕96号),

根据《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(证监会公告〔2016〕31号)第四十条、第四十四条,《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(证监会公告〔2017〕17号)第四十条、第四十六条的规定,宏达矿业应当在相关年度报告中披露与颜静刚等关联方的关联交易情况。宏达矿业在《2016年年度报告》《2017年年度报告》中未披露该事项,导致相关定期报告存在重大遗漏。同时,宏达矿业未将前述其以债务人身份发生的借款金额计入财务报表,导致《2016年年度报告》《2017年半年度报告》《2017年年度报告》财务报表少计负债,存在虚假记载。

21、退市富控(600634)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕106号),

2014年至2018年上半年,富控互动及其子公司与颜静刚等关联方进行提供资金、日常购销、购买股权等业务,构成富控互动与颜静刚等关联方之间的关联交易。上述关联交易,2014年度新增金额为7.51亿元,占2013年度经审计净资产的32.25%;2015年度新增金额为11.11亿元,占2014年度经审计净资产的44.90%;2016年度新增金额为8.54亿元,占2015年度经审计净资产的32.81%;2017年度新增金额为10.75亿元,占2016年度经审计净资产的26.95%;2018年上半年新增金额为2.85亿元,占2017年度经审计净资产的14.24%。

富控互动应当在相关年度报告和半年度报告中披露与颜静刚等关联方的关联交易情况。富控互动未在《2014年年度报告》《2015年年度报告》《2016年年度报告》《2017年年度报告》《2018年半年度报告》中披露该事项,导致相关定期报告存在重大遗漏。同时,富控互动未将其以债务人身份发生的关联借款计入财务报表,导致《2016年半年度报告》《2016年年度报告》《2017年半年度报告》《2017年年度报告》《2018年半年度报告》财务报表少计负债,存在虚假记载。

富控互动披露的《2013年年度报告》虚增利润总额27,676,356.32元,占当期披露利润总额的17.14%;《2014年年度报告》虚增利润总额109,247,855.43元,占当期披露利润总额的55.09%;《2015年年度报告》虚增利润总额188,339,622.74元,占当期披露利润总额的104.90%;《2016年年度报告》虚增营业收入118,602,704.08元,虚减投资收益118,602,704.08元,占当期披露利润总额的54.70%。上述行为导致富控互动相关年度报告财务数据存在虚假记载。

22、退市富控(600634)

根据上海证监局发布的《中国证券监督管理委员会上海监管局行政处罚决定书》(沪〔2021〕26号),

上海富控在2019年年度报告中冲回对原控股子公司上海中技桩业股份有限公司及其子公司担保确认的预计负债12.85亿元及冲回对9家金融机构借款利息及罚息应付利息11.06亿元的主要依据包括上海富控于2020年6月与某有限合伙企业签署的债务兜底协议等,冲回公司作为借款人或共同借款债务人确认的预计负债6.01亿元的主要依据包括某有限合伙企业于2020年4月至6月与相关债权人签署的债务买断协议书等。截至2020年8月25日(即上海富控2019年年度报告披露日),上述债务兜底协议未得到案涉冲回行为涉及的债权人的同意,相关债权人未与公司或第三方达成有关债权债务转让或豁免的协议,也未作出减免债务的承诺,或相关债务买断协议书未生效。上海富控案涉冲回行为的会计处理不符合《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)第十二条、《企业会计准则第13号——或有事项》(财会〔2006〕3号)第十二条等相关规定,冲回依据不充分,导致上海富控2019年年度报告虚增利润总额合计29.92亿元,占上海富控2019年度更正后合并报表利润总额的235.78%,并导致公司2019年年度报告披露净资产由负值转为正值。上海富控2019年年度报告存在虚假记载。

23、昊华能源(601101)

根据北京证监局发布的《中国证券监督管理委员会北京监管局行政处罚决定书》(〔2021〕12号),

2015年,昊华能源收购鄂尔多斯市京东方能源投资有限公司(以下简称京东方能源)30%股权,取得京东方能源控制权,将其纳入公司合并报表。

2015年2月10日,昊华能源召开第四届董事会第十四次会议审议《关于收购北京工业发展投资管理有限公司持有的鄂尔多斯市京东方能源投资有限公司30%股权的议案》(以下简称《收购议案》)。昊华能源董事长耿养谋在此次会上告知与会董事,此次收购,将京东方能源实际持有的4.5亿吨煤炭资源调整为9.6亿吨煤炭资源。与会董事基于此通过了上述议案。

此后,昊华能源将京东方能源实际持有的4.5亿吨煤炭资源量按照9.6亿吨煤炭资源量进行了账务处理,导致公司2015年、2016年、2017年、2018年年报虚假记载,虚增资产约28.25亿元,虚增金额分别占当期经审计总资产的14.26%、13.96%、13.77%和13.58%。

2019年12月27日,公司公告2015年收购京东方能源股权事项存在虚增资产。

24、北特科技(603009)

根据上海证监局发布的《中国证券监督管理委员会上海监管局行政处罚决定书》(沪〔2021〕22号),

上海光裕汽车空调压缩机有限公司(系北特科技全资子公司,以下简称上海光裕)存在未满足收入确认条件多计收入、销售费用(索赔费)跨期确认、外协加工费跨期确认等行为,导致北特科技2018年年报多计利润总额1277.36万元,占北特科技2018年年报利润总额(5405.62万元)的23.63%。

25、嘉澳环保(603822)

根据浙江证监局发布的《行政处罚决定书》(〔2021〕6号),

RICHTIME是嘉澳环保的关联方,FOUNTAINHIGH和HIGHCHANNEL为嘉澳环保实际控制的公司。嘉澳环保未将FOUNTAINHIGH、HIGHCHANNEL纳入合并财务报表范围,未对东江能源、嘉穗进出口、FOUNTAINHIGH、HIGHCHANNEL之间的购销业务进行抵销处理,以及未根据业务实质对通过RICHTIME实施的进料加工复出口业务进行收入和成本的抵销,导致嘉澳环保披露的2019年年度报告、2020年第一季度报告、2020年半年度报告和2020年第三季度报告存在虚假记载。

其中,在2019年年度报告中,虚增营业收入178,543,449.83元,占比14.24%;虚增营业成本179,623,604.78元;虚减净利润1,050,356.54元,占比1.65%。在2020年第一季度报告中,虚增营业收入89,310,851.26元,占比27.08%;虚增营业成本89,919,749.04元;虚减净利润589,328.90元,占比8.89%。在2020年半年度报告中,虚增营业收入119,486,980.52元,占比20.63%;虚增营业成本120,213,273.02元;虚减净利润684,399.10元,占比2.99%。在2020年第三季度报告中,虚增营业收入148,721,660.64元,占比14.96%;虚增营业成本149,736,738.65元;虚减净利润936,125.36元,占比2.76%。

26、ST榕泰(600589)

根据广东证监局发布的《中国证券监督管理委员会广东监管局行政处罚决定书》(〔2021〕8号),

(一)广东榕泰2018年度通过虚构销售回款虚增利润1,224.69万元

截至2018年12月31日,广东榕泰对揭阳市金铧贸易有限公司等3家客户的应收账款余额合计为1,224.69万元。2019年3月,广东榕泰发现该3家客户无法联系,且已经注销。

董事长杨宝生为避免全额计提减值准备、影响公司2018年利润,组织财务总监郑创佳等人,利用公司自有资金通过和通塑胶、中粤农资及第三方机构循环支付,并制作虚假的代付款协议,虚构从上述3家客户收取货款1,224.69万元,冲减对相关客户应收账款余额至零,从而免于对相关客户的应收账款计提坏账准备1,224.69万元,导致2018年年度报告虚增利润1,224.69万元,占2018年年度报告披露利润总额17,833.45万元的6.87%。

(二)广东榕泰2019年度通过虚构销售回款虚增利润3,124.23万元、通过虚构保理业务虚增利润1,177.99万元,合计共虚增利润4,302.22万元

三、创业板

27、乐视退(300104)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕16号),

经查,乐视网2007年虚增收入939.95万元,虚增利润870.23万元(虚增利润占当期披露利润总额的59.27%,下同);2008年虚增收入4,615.52万元,虚增利润4,308.25万元(136.00%);2009年虚增收入9,375.76万元,虚增利润8,883.18万元(186.22%);2010年虚增收入9,961.80万元,虚增利润9,443.42万元(126.19%);2011年虚增收入6,937.65万元,虚增利润6,529.13万元(39.75%);2012年虚增收入8,965.33万元,虚增利润8,445.10万元(37.04%);2013年虚增收入19,998.17万元,虚增利润19,339.69万元(78.49%);2014年虚增收入35,194.19万元,虚增成本590.38万元,虚增利润34,270.38万元(470.11%);2015年虚增收入39,922.39万元,虚减成本943.40万元,虚增利润38,295.18万元(516.32%);2016年虚增收入51,247.00万元,虚增成本3,085.15万元,虚增利润43,276.33万元(-131.66%)。

(一)首次发行阶段,乐视网通过虚构业务及虚假回款等方式虚增业绩以满足上市发行条件,并持续到上市后

1.通过贾跃亭实际控制的公司虚构业务,并通过贾跃亭控制的银行账户构建虚假资金循环的方式虚增业绩。

2.通过虚构与第三方公司业务,并通过贾跃亭控制的银行账户构建虚假资金循环的方式虚增业绩。

3.在与客户真实业务往来中,通过冒充回款等方式虚增业绩。

(二)2010年乐视网上市后财务造假情况

2010年乐视网上市后,除利用自有资金循环和串通“走账”虚构业务收入外,还通过伪造合同、以未实际执行框架合同或单边确认互换合同方式继续虚增业绩。

1.虚构广告业务确认收入,在没有资金回款的情况下,应收账款长期挂账,虚增业务收入和利润。

2.虚构广告业务确认收入,在没有资金回款的情况下,后续通过无形资产冲抵全部或部分应收账款,相应虚计成本和利润。

3.继续通过虚构与第三方公司业务,通过贾跃亭控制银行账户构建虚假资金循环的方式虚增业绩。

4.通过第三方公司虚构业务确认收入,同时通过贾跃亭控制的银行账户构建部分虚假资金循环和记应收账款长期挂账方式虚增业绩。

5.通过与客户签订并未实际执行的广告互换框架合同或虚构广告互换合同确认业务收入,虚增业绩。

6.利用广告互换合同,以只计收入或虚计收入但不计成本的方式虚增业绩。

28、暴风退(300431)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕68号),

暴风集团在2018年年度报告中就收购暴风智能形成的商誉,未充分考虑暴风智能面临资金紧张、业务停滞等减值迹象,未计提商誉减值准备,构成虚假记载。经测算应全额计提商誉减值准备,导致暴风集团少计资产减值损失12,754.71万元,虚增利润12,754.71万元。

暴风集团于2019年4月27日披露2018年年度报告,5月21日更新。在其2018年年度报告中,商誉减值测试预期数据假设并非持续经营,而是针对吉利科技投资暴风智能并且款项到位的投资价值预测,暴风集团未按照《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(证监会公告〔2014〕54号)第十九条第二十三项和《企业会计准则》第8号第三十一条第二款第二项的规定,披露该重大假设信息,存在重大遗漏。

29、*ST德威(300325)

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕85号),

为掩盖关联方资金占用,德威新材在《2018年年度报告》虚增651,524,191.19元银行承兑汇票,占当期总资产的15.33%,未如实披露3.92亿银行存款受限情况,占当期总资产的9.22%。德威新材在《2019年年度报告》虚增1,103,940,148.67元商业承兑汇票,占当期总资产的33.10%。德威新材在《2020年半年度报告》虚增1,104,132,680.69元应收票据,占当期总资产的33.37%。

30、每日互动(300766)

根据浙江证监局发布的《行政处罚决定书》(〔2021〕19号),

时任每日互动互联网服务事业群数据增能部部门经理李立,通过伪造印章等方式虚构公司与客户的多份销售合同及相关结算单据。每日互动未及时发现上述合同及业务虚假,对相关销售收入进行了确认并据此编制财务报表,导致其披露的2019年三季报、2019年年报、2020年一季报、2020年半年报、2020年三季报存在虚假记载。其中,2019年三季报虚增营业收入23,424,031.15元,虚增利润总额22,013,904.47元,分别占同期披露营业收入、利润总额的6.38%和16.69%。2019年年报虚增营业收入35,210,379.35元,虚增利润总额34,563,307.44元,分别占同期披露金额的6.54%和33.08%。2020年一季报虚增营业收入7,628,549.05元,虚增利润总额6,018,628.34元,分别占同期披露金额的6.95%和16.02%。2020年半年报虚增营业收入17,498,344.52元,虚增利润总额14,281,741.44元,分别占同期披露金额的7.02%和19.14%。2020年三季报虚增营业收入28,581,945.56元,虚增利润总额25,347,353.47元,分别占同期披露金额的7.60%和26.64%。

31、中潜股份(300526)

根据广东证监局发布的《中国证券监督管理委员会广东监管局行政处罚决定书》(〔2021〕13号),

中潜股份原拟以1元收购北海慧玉网络科技有限公司(以下简称北海慧玉)失败后,于2019年8月12日投资设立子公司北海中潜科技有限公司(以下简称北海中潜),聘请北海慧玉核心技术团队具体运营。经北海中潜介绍,上海天放网络科技有限公司(以下简称上海天放)购买了泰康在线财产保险股份有限公司(以下简称泰康在线)的团体意外险产品。上海天放支付保费后,泰康在线以技术服务费的名义向北海中潜支付保费的92%,北海中潜就此确认对泰康在线的主营业务收入37,287,122.50元;北海中潜以向上海天放采购网络推广服务的名义向上海天放支付11,542,807.38元并确认主营业务成本。北海中潜对泰康在线确认的主营业务收入,对上海天放确认的主营业务成本,不符合会计准则要求,北海中潜虚增业绩导致中潜股份2019年年度报告中披露的财务数据存在虚假记载。

上述事项导致中潜股份2019年年报虚增营业收入37,287,122.50元,虚增营业成本11,542,807.38元,进而导致营业利润虚增25,744,315.12元,占当期利润总额的62.08%。

32、ST文化(300089)

根据广东证监局发布的《中国证券监督管理委员会广东监管局行政处罚决定书》(〔2021〕12号),

2018年,文化长城子公司联汛教育为完成业绩对赌目标,主导区域代理商签订含保底收入承诺的合作协议,并将此作为确认区域代理商支付的技术服务费为营业收入的条件。在未发生对应的实际业务情况下,为伪造区域代理商支付技术服务费的假象,联汛教育通过供应商账户、中间过桥账户将资金在体外循环后,安排区域代理商转入其全资子公司新疆联汛展望教育科技有限公司。联汛教育根据合作协议、转入资金金额,将区域代理商转入的6,855万元(含税)确认为2018年应收账款,并确认相应营业收入,导致2018年年度报告虚增营业收入约6,467万元,虚增营业利润约5,939万元,占文化长城当期披露利润总额24.49%。

来源:深蓝财经

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线