-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:5805

发布日期:2022-04-21浏览次数:5780

发布日期:2022-10-21浏览次数:2314

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2280

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2156

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2076

发布日期:2024-03-30浏览次数:1502

发布日期:2022-10-21浏览次数:1285

发布日期:2022-10-21浏览次数:1264

发布日期:2022-06-18浏览次数:1121

要到年底了,各个企业都开始对账、催促成本发票、封账,准备迎接1月份的季报。每年年底、年初、各个节假日之后,会计们最关注的就是各种税务政策的变动以及税务风险点。

今天和肉段一起了解一下什么是税务重点稽查的“389”企业吧。

(一)什么是三假企业

1、没有实际经营业务只为虚开发票偷逃资金避税的“假企业”;

2、没有真实货物出口只为骗取退税的“假出口”;

3、没有具备资格只为骗取税收优惠政策的“假申报”。

(二)八大行业重点稽查

1.电商行业:

微信、支付宝收款,未开票收入等问题

2.建筑行业:

收入、成本、增值税发票虚开、税率、简易计税、兼营等问题

3.外贸行业:

贸易金额大,业务复杂性高,涉及的税种和问题众多。

4.劳务派遣行业:

人员的工资发放、个税申报等问题

5.医疗美容行业:

增值税、医护人员个税、消费群体为个人存在未开票收入、成本费用等问题

6.直播、文娱行业:

明星、网红成立工作室逃个税等

7.高新技术企业:

认定条件和管控一直很严格

8.高收入人群:

收入的来源有没有逃税,工资薪金、劳务报酬、年终奖、租房、股权转让等涉及个税的项目。

(三)九大重点问题

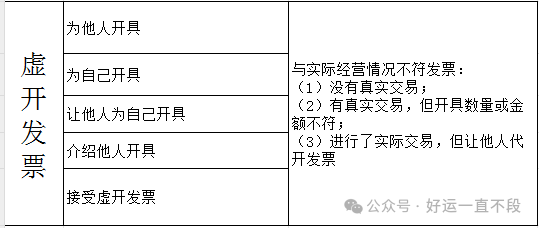

1.虚开发票包括:为他人、为自己虚开;让他人为自己虚开;介绍他人虚开。

2.对开、环开发票

是指没有真实业务交易的情况下,两家企业相互为对方开具增值税专用发票。而环开,是循环开具增值税专用发票,是在对开的基础上增加了开票的企业,多家企业之间形成了一个闭环。

[注]属于虚开发票

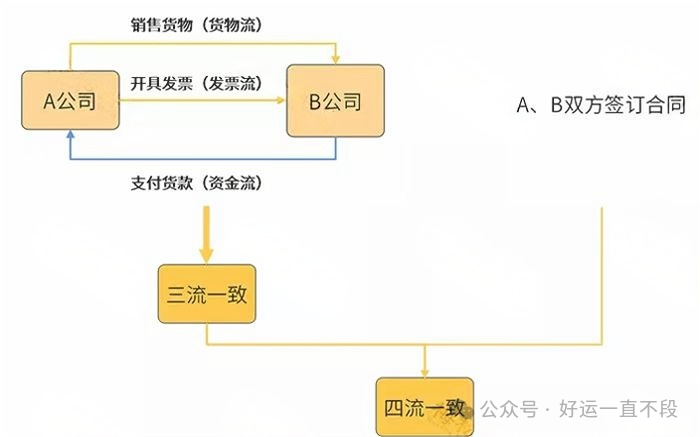

3.四流不一致

四流一致就是资金流、发票流、货物流、合同流相统一,如果四流不一致,很可能被税务机关判定为“虚开发票”。

4.收入成本不实

收入成本不实企业自身的收入与费用严重不匹配;收入成本倒挂;隐匿收入、虚列成本;与同行业对比收入、费用异常等等。

[注]有的公司规模小,人员少,但是报表上费用占比却很高。

5.库存账实不符

数电票正式上线后,对于发票的抬头、金额,商品名称、数量、单价都会被监控。进和销达到透明,实现以票控税。

6.申报异常

不重视小税种的申报,错报漏报,比如印花税。

7.税负率异常

税负率异常一直以来都是税务稽查的重点,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查。

[注]企业盈利忽高忽地,今年盈利,明年大幅度亏损,要注意。

8.长年亏损

企业连续多年亏损。

9.公转私、私转私频繁转账

作者:好运一直不段

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线